價值鏈視角下的施工企業(yè)成本管理研究

時間:2017-06-07 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景及意義

近年來,隨著我國社會主義市場經(jīng)濟的進一步發(fā)展,各行各業(yè)的水平都有著前所未有的巨大提升。施工企業(yè)作為我國市場經(jīng)濟企業(yè)中的重要一環(huán),其未來的發(fā)展趨勢一直值得我們去研究和深思。施工企業(yè),其本身與其他行業(yè)不同,有著獨特的核算方法和核算體系,在我國市場經(jīng)濟中有著舉足輕重的地位。伴隨著房地產(chǎn)行業(yè)的迅猛發(fā)展,施工企業(yè)作為地產(chǎn)行業(yè)企業(yè),與地產(chǎn)行業(yè)關系緊密。同時,大型施工企業(yè)在國計民生上也有所貢獻。類似國家項目建橋、修路、大型工程的建造等都離不開施工企業(yè)。自十八屆三中全會以來,根據(jù)中國施工企業(yè)管理協(xié)會出具的《2015 年上半年工程建設企業(yè)經(jīng)營情況抽樣調查報告》顯示,隨著我國經(jīng)濟發(fā)展進入常態(tài)化,響應“一帶一路”和“互聯(lián)網(wǎng)+”等全新概念的提出,我國施工建設行業(yè)的發(fā)展環(huán)境發(fā)生了新的變化。除了新的國家政策的鼓勵與支持外,由于房地產(chǎn)行業(yè)增長勢頭放緩,行業(yè)經(jīng)濟處于下行狀態(tài),在固定資產(chǎn)投資增速下滑、項目融資難度不斷加大的客觀條件下,施工企業(yè)如何在新的環(huán)境中找到適合自身的發(fā)展道路和方向、保持企業(yè)的可持續(xù)發(fā)展,顯得愈發(fā)重要和艱難。因此,對于施工企業(yè)自身的發(fā)展情況來說,進一步降低成本、合理進行內控、采用價值鏈這一全新的視角來進一步掌握行業(yè)發(fā)展現(xiàn)狀、合理計量、提高經(jīng)濟效益和管理水平,判斷未來發(fā)展態(tài)勢,以贏得國際競爭力,是應對機遇和挑戰(zhàn)的重要發(fā)展方向。

..........

1.2 國內外研究狀況

“價值鏈”這一觀點最早誕生于 1982 年,由美國哈佛大學教授邁克爾·波特提出。邁克爾·波特認為,“每一個企業(yè)都是在設計、生產(chǎn)、經(jīng)營、銷售和服務其產(chǎn)品的過程中進行種種舉動的集合體。所有這些活動可以用一個價值鏈來表明。”他強調企業(yè)并不是封閉的“孤立島”, 應當從更宏觀的層面上進行研究,他認為企業(yè)的主要功能在于設計產(chǎn)品、生產(chǎn)產(chǎn)品、銷售產(chǎn)品,進而在這個整體的過程中獲得企業(yè)的價值。但是,他的“價值鏈”概念還并不完善,存在許多缺陷,比如,他認為“利潤是價值鏈研究的主要目標”,這一觀點過于片面,存在漏洞。美國著名教授海恩斯對于“價值鏈”這一概念有全新的創(chuàng)新性認識,在邁克爾·波特的基礎上,進一步發(fā)展了其“價值鏈”理論。海恩斯教授主要在兩方面進行了理論創(chuàng)新。一方面,海恩斯打破了傳統(tǒng)對于企業(yè)和價值鏈的認識,他認為“價值鏈”理論應用于企業(yè)最終的目標是讓“顧客滿意”,而不僅僅是“利潤最大化”; 另一方面,他認為,價值鏈是一個更為系統(tǒng)的理論,不僅僅在企業(yè)內部的各環(huán)節(jié)需要使用,更多是要形成以企業(yè)為核心的,與企業(yè)發(fā)生經(jīng)濟業(yè)務往來的企業(yè)也應當包含在價值鏈中,包括原材料和客戶的整體系統(tǒng),因而比波特教授的理論更為先進,更有前瞻性、實用性更強,并且有更系統(tǒng)的思想。隨著信息技術的不斷發(fā)展,科學技術進步,對于實體的研究逐步轉變?yōu)樘摂M、抽象的研究,因此“虛擬價值鏈”應運而生。所謂“虛擬價值鏈”是和“實際生產(chǎn)價值鏈”相對相應的。“虛擬價值鏈”更多的是關注信息的價值。圍繞目標企業(yè),其關聯(lián)企業(yè)的相關信息也是一種價值。對于普通的施工企業(yè)來說,施工企業(yè)購買原材料的水泥、沙土、木材等上游企業(yè)的報價不同,直接影響到整個行業(yè)的競爭。“實際生產(chǎn)價值鏈”指的是實際發(fā)生了的一系列關系,比如施工企業(yè)在實際的生產(chǎn)運營中產(chǎn)生的一系列交易。“虛擬價值鏈”在目前信息時代逐漸顯得更為重要,可以說,在二十一世紀,誰掌握了一手信息,誰就掌握了主動權。國內將成本與價值鏈相結合的相關理論相對于國外來說起步晚、發(fā)展慢。2001 年,中國人民大學閻達五教授率先提出“價值鏈會計”這一重要的思想觀點。閻達五教授認為。會計不應當僅僅是一種記賬方式和記賬手段,而應該賦予會計這門課程更多的含義和意義。會計應當是一種管理方式,應當構建“以價值鏈為載體、以實時控制為核心的、融合傳統(tǒng)財務會計和管理會計與一體的價值鏈會計”,這一觀點不僅僅是價值鏈引入中國的開端,更在很大程度上是會計自身的進步和發(fā)展,可以說,閻達五教授在會計領域上為我國會計事業(yè)的進步作出了巨大的貢獻。閻達五教授的“價值鏈會計”這一觀點一經(jīng)提出,便收到了眾多學者的支持,并且為會計界理論的研究打開了一個新的起點和開端,從此國內對“價值鏈”這一概念有了全新的認識和理解。

.........

第 2 章 施工企業(yè)成本管理特點

2.1 施工企業(yè)現(xiàn)狀

目前我國施工企業(yè)整體的發(fā)展狀況是:從業(yè)人數(shù)多,企業(yè)規(guī)模大,企業(yè)數(shù)量多。截止到 2015 年,我國共有 81141 個建筑施工企業(yè),從業(yè)人員數(shù)達到 4537萬、建筑業(yè)總產(chǎn)值 176713.42 億元、2014 年全國按照主要行業(yè)分法人單位總數(shù)有 13701440 個,建筑施工企業(yè)為 464975 個,占全國總數(shù)的 3.39%,建筑業(yè)總產(chǎn)值占全國 27.87%。建筑業(yè)增加值、房屋建筑面積、利潤稅金、勞動生產(chǎn)率等相對于其他產(chǎn)業(yè)均處于較高位置。從全國的施工企業(yè)的總體數(shù)量上來看,如下圖所示:2010 年——2014 年這五年中,建筑施工企業(yè)的總體數(shù)量呈不斷上升的趨勢,這五年來,2012 年、2013年的建筑施工企業(yè)數(shù)量有著明顯的上升,分別為 4.15%和 4.9%,2014 年的增速較低,說明建筑施工企業(yè)數(shù)量在一定程度上得到了控制,并沒盲目擴張。建筑業(yè)近年來市場上存在著一定的不景氣的現(xiàn)象,因此,我們更應該在成本控制上進行更好的優(yōu)化,以幫助施工企業(yè)在行業(yè)不景氣的情況下獲得成本、利潤上的進步。從建筑業(yè)總產(chǎn)值折線圖上來看,我國建筑施工企業(yè)的建筑總產(chǎn)值 2001 年—2014 年一直處于不斷上升的態(tài)勢,其中 2009 年、2010 年、2010 年的增長態(tài)勢最為明顯,與房地產(chǎn)行業(yè)的迅猛發(fā)展態(tài)勢基本一致。2013 年—2014 年又有急速增長的勢頭,因此,目前來講我國的建筑業(yè)迅猛發(fā)展,說明我們的研究是有意義且有必要的。

........

2.2 施工企業(yè)成本范疇

成本是指企業(yè)生產(chǎn)產(chǎn)品、提供服務所進行的所有活動所消耗的資源。施工企業(yè)的成本是指施工企業(yè)在整個企業(yè)生產(chǎn)、經(jīng)營、銷售、售后服務等一系列活動中所消耗的人力、物力、財力。從這個意義上來看,實際上施工企業(yè)的成本可以劃分為兩個部分:一個部分是指企業(yè)為了維持自身經(jīng)營狀況所耗費的管理類成本,一個部分為企業(yè)進行項目施工過程中所消耗的鋼筋、水泥等具體的項目工程成本。這種“管理類”成本包括所雇傭的員工工人保險、人力資源成本、工資福利薪酬、一系列業(yè)務招待等管理成本。項目施工成本包括一個工程項目所耗用的人工費、材料費、動力費、機械使用費等費用。由于目前施工企業(yè)對于項目施工成本、工程造價等項目核算的非常具體,并且存在著“重項目、輕管理”的思想,因此,本文著重使用作業(yè)成本法這一方法,來對企業(yè)的“管理類”成本進行管理研究。使施工企業(yè)不僅僅做到具體單個施工項目的有效完成,更能夠進一步改進生產(chǎn)管理模式和企業(yè)組織形式,有效節(jié)約管理資源,提高整個企業(yè)的運行效率。這樣有助于激勵員工更好的進行生產(chǎn)經(jīng)營工作,找到生產(chǎn)經(jīng)營環(huán)節(jié)中“非增值環(huán)節(jié)”,控制成本,幫助企業(yè)在激烈的市場競爭中取得優(yōu)勢。

...........

第 3 章 價值鏈的相關理論............15

3.1 價值鏈的概念及構成........ 15

3.2 價值鏈的分類............ 16

第 4 章 作業(yè)成本法與企業(yè)價值鏈........20

4.1 作業(yè)成本法的基本思想....20

4.2 作業(yè)成本法的主要特點....21

4.3 作業(yè)成本法應用于施工企業(yè)成本管理的優(yōu)點及必要性....22

4.4 作業(yè)成本法和企業(yè)價值鏈的關系..... 23

第 5 章 A 企業(yè)內部價值鏈及成本控制分析............24

5.1 A 公司概況.....24

5.2 A 公司內部價值鏈及成本控制分析...........25

5.3 A 企業(yè)目前成本管理現(xiàn)狀......... 25

5.3.1 成本管理體系.....26

5.3.2 A 企業(yè)成本管理程序.............26

5.4 基于作業(yè)成本法的工程項目分析.....27

第 6 章A企業(yè)外部價值鏈分析及成本控制分析

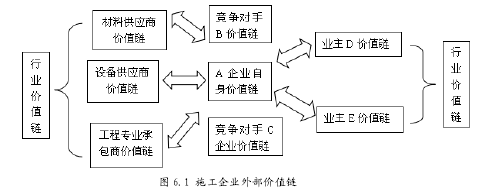

6.1 企業(yè)外部價值鏈分析

施工企業(yè)的外部價值鏈分為兩個部分,一個是縱向價值鏈,也稱為“行業(yè)價值鏈”, “行業(yè)價值鏈”是按照生產(chǎn)經(jīng)營的過程流轉的價值鏈。行業(yè)價值鏈實際上是一個宏觀、復雜的多條價值鏈的組成。首先,施工企業(yè)通過與行業(yè)中企業(yè)進行競爭,在項目承攬階段取得項目,獲得價值增值的機會;其次,施工企業(yè)要與本行業(yè)中的各種企業(yè)進行業(yè)務上的往來,在這個過程中,通過與供應商等企業(yè)之間的“討價還價”,取得成本優(yōu)勢,從而獲得價值增值。其次,進行內部企業(yè)生產(chǎn)。最后,生產(chǎn)出的產(chǎn)品銷售給業(yè)主或承包商,最終完成整整個縱向價值鏈。因此,企業(yè)的縱向價值鏈涉及的企業(yè)主要包括:上游企業(yè)(供應商)價值鏈、企業(yè)自身價值鏈、下游企業(yè)(承包商)價值鏈、最終用戶價值鏈(業(yè)主等)。經(jīng)濟學上一般采用波特的五力模型來分析一個企業(yè)所處的外部環(huán)境和行業(yè)環(huán)境,這五種力量實際上確定了一個企業(yè)所處的行業(yè)中的基本競爭態(tài)勢。波特五力模型與價值鏈模型和一般戰(zhàn)略模型一起構成了完整的波特戰(zhàn)略模型。通常一個完整波特戰(zhàn)略分析的順序為:價值鏈分析,波特五力模型分析,一般戰(zhàn)略分析。本文采用這五種能力來對A企業(yè)的外部行業(yè)環(huán)境進行分析。由于施工企業(yè)所生產(chǎn)出來的產(chǎn)品是建筑工程、房屋、路橋等,且施工企業(yè)產(chǎn)品具有特殊性、單一性、高價值、差異性等特點,另外,這些產(chǎn)品很大程度上來說均是人類社會發(fā)展進步的基本生活需求和基本發(fā)展需要,因此在行業(yè)中并不存在實際上的替代品,無法對企業(yè)的管理成本產(chǎn)生影響,本文也不再贅述。因此并不存在替代產(chǎn)品。波特五力模型中“替代品的替代能力”并不存在。“購買者討價還價的能力”對于具體的施工企業(yè)來說,指的是業(yè)主和承包商;“供應商討價還價的能力”指的是材料供應商與企業(yè)之間的關系;“行業(yè)內競爭者現(xiàn)在的競爭能力”主要是處于同行業(yè)的大中型建筑工程企業(yè)、發(fā)展較快的中小型施工企業(yè)、外商承包企業(yè)以及運用新型技術的高科技建筑工程企業(yè)。

.........

結論

一方面,要健全相關的法律體系。將施工企業(yè)與外部的價值相關者之間的聯(lián)系更為明確,更為具體,每一個活動都有法律規(guī)章制度可循。嚴格的將企業(yè)的各個環(huán)節(jié)明確區(qū)分,這也是企業(yè)分工明確的重要要求。例如施工企業(yè)的材料采購環(huán)節(jié)的優(yōu)化過程中,如果存在外部供應商銷售假貨、制假造假等情況的出現(xiàn),施工企業(yè)可以第一時間認定受騙、采取相應措施、明確責任,在上游環(huán)節(jié)杜絕這種危害向下游發(fā)展的可能,防止不必要的問題出現(xiàn)。另一方面,要形成健全的財務預算控制體系。施工企業(yè)的成本管理模式與一般的制造業(yè)有所不同,項目分散較廣,集中控制困難,因此在財務上應當派遣專人進行跟項目核算,確定企業(yè)存在的一些問題,及時上報領導。要嚴格遵循相關的財務政策和財務制度,嚴格按照程序辦事,在會計核算時仔細認真,想前人之所想,并在巨人的肩膀上找出新的問題,尋找解決問題的新思路和新方法,站在戰(zhàn)略的高度真正為企業(yè)謀利益,促發(fā)展。同時,將價值鏈管理形成一種制度化、體系化的財務分析手段,幫助企業(yè)更好的進步。在國家提倡綠色建筑、降低能耗的大背景下,A集團設計板塊與世界知名設計公司德國FTA建筑設計有限公司達成合作,重點聚焦綠色辦公、產(chǎn)業(yè)園區(qū)、城市綜合體及核心區(qū)方向設計,進一步提升了自身的核心競爭力。

.........

參考文獻(略)

相關閱讀

- 太平洋壽險甘肅分公司基于價值鏈理論的全面預算管...2020-09-27

表咨詢")