其他綜合收益與利潤質量的關系研究

時間:2017-06-26 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景

從二〇〇九年年初,我國財政部要求上市的企業在利潤表中列報披露其他綜合收益和綜合收益總額,這是為了不斷趨同國際準則,更加充分披露企業財務狀況。因為其他綜合收益和綜合收益總額是新加入我國財務報告中的項目,并且其內容較復雜難懂,不僅投資者等財務報告使用者對這兩個項目理解不清楚不明白,甚至部分編制財務報告的企業管理層對其他綜合收益和綜合收益是什么及怎樣列報,都不能很好的把握。雖然財政部要求上市的企業披露其他綜合收益和綜合收益經過了六年,但存在很多企業編制報表的管理層不披露其他綜合收益(即在財務報告上其他綜合收益的數值為零),作者在收集數據時,采用了三百家上市公司的數據,但僅有六十九家的上市公司的其他綜合收益項目每年都進行列報披露,披露程度較低,甚至還有很多上市公司的數據中,在這六年中,從來沒有列報披露過其他綜合收益項目,說明了企業編制報表管理層對其他綜合收益和綜合收益的認識沒有提高到足夠的水平。而且還存在部分企業管理層進行盈余管理,把這其他綜合收益當作利潤的“蓄水池”,這樣更加削弱了其他綜合收益的信息量,因此更加深了投資者等財務報告使用者與上市的企業之間的信息不對稱,加重了逆向選擇問題和道德風險問題,對投資者、治理層等財務報告使用者所采用的決策產生了很大的影響。在這個背景下,本文希望可以通過其他綜合收益對利潤質量的影響的分析,解釋部分上市公司不披露其他綜合收益的原因,讓投資者、治理層等企業利益相關者更充分的了解其他綜合收益對利潤質量的影響程度。

........

1.2 研究意義

寫作本文的研究意義是:第一,在理論層面,我國的理論研究則較晚,理論研究也較淺,并且主要集中于綜合收益與企業價值的相關性[1]、綜合收益與其他綜合收益所包含的內涵[2]、綜合收益和其他綜合收益所含有的信息量等這些方面。由于利潤質量對于企業利益相關者的決策影響較大[3],所以本文在之前學者研究其他綜合收益的基礎上,研究其他綜合收益對利潤質量的影響,補充了相關理論的空白。第二,在實際層面上,企業管理層對其他綜合收益的理解不透徹,部分企業管理層主觀上不重視其他綜合收益,填報其他綜合收益項目仍然有很多不填,或者填報不合理等現象;與此同時,投資者、治理層等利益相關者在關注財務報告時,更多的是以利潤表和資產負債表中的財務信息為主,很少對于剛加入到財務報告僅六年的綜合收益、其他綜合收益所提起高度的重視[4]。本文首先會讓企業的管理層和投資者等企業利益相關者更加深入的了解其他綜合收益和利潤質量的涵義,使其了解什么是其他綜合收益,它具體包含哪些內容,應該如何確認,什么是利潤質量,怎么樣去評價利潤質量。然后解釋部分上市公司不列報披露其他綜合收益以及投資者、治理層等利益相關者在關注財務報告時對于加入財務報告列報中綜合收益、其他綜合收益不夠重視的原因。最后通過理論與實證研究,分析其他綜合收益對利潤質量有多大影響,有沒有相關性,有什么樣的相關性,讓企業利益相關者通過其他綜合收益這個項目得到更加全面更加真實的利潤質量信息,有助于投資者做出更加合理的決策,有助于治理層做好監管管理層的工作,有助于其他財務報告使用者緩和與企業管理層的所擁有信息的不對稱。

..........

第 2 章 文獻綜述

由于沒有其他綜合收益與利潤質量的關系研究的相關文獻,所以本文主要從兩個方面分別探討其他綜合收益與利潤質量的國內外的研究情況,以便更加深刻地詮釋其他綜合收益與利潤質量的內涵與外延,為后續通過理論研究與實證研究分析利潤質量的評價以及其他綜合收益與利潤質量相關性提供理論支持。

2.1 其他綜合收益

2.1.1其他綜合收益

國內研究情況財政部在二〇〇九年要求財務報告中加入其他綜合收益和綜合收益項目,并要求上市公司列報,也就是說我國在二〇〇九年財務報告中才出現這兩個項目。項目存在時間比較短,所以國內有關其他綜合收益與利潤質量的相關性研究就會很少。葛家澍(1991)是我國最早詳細的闡釋綜合收益觀的學者,他介紹了英美等歐美國家的會計準則以及國際通用的綜合收益報告等內容,向我們驗證了財務報告的改革應當與綜合收益觀的內涵一致[5]。黨紅(2003)通過對綜合收益觀的內涵進一步分析與研究,結合經濟理論的相關內容,得出了傳統會計收益與經濟學收益在財務報告上的關節點是綜合收益的結論[6]。陳炳輝和黃文鋒(2005)通過會計利潤與經濟收益等會計概念內容的研究,發現股票價格與會計利潤有結構性關系,解釋了投資者將會計利潤作為經濟利潤作為投資決策中采用的標準[7]。郭緒琴(2009)通過我國企業會計準則與國際會計準則的研究和比較,分析和明確了其他綜合收益相關內涵與內容,最后認為其他綜合收益的意義是除投資者直接投資或發放股利以外,直接計入所有者權益的利得和損失[8]。彭宏超(2013)把其他綜合收益定義為:企業在非日常活動形成且當期不能實現的損益,但它會最終導致所有者權益增加,與所有者投入資本無關的經濟利益的凈流入。他考慮其他綜合收益項目的出現原因是企業管理層為了將本企業擁有的未實現利得和損失直接影響所有者權益[9]。李莉(2013)比較了其他資本公積(原制度下其他綜合收益項目內計入的項目)與其他綜合收益的內容,建議政策部門應當把其他綜合收益作為權益項目,完全取代目前資本公積——其他資本公積中除了權益結算的股份支付和可轉換公司債券中權益部分的所有內容。減少其他綜合收益與其他資本公積在分類上容易產生混淆的情況。同時,把其他綜合收益作為資產負債表中的單獨項目進一步列式,保證其對財務報告使用者的決策產生正影響[10]。她的想法是要求徹底取消資本公積——其他資本公積項目,把計入其內容的項目全部計入其他綜合收益,其目的是減少企業把利得和損失繞過利潤表。

.........

2.2 利潤質量

張惠忠(2000)認為財務狀況、會計政策、利潤構成、現金流量等是影響利潤質量的主要原因[17]。他把上市公司的影響不停留在財務報告這一層次,而是進一步擴展到會計政策等等方面,雖然從實際操作上來看欠缺考慮,但相比對利潤質量的考慮更全面。嚴美英(2002)、郭慶敏(2006)在早期認為,分析企業的利潤質量必須要分析企業利潤的構成以及現金流量的相關信息[18]。王仲兵(2002)認為利潤質量的影響主要來自于利潤的可靠性、變現性、可持續性,利潤形成與利潤分配是分析利潤質量的主要手段,他增加了利潤分配過程的研究[19]。趙錦愛(2003)、徐濤(2003)認為通過利潤表和現金流量表這兩個渠道進行分析利潤質量,他們是比較早的考慮現金流量對利潤質量影響的學者[20]。劉敏(2008)認為通過分析企業利潤質量的持續性、利潤質量的可變現程度、利潤質量的自由性來評價公司的利潤質量,她認為利潤質量評價的指標最重要的是變現性指標。周春梅(2008)、袁光才(2008)、袁康來(2010)、鄧莎莎(2010)把營業利潤的形成過程、利潤結構、利潤結果三個角度來考察利潤質量的信息含量以及影響因素。張新民、王秀麗(2011)認為利潤的質量分析應當從三方面著手,首先是利潤形成過程,在形成過程中主要包括主營業收入、主營業成本、管理費用等項目;其次是利潤的自身結構,包括核心利潤所占比重,利潤的可變性與現金流是否對應、利潤是否對應資產結構;三是利潤結果,最重要的是凈資產的變化,以資產負債觀來考慮利潤質量的內容[21]。

..........

第 3 章 理論分析及研究假設.........17

3.1 其他綜合收益..... 17

3.1.1 其他綜合收益的涵義..........17

3.1.2 其他綜合收益的內容..........18

3.2 利潤質量............. 19

3.2.1 利潤質量涵義.............19

3.2.2 利潤質量評價體系定量指標.......20

3.2.3 利潤質量的評價方法..........22

3.3 綜合收益............. 22

3.4 其他綜合收益對利潤質量的影響......... 23

3.5 樣本選取及研究假設........... 24

3.5.1 樣本選取............24

3.5.2 研究假設............25

第 4 章 實證分析...........25

4.1 因子分析............. 25

4.2 回歸分析............. 29

第五章 研究結論、局限及對策建議....... 34

5.1 研究結論............. 34

5.2 建議............ 34

5.3 研究局限與展望.......... 35

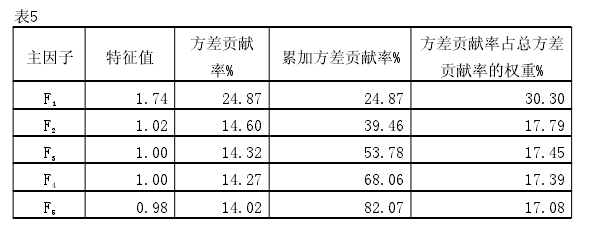

第 4 章 實證分析

本論文實證分析分為兩個階段,第一階段為因子分析,通過選取可以從利潤的持續性、真實性、變現性等多方面評價利潤質量的七種指標作為因變量,利用因子分析法得出綜合得分,作為后續回歸分析利潤質量的標準,第二階段為回歸分析,通過選取 OCI/NAV 的實驗變量,選取每股收益(EPS)和綜合收益/所有者權益(TROE)作為控制變量,對利潤質量進行回歸,得出 OCI/NAV 對利潤質量的影響。

4.1 因子分析

本階段實證分析采用了因子分析方法,其中因子分析方法主要是采用少數幾個因子去描述許多指標或因素之間的聯系,即把具有相關性的因子歸類到同一個因子下,用少量的因子反映出數據的大部分信息。運用這種研究技術,可以使我們很容易通過實證分析得出每個企業的這四年間的利潤質量的綜合得分。

4.1.1因子分析指標與變量

本文在選取評價指標時依據以下幾方面原則:首先是考慮利潤形成過程的相關指標,采用比率分析的方式,使得不同企業的指標具有可比性。二是考慮到學者對于現金流的一致認同,在指標體系中加入了現金流量的指標。三是為了考慮利潤的可持續性,對應的采用了增長率等指標,為的是在利潤質量綜合評價中包含企業增長因素,這也就對于成長型企業的利潤較低或者存在虧損在利潤質量定量評價得分進行了一定的補償。

.........

結論

本文采用2010~2014年這五年滬市A股的上市公司作為研究對象,將其他綜合收益(以OCI/NAV即其他綜合收益/所有者權益為研究對象)對利潤質量的影響展開理論與實證分析。在實證研究方面,以因子分析模型和回歸分析模型為基本研究模型,構建其他綜合收益與利潤質量的關系,分析其他綜合收益對利潤質量的具體影響。通過實證分析的檢驗,本文得到結論:1、其他綜合收益對利潤質量的直接影響較低。這就解釋了有大部分管理層選擇不列報披露的原因,是由于管理層認為其他綜合收益對利潤質量影響較低,所以不列報對其股價等不產生影響。2、其他綜合收益會對利潤質量產生間接的影響,且其他綜合收益與利潤質量負相關。3、其他條件不變的情況下,其他綜合收益越大,利潤質量就越低。

.........

參考文獻(略)

相關閱讀

- 財務質量與股票收益研究2016-09-19

- 財務視角下河南HZ醫藥公司盈利模式研究2021-05-06

- 內控信息披露質量對股權融資成本的影響研究2016-07-14

- IPO企業董事會特征與財務盈余質量的相關性實證研究2018-07-21

- IPO企業董事會特征與財務盈余質量的相關性實證研究2018-07-21

- 機構投資者實地調研、內部控制質量與盈余持續性2021-10-25