我國上市公司員工持股計(jì)劃實(shí)施動(dòng)因與市場反應(yīng)

時(shí)間:2017-07-26 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節(jié) 研究背景

隨著資本市場的不斷進(jìn)步,公司不僅需要面對殘酷的市場競爭,還需要關(guān)注公司內(nèi)部治理問題。員工持股計(jì)劃可以幫助改善治理水平,提高行業(yè)競爭力。1950年初期,美國開始廣泛施行員工持股計(jì)劃制度。接著,1974 年美國公布了《職工退休收入保障法》,正式以法律的方式確定員工持股計(jì)劃制度。隨后,英國,德國,日本,新加坡等陸續(xù)采取員工持股計(jì)劃制度。 我國的員工持股計(jì)劃制度施行的比較晚。上世紀(jì) 80 年代,中國經(jīng)濟(jì)開始改革開放,企業(yè)陸續(xù)進(jìn)行股份制改革。與此同時(shí),有些企業(yè)嘗試采用將股份轉(zhuǎn)讓給公司員工以此來提高工作積極性,增加企業(yè)經(jīng)濟(jì)效益。但是由于缺乏正式制度的規(guī)定和法律規(guī)范的約束,這種自發(fā)形式的個(gè)人股權(quán)授予最后幾乎成為個(gè)別利益群體謀求自身利益的工具,腐敗現(xiàn)象逐步顯現(xiàn),導(dǎo)致國有財(cái)產(chǎn)流失等問題。在當(dāng)時(shí)的背景下,員工低價(jià)從公司獲得的股份可以在二級市場上直接套現(xiàn)而獲得巨大收益,從而導(dǎo)致員工持股計(jì)劃的激勵(lì)作用無法顯現(xiàn)。鑒于此,1998 年,證監(jiān)會(huì)頒布《關(guān)于停止發(fā)行員工職工股通知》,禁止發(fā)行內(nèi)部職工股。盡管如此,我國至少還有 70%的上市公司存在員工持股現(xiàn)象。2014 年,中國證監(jiān)會(huì)頒發(fā)了《指導(dǎo)意見》后,我國開始掀起了施行員工持股計(jì)劃的狂潮。這響應(yīng)了十八屆三中全會(huì)以來,進(jìn)行全面深化改革,實(shí)現(xiàn)混合所有制改革的思想。 員工持股計(jì)劃制度本質(zhì)是通過將股東和員工的利益 “捆綁”,股東和員工共擔(dān)風(fēng)險(xiǎn)和共享收益。員工可以分配剩余利潤,從而提高工作積極性;股東讓渡部分所有權(quán),從而提高員工監(jiān)督積極性,同時(shí)發(fā)揮集體決策作用。以此來看,員工持股計(jì)劃既可以提升市場競爭力,還可以減少代理成本,改善公司治理結(jié)構(gòu)。

...........

第二節(jié) 研究意義

隨著十八屆三中全會(huì)提出的貫徹落實(shí)混合所有者經(jīng)濟(jì)思想以及證監(jiān)會(huì)正式頒布《指導(dǎo)意見》,員工持股計(jì)劃制度具備了良好的制度環(huán)境和市場環(huán)境。員工持股制度可以改進(jìn)公司的法人治理結(jié)構(gòu),穩(wěn)固管理層和核心員工,增強(qiáng)員工的凝聚力和公司競爭力,建立激勵(lì)與約束相結(jié)合的長期激勵(lì)機(jī)制,從而調(diào)動(dòng)員工的積極性和創(chuàng)造性,促進(jìn)公司健康發(fā)展。同時(shí),我國員工持股計(jì)劃制度出現(xiàn)的時(shí)間還比較短,有必要對員工持股計(jì)劃實(shí)施動(dòng)因以及其市場反應(yīng)進(jìn)行研究,這將有助于完善我國員工持股計(jì)劃制度。我國真正意義上的員工持股計(jì)劃是從證監(jiān)會(huì)出臺(tái)《指導(dǎo)意見》后正式面世。員工持股計(jì)劃將股東的一些所有權(quán)轉(zhuǎn)移給員工,使得公司所有者和公司員工共同治理公司。結(jié)合我國國有上市公司一股獨(dú)大,國有控股比例大特點(diǎn),員工持股計(jì)劃可以使得國有性質(zhì)企業(yè)讓渡部分所有權(quán),從而減少“所有者缺位”問題,提高國企經(jīng)營效率。因此,通過分析員工持股計(jì)劃制度可以為深化混合所有制改革提供思路和參考。 員工持股計(jì)劃制度是公司激勵(lì)制度中重要組成部分,研究員工持股計(jì)劃制度可以豐富員工激勵(lì)制度研究。如果將股權(quán)激勵(lì)制度看成是“特惠制”的話,員工持股計(jì)劃制度就是“普惠制”。員工持股計(jì)劃制度激勵(lì)的對象理論上是全體員工。“普惠制”下的激勵(lì)范圍更廣,涉及利益更多,制度設(shè)計(jì)也會(huì)更加復(fù)雜。

..........

第二章 員工持股計(jì)劃制度概述

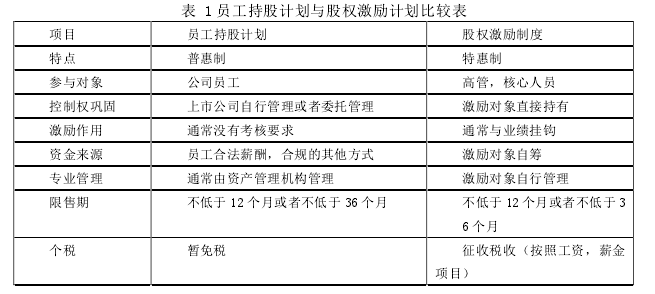

第一節(jié) 員工持股計(jì)劃的特點(diǎn)

公司實(shí)施員工持股計(jì)劃有利于建立激勵(lì)與約束相結(jié)合的中長期激勵(lì)機(jī)制。一般情況下,公司公布員工持股計(jì)劃草案后,提交股東大會(huì)審議,如果是通過定增增發(fā)認(rèn)購的,適用非公開發(fā)行相關(guān)規(guī)定;如果是直接購買,需要在股東大會(huì)通過6 個(gè)月內(nèi)完成,并定期公告購買的進(jìn)度。 與股權(quán)激勵(lì)制度相比,員工持股制度一樣可以用來激勵(lì)員工,特別是基層員工,提升員工勞動(dòng)積極性。如果將股權(quán)激勵(lì)制度看成“特惠制”的話,員工持股計(jì)劃制度就是“普惠制”,其具有門檻低,范圍廣,風(fēng)險(xiǎn)共擔(dān)等特點(diǎn),因而員工持股計(jì)劃更能對全體員工起到激勵(lì)作用。 員工持股計(jì)劃至少可以從四個(gè)方面來促進(jìn)公司的業(yè)績。第一,員工持股計(jì)劃可以激勵(lì)員工,通過引入員工參與剩余利潤分配,同時(shí)承擔(dān)公司風(fēng)險(xiǎn),極大激發(fā)員工的積極性,增強(qiáng)公司競爭力;第二,員工持股計(jì)劃能吸引和留住優(yōu)秀員工及核心骨干繼續(xù)在公司工作,進(jìn)而將自己的命運(yùn)與公司的命運(yùn)聯(lián)系在一起,充分發(fā)揮自己的專業(yè)能力和聰明才干,減少公司人才流失成本,提高公司業(yè)績;第三,引入員工持股計(jì)劃在一定程度能增加員工的監(jiān)督和約束,減輕管理層的道德風(fēng)險(xiǎn)和逆向選擇,促進(jìn)盈利水平提高;最后,員工持股計(jì)劃也可以為融資約束的公司提供資金來源,減少資金成本,減少破產(chǎn)成本,增加收益。

........

第二節(jié) 我國員工持股計(jì)劃制度模式

為了貫徹落實(shí)全面深化改的指導(dǎo)思想,響應(yīng)混合所有制改革的精神,中國證監(jiān)會(huì)按照相關(guān)法律規(guī)定,制定了《指導(dǎo)意見》,允許我國上市公司進(jìn)行員工持股計(jì)劃試點(diǎn)。根據(jù)《指導(dǎo)意見》規(guī)定,上市公司員工可以自愿購買公司股票。員工將持有的股票委托管理并按照出資比例分享收益。我國員工持股計(jì)劃制度具體包括:基本原則;主要內(nèi)容;信息披露;監(jiān)管方式。《指導(dǎo)意見》規(guī)定了三項(xiàng)基本原則:依法合規(guī);自愿參與;風(fēng)險(xiǎn)共擔(dān)。員工持股計(jì)劃是上市公司針對本公司員工實(shí)施的激勵(lì)政策,不但影響公司經(jīng)營活動(dòng),同時(shí)影響公司治理結(jié)構(gòu)。那么,上市公司有可能利用其進(jìn)行內(nèi)幕交易及違規(guī)操作等不法行為,因而實(shí)施員工持股計(jì)劃需要遵從相關(guān)法律;員工持股計(jì)劃需要員工自主自愿參與,否則上市公司很難留住員工,甚至?xí)m得其反。最后,員工通過持股計(jì)劃分享公司收益,同時(shí)由于員工通過持有公司股票同樣承擔(dān)二級市場股價(jià)上漲下跌的風(fēng)險(xiǎn)。

........

第三章 文獻(xiàn)綜述 .... 20

第一節(jié) 理論基礎(chǔ) ...... 20

一、委托代理理論 ...... 20

二、人力資本理論 ...... 21

三、企業(yè)產(chǎn)權(quán)理論 ...... 21

第二節(jié) 國外文獻(xiàn)綜述 ....... 22

一、員工持股計(jì)劃實(shí)施動(dòng)因研究 ......... 22

二、員工持股計(jì)劃制度與公司業(yè)績相關(guān)性研究 ............ 23

三、員工持股計(jì)劃市場反應(yīng)的研究 ..... 24

第三節(jié) 國內(nèi)文獻(xiàn)綜述 ....... 24

一、員工持股計(jì)劃的激勵(lì)作用研究 ..... 25

二、員工持股制度對企業(yè)制度影響研究 ...... 25

三、員工持股計(jì)劃股東財(cái)富效應(yīng)研究 .......... 26

第四節(jié) 文獻(xiàn)評述 ...... 27

第四章 實(shí)證研究設(shè)計(jì) ..... 29

第一節(jié) 理論分析與研究 ............ 29

第二節(jié) 樣本選擇,模型設(shè)計(jì)與變量定義 ........... 32

第三節(jié) 實(shí)證結(jié)論及分析 ............ 35

第五章 研究結(jié)論及建議 .......... 44

第一節(jié) 研究結(jié)論 ...... 44

第二節(jié) 企業(yè)層面建議 ....... 44

第三節(jié) 監(jiān)管層面建議 ....... 45

第四章 實(shí)證研究設(shè)計(jì)

第一節(jié) 理論分析與研究

上市公司的股權(quán)性質(zhì)會(huì)影響公司實(shí)施員工持股計(jì)劃的動(dòng)機(jī)。研究發(fā)現(xiàn),由于我國特殊的經(jīng)濟(jì)體制和發(fā)展環(huán)境,我國國有控股企業(yè)與政府之間存在天然聯(lián)系。國有控股企業(yè)不僅僅需要追求經(jīng)濟(jì)效益,同時(shí)肩負(fù)國計(jì)民生的社會(huì)效益,因而,國有控股企業(yè)在市場競爭中會(huì)獲得政府各種資源的優(yōu)惠。比如低息信貸,市場保護(hù),財(cái)政資源以及稅收減免等等。相對而言,非國有控股企業(yè)不具有這些方面的優(yōu)勢,在激烈的市場競爭中,非國有控股企業(yè)破產(chǎn)倒閉或者削減人員的風(fēng)險(xiǎn)較高。換而言之,國有控股企業(yè)在吸引和留住員工上具有先天優(yōu)勢,而非國有控股企業(yè)需要通過其他方式來進(jìn)行彌補(bǔ),員工持股計(jì)劃制度就是重要舉措之一。因此,非國有控股企業(yè)更有動(dòng)機(jī)來實(shí)施員工持股計(jì)劃來吸引和留住員工。綜上所述,提出假設(shè) H1. H1:相對于國有控股企業(yè),非國有控股企業(yè)更有動(dòng)機(jī)實(shí)施員工持股計(jì)劃。 處于不同成長階段的企業(yè)對是否采取員工持股計(jì)劃的動(dòng)機(jī)有所不同。第一,從激勵(lì)的監(jiān)督來看,員工通過持股計(jì)劃成為公司的股東,員工會(huì)以“主人翁”的身份參與公司的經(jīng)營活動(dòng)。當(dāng)公司成長機(jī)會(huì)大時(shí),面臨的市場競爭較大,項(xiàng)目也較大。外部的激烈競爭會(huì)和繁多的項(xiàng)目會(huì)加大內(nèi)部公司員工工作壓力和工作量。這就需要通過持股計(jì)劃來讓員工成為公司的一員,使其更加積極主動(dòng)地去化解壓力,提高工作效率。第二,當(dāng)公司面臨成長機(jī)會(huì)大時(shí),需要增加人力和物力的投資。人力的投入可以通過員工持股計(jì)劃的方式吸引和留住優(yōu)秀人才及核心骨干;物力的投入擠壓了薪酬資金,可能導(dǎo)致薪酬支出緊張,需要借助員工持股計(jì)劃制度延緩支付薪酬壓力;最后,成長機(jī)會(huì)大的公司對資金需求量也大。員工持股計(jì)劃制度通過引入資金方式給企業(yè)提供一種融資渠道,輸送資金,補(bǔ)充生產(chǎn)經(jīng)營“血液”,由此,成長機(jī)會(huì)較大的公司更有可能進(jìn)行員工持股計(jì)劃。

........

結(jié)論

本文從員工持股理論的基礎(chǔ)(委托代理理論,人力資本理論和企業(yè)產(chǎn)權(quán)理論)出發(fā),在總結(jié)國內(nèi)外學(xué)者研究的前提下,運(yùn)用事件研究法和多元回歸分析法,對我國目前方興未艾的員工持股計(jì)劃實(shí)施動(dòng)機(jī)和市場反應(yīng)進(jìn)行了研究。論文研究得到以下主要結(jié)論: 首先,員工持股計(jì)劃是我國經(jīng)濟(jì)體制改革,推進(jìn)混合所有制經(jīng)濟(jì)發(fā)展的重要措施之一,對我國上市公的治理結(jié)構(gòu),員工激勵(lì)和資本市場健康發(fā)展產(chǎn)生重大而深遠(yuǎn)的影響。通過本文研究發(fā)現(xiàn),上市公司的本身特征會(huì)影響起實(shí)施員工持股計(jì)劃動(dòng)機(jī)。其中股權(quán)性質(zhì)和成長機(jī)會(huì)是重要的影響因素。相比于國有企業(yè),非國有企業(yè)會(huì)更有動(dòng)機(jī)去實(shí)施員工持股計(jì)劃;同理,相比于成長機(jī)會(huì)較小的企業(yè),成長機(jī)會(huì)較大的上市公司會(huì)更有動(dòng)機(jī)去實(shí)施員工持股計(jì)劃。 其次,不同的員工持股計(jì)劃的合約要素對市場反應(yīng)的影響不一樣,其中員工持股計(jì)劃比例越大,正向的市場反應(yīng)越大;員工持股計(jì)劃的股票來源于非公開發(fā)行的正向的市場反應(yīng)越大。 最后,員工持股計(jì)劃能夠產(chǎn)生顯著的市場反應(yīng),且為正向的市場反應(yīng)。說明我國投資者對于員工持股制度比較樂觀,希望上市公司通過員工持股計(jì)劃來吸引和留住優(yōu)秀的人才,同時(shí)完善公司的治理結(jié)構(gòu),監(jiān)督機(jī)制,最終提高企業(yè)經(jīng)濟(jì)效益,增加投資回報(bào)率。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- C油田公司天然氣操作成本動(dòng)因與控制方法研究2015-11-26

- 我國上市公司定向增發(fā)動(dòng)因?qū)嵶C研究2016-10-13

- "互聯(lián)網(wǎng)+"下奧康國際并購蘭亭集勢的動(dòng)因及財(cái)會(huì)管理...2017-10-10

- 債務(wù)重組對ST類上市公司的影響研究2015-09-28

- 上市公司內(nèi)部控制審計(jì)質(zhì)量測度研究2015-11-21

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 上市公司財(cái)務(wù)困境恢復(fù)影響因素實(shí)證研究2015-12-25

- 上市公司股權(quán)結(jié)構(gòu)對注冊會(huì)計(jì)師服務(wù)需求的影響研究2016-08-16

- EVA在房地產(chǎn)上市公司價(jià)值評價(jià)中的應(yīng)用研究2017-03-30

表咨詢")