網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素研究

時(shí)間:2017-08-06 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節(jié) 選題背景與研究意義

網(wǎng)上銀行作為一種新型的金融產(chǎn)品銷售渠道,從興起之日起迅速發(fā)展,網(wǎng)上銀行的使用者也越來越多,銀行間的競(jìng)爭(zhēng)也更加激烈。首先,由于網(wǎng)上銀行兼?zhèn)溷y行業(yè)及互聯(lián)網(wǎng)操作的優(yōu)勢(shì),對(duì)于客戶而言,操作不受時(shí)間、空間的限制,滿足人們的碎片化需求,更符合現(xiàn)代人的生活需求,網(wǎng)上銀行用戶逐漸增加。2014 年末,網(wǎng)上銀行個(gè)人用戶數(shù)為 3.82 億,交易總額將近 1376.01 萬億元,互聯(lián)網(wǎng)用戶網(wǎng)上銀行使用率也高達(dá) 46.9%。在銀行方面,網(wǎng)上銀行相比于銀行傳統(tǒng)的分支機(jī)構(gòu)更容易把業(yè)務(wù)延伸向世界的各個(gè)地方,且在擴(kuò)大業(yè)務(wù)量的同時(shí)降低經(jīng)營(yíng)成本,在銀行推出的電子業(yè)務(wù)方面其交易成本具有較大優(yōu)勢(shì)。網(wǎng)上銀行逐漸成為各家銀行吸引客戶,擴(kuò)大競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵。其次,由于網(wǎng)絡(luò)操作的便利性及不同網(wǎng)頁(yè)的隨意切換性,銀行客戶很容易對(duì)多家網(wǎng)上銀行服務(wù)進(jìn)行比較,網(wǎng)上銀行服務(wù)質(zhì)量的優(yōu)劣對(duì)銀行業(yè)的發(fā)展顯的至關(guān)重要。2006 年頒布的《中華人們共和國(guó)管理?xiàng)l例》標(biāo)志著外資銀行可以在國(guó)內(nèi)建立網(wǎng)點(diǎn)進(jìn)行發(fā)展,雖然外資銀行的實(shí)體網(wǎng)點(diǎn)受到限制,但是網(wǎng)上銀行不受時(shí)間、地點(diǎn)限制的優(yōu)勢(shì)給外資銀行的發(fā)展帶來機(jī)遇,而且國(guó)外網(wǎng)上銀行發(fā)展較早,具備先進(jìn)的管理理念及信息技術(shù),金融產(chǎn)品更加豐富,這對(duì)金融產(chǎn)品需求多樣化的高端客戶而言更具吸引力,更加劇了我國(guó)銀行業(yè)的競(jìng)爭(zhēng)。再次,為了更快更好的服務(wù)小微企業(yè),倒逼銀行等金融業(yè)的改革,《關(guān)于鼓勵(lì)和引導(dǎo)民間投資健康發(fā)展的若干意見》,《關(guān)于金融支持經(jīng)濟(jì)的結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級(jí)的相關(guān)意見》等文件的出臺(tái)與落實(shí),由民間資本設(shè)立的純網(wǎng)上銀行前海微眾銀行及浙江網(wǎng)商銀行相繼建立。相比于國(guó)外,美國(guó)早在 1995 年就成立了第一家沒有營(yíng)業(yè)網(wǎng)點(diǎn)的純網(wǎng)上銀行——美國(guó)安全第一網(wǎng)上銀行。我國(guó)純網(wǎng)上銀行雖然出現(xiàn)較晚,人們對(duì)虛擬銀行不是很了解,但是純網(wǎng)上銀行的出現(xiàn)也不會(huì)讓人們感到完全陌生。支付寶自 2004年創(chuàng)辦以來憑借“簡(jiǎn)單,安全,快捷”的支付手段及較高的存款利率逐漸滲透到消費(fèi)者的日常生活,讓人們對(duì)虛擬操作逐漸熟悉。再加上阿里巴巴余額寶及騰訊微信的理財(cái)通等互聯(lián)網(wǎng)理財(cái)產(chǎn)品在一定程度上讓人們熟悉了移動(dòng)終端的理財(cái)產(chǎn)品及對(duì)相關(guān)操作有一定認(rèn)知,這讓人們對(duì)現(xiàn)在的純網(wǎng)上銀行業(yè)務(wù)辦理及產(chǎn)品購(gòu)買等行為不再感到陌生。雖然我國(guó)剛興起的純網(wǎng)上銀行僅有浙江網(wǎng)商銀行及前海微眾銀行,但浙江網(wǎng)商銀行借助淘寶網(wǎng),支付寶等平臺(tái);前海微眾銀行憑借微信,扣扣平臺(tái)等都積累了一定的潛在客戶,同樣加劇了網(wǎng)上銀行的競(jìng)爭(zhēng)。

.........

第二節(jié) 相關(guān)概念界定

本文研究的主要內(nèi)容是網(wǎng)上銀行客戶感知服務(wù)質(zhì)量影響因素,主要涉及感知服務(wù)質(zhì)量,維度,而網(wǎng)上銀行分為分支型網(wǎng)上銀行及純網(wǎng)上銀行,本文研究的重點(diǎn)是分支型網(wǎng)上銀行,后文無特殊說明情況下,網(wǎng)上銀行均指的是分支型網(wǎng)上銀行。為方便區(qū)分,本文對(duì)網(wǎng)上銀行,分支型網(wǎng)上銀行,純網(wǎng)上銀行,感知服務(wù)質(zhì)量,維度進(jìn)行簡(jiǎn)單的概念界定。網(wǎng)上銀行又被稱為網(wǎng)絡(luò)銀行,在線銀行等,是指基于信息技術(shù)等相關(guān)技術(shù)的基礎(chǔ)上,客戶通過電腦或手機(jī)網(wǎng)絡(luò)就能實(shí)現(xiàn)傳統(tǒng)銀行為客戶提供的查詢,投資理財(cái),轉(zhuǎn)賬,證券信貸等業(yè)務(wù)。網(wǎng)上銀行以突破時(shí)間、空間限制的優(yōu)勢(shì)使客戶可以安全、方便、快捷的辦理傳統(tǒng)銀行業(yè)務(wù)。網(wǎng)上銀行按經(jīng)營(yíng)組織形式分為分支型網(wǎng)上銀行和純網(wǎng)上銀行。按照網(wǎng)上銀行服務(wù)群體的差異,網(wǎng)上銀行劃分為向個(gè)人提供服務(wù)的個(gè)人網(wǎng)上銀行和向企業(yè)提供服務(wù)的企業(yè)網(wǎng)上銀行。本文是以個(gè)人網(wǎng)上銀行客戶為對(duì)象,基于分支型網(wǎng)上銀行,研究影響服務(wù)質(zhì)量的因素。分支型網(wǎng)上銀行也被稱為依附性網(wǎng)上銀行,是傳統(tǒng)銀行利用信息網(wǎng)絡(luò)技術(shù)把業(yè)務(wù)從線下轉(zhuǎn)移到線上的形式,即利用互聯(lián)網(wǎng)技術(shù)為消費(fèi)者提供業(yè)務(wù)辦理及查詢,生活等日常繳費(fèi)等在線服務(wù)的一種銀行服務(wù)形式,該分支型網(wǎng)上銀行是本文研究的重點(diǎn)。純網(wǎng)上銀行是指沒有物理網(wǎng)點(diǎn)、沒有實(shí)體銀行的柜臺(tái)操作人員、也沒有分支機(jī)構(gòu)的純虛擬銀行,主要依靠互聯(lián)網(wǎng)技術(shù)和大數(shù)據(jù)分析的方式服務(wù)客戶,其客戶完全依靠信息網(wǎng)絡(luò)技術(shù)與銀行進(jìn)行資金往來。感知服務(wù)質(zhì)量的概念最早由 Gronroos1982 年提出,此后人們對(duì)服務(wù)質(zhì)量的評(píng)價(jià)主要沿用 Gronroos 的觀點(diǎn),即人們對(duì)服務(wù)質(zhì)量的判斷應(yīng)來自于客戶的主觀感受。網(wǎng)上銀行客戶感知服務(wù)質(zhì)量的概念來源于服務(wù)質(zhì)量及銀行服務(wù)質(zhì)量的概念,但是國(guó)內(nèi)外學(xué)者并沒有給出統(tǒng)一的定義,筆者以前人的研究為基礎(chǔ),并結(jié)合網(wǎng)上銀行的發(fā)展現(xiàn)狀,對(duì)網(wǎng)上銀行客戶感知服務(wù)質(zhì)量進(jìn)行如下定義:網(wǎng)上銀行客戶感知服務(wù)質(zhì)量是指客戶接受服務(wù)過程中及接受服務(wù)后感到的滿意程度。

........

第二章 網(wǎng)上銀行服務(wù)現(xiàn)狀及客戶感知服務(wù)質(zhì)量影響因素分析

第一節(jié) 我國(guó)網(wǎng)上銀行發(fā)展現(xiàn)狀

我國(guó)網(wǎng)上銀行興起于九十年代后期,其后不斷有商業(yè)銀行建立自身的網(wǎng)上銀行,隨著中國(guó)人民銀行“網(wǎng)上銀行發(fā)展與監(jiān)管工作組”的正式成立,中國(guó)網(wǎng)上銀行進(jìn)一步發(fā)展,到 2002 年底我國(guó)國(guó)有銀行及股份制商業(yè)銀行全部建立了自己的網(wǎng)上銀行,且其業(yè)務(wù)種類不斷豐富及服務(wù)范圍不斷擴(kuò)大,并呈現(xiàn)出一定的特點(diǎn)。網(wǎng)上銀行憑借其操作不受時(shí)間、空間限制的優(yōu)勢(shì)越來越受消費(fèi)者的喜愛,互聯(lián)網(wǎng)用戶的網(wǎng)上銀行使用率及交易規(guī)模不斷擴(kuò)大。由圖 2-1 可以看出,互聯(lián)網(wǎng)用戶的網(wǎng)上銀行使用率由 2010 年的 30.5%增長(zhǎng)到 2015 年的 53.7%,并且以每年遞增的速度增長(zhǎng),且交易規(guī)模也不斷攀升,如圖 2-2 所示。隨著網(wǎng)上銀行使用率及交易規(guī)模的增加,廣大消費(fèi)者對(duì)網(wǎng)上銀行的依賴程度逐漸增加,這對(duì)網(wǎng)上銀行的發(fā)展是一種機(jī)遇也是一種挑戰(zhàn)。不斷豐富網(wǎng)上銀行業(yè)務(wù)品種,提升服務(wù)質(zhì)量,是各家網(wǎng)上銀行日后發(fā)展的首要目標(biāo),也是保障客戶源的重要舉措。我國(guó)網(wǎng)上銀行在近幾年的快速發(fā)展中呈現(xiàn)出以下特點(diǎn):第一,相比于傳統(tǒng)銀行服務(wù),人們進(jìn)行網(wǎng)上銀行辦理業(yè)務(wù)不需到銀行網(wǎng)點(diǎn),只要身邊有可用的網(wǎng)絡(luò)及電腦等設(shè)備就可以進(jìn)行操作,而且有全天候、不間斷的客服協(xié)助客戶進(jìn)行業(yè)務(wù)辦理,滿足了現(xiàn)代人的碎片化需求;第二,節(jié)約成本。傳統(tǒng)銀行為了擴(kuò)大受眾面主要依靠網(wǎng)點(diǎn)的建設(shè)、人員的擴(kuò)張,無形中加大了銀行的經(jīng)營(yíng)成本。而網(wǎng)上銀行依靠網(wǎng)絡(luò)技術(shù)進(jìn)行運(yùn)營(yíng),僅需一個(gè)營(yíng)業(yè)網(wǎng)點(diǎn)就可以把服務(wù)范圍擴(kuò)大到全國(guó)各地的用戶,從而節(jié)省大量的成本。成本的大量節(jié)約還可以用來回饋廣大用戶,對(duì)辦理銀行業(yè)務(wù)的消費(fèi)者而言也是一件好事。第三,網(wǎng)上銀行不僅加快了資金流通速度,也避免了資金在傳統(tǒng)情況下流通所造成的損失,對(duì)規(guī)模較小、資金不是很雄厚的商業(yè)銀行而言是爭(zhēng)取客戶、取得競(jìng)爭(zhēng)優(yōu)勢(shì)的首選;也有助于網(wǎng)上銀行為客戶進(jìn)行產(chǎn)品或服務(wù)的“私人訂制”:網(wǎng)上銀行依靠互聯(lián)網(wǎng)技術(shù),可以利用大數(shù)據(jù)分析客戶的金融需求,根據(jù)客戶需求定制產(chǎn)品或服務(wù),把以客戶為中心的服務(wù)理念真正貫穿到經(jīng)營(yíng)的全過程。

.......

第二節(jié) 網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素相關(guān)性分析

從第一章的理論基礎(chǔ)部分我們可以看出,網(wǎng)上銀行服務(wù)質(zhì)量與有形性維度,安全性維度,易用性維度等都具有一定的相關(guān)關(guān)系。通過分析各維度對(duì)網(wǎng)上銀行服務(wù)質(zhì)量的相關(guān)性,有助于網(wǎng)上銀行抓住主要因素有的放矢的提升服務(wù)質(zhì)量。由于存在一個(gè)理論基礎(chǔ)能解釋兩個(gè)維度與網(wǎng)上銀行服務(wù)質(zhì)量的相關(guān)關(guān)系,故本文把能用相同理論基礎(chǔ)說明問題的維度進(jìn)行綜合分析。Bauer(1960)認(rèn)為消費(fèi)者的購(gòu)買行為可被看作承擔(dān)風(fēng)險(xiǎn)的體現(xiàn),消費(fèi)者在發(fā)生購(gòu)買行為的過程中對(duì)風(fēng)險(xiǎn)的感知是決定其是否發(fā)生實(shí)際購(gòu)買行為的重要因素。在網(wǎng)絡(luò)技術(shù)環(huán)境下,消費(fèi)者面臨的感知風(fēng)險(xiǎn)可能來源于個(gè)人信息的保密性、資金賬戶的安全性等。在互聯(lián)網(wǎng)環(huán)境下,消費(fèi)者進(jìn)行網(wǎng)上交易,其行為的發(fā)生多數(shù)基于數(shù)據(jù)的內(nèi)部傳輸,在此過程中,交易數(shù)據(jù)極有可能被不法分子獲取,從而導(dǎo)致消費(fèi)者個(gè)人信息及財(cái)務(wù)資金的丟失,給消費(fèi)者造成損失。這種風(fēng)險(xiǎn)發(fā)生的概率在任何情況下都是存在的,關(guān)鍵在于如何減輕這種概率發(fā)生的可能性。此外,服務(wù)質(zhì)量管理理論過程性的特征說明客戶對(duì)產(chǎn)品或服務(wù)的考察不僅要考慮購(gòu)買行為發(fā)生的結(jié)果,也要考慮購(gòu)買過程。在購(gòu)買過程中企業(yè)能緩解客戶的感知風(fēng)險(xiǎn)也有利于客戶購(gòu)買行為的發(fā)生。客戶價(jià)值感知理論認(rèn)為雖然客戶對(duì)產(chǎn)品的質(zhì)量最為關(guān)注,但是產(chǎn)品的外包裝,顏色等仍發(fā)揮著重要作用,因?yàn)槭紫任蛻粞矍虻氖钱a(chǎn)品的外在。在產(chǎn)品質(zhì)量幾乎無差異的情況下,服務(wù)質(zhì)量體現(xiàn)在人情化的包裝物、令人舒心的顏色等。可見,產(chǎn)品的外在形式等“有形性因素”成為吸引客戶注意的主要因素。對(duì)于消費(fèi)者進(jìn)行網(wǎng)上銀行操作行為而言,網(wǎng)上銀行需要在消費(fèi)者交易的各個(gè)方面加強(qiáng)保障,才能盡可能的減少消費(fèi)者感知風(fēng)險(xiǎn)的程度;保證消費(fèi)者網(wǎng)上交易信息等的安全,才能形成消費(fèi)者對(duì)網(wǎng)上銀行的信賴。這種信賴是消費(fèi)者情感的歸屬,是消費(fèi)者進(jìn)行網(wǎng)上交易的前提。我們把這種能減少消費(fèi)者的感知風(fēng)險(xiǎn)、增強(qiáng)消費(fèi)者情感歸屬的因素歸納為安全性因素。其次,對(duì)網(wǎng)上銀行無形的交易提供有形的交易憑證及醒目的官網(wǎng)鏈接也有助于減輕消費(fèi)者的感知風(fēng)險(xiǎn)。在客戶交易的過程中,提供讓客戶舒心的頁(yè)面及醒目的安全防范手段能緩解客戶對(duì)風(fēng)險(xiǎn)的感知。網(wǎng)上銀行在安全性及有形性因素方面做的越有保障,即網(wǎng)上銀行提供的服務(wù)質(zhì)量越高,消費(fèi)者進(jìn)行網(wǎng)上操作的可能性則越大,故有形性及安全性因素對(duì)服務(wù)質(zhì)量具有正向影響。此外,客戶感知價(jià)值理論也突出了有形性對(duì)服務(wù)質(zhì)量的重要影響。

........

第三章 網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素實(shí)證分析....18

第一節(jié) 服務(wù)質(zhì)量測(cè)評(píng)表及客戶感知因素的選取依據(jù).............18

一、服務(wù)質(zhì)量測(cè)評(píng)表的選取..........18

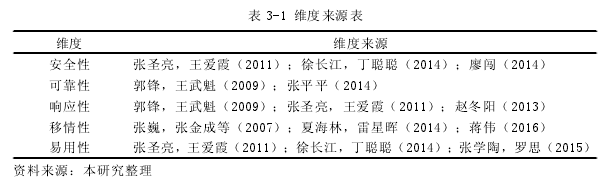

二、網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素的選取............18

第二節(jié) 研究假設(shè).............20

第三節(jié) 指標(biāo)構(gòu)建原則.....21

第四節(jié) 網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素包含的指標(biāo).............22

第五節(jié) 調(diào)查問卷的設(shè)計(jì)及樣本選取...........23

一、調(diào)查問卷的設(shè)計(jì)............23

二、樣本的選取..........24

第六節(jié) 樣本數(shù)據(jù)的描述性統(tǒng)計(jì)及信度與效度分析.......24

第七節(jié) 網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素權(quán)重的確定.............29

一、相關(guān)性分析..........29

二、回歸分析與逐步回歸分析......30

第四章 研究結(jié)論與政策建議..........32

第一節(jié) 研究結(jié)論.............32

第二節(jié) 政策建議.............32

第三章 網(wǎng)上銀行服務(wù)質(zhì)量客戶感知因素實(shí)證分析

第一節(jié) 服務(wù)質(zhì)量測(cè)評(píng)表及客戶感知因素的選取依據(jù)

對(duì)服務(wù)質(zhì)量模型的研究最早起源于 Parasuraman,Zeithaml 和 Berry 三位學(xué)者(簡(jiǎn)稱PZB)1985 年提出的服務(wù)質(zhì)量概念化模式。該模式主要源于對(duì)銀行,證券業(yè),信用卡公司及產(chǎn)品維修業(yè)四大服務(wù)業(yè)的研究及對(duì)消費(fèi)者的深入調(diào)查所提出,并介紹了十項(xiàng)衡量服務(wù)行業(yè)服務(wù)質(zhì)量的維度。到 1988 年,PZB 通過對(duì)服務(wù)質(zhì)量概念化模式十個(gè)維度的定義與研究分類得出了 97 個(gè)指標(biāo),并通過多次調(diào)查及數(shù)據(jù)信度、效度的檢驗(yàn),把衡量服務(wù)質(zhì)量的十項(xiàng)維度精簡(jiǎn)為五項(xiàng),即有形性,可靠性,反應(yīng)性,保證性,同理心,也就是我們現(xiàn)在熟悉的 SERVQUAL 量表。SERVQUAL 量表以客戶感知服務(wù)質(zhì)量為基礎(chǔ),即客戶對(duì)所接受服務(wù)的衡量標(biāo)準(zhǔn)在于期望值與接受服務(wù)時(shí)對(duì)該服務(wù)的認(rèn)可度之間的差距。但是后來不斷有學(xué)者對(duì) SERVQUAL 量表產(chǎn)生疑問,Cronin 和 Taylor (1992)認(rèn)為該量表以期望感知的差距及基礎(chǔ)缺乏實(shí)證研究,Teas (1993)認(rèn)為將客戶的預(yù)期與感受作為衡量一項(xiàng)服務(wù)質(zhì)量好壞的標(biāo)準(zhǔn)極易混淆相關(guān)研究的重點(diǎn);Churchill、Brown 和Peter (1993)也認(rèn)為 SERVQUAL 量表的理論基礎(chǔ)缺乏可靠性和合理性,并通過研究發(fā)現(xiàn)SERVQUAL 量表的數(shù)據(jù)分布反常。1992 年,Cronin 和 Taylor 提出評(píng)價(jià)服務(wù)質(zhì)量的另一評(píng)價(jià)體系 SERVPERF 量表,該模型不考慮客戶對(duì)服務(wù)的期望值,僅以客戶在接受服務(wù)時(shí)的真實(shí)感受為基礎(chǔ)。Cronin 和 Taylor 用 SERVQUAL 和 SERVPERF 兩種評(píng)價(jià)方法分別對(duì)銀行,殺蟲公司,干洗公司,快餐公司等傳統(tǒng)服務(wù)行業(yè)進(jìn)行數(shù)據(jù)調(diào)查及實(shí)證研究,從得到數(shù)據(jù)的變異解釋能力和效度來看,SERVPERF 量表都比 SERVQUAL 量表存在優(yōu)勢(shì)。后來也有不少學(xué)者驗(yàn)證 SERVPERF 的優(yōu)越性,如天津商學(xué)院教授韋福祥(2005)也通過相同的實(shí)證方法得出了與 Cronin 相同的結(jié)論。雖然研究服務(wù)行業(yè)服務(wù)質(zhì)量的評(píng)價(jià)方法還有其他,但學(xué)者們的主要選擇點(diǎn)仍在于 SERVPERF 和 SERVQUAL 之間。

.........

結(jié)論

本文在學(xué)者研究及事先與客戶溝通的基礎(chǔ)上得出本文影響網(wǎng)上銀行客戶感知服務(wù)質(zhì)量的七個(gè)因素,并通過實(shí)證分析得出各個(gè)影響因素對(duì)服務(wù)質(zhì)量的影響程度。因此,本文得出如下結(jié)論:

第一,網(wǎng)上銀行總體服務(wù)質(zhì)量水平還不是很高,網(wǎng)上銀行在服務(wù)質(zhì)量方面還存在優(yōu)化改進(jìn)的方面。但是,從總體看各個(gè)影響因素在指標(biāo)細(xì)分上又具有優(yōu)勢(shì)指標(biāo),各家銀行應(yīng)根據(jù)自身特點(diǎn)分析其在各影響因素對(duì)應(yīng)的指標(biāo)上存在的優(yōu)勢(shì)與劣勢(shì)。

第二,從各影響因素對(duì)應(yīng)的指標(biāo)得分可以看出,安全性維度在對(duì)應(yīng)的以下三個(gè)指標(biāo)得分較低:軟件下載的安全性,及時(shí)在網(wǎng)上公布最新騙局及相應(yīng)的防范措施,有先進(jìn)的技術(shù)支持您的資金賬戶安全。有形性維度對(duì)應(yīng)的以下三項(xiàng)指標(biāo)得分較低:網(wǎng)站為我提供豐富且隨時(shí)更新的主要財(cái)經(jīng)信息,網(wǎng)上銀行為我提供進(jìn)行網(wǎng)上業(yè)務(wù)操作的交易憑證,網(wǎng)上銀行為我提供具有特色的金融產(chǎn)品。響應(yīng)性維度對(duì)應(yīng)的以下三個(gè)指標(biāo)得分較低:有多種售前、售中、售后溝通渠道供我選擇,當(dāng)客服人員出現(xiàn)失誤時(shí)能及時(shí)提供補(bǔ)救措施。易用性方面具有相應(yīng)的動(dòng)態(tài)畫面供我參考,在同等情況下我能更快的進(jìn)入網(wǎng)站、網(wǎng)站功能區(qū)反應(yīng)速度快指標(biāo)得分較低。移情性方面為我提供個(gè)性化金融產(chǎn)品和服務(wù),網(wǎng)上設(shè)置提醒避免我因一時(shí)疏忽導(dǎo)致操作錯(cuò)誤,當(dāng)出現(xiàn)新產(chǎn)品或者有優(yōu)惠活動(dòng)時(shí)能通過短信或者郵箱通知我指標(biāo)得分較低。有用性方面相比于使用其他替代品,我使用網(wǎng)上銀行操作能得到實(shí)惠指標(biāo)得分較低。

第三,研究得出的有形性,安全性,可靠性,響應(yīng)性,移情性,易用性,有用性均對(duì)網(wǎng)上銀行服務(wù)質(zhì)量有正向影響,且影響程度不同。按影響程度的大小依次是:安全性,有形性,可靠性,響應(yīng)性,移情性,易用性,有用性。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 人民幣在離岸匯差影響因素的理論分析與實(shí)證研究 2016-11-07

- 國(guó)際風(fēng)險(xiǎn)投資效率測(cè)度及影響因素研究2017-01-09

- NZ期貨公司機(jī)構(gòu)客戶套期保值金融效果優(yōu)化研究2018-01-22

表咨詢")