股權制衡、非國有股東委派董事與公司績效研究

時間:2017-08-08 來源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 研究背景

從中共中央十一屆三中全會到十八屆三中全會,國有企業改革己經進行了三十五年。在這三十五年中,國有企業改革大致經歷了放權讓利、兩權分離、建立現代企業制度、國資監管和深化改革五個階段。經過多年的改革與發展,國有企業依然存在法人治理結構不規范,企業黨建工作與現代企業要求不適應的問題。為進一步深化改革,探索建立中國特色的國有企業公司治理制度,十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》要求更多的國有經濟和其他所有制經濟發展成為混合所有制經濟,國有資本投資項目允許非國有資本參股,允許企業員工持股,形成資本所有者和勞動者利益共同體。同時,國務院于 2015 年 9 月發布的《關于深化國有企業改革的指導意見》和《關于國有企業發展混合所有制經濟的意見》提出要建立健全混合所有制企業法人治理結構。混合所有制企業要建立健全的現代企業制度,使產權明晰化,持有股票的股東均可以享受到相匹配的權利和收益,依法保護所有股東的權益。規范公司的組織架構,比如企業股東(大)會、董事會和高管以及監事會的權責關系,在公司章程中明確規定不同部門的權利和義務,并按照章程運營公司以及做出重大決策。在公司內部治理中,董事會具有極其重要的地位。主要表現在:作為股東的代表,董事會成員由股東選舉產生,代表股東的權益依法行使監督權和管理權,管理和監督管理層做出有助于提升公司績效的決策,并執行公司的有關重大決策。然而,董事會往往因自身的規模或結構問題,在公司治理中有時不能有效地發揮作用。混合所有制改革要求更多的非國有資本參股到國有資本投資項目,為了刺激非國有資本投資國有資本投資項目,國有企業必須改變公司治理結構來保護非國有資本的安全以及非國有股東的權益。因此,本文將主要從董事會結構視角來研究股權制衡對公司績效的影響以及影響機制。具體的來講就是非國有股東委派董事在股權制衡與公司績效兩者之間發揮的中介效應。因此,如何建立有效董事會結構不僅是國有企業混合所有制改革需解決的實際問題,也是值得學術界探討的理論問題。

.........

1.2 研究界定

混合所有制改革旨在通過引入其他性質的股份,提高國有資本的運行效率。這主要通過兩個途徑來實現:其一是引入戰略投資者,在實現融通資金的同時,延拓經營領域和范圍;其二是混合所有制改革將有利于企業形成合理的治理結構。盈利動機更強的非國有資本的引入將有動力推動公司治理結構的變革和完善來保障自身權益。國有股東與非國有股東之間股權制衡的方式確實能夠在一定程度上緩解國有企業“一股獨大”所帶來的效率缺失,提高民營資本進入國有領域的信心與積極性。然而非國有資本將如何改善公司治理結構來保障自身權益,本文將主要從董事會結構視角來研究非國有股東對公司治理的影響,從而有助于公司績效的提高。本文的研究將有助于國企混合所有制改革的順利推進。國有企業屬于全民所有,是推進國家現代化、保障人民共同利益的重要力量,是我們黨和國家事業發展的重要物質基礎和政治基礎。國有企業包括了國有獨資企業、國有控股企業和國有參股企業等多種形式[8]。根據國有企業提供的產品性質及所處行業的差別分為競爭性國有企業和非競爭性國有企業[9],根據國有企業的性質和承擔的社會責任可分為公益性國有企業和競爭性國有企業[1]。國資委副主任邵寧(2011)認為,可以將國有大企業分為功能性和競爭性兩種,并實行分類改革[10]。黃群慧和余菁(2013)將國有企業分為一般商業性、公共政策性和特定功能性三種類型[11]。從以上學者的研究可以發現,雖然對國有企業改革的研究從改革開放以來就已經存在,但“競爭性國有企業”的概念是在我國國有企業改革進入“精細化分類改革”階段后才出現的一個新名詞[4]。

..........

第二章 文獻綜述

2.1 股權制衡與公司績效

股權制衡是指兩個或兩個以上的公司大股東均持有較多數量的股權,相互形成競爭和牽制,使得單個股東不能完全控制企業,最終形成大股東間相互監督和制約的權力模式[12-13]。競爭性股東的存在是一個較為普遍的現象。股權結構與公司績效密切相關[14],股權制衡理論從公司治理內部尋求途徑,探討競爭性股東的存在是否有助于同時緩解股東與經理層,大股東與小股東之間的沖突,進而是否利于公司績效的提升[15-16]。按照這些文獻的研究結論,對于股權制衡與公司績效存在著三種不同的觀點,分別是“股權制衡有效論”、“股權制衡無效論”以及“股權制衡權變論”。一些學者取得了股權制衡會有助于公司績效的提高的經驗證據[17-19]。主張股權制衡程度高的公司具有更高的經營績效;在這些研究中,研究結果顯示公司績效會因為股權制衡得到提高。相互制衡的股權結構安排能夠促進公司績效的增長,并能提高績效的穩定性[20-25]。李亞輝等(2012)指出股權制衡度內生地與公司績效正相關[26]。趙衛斌(2011),呂懷立和李婉麗(2010),陳德萍和陳永圣(2011),劉際陸和劉淑蓮(2012)則認為股權制衡能外生地促進公司績效的提升[27-30]。龔光明和張柳亮(2013)則認為從內生視角來看,股權制衡對公司績效的促進作用更強[31]。

........

2.2 董事會治理與公司績效

董事會治理是指董事會各項職能發揮的效果,包括董事會的制度建設、董事會的結構設置、董事會戰略決策能力以及對管理層經營行為的監控能力。董事會承擔著著解決委托代理問題、制約管理層產生不當行為、確保企業股東等利益相關者的權益不受損害以及采取各種方式強化對管理層的監督與控制等多種責任(現代公司董事會制度得以產生的現實基礎)。為了在日趨復雜的競爭環境中保持競爭優勢,企業必須不斷創新并完善其相關治理機制,以滿足新的市場需求。無論是發展中國家還是發達國家,都把完善公司治理看作是提升企業績效、增強其自身核心競爭力的必要手段。基于上述原因,Walter J.salmon 等著名的管理學家甚至得出“偉大的董事會是偉大的企業得以出現的前提”的結論。董事會特征是否會對上市公司經營業績產生影響這一問題得到學術界的廣泛關注、討論與研究。近年來,國內外學者對于董事會特征與公司績效關系的研究碩果累累,但研究結論卻不盡相同。接下來本文將從董事會規模、獨立董事比例、董事長與總經理兩職合一、董事會激勵、董事會行為對公司績效的影響進行研究結果的梳理,并且對董事會結構對公司績效的中介影響進行了獨立的歸納與總結。

.........

第三章 理論分析與研究假設...........15

3.1 股權制衡的理論基礎..........15

3.1.1 委托代理理論...........15

3.1.2 內部人控制理論.......16

3.2 股權制衡與公司績效..........17

3.3 股權制衡、非國有股東委派董事與公司績效......18

第四章 實證分析....19

4.1 樣本選擇與數據來源..........19

4.2 變量選擇與模型構建..........19

4.3 描述性統計與組間比較分析.......21

4.4 相關性分析........23

4.5 回歸結果分析....23

4.6 穩健性檢驗........24

第五章 結論............26

5.1 主要結論............26

5.2 政策建議............26

5.3 研究局限與展望.........30

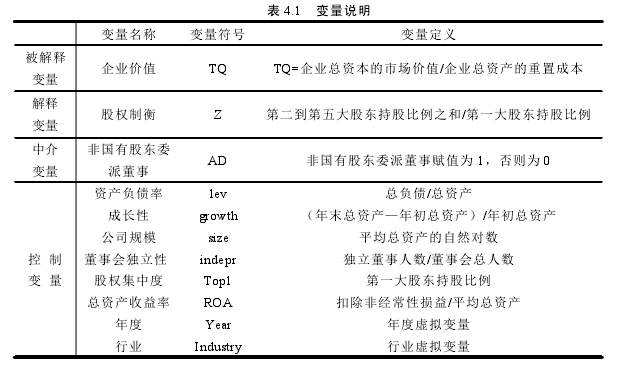

第四章 實證分析

4.1 樣本選擇與數據來源

在我國,國有企業早已存在混合所有制,而且國家控股的混合所有制企業已不再是少數。上市公司是混合所有制企業的典型代表。因此,本文選取的樣本為2014——2015 年滬深 A 股上市公司,在樣本的選擇過程中進行如下篩選:(1)剔除所有金融類上市公司,因為這類公司具有比較特殊的行業特征;(2)剔除 ST類公司以及所有者權益為負(資不抵債)的公司;(3)剔除數據缺失的樣本。最終得到了 1584 個樣本觀測值構成的混合數據。其中,134 家國有上市公司的非國有股東委派了董事,占公司總樣本比例為 8.46%;1450 家國有上市公司的非國有股東沒有委派董事,占公司總樣本比例為 91.54%。本文除了非國有股東委派董事的數據通過閱讀報表手工搜集之外,其他的均數據來源于 CSMAR 數據庫。為了消除極端值對研究結果造成的影響,本文對所有連續變量在 1%-99%水平上進行了Winsorize 處理。本文的數據分析與統計結果在 STATA13.0 統計軟件中完成。其中,非國有股東委派董事數據的搜集主要通過閱讀公司年度報表的方式,手工搜集非國有股東是否在董事會委派董事以及委派董事的人數。在“截止報告期末前十名股東、前十名流通股東(或無限售條件股東)持股情況表”中會披露前十大股東持股情況和股東性質,然后結合“在股東單位任職情況 ”判斷某一董事是否由非國有股東委派。由此,本文產生兩個變量,一個是非國有股東是否委派董事這一虛擬變量,另外一個是非國有股東委派董事人數。

..........

結論

由于目前我國的證券監管體系是依據股權分置改革而制定的,行政管制在證券市場具有重要的地位,這種證券市場監管體系將阻礙混合所有制改革以及改革后的資本市場。我國證券監管體系應該朝著更加市場化的方向發展,不能僅僅依靠行政管制來保護各方的利益或者保護市場的健康發展。比如,證券市場監管要放松發行過程的監管、加強市場操縱行為和內部交易的監管、完善信息披露制度、加強上市公司并購行為的監管。混合所有制改革之后,監管制度首先要從發行制度著手改變。在股權分置改革的背景下,因為市場上存在大量的融資渠道,而且發行公司的融資成本很低,所以,監管機構只能通過設置相關的制度安排和管制措施來抑制公司融資的沖動。完成混所有制改革之后,證券市場更具有完全競爭性,市場為投資者選擇上市公司以及上市公司定價方面發揮了很大的作用,所以,政府監管部門應該由市場來監管上市公司,而不是依靠制定一系列的相關政策來約束公司。如果政府仍然制定嚴格的核準制發行制度,這樣將嚴重影響公司的直接融資規模。

.........

參考文獻(略)

相關閱讀

- 股權異質性、會計行為與經濟后果2015-12-19

- 公司治理、股權激勵與現金股利政策2016-04-15

- 金字塔股權結構與企業價值關系的實證研究2016-05-10

- 基于不同股權結構下盈余管理與投資效率關系研究2016-06-24

- 業務伙伴集中度、股權性質與企業績效2016-08-26

- 上市公司股權激勵效應研究2017-01-04

- 美電貝爾私募股權融資的動機及效果分析2017-03-10

- 媒體關注、股權激勵與現金持有價值2017-05-15

- 控股股東股權質押對公司業績及價值的影響2017-07-13

- 股權激勵對公司會計風險承擔影響的實證研究2017-09-04