投資者情緒與業績預告對內部人交易的影響研究

時間:2017-08-22 來源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 研究背景與問題的提出

上市公司的內部人(文獻中代指上市公司的董事、監事和高級管理人員)是一類掌握公司各方面私有信息、能以極低成本得到信息來源的特殊交易者。他們在公司中的地位及權力使得公司內部人比外部投資者擁有更多的信息量,因此在公司治理水平低下及缺乏法律監管的條件下放開內部人交易很容易導致內幕交易的發生,是否允許內部人利用信息優勢買賣股票在我國經歷過很多次爭辯與思考。我國 2006 年之前的《證券法》中明確規定了禁止內部人交易,隨著 2005 年中國證監會啟動了股權分置改革試點方案,為了配合方案的實施,同年 9 月 5 日正式頒布的《上市公司股權分置改革管理辦法》對股改后非流通股的出售作出了如下規定:股權分置改革方案實施 12 個月后,原非流通股股東通過證券交易所掛牌出售的股票數量占公司總股數的比重不得超過 10%。股權分置改革的實施很大程度提高了我國證券市場的運行效率,逐漸消除了資本市場中同股不同權等存在已久的問題,為內部人操作其持有股票創造了條件。 緊接著在 2006 年新修訂的《公司法》和《證券法》中,明確規定了允許公司內部人有條件地在二級市場中買賣股票,允許“公司董事、監事和高級管理人員在任職期間內每年買賣股票量不超過其持有總量的 25%”,也通過強制性規定內部人需要披露的各項私有信息如交易時間、交易方式和交易內容披露等,或者根據公司重大的信息公告與內部人買賣股票情況的關聯度對內部人交易行為進行監管。政策的放開極大地釋放了內部人交易的熱情,滬、深兩市披露的內部人交易次數和交易份額不斷增加,至 2012 年底,內部人交易總數達到 4 萬筆,交易金額超過了 6000 億元人民幣[1],內部人交易與信息不對稱有著緊密的關系,傳統理論認為信息披露可以減少信息不對稱的程度,增加公司股票的流動性(Coller and Yohn,1997)[2]。然而在實際情況中強制信息披露不僅是提高監管機構對內部人交易監管力度的手段,也成為了很多上市公司進行信息欺詐的重要策略。

............

1.2 研究目的與意義

針對以上問題,本文基于內部人交易行為的視角,以信息不對稱理論和有效市場假說為基礎,構建內部人交易、上市公司業績預告與投資者情緒等變量間的理論邏輯,對滬深證券交易所披露的內部人交易數據和業績預告信息進行實證檢驗,進而揭示投資者情緒、業績預告在內部人選擇交易行為中扮演的角色,豐富了在不同市場趨勢下投資者情緒對內部人交易的影響力研究。因此,本文的研究對理解內部人交易發生的因果關系具有重要的意義,為研究內部人交易提供一定的理論指導與實踐參考。 在現實意義方面,對于證券監管機構而言,上市公司內部人增減持股票對資本市場的運行有著重要的影響,允許內部人交易與防范其演變為內幕交易這兩個對立的問題一直困擾著監管措施的實施。通過研究投資者情緒對內部人交易帶來的影響,有助于監管機構在不同的市場環境中對上市公司的業績信息披露質量與精確性進行監管,預防不同市場環境中內部人利用隱匿或更改預告信息的方式牟取超額收益。本文也為投資者可能產生的追隨內部人交易的行為提供一些理論參考,內部人進行的買賣操作不一定是追逐利益,也可能是出于公司發展的需要對外傳遞信息,投資者在股票操作時需要持有理性的態度思考交易行為的合理性。 在理論意義方面,相較于西方成熟證券市場中的內部人交易理論,自 2006年股權分置改革后我國內部人在二級市場上交易才逐漸流行,因此這方面的研究十分有限。學術界對于內部人交易的研究主要集中在研究內部人增減持前后的短期市場效應,內部人操控信息披露有利于其自身交易等方面。已有的文獻中學者對于內部人交易的影響因素的研究甚少,主要研究了上市公司內部交易人的增減持行為、公司規模、公司治理機制和法律監管等因素對內部人交易的影響。本文創新性的將業績預告與投資者情緒納入內部人交易的影響因素中,增加并完善了影響內部人交易的重要因素,實際上是對當前國內研究情況的一種補充和擴展。

..........

第二章 文獻綜述

本章將文獻綜述分為四個部分,系統地梳理內部人交易與投資者情緒、公司業績預告發布的相關研究成果。第一部分回顧了內部人交易的概念界定,并對內部人交易與超額收益、內部人交易與公司治理等方面進行了文獻梳理。第二部分介紹了業績預告這一重要公司內部人信息的相關文獻,第三部分介紹了歷年來內部人交易與本文研究的主要指標—投資者情緒間的關系,通過對前人文獻的探究找出本文的研究方向。最后一部分對本章文獻做了評述,進行了總結。

2.1 內部人交易的相關研究

在學術界中,對內部人交易的定義一直比較混亂,如果我們從國外文獻方面考察,可以發現內部人交易和內幕交易在英文文獻中的表達均為 insider trading,但事實上內幕交易是一種違反法律規定的行為,內部人交易卻不在法律禁止的情況中。我國通過《公司法》、《證券法》及 2007 我國證監會頒布的《上司公司董事、監事和高級管理人員所持本公司股票及其變動管理規則》對內部人交易進行監管(曾亞敏和張俊生,2009)[3],但由于制度環境限制,上市公司內部人、政府與投資者間形成的雙重代理問題受法律監管不夠嚴厲(賈明等,2009)[4],因此內部人利用違規信息披露進行內部人隱蔽交易的現象仍非常普遍(張俊生和曾亞敏,2011)[5]。我國學者李勇(2003)從兩種交易劃定的不同主體范圍、兩種交易在證券市場中的認同程度、法律中認定的禁止短線交易的交易人員只是“內部人”等區別中給出了內部人交易的概念[6]。但由于在當時的市場環境下法律并沒有給出明顯的劃分,因此仍有很多人直接把內部人交易認同為違法的內幕交易(曾慶生,2007)[7]。在本文研究中,我們選擇以曾慶生的內部人概念作為本文的主要研究對象,將內部人概念界定為在上市公司擔任董事、監事和高管職位的相關人員,以他們買賣自家公司股票的行為作為內部人交易的內容。

...........

2.2 內部人交易與業績預告

業績預告作為上市公司內部信息的一種,具有對公司未來財務信息預測的性質。在西方證券市場中業績預告信息屬于上市公司自愿披露的內容,因此業績預告信息在很大程度上成為了上市公司內部人交易時充分利用的信息優勢,研究業績預告與內部人交易的影響機制成為學者們關注的焦點。多數學者對業績預告的研究主要集中于業績預告披露時間選擇、披露前后的市場反應、業績預告精確性的決定因素、在不同市場環境中披露業績預告的異同等方面。由于國外證券市場發展較早,許多法律制度健全的西方國家早已規定了業績預告披露的規章。然而,我國直到 1998 年才出現了正式的業績預告制度,起步時間較晚決定了我國在業績預告披露方面的研究較少,研究角度不夠全面。 國外學者在業績預告前后內部人通過不同的股票操作獲得超額收益方面做了很多的研究。David et al.(2000)發現管理層傾向于在股票期權發放階段宣布壞消息以期降低股價,從而能夠以較低價格購買股票期權[31]。Sivakumar K and Vijayakumar J(2001)利用 2181 個公司在 1986-1991 年間的運營信息研究,結果表明內部人交易與公司隨后發布的業績預告有重大關聯性。當內部人行為方向與業績預告相同時(例如在公布業績預增消息前大規模增持股票),內部人很可能利用有價值的非公開信息操作[32]。Cheng Q(2006)假設公司內部人有策略地選擇業績預告披露時期,發現當內部人計劃購入股票時,他們通過增加壞消息的發布數量來降低其購買價格,并且這種因果關系在主要公司執行官身上表現更明顯,但在研究內部人賣出交易時作者并未發現明顯的關系[33]。因此,內部人交易確實為個人獲利開拓了很多機會。股東對其私有信息優勢的選用不僅體現在交易時機的選擇方面,還體現在對買賣規模的安排上。在預知公司即將發布的業績公告內容時,內部人的交易性質與交易時機都得到了悉心安排[34]。Cheng et al.(2013)認為管理層在決定業績預告類型時擁有絕對的謹慎性,業績預告與內部人交易具有明顯相關性。在內部人減持前管理層更傾向于披露積極和準確的預告,內部人減持前披露積極預告是為了提高股價,而該類決策在內部人增持股票前完全相反。同時分析結果表明,當機構所有權高或披露風險很高時管理層激勵對預測精度的影響不太明顯,在外部投資者難以評估管理層信息精度時較明顯[35]。

..........

第三章 理論分析與研究假設 ............ 13

3.1 理論分析 .... 13

3.1.1 信息不對稱理論 ........ 13

3.1.2 有效市場假說 ............ 14

3.2 投資者情緒對內部人交易的博弈分析 .......... 15

3.2.1 博弈理論 ........... 15

3.2.2 投資者情緒對內部人交易的博弈分析 ........ 16

3.3 研究假設 .... 18

3.3.1 內部人交易的超額收益 ..... 18

3.3.2 牛市和熊市中股價累計超額收益與業績預告 ..... 18

3.3.3 投資者情緒與內部人交易 .......... 19

第四章 數據與變量 .......... 20

4.1 樣本選取與數據來源 ........... 20

4.2 投資者情緒變量 .......... 21

4.2.1 投資者情緒測度 ........ 21

4.2.2 投資者情緒指標構建 ......... 22

4.3 變量定義與說明 .......... 23

第五章 實證模型與結果分析 ............ 24

5.1 業績預告日前后內部人交易統計 ......... 24

5.2 上市公司在業績預告日前后的市場表現 ...... 27

5.3 業績預告與投資者情緒對累計超額收益的影響 ............ 30

5.4 業績預告和投資者情緒對上市公司內部人增減持操作的影響 ...... 32

第五章 實證模型與結果分析

本章基于所選取的股票樣本,首先對業績預告日附近的內部人交易情況以圖表直觀展示,其次利用事件研究方法分析窗口期內的股票價格超額收益率,最后構建模型實證分析投資者情緒、業績預告對內部人交易影響,對本研究提出的假設進行檢驗并討論檢驗結果。

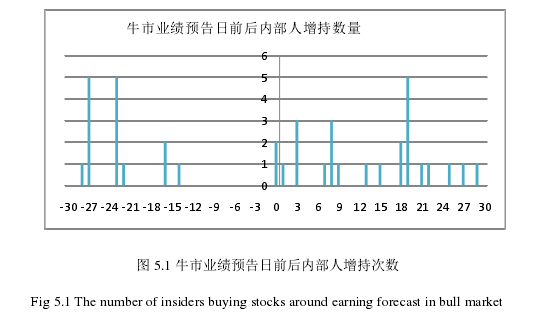

5.1 業績預告日前后內部人交易統計

股票市場本身就是一個信息集中的市場,股價對各種信息反應十分靈敏。為了保證股票市場的真實與公平,讓所有投資者在一個平等的市場環境中交易,證券監督管理部門制定各項法律規章,約束市場中的信息不對稱行為。然而,在現實情況下信息不對稱并不一定就違反了法律法規,如果上市公司合理保留一部分信息,通過對信息的合理私有化造成信息不對稱,那么他們可能會利用這些信息判斷未來的股價走勢,通過提前或滯后的買賣來套利。由于本文選擇從兩個不同的市場環境周期分析內部人交易行為的不同,在不同的市場環境中,上市公司發布業績預告這一公司前景預告信息所導致的結果可能有差別,因此首先我們選擇用圖表來展示在不同市場環境下上市公司發布業績預告信息前后的內部人交易情況,并為后續的實證研究提供前置分析。

..........

結論

對投資者情緒的研究是一個嶄新而有意義的研究領域,它將金融學、會計學、心理學等多個學科內容集合起來,以投資者情緒的多變性探討行為金融領域的更深層次發展。目前我國學者在研究投資者情緒方面取得了一定的成果,但在研究投資者情緒與股票市場的聯動關系方面仍存在空白區域,還需要更多的學者在建立情緒-股價動態模型及研究基于投資者情緒所產生的心理認知偏差方面進行更深遠的研究。本文研究上市公司內部人交易、投資者情緒與業績預告之間的關系,得出以下結論:

第一,兩次業績預告日前后公司內部人買賣股票行為表明:總體來看,上市公司內部人交易在牛市趨勢中和熊市趨勢中發生的次數是一致的,但是在牛市趨勢中內部人賣出股票操作、熊市中持有股票操作占了非常大的比重。說明公司內部人總是在執行與外界投資者情緒相反的買賣策略,內部人有可能是通過投資者情緒對股價的誤判來獲得異常收益。同時,持有和賣出占自身持有公司股份 2%以內的內部人交易占據主流,說明在監管機構的嚴厲監督下內部人交易有所收斂,或者他們可能是存在害怕大幅度減持會導致股價崩盤風險等容易造成股價強烈波動的企圖。

第二,基于兩個市場環境對窗口期內股價累計超額收益的研究表明:發布業績預告對公司的股價超額收益的確產生財富效應,業績預告日附近操作股票能夠獲得超額收益。在牛市環境中股票累計超額收益率(CAR)經歷了先降后升的倒 V 形走勢,可能是上市公司的內部人在提前知道將發布業績預告信息后提前進行了內部人交易,內部人表現出了一定的擇時能力,盡管在事件窗口內波動性較大,CAR 在事件窗口內仍顯著為正。熊市環境中上市公司的股價累計超額收益率(CAR)對盈余預告的反應力不足,說明熊市中投資者的買賣行為更加理智,即使內部人利用業績預告信息進行交易,投資者對該類行為做出了消極的反應。

.........

參考文獻(略)

相關閱讀

- 機構投資者對高管薪酬的影響研究2015-11-27

- 投資者關系管理對兩類代理成本影響的實證研究2016-01-16

- 投資者情緒對穩定性影響的實證研究2016-01-18

- 公司業績歸因信息披露對個人投資者決策影響的實驗研究2016-06-16

- 經濟景氣度、會計穩健性與投資者保護2016-11-20

- 機構投資者持股、產權性質與公司違規2017-05-08

- 企業社會責任對會計融資約束的影響研究2017-10-17

- 會稅差異、機構投資者持股與會計審計收費2018-10-11

- C勘察設計院業績評價體系構建與實施研究2015-10-23

- 我國上市公司總經理薪酬和業績與運氣的實證研究2016-01-21