北銀公司信用貸款業務財務風險管理控制研究

時間:2017-08-29 來源:www.xayqsn.com作者:lgg

1 緒論

1.1 研究背景

隨著我國市場經濟近一步發展,國家在政策上對中小企業的貸款進行大力扶持,這就促使商業銀行、小額貸款公司、融資中介等金融機構如雨后春筍般興起并轉向中小企業的信貸市場這塊兒潛在的大蛋糕,繼而各金融機構相繼涌入中小企業信貸市場。然而,相對適合大型實體企業的傳統抵押貸款而言,中小企業往往不具備抵押的資產條件,無需抵押的信用貸款便在中小企業信貸市場中應運而生。 北銀公司是一家以北京銀行為依托,由銀監會批準于 2010 年在北京成立的主營企業信用貸款業務的金融公司,面向全國范圍的中小企業推行無抵押的信用貸款。近年來,由于北銀公司的信用貸款發放門檻低,市場份額漸增,導致了大量的貸放款項難以按期足額收回,使得信用貸款的財務回款風險劇增。據有關統計,其面向中小企業推行的信用貸款市場份額由成立之初的 9.7%迅速增長到 25.6%,截止到 2016 年 12 月底其信用貸款市場份額已經達到整個信用貸款行業的 44.8%。然而,我國的中小企業資本少、規模小,普遍缺乏良好的信息透明度,并且承擔法律責任的能力有限,這一系列原因都導致北銀公司推行的信用貸款財務回款風險過高。 因此,加強對北銀公司信用貸款業務的財務風險控制研究,不僅對降低北銀公司信用貸款的財務回款風險起到積極作用,也對更好的貫徹金融機構安全性、流動性和效益性的經營理念具有重大的現實意義。

.........

1.2 研究目的與意義

本文將以北銀公司的信用貸款業務為研究對象,并結合曾在北銀公司兩年的信貸工作經歷中所發現的問題,從公司關注的財務回款角度,相應地選擇業務質量較差、回款風險較高的信用貸款加以研究。本文通過研究對北銀公司近五年所辦理的中小企業貸款業務數據的整理與分析,實現以下兩點目的: 其一,通過分析北銀公司信用貸款業務流程的財務風險控制現狀。依靠近五年數據找出北銀公司業務流程各環節財務風險控制存在的問題,并進行原因分析。其二,根據北銀公司各環節存在的主要風險控制問題及成因分析,提出有針對性的解決途徑,進而幫助北銀公司去提升信用貸款的財務風險控制水平。

.........

2 概念界定及理論基礎

2.1 相關概念的界定

按照《貸款通則》的描述,貸款是銀行或其他金融機構按一定利率和必須歸還等條件出借貨幣資金的一種信用活動形式。按貸款信用程度可將貸款劃分為擔保貸款、票據貼現、信用貸款。其中擔保貸款又分為保證貸款、抵押貸款、質押貸款三種形式。信用貸款是指以借款人的信譽發放的貸款,借款人不需要提供擔保。其特征就是債務人無需提供抵押品或第三方擔保僅憑自己的信譽就能取得貸款,并以借款人信用程度作為還款保證的。由于這種貸款方式風險較大,一般要對借款方的經濟效益、經營管理水平、發展前景等情況進行詳細的考察,以降低風險。信用貸款業務,主要通過銀行、貸款公司、電子金融機構辦理。國內有信用貸款產品的銀行有招商銀行,渣打銀行,平安銀行等。信用貸款(信用借款)在國內正蓬勃開展,雖然時間不長,但各方都積極推出產品爭搶市場。貸款公司的信用貸款一部分就是俗稱的高利貸,額度大約 2-30 萬。這類產品的特點是速度快,額度很靈活,但是成本被隱藏在手續費等收費項目上,實際貸款成本遠高于對外宣傳的利率。

........

2.2 理論基礎

財務風險控制是對企業財務活動進行管理的一項職能,其指的是通過對企業財務風險的分析和評價后,管理層對企業財務經營中的財務風險影響因素有目的去地施加作用,去選擇合理的財務風險管理方法,以期望能夠達到降低風險水平和減少損失流出的目的。公司要想對財務風險進行完整意義上的把控,首先要根據自身的情況設定合理可行的財務風險控制目標,而目標的設定應立足于控制財務風險發生前與控制財務風險發生時兩個方面。對于財務風險發生之前的目標的設定,主要是企業為了合理避開財務風險的發生狀況,或者在預測其可能發生的情況下為防止其帶來的各種不利的后果,盡可能地采取防御措施對于以已識別出的財務風險進行把控。對于已經發生的財務風險的控制目標的設定主要是為了控制在未來財務經營活動中必然會發生的一系列的風險。考慮到風險與收益的關系,企業要想在未來的經營活動中實現預期的收益目標,就必須要對所承擔的財務風險進行適當的控制。由于有些財務風險在企業的經營活動中是難以避免的,對于企業這樣的風險進行相關的控制活動最主要的目的就是把風險產生的一系列的損失盡可能的控制在最小的水平上。

........

3 北銀公司信用貸款業務及其財務風險控制現狀 ............. 13

3.1 北銀公司基本情況 ......... 13

3.2 北銀公司信貸業務內容 .......... 14

3.3 北銀公司信用貸款業務財務風險控制現狀 ..... 16

3.4 本章小結 ....... 20

4 北銀公司信用貸款業務財務風險控制評價 ............ 21

4.1 貸前審查環節風險控制問題分析 ............ 21

4.2 貸中批放環節風險控制問題分析 ............ 25

4.3 貸后管理環節風險控制問題分析 ............ 30

4.4 本章小結 ....... 32

5 加強北銀公司信用貸款業務財務風險控制的策略 ......... 33

5.1 合理確定風險控制目標 .......... 33

5.2 提升風險控制水平的途徑 ...... 33

5.3 本章小結 ....... 38

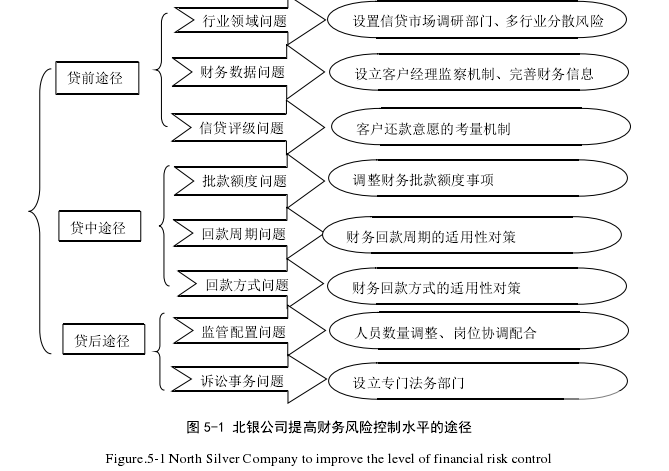

5 加強北銀公司信用貸款業務財務風險控制的策略

5.1 合理確定風險控制目標

為了提升北銀公司信用貸款業務的財務風險控制水平,需要對北銀公司信用貸款業務的貸前審查、貸中批放、貸后管理三個環節中存在的風險控制問題找到相應的解決途徑。因而需要在北銀公司信用貸款業務的每一個風險控制環節中去合理確定財務風險控制目標。第一,在貸前審查環節中做到剔除不良行業領域、提高財務數據可靠性、提升財務信貸評級的準確性,為其業務的開展做好第一個環節上的財務風險保障工作;第二,在貸中批放業務環節中做到合理制定財務批款額度、財務回款周期、財務回款方式,在實現客戶用款與北銀公司回款雙贏的同時,做好第二個環節上的財務風險保障工作;最后,在貸后管理環節中實現財務監管人員配置合理、財務回款案件訴訟成功率提升,為最終財務回款做好第三層風險保障工作。 為提升北銀消費金融公司信用貸款業務的整體財務風險控制水平,需要依次解決其貸前審查環節、貸中批放環節、貸后管理業務環節所存在的問題。

........

結論

近年來我國中小企業增勢迅速,貸款需求日益強烈,在此基礎上信用貸款業務迅速發展壯大,信用貸款業務呈爆發性增長,然而在發展的同時也伴隨著各類財務回款風險的不斷加劇,已經暴露出的各種財務風險控制問題成為影響信用貸款業務健康發展的阻礙,所以對信用貸款業務的財務風險進行有效控制已經成為了需要面對的重要問題。 本文恰恰是結合北銀公司行用貸款業務的實際運行特點,就目前北銀公司信用貸款業務財務風險控制進行評價,分析其財務風險控制存在的問題,并挖掘產生問題的原因,近而提出了加強北銀公司信用貸款業務財務風險控制的策略。通過本文的研究可以得出以下結論:

(1)北銀公司高度重視和依賴信用貸款業務的發展,但通過對北銀公司信用貸款業務財務風險控制進行評價后可以得出其信用貸款業務財務風險控制還不夠完善,在信用貸款業務的貸前審查、貸中審批、貸后管理上分別存在不同程度的財務風險控制問題。其中貸前審查環節財務風險控制存在逾期行業領域集中、客戶財務數據失真、財務信貸評級不當的問題;貸中批放環節財務風險控制存在著財務批款額度過于寬泛、財務回款周期過于謹慎、財務回款方式選擇不當的問題;貸后管理環節風險控制存在著財務回款監管不合理、財務回款訴訟成功率下降的問題。這一系列問題導致了北銀公司近年來信用貸款業務的貸放資產質量下降、財務回款率降低、逾期現象頻發、逾期比例過高等結果,給北銀公司帶來了很大的財務風險。

(2)本文認為在貸前審查業務財務風險控制環節設置行業財務調研部門,多行業分散財務風險,設立客戶經理監察機制,完善調查表財務信息,調查客戶財務還款意愿可以有效地應對貸前財務風險控制存在的問題;在貸中審查業務財務風險控制環節適當調整財務批款額度,放寬財務回款周期,選擇合理的財務回款方式可以有效的化解貸中財務風險控制問題;在貸后管理業務財務風險控制環節通過調整監管崗位人員,增設財務回款法律部可以有效降低貸后管理的財務風險控制問題。

.........

參考文獻(略)

相關閱讀

- 基于風險管理的S公司內部控制研究2016-06-22

- 企業風險管理研究 —以T公司為例2017-03-05

- 互聯網供應鏈金融模式的財務風險管理研究2018-06-06

- 財務視角下中銀雙鴨山分行信貸財務風險管理研究2018-09-05

- 攜程網并購去哪兒網的財務風險控制案例研究2020-08-24

- 中國銀行山東分行財務風險管理研究 2020-12-07

- 債券融、財務風險與信用評級2015-01-24

- 商業信用環境、企業社會資本與融資約束2018-01-13

- W郵政儲蓄銀行中小企業信用評級研究2021-01-08

- 信任與公司財務行為的理論分析2015-01-24