資源類上市公司會計碳信息披露質量評價研究

1 緒論

1.1 研究背景

工業革命之后,人類對能源無限制地開發應用導致自然環境急劇惡化,不僅帶來了光化學煙霧和酸雨等災害,也導致大氣層中二氧化碳濃度急劇升高,全球氣候變暖。由此產生的溫室效應直接威脅著人類的生存,嚴重制約著經濟和環境的可持續發展。 近兩年來,在全球推行低碳經濟的大背景下,如何解決全球氣候變暖,使經濟得到可持續發展,逐漸成為全球各個國家普遍關注的課題之一。1997 年《京都議定書》規定工業發達國家必須限制國內的溫室氣體排放量,同時設立了國際碳排放貿易等碳減排機制,推動了國際碳排放交易市場的產生。2010 年,我國溫室氣體排放量超越美國,開始面臨著越來越大的國際減排壓力。為了緩解氣候變化帶來的一系列問題,2012 年,國務院印發《節能減排“十二五”規劃》,并提出在“十三五”期間逐步建立碳排放權交易市場。2014 年,我國首次正式提出計劃到 2030 年將非化石能源在一次能源中的比重提升到 20%, 給國內節能減排和能源結構調整帶來巨大的壓力和挑戰。隨著 2017 年全面啟動全國碳交易市場漸行漸近,目前我國發改委正在設計全國統一碳市場機制,并啟動《碳排放權交易管理條例》和相關實施細則的制定。 受國家政府和利益相關者帶來的外部壓力影響,企業應該主動積極地承擔起環境責任,這也是推進企業經濟和社會效益可持續發展的必然要求。碳信息的披露是節能減排,促進可持續發展的重要課題。國際上普及度較為廣泛的的碳信息披露模式是碳信息披露標準理事會發起的碳信息披露項目(Carbon Disclosure Project,簡稱 CDP)。2000 年正式啟動的碳信息披露項目(CDP),在商業、政策和投資決策的核心內容中融入氣候變化的相關信息,對如何應對全球氣候危機提出相應的解決方案。現階段碳信息披露項目已經覆蓋了全球二十多個國家,有超過 5500 家公司向 CDP 披露企業碳信息。CDP 成為國際上企業碳信息披露的主要模式之一。

........

1.2 研究目的和意義

1.2.1 研究目的

(1)嘗試構建資源類上市公司碳信息披露質量評價模型。通過借鑒國內外理論界碳信息披露方面的研究成果,試圖構建一個碳信息披露的質量評價體系,然后應用于資源類上市公司以檢驗其適用效果。

(2)試圖引導資源類上市公司更好地披露碳信息。本研究試圖分析評價過程中所使用的指標水平,從而給出一定的建議,引導企業提升碳信息披露的質量。

1.2.2 研究意義

(1)有助于推動資源類上市公司節能減排,積極披露碳信息。國內學術界研究大多借鑒國際研究成果,較少有對碳信息披露質量方面的研究。同時,國內沒有一個統一的企業碳信息披露框架,導致企業沒有足夠的動機自愿披露碳信息,且披露質量不高。碳信息披露質量評價的研究有助于引導企業的經營行為,促進企業制定有效的碳減排措施,提高碳信息披露的質量。

(2)有利于幫助企業的利益相關者做出正確的決策。進行碳信息披露質量評價研究有助于提高企業所披露信息的質量與充分性,緩解信息不對稱,幫助利益相關者做出正確的決策。注重節能減排和清潔能源的投資者可以根據企業所充分披露的碳信息做出適當的決策;政府和相關機構可以根據具體的披露信息對企業進行監督和管理;企業周邊社會團體及公眾可以根據企業所充分披露的碳信息對企業做出正確的判斷,幫助企業更好地履行社會責任。

........

2 概念界定及理論基礎

2.1 基本概念的界定

目前,國內學者對碳信息概念還沒有清晰統一的界定。傳統意義上,會計信息指會計的數據經過處理核算后得到的相關指標。而碳信息不同,它是指具有碳相關價值的信息,包括描述性信息和量化性信息,有利于為利益相關者做出決策和國家政府制定政策提供專業性的依據。 碳信息包含內容和形式兩方面。它的內容主要包括:和大氣活動、二氧化碳氣體相關的一些財務信息以及其他相關信息。它的形式主要包括:描述性信息和量化性信息。而量化性信息又分為數量化信息和貨幣性信息。數量化信息是指企業用數據表示碳減排相關的信息,在公司報告中主要表現為:減排目標、碳排放量、碳減排投資項目等。貨幣性信息是企業用貨幣確認并計量的碳信息,在公司報告中主要表現為:碳管理基金、碳技術和資產投資、碳排放權交易、環境治理成本、低碳運營維護成本等。描述性碳信息內容涵蓋了量化性信息之外的其他信息,在公司報告中主要表現為:企業碳披露現狀、低碳戰略、碳減排管理定位和體系、碳減排的實施過程和效果、碳核算方式、碳減排激勵和懲罰機制、溫室氣體排放違法違規情形。 基于以上論述,我們可以將碳信息的概念定義為:企業、機構和非營利性組織披露的,用以提高能源利用率、調整能源結構、減少碳排放量、推動碳減排機制創新和技術投資等方面的信息。碳信息具體包括四個方面:低碳政策和制度、節能減排措施過程及績效、碳減排核算與審計等方面的信息。

.......

2.2 碳信息披露相關理論

可持續發展是指既滿足當代人發展的需要,又不危害后代人滿足其需要的能力的發展模式。推動社會和經濟的可持續發展,必須實現經濟增長模式的轉型。將傳統“高投入、高消耗、高污染”的經濟增長模式轉變為低碳節能、提高能源資源利用效率的經濟增長模式,才能減少氣候變化帶來的自然災害。這就一方面要求國家政府制定相關法律法規和政策制度,另一方面要求企業在減少溫室氣體排放量,提高資源能源的利用效率的同時,加快開發清潔可再生的能源,加大相關的資本和技術投入,實現經濟效益的可持續發展。 在全球氣候變暖加劇日益威脅人類生存的當下,國際組織、各國政府以及企業對溫室氣體排放量的控制越來越重視,不斷增加對高質量企業碳信息的需求。 企業進行碳信息披露并且提高碳信息披露的質量對可持續發展有兩方面的益處。一方面有利于政府、第三方機構對企業環保和碳排放限制進行監管,另一方面促進學術界對碳信息披露進行深度的分析和探討,從理論上推動企業進行規范性、系統化的碳信息披露。最終有助于確保企業的盈利模式與可持續發展理念相一致。 因此,可持續發展理論是碳信息披露產生和發展的根源,它從根本上對企業提供何種高質量的碳信息披露內容進行了界定。可持續發展的含義和所包含的內在要求是碳信息披露質量體系得以建立的前提,也是構建碳信息披露質量指標體系的制約條件。

........

3 資源類上市公司碳信息披露質量評價模型的構建 ......... 17

3.1 碳信息披露質量評價指標及方法選擇的依據 ........... 17

3.2 評價指標體系 ......... 23

3.3 評價指標的權重的確定 ........... 25

3.4 評價指標的賦值 ..... 29

3.5 資源類上市公司碳信息披露質量評價模型 ...... 29

4 資源類上市公司碳信息披露質量評價 ........... 31

4.1 樣本選取與數據來源 ...... 31

4.2 樣本結構 ........ 31

4.3 評價結果分析 ......... 32

5 資源類上市公司碳信息披露質量案例分析 ............ 37

5.1 中國石化概況 ......... 37

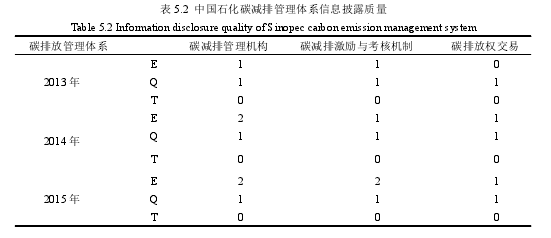

5.2 中國石化碳信息披露質量分析 ........ 39

5.3 中國石化碳信息披露問題及建議 ............. 44

5 資源類上市公司碳信息披露質量案例分析

本文選取中國石油化工股份有限公司(簡稱中國石化)作為資源類上市公司的典型代表,運用第三章構建的資源類上市公司碳信息披露質量評價模型對其做出具體的分析和評價,以期從具體的公司層面來評價模型的適用性,并對資源類上市公司碳信息披露質量的完善給出具體的針對性的建議。

5.1 中國石化概況

中國石油化工股份有限公司(簡稱中國石化)是一家上中下游一體化、石油石化主業突出、擁有比較完備銷售網絡、境內外上市的股份制企業。中國石化是由中國石油化工集團公司于 2000 年 2 月 25 日設立的股份制企業。中國石化 167.8 億股 H 股股票于 2000 年10 月 18、19 日分別在香港、紐約、倫敦三地交易所成功發行上市;2001 年 7 月 16 日在上海證券交易所成功發行 28 億股 A 股。截至 2016 年底,中國石化股份公司總資產達到 1.49萬億元,實現營業收入約 1.93 萬億元,利潤總額 799 億元,為社會提供 1.95 億噸成品油、6,996 萬噸化工產品,股東宣派股息 301 億元,上繳各種稅費 3,161 億元。 中國石化是中國最大的一體化能源化工公司之一。主要從事石油與天然氣勘探開發、開采、管道運輸、銷售;石油煉制、石油化工、化纖、化肥及其它化工生產與產品銷售、儲運;石油、天然氣、石油產品、石油化工及其它化工產品和其它商品、技術的進出口、代理進出口業務;技術、信息的研究、開發、應用。中國石化是中國最大的石油產品和主要石化產品生產商和供應商,也是中國第二大原油生產商。

.........

結論

推進企業經濟發展模式的轉型是順應全球低碳經濟發展趨勢的必然要求。為了有效減少二氧化碳等溫室氣體的排放量,本文構建評價資源類上市公司碳信息披露質量的綜合模型,幫助企業客觀合理地評價自身的碳信息披露狀況,同時可以有助于企業正確認識碳信息披露中出現的問題和不足,確保企業在低碳經濟背景下健康持續地發展。 本文通過總結歸納國內外有關企業碳信息披露框架的文獻,采用層次分析法,依據顯著性、量化性和時間性來反映碳信息披露質量的三個維度,設計碳減排管理定位、碳減排管理體系和碳減排實施方法方面的碳信息披露質量評價指標體系和綜合評價模型,以此來評價資源類上市公司的碳信息披露質量。本文以資源類上市公司 2013-2015 年年報和社會責任報告以及資源類行業代表中國石化為研究對象,對它們碳信息披露質量的情況進行了分析,研究得出以下三點結論:

(1)本文構建的碳信息披露質量評價模型具有一定適用性。在模型構建過程中,在指標權重確定上采用層次分析法,在指標賦值上根據公司實際情況進行打分,盡量減少主觀性的影響,再通過資源類上市公司樣本對該模型進行了驗證分析,得出此模型是具有一定合理性。

(2)我國資源類上市公司的碳信息披露質量整體上較高,且保持上升趨勢,在碳減排管理定位、管理體系和實施方法三個層次上,顯著性維度的披露質量明顯高于量化性和時間性維度的披露質量。未來提高碳信息披露質量,需要在量化性和時間性水平上做出相應的努力。

(3)中國石化在我國資源類上市公司中碳信息披露質量較高,其所實施的碳減排措施對其它資源類上市公司起到引導作用。資源類上市公司可借鑒中國石化碳減排經驗,并且注意解決類似存在的問題來提高碳信息披露質量,加大企業的節能減排力度,促進企業低碳可持續發展。

.........

參考文獻(略)

相關閱讀

- 我國ST上市公司會計盈余質量實證分析2015-01-24

- 政府審計對央企上市公司績效影響的研究2015-10-28

- 無實際控制人上市公司的績效研究2015-11-05

- 我國上市公司碳會計信息披露影響因素的研究2015-11-09

- 我國上市公司綜合收益信息價值相關性研究2015-11-20

- 上市公司經營戰略與盈余質量相關性研究2016-02-26

- 我國創業板上市公司無形資產信息披露研究2016-04-13

- 我國建筑業上市公司社會責任信息披露問題研究2016-05-20

- 高管政治聯系對民營上市公司業績影響研究2016-12-06

- 上市公司股權激勵效應研究2017-01-04