我國大型商業銀行信貸流向及其金融影響研究

時間:2017-09-08 來源:www.xayqsn.com作者:lgg

第 1 章 引言

1.1 研究背景和意義

資金配置的效率對社會經濟的整體運行有著重要影響。在理想狀態下,資金持有者能夠迅速掌握所有必要的有效信息并做出合理的判斷,將貨幣資金及時投向投資報酬率最高的行業和企業從而獲取高額回報。換言之,行業和企業獲取的資金投入應當與其效益對應。然而在實際的經濟環境中,由于信息不對稱、交易成本等原因,高效益的行業和企業并不一定能獲取到對應的高資金投入,許多業績優良的高效企業仍然面臨著融資約束的問題。 銀行信貸活動是社會閑置資金配置的重要環節,銀行可以利用信貸的流向來精準調節資金的投向。合理的信貸結構不但可以促進資金配置的效率,還有助于產業結構的調整和升級。近幾年我國資本市場迅速發展,企業債券和境內股票融資額占社會融資規模已從 2009 年的 11.30%上升為 2015 年的 24.01%(見表 1.1)。此外,互聯網金融的出現和發展也為銀行的傳統經營模式帶來了嚴峻挑戰。許多相關專業人士開始慢慢降低對銀行的關注度,甚至出現某些唱空中國銀行的消極言論——認為銀行已經失去了往日在金融體系中的重要地位,銀行的金融服務功能退化,銀行業正在漸漸走向衰退。大力支持金融市場的成長和積極引導互聯網金融的發展固然有利于拓寬投融資渠道,提升全社會資金配置的效率,但我國目前的金融結構仍屬于銀行導向型,忽視銀行的作用和地位絕不利于社會經濟的持續健康發展。龔強、張一林、林毅夫(2014)提出金融市場和銀行服務不同產業的效率是不同的,因而應當從金融結構與產業特征相匹配的角度討論什么樣的金融結構更加有利于我國現發展階段。我國目前仍屬于發展中國家,大多數產業并未達到技術前沿,產業風險較低。研究發現,銀行在為低風險的成熟產業提供金融服務方面更具優勢,因而銀行型金融結構更加有助于促進我國現階段的經濟發展。

.........

1.2 文獻綜述

我國目前正處于經濟結構轉型階段,產業結構轉型屬于其重要組成部分。在這樣的經濟背景下,許多學者針對產業結構的調整和升級進行了大量理論研究和實證分析,進而發現銀行信貸的行業流向與產業結構之間存在著密切的聯系。 張蕾蕾和薛洪言(2009)以當期產業產值結構為被解釋變量,以前期產業產值結構和前期產業信貸結構為解釋變量,通過構建數學模型得出產業信貸結構變動對產業產值結構變動產生顯著的正向滯后影響的結論。 郭明、錢箏箏和黃順緒(2009)、劉梅生(2011)、張強和韓俊瑩(2015)分別運用不同的模型得到了類似結論——我國銀行信貸對第一、二產業產值的增長起到了積極的推動作用,但對第三產業的發展并未作出太多貢獻。為逐步提高第三產業的比例,郭明等人主張銀行應當信貸資金重點投放到第三產業,從而加速我國第三產業的發展。 潘敏、羅霄和繆海斌(2011)利用 GVAR 模型驗證了我國商業銀行信貸資金投放在不同行業所帶來的行業產出與溢出效應是不同的。當銀行信貸更多地流向農林牧漁、教育、衛生等銀行信貸行業產出與溢出效應都較為顯著的行業時,銀行信貸對實體經濟的貢獻更為突出。 吳瓊(2013)、張玲(2015)提出產業結構調整和銀行信貸的行業結構調整之間存在某種互動關系。一方面產業結構的調整帶動銀行信貸行業結構的調整,這是因為產業結構的調整改變了貸款申請人的資信條件。申請貸款的企業若處于國家重點扶持的行業,銀行對未來收回本利有信心,自然愿意將信貸投放給這樣的企業。相反,若申請貸款的企業來自產能過剩或產能過時的行業,銀行預期企業價值不穩定,資金回收風險過大,自然不愿意將信貸投放給這樣的企業。另一方面,銀行信貸行業結構的調整影響產業結構的調整。在產業結構的調整的過程中,代表未來發展方向的行業需要進行大量的投資,擴大其再生產的規模。可見產業結構的調整離不開資金的支持。而銀行信貸作為我國目前最重要的資金配置形式對產業結構的調整產生重要影響。

.........

第 2 章 我國大型商業銀行信貸流向的現狀分析

2.1 信貸流向的行業分布

本文首先從行業這一角度來分析五大行的信貸流向。了解銀行信貸的行業分布,即可了解到銀行對哪些行業提供的資金支持更充足,銀行對處于哪些行業的客戶按時還本付息的期望較高。整體來看,除個別行業在個別年份貸款余額有所減少外(2011 年和 2012 年水利、環境和公共設施管理業以及 2015 年制造業和房地產業),2009-2015 年期間各行業的貸款余額均和企業貸款余額一同呈現增長趨勢,只是各個行業貸款余額的增長幅度有所不同,故其在企業貸款余額中的占比呈現出不同的趨勢。 其中采礦業、建筑業和交通運輸、倉儲和郵政業貸款余額占企業貸款余額的比重呈上升趨勢,不同的是采礦業和建筑業的占比提升的速度是漸漸放緩的,在 2015 年年末甚至出現了小幅度的下降,而交通運輸、倉儲和郵政業占比提升的速度是逐年加快的。這意味著工、農、中、建、交五大行近年來明顯加大了對這三大行業尤其是對交通運輸、倉儲和郵政業的信貸投資力度,投放到這些行業的貸款增長快于企業貸款整體的增長。

..........

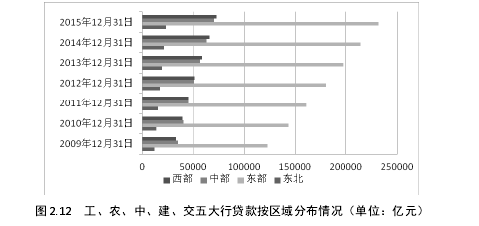

2.2 信貸流向的區域分布

本文選取的第二個角度是區域,分析五大行信貸資金的區域分布有助于了解其對各個區域不同的信貸投資力度,了解其信貸客戶的區域集中度等信息。作者結合行政區域的劃分以及各行年報的統計口徑,將我國境內分為東北、東部、中部和西部四個區域,各個區域具體包含省份參見注釋。中部和西部地區的貸款余額占全部貸款余額的比重幾乎相當。但從趨勢上來講,西部地區貸款余額的占比逐年提高,2015 年年末相比 2009 年年末增加了近 2 個百分點;而中部地區每年年末貸款余額占全部貸款余額的比重浮動微小,在選樣期間幾乎持平。截止到 2012 年 12 月 31 日,西部地區貸款余額首次超過中部地區貸款余額,成為占比第二高的區域。以上表明五大行的信貸資金流向中部和西部的份額相差不多,但近些年信貸結構的調整方向更偏向于西部區域,西部地區貸款余額的增長一直高于貸款余額的整體增長水平。

..........

第 3 章 我國大型商業銀行信貸流向的影響分析 ..... 38

3.1 我國大型商業銀行信貸流向對銀行自身收益和風險的影響.....38

3.2 我國大型商業銀行信貸流向對貸款需求者的影響 .......... 39

3.3 我國大型商業銀行信貸流向對經濟結構轉型的影響 ...... 41

3.3.1 我國大型商業銀行行業信貸流向對產業結構調整的影響 41

3.3.2 我國大型商業銀行客戶信貸流向對需求結構調整的影響 42

3.4 我國大型商業銀行信貸流向對區域經濟發展的影響 ...... 43

3.5 我國大型商業銀行信貸流向對資金配置效率的影響 ...... 44

3.6 本章小結 ...... 46

第 4 章 政策建議 ......... 48

4.1 實現貸款流向多元化 .......... 48

4.2 配合產業政策和區域發展政策 .......... 48

4.3 改善信貸歧視現象 ...... 49

4.4 建立信貸流向合理性的綜合評價體系 ...... 49

第 4 章 政策建議

針對我國大型商業銀行信貸流向的現狀,作者提出了實現貸款流向多元化、配合產業政策和區域發展政策、改善信貸歧視現象和建立信貸流向合理性的綜合評價體系這四條建議,目的是為了充分發揮合理的信貸流向為經濟社會帶來的積極影響。

4.1 實現貸款流向多元化

我國大型商業銀行應當降低貸款集中度,使得貸款流向呈現多元化。實證研究結果表明貸款集中度與不良貸款和經營業績之間存在顯著的反向變動關系,降低貸款集中度有利于分散信用風險,減少不良貸款的發生,改善信貸資產總體質量從而提高銀行的經營業績。 借款人集中度指標是中國銀行業監督管理委員會非現場監管的信用風險指標之一,近年來我國大型商業銀行有關借款人集中度的指標數值遠低于監管部門要求的臨界值。然而并未納入監管范圍的行業集中度和區域集中度近年來雖有小幅下降卻仍然過高。從分散行業(區域)風險的角度,我國大型商業銀行仍需加強其信貸行業(區域)流向的多元化程度。

........

結 論

根據產權結構和經營地域范圍兩個戰略特征來劃分我國商業銀行,工、農、中、建、交五家大型商業銀行屬于同一個戰略群組。本文選取我國大型商業銀行為研究對象,首先從行業、區域和貸款對象多角度地分析了其信貸流向的現狀,接著從微觀和中觀兩個層次多方面地分析了其信貸流向的影響,最后針對現狀分析中發現的問題,結合影響分析,提出關于我國大型商業銀行信貸流向調整方向的政策建議。我國大型商業銀行具有國有控股的背景且貸款量占到銀行業金融機構貸款量的一半以上,其信貸流向具有共性且對經濟社會的影響顯著。在我國大型商業銀行信貸流向現狀分析和影響分析的基礎上,作者針對其存在的不合理之處,提出了多元化、配合產業政策和區域經濟發展政策以及緩解信貸歧視三個信貸調整的方向,目的就是為了發揮我國大型商業銀行信貸流向對經濟社會的正面影響。

.........

參考文獻(略)

相關閱讀

- 商業銀行國際貿易融資的匯率風險研究2016-08-16

- 非利息收入對我國商業銀行風險的影響分析2017-03-02

- 我國商業銀行流動性監管問題的研究2017-06-07

- 我國商業銀行信貸擴張對信貸資產質量的影響研究2017-08-27

- 我國商業銀行公司金融信貸業務發展研究2018-11-21

- 國際金融危機發生后中國貿易發展承受的沖擊影響分析2015-01-22

- 國際金融一體化與經濟增長 ——來自東南亞國家的證據2015-01-22

- 凱恩斯主義政策在國際金融危機中應用及效應研究2015-01-22