河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系建設(shè)研究

時(shí)間:2017-09-26 來(lái)源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 選題背景及研究意義

2015 年河北省科技型民營(yíng)企業(yè)數(shù)量已攀升至 2.9 萬(wàn)家,較 2014 年新增 1.5 萬(wàn)家,開(kāi)發(fā)研究投入、科技人員的數(shù)量分別保持著年均 40%、年均 43%的增長(zhǎng)速度,科技型民營(yíng)企業(yè)取得了令人矚目的發(fā)展成就。目前,我國(guó)正在大力實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,尤其是京津冀一體化進(jìn)程正在不斷地加快,河北省恰逢這個(gè)千載難逢的機(jī)遇期,具有良好區(qū)位優(yōu)勢(shì),應(yīng)該抓住機(jī)遇,加快發(fā)展。但是科技型民企在蓬勃發(fā)展的同時(shí),也一直飽受著資金短缺的困擾。特別是自從2011 年以后,央行回籠貨幣,實(shí)行銀根緊縮的貨幣政策,導(dǎo)致民營(yíng)企業(yè)融資難持續(xù)加劇,河北省資金緊張的科技型民營(yíng)企業(yè)已達(dá)到 63%,融資困難成了制約科技型民營(yíng)企業(yè)發(fā)展的瓶頸。造成融資困難的一個(gè)重要原因就是擔(dān)保體系不健全。為了幫助科技型民營(yíng)企業(yè)解決融資難題,河北省逐步構(gòu)建了信用擔(dān)保體系。河北省企業(yè)信用擔(dān)保機(jī)構(gòu)發(fā)展至 2013 年,已經(jīng)初具規(guī)模,總擔(dān)保資本金達(dá)直逼400 億元。市縣級(jí)的中小企業(yè)信用擔(dān)保機(jī)構(gòu)共 26 家,其總擔(dān)保資金為 24 億,從業(yè)人員 180 人;達(dá)到省級(jí)標(biāo)準(zhǔn)并納入河北省企業(yè)信用擔(dān)保體系的擔(dān)保機(jī)構(gòu)共 33 家,總擔(dān)保資金規(guī)模達(dá)到 32.9 億元,從業(yè)人員為 490 人;同時(shí),和商業(yè)銀行建立合作關(guān)系并開(kāi)展業(yè)務(wù)的擔(dān)保機(jī)構(gòu)近百家,擔(dān)保資金規(guī)模達(dá)到 148.35 億元。因此,我省企業(yè)信用擔(dān)保業(yè)發(fā)展非常迅速,取得了良好的社會(huì)效益和經(jīng)濟(jì)效益[1]。2014 年河北省科技廳推動(dòng)建立科技基金,加大對(duì)科技擔(dān)保的支持,與河北銀行、民生銀行達(dá)成 3 年期的合作,承諾每年向省內(nèi)的科技型民營(yíng)不低于 300 億的貸款,撬動(dòng)更多的社會(huì)資本向科技型民營(yíng)企業(yè)聚集。2016 年 3 月,河北省科學(xué)技術(shù)廳發(fā)布了《關(guān)于 2016 年擬資助政策性科技融資擔(dān)保機(jī)構(gòu)的通知》,確定唐山融資擔(dān)保有限公司等 10家為首批擬資助的政策性科技融資擔(dān)保機(jī)構(gòu),為科技型民營(yíng)企業(yè)的融資擔(dān)保助力,將有力推動(dòng)擔(dān)保行業(yè)健康發(fā)展和全省擔(dān)保體系的建設(shè)與改善,幫助科技型民營(yíng)企業(yè)走出擔(dān)保難的困境。

..........

1.2 國(guó)內(nèi)外文獻(xiàn)綜述

Robert J. Barro(1976)把擔(dān)保問(wèn)題納入了經(jīng)濟(jì)學(xué)和金融學(xué)的理論范疇,提出關(guān)于信貸融資擔(dān)保的交易成本理論,主要研究信貸融資問(wèn)題,著重說(shuō)明擔(dān)保是執(zhí)行貸款合約的一個(gè)機(jī)制,肯定擔(dān)保在貸款市場(chǎng)中發(fā)揮的積極作用[6]。他認(rèn)為信用擔(dān)保受銀行利率的影響,銀行為了降低貸款風(fēng)險(xiǎn),要求企業(yè)必須有一定的抵押物作為擔(dān)保。如果擔(dān)保物具有較高的價(jià)值、較強(qiáng)的變現(xiàn)性和流動(dòng)性便會(huì)促使利率下降,從而有利于債務(wù)人的還款。擔(dān)保在兩方面發(fā)揮作用,一是擔(dān)保品的轉(zhuǎn)讓刺激借款者及時(shí)歸還貸款,二是貸款者對(duì)借款者擔(dān)保價(jià)值的追索權(quán)在整個(gè)貸款過(guò)程中發(fā)揮著至關(guān)重要的作用。Yuk-Shee Chan(1987)提出資信評(píng)價(jià)與信號(hào)傳遞擔(dān)保理論,重點(diǎn)研究在不對(duì)稱信息條件下?lián)5男盘?hào)傳遞功能。擔(dān)保方作為借貸雙方的中間人,能夠擔(dān)當(dāng)起借款者和Caballero(2015)提出了傳播機(jī)制。傳播機(jī)制的主要觀點(diǎn)是用于擔(dān)保的資產(chǎn)既是生產(chǎn)要素又是擔(dān)保品,具有雙重性質(zhì)。擔(dān)保物的價(jià)格與借款人的償債能力相互作用又相互影響,當(dāng)經(jīng)濟(jì)不景氣擔(dān)保物的價(jià)值滑落時(shí)會(huì)影響借款人償還貸款的能力一并降低,形成了一種傳播機(jī)制且這種相互影響力不斷地被迅速擴(kuò)大。Krishnamurthy(2015)提出了互動(dòng)機(jī)制。從環(huán)球經(jīng)濟(jì)的視角下提出了國(guó)際和國(guó)內(nèi)擔(dān)保的互動(dòng)機(jī)制理論。他認(rèn)為國(guó)際擔(dān)保和國(guó)內(nèi)擔(dān)保相互作用,構(gòu)成了一個(gè)完整的金融有機(jī)體。當(dāng)國(guó)際擔(dān)保能力不足并在國(guó)際金融市場(chǎng)上融資受阻時(shí),國(guó)內(nèi)金融市場(chǎng)也會(huì)出現(xiàn)緊縮態(tài)勢(shì),利率上浮,國(guó)內(nèi)擔(dān)保能力下降,國(guó)際國(guó)內(nèi)擔(dān)保相互影響導(dǎo)致企業(yè)陷入融資困境[9]。

..........

第二章 科技型民營(yíng)企業(yè)信用擔(dān)保的概念及理論

2.1 科技型民營(yíng)企業(yè)信用擔(dān)保的概念

2013 年在河北省推進(jìn)科技型民營(yíng)企業(yè)加快發(fā)展工作會(huì)議上,河北省首次發(fā)布科技型民營(yíng)企業(yè)認(rèn)定標(biāo)準(zhǔn)。凡在河北省行政區(qū)域內(nèi)登記注冊(cè),符合《中華人民共和國(guó)中小企業(yè)促進(jìn)法》關(guān)于中小企業(yè)的要求,工業(yè)企業(yè)的從業(yè)人員在 1000 人以下或營(yíng)業(yè)收入在 4 億元以下,科技服務(wù)業(yè)企業(yè)的從業(yè)人員在 300 人以下或營(yíng)業(yè)收入 1 億元以下,具有大學(xué)專科以上學(xué)歷的人員占企業(yè)當(dāng)年職工總數(shù)的 20%以上,企業(yè)上年度研發(fā)投入占銷售收入 2%以上并具有持續(xù)開(kāi)展科技創(chuàng)新活動(dòng)的能力,擁有自主知識(shí)產(chǎn)權(quán)或?qū)S屑夹g(shù)或創(chuàng)新集成能力,通過(guò)開(kāi)展創(chuàng)新活動(dòng)提供產(chǎn)品或服務(wù)的民營(yíng)企業(yè),均可申請(qǐng)認(rèn)定為河北省科技型民營(yíng)企業(yè)[28]。科技型民營(yíng)企業(yè)也具有自身行業(yè)特征。首先是具有高成長(zhǎng)性。主要指其成長(zhǎng)呈現(xiàn)跳躍式的發(fā)展,科學(xué)技術(shù)行業(yè)普遍為新興產(chǎn)業(yè),當(dāng)開(kāi)發(fā)出市場(chǎng)上有需求且有市場(chǎng)潛力的產(chǎn)品或技術(shù),表現(xiàn)出極強(qiáng)的市場(chǎng)占有率,推動(dòng)企業(yè)迅速發(fā)展壯大,快速占領(lǐng)市場(chǎng);其次是高智力投入。科技型民營(yíng)企業(yè)的擁有一批高學(xué)歷從業(yè)人員,高科技產(chǎn)品的特點(diǎn)就決定了企業(yè)員工具有高智力與創(chuàng)新精神。通常情況下,一家中小高新技術(shù)企業(yè)內(nèi),專門的科技研發(fā)人員會(huì)占到企業(yè)職工總數(shù)的 10%以上;再次是高資金投入。科技型民營(yíng)企業(yè)投入了大量的資金進(jìn)行研發(fā)新技術(shù)、開(kāi)發(fā)新產(chǎn)品、提供新服務(wù);最后是高風(fēng)險(xiǎn)性。包括技術(shù)風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)等。由于科技型民營(yíng)企業(yè)本身在發(fā)展過(guò)程中具有很大的不確定性,導(dǎo)致成功率較低。

..........

2.2 科技型民營(yíng)企業(yè)信用擔(dān)保的理論

在制度經(jīng)濟(jì)學(xué)的范疇內(nèi),經(jīng)濟(jì)制度包括兩部分,一個(gè)是硬制度(正式制度),另一個(gè)是軟制度(非正式制度)。同樣,在財(cái)務(wù)角度上也是如此。正式會(huì)計(jì)信用制度是人們?yōu)榱司S持經(jīng)濟(jì)活動(dòng)中交易雙方的利益、保障良好有序、公平公正的市場(chǎng)環(huán)境,從而擬定的以正式文件闡述的規(guī)范條款。它將理性和情感的雙層認(rèn)同逐漸融合到財(cái)務(wù)工作者的內(nèi)在道德意識(shí)之中,繼而在規(guī)范會(huì)計(jì)行為的過(guò)程中發(fā)揮了重要作用。非正式會(huì)計(jì)信用制度是指在交易活動(dòng)的不斷演進(jìn)中逐漸產(chǎn)生的會(huì)計(jì)行為準(zhǔn)則,以價(jià)值形態(tài)、思想觀念、民俗風(fēng)尚為基礎(chǔ)。會(huì)計(jì)道德屬于非正式的會(huì)計(jì)制度,它可以影響人們的意識(shí)、信念和品質(zhì)。因此,正式的會(huì)計(jì)制度必須通過(guò)財(cái)務(wù)道德的力量才能發(fā)揮其應(yīng)有的功能。與此同時(shí),非正式的會(huì)計(jì)制度只有與正式的會(huì)計(jì)制度統(tǒng)一結(jié)合起來(lái),為正式制度進(jìn)行補(bǔ)充和和說(shuō)明,才能產(chǎn)生良好的效果。

.........

第三章 國(guó)內(nèi)外科技型民營(yíng)企業(yè)信用擔(dān)保體系概述............13

3.1 國(guó)外科技型民營(yíng)企業(yè)信用擔(dān)保體系概述........13

3.2 國(guó)內(nèi)科技型民營(yíng)企業(yè)信用擔(dān)保體系概述........17

3.2.1 政策性科技擔(dān)保體系概述.......... 18

3.2.2 互助性科技擔(dān)保體系概述.......... 18

3.2.3 商業(yè)性科技擔(dān)保體系概述.......... 19

第四章 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的發(fā)展現(xiàn)狀........... 21

4.1 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的現(xiàn)狀........21

4.2 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的現(xiàn)實(shí)問(wèn)題........23

4.3 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系問(wèn)題的原因解析....... 26

第五章 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的改進(jìn)策略....... 29

5.1 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的改進(jìn)對(duì)策........29

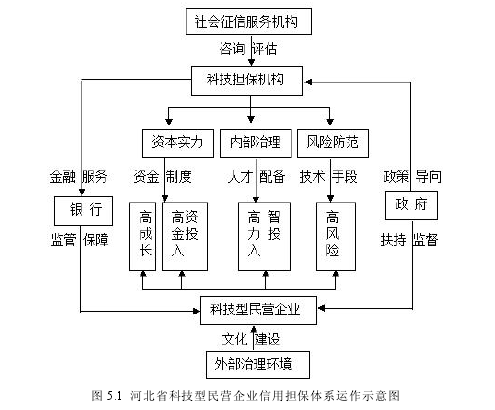

5.2 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的構(gòu)建........32

第五章 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的改進(jìn)策略

河北省經(jīng)過(guò)多年的市場(chǎng)經(jīng)濟(jì)發(fā)展,形成了企業(yè)、政府、擔(dān)保機(jī)構(gòu)、銀行金融機(jī)構(gòu)等不同主體相互構(gòu)成的企業(yè)信用體系,“一體兩翼三層”的設(shè)計(jì)逐漸成熟,為繁榮河北省的借貸市場(chǎng)、緩解科技型民營(yíng)企業(yè)融資難、促進(jìn)銀保合作做出了重要貢獻(xiàn)。

5.1 河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系的改進(jìn)對(duì)策

河北省企業(yè)信用信息公示系統(tǒng)應(yīng)該為科技型民營(yíng)企業(yè)設(shè)置科技創(chuàng)新信息的模塊,及時(shí)收集整理科技型民營(yíng)企業(yè)的 R&D 水平、創(chuàng)新研發(fā)成功率、知識(shí)產(chǎn)權(quán)和科研成果情況、科技創(chuàng)新監(jiān)測(cè)統(tǒng)計(jì)分析數(shù)據(jù)、產(chǎn)品技術(shù)研發(fā)情況等科研方面的信息,并將信息補(bǔ)充到數(shù)據(jù)庫(kù)相關(guān)模塊當(dāng)中,并確保信息及時(shí)更新,從而促進(jìn)數(shù)據(jù)庫(kù)能夠真實(shí)完整的披露科技型民營(yíng)企業(yè)的相關(guān)信息,提高科技型民營(yíng)企業(yè)資信信息的透明度,以便于銀行更有效地判斷企業(yè)經(jīng)營(yíng)能力、還款能力、以及投資項(xiàng)目的成長(zhǎng)潛力,還能降低銀行獲取信息的成本和信貸風(fēng)險(xiǎn),從而減少科技型民營(yíng)企業(yè)與銀行的信息阻礙,提高銀行放貸的積極性。科技型民營(yíng)企業(yè)缺乏實(shí)物資產(chǎn),難以得到銀行的貸款。引入已經(jīng)投入使用的發(fā)明權(quán)、專利權(quán)等知識(shí)產(chǎn)權(quán)進(jìn)行權(quán)質(zhì)押融資擔(dān)保,打破了以往利用固定資產(chǎn)擔(dān)保抵押的方法。但是河北省目前知識(shí)產(chǎn)權(quán)交易市場(chǎng)不發(fā)達(dá),不良貸款出質(zhì)知識(shí)產(chǎn)權(quán)變現(xiàn)很難,因而開(kāi)展知識(shí)產(chǎn)權(quán)質(zhì)押融資擔(dān)保進(jìn)展緩慢。知識(shí)產(chǎn)權(quán)質(zhì)押融資擔(dān)保需要三方配合,一方面,科技型民營(yíng)企業(yè)要提供規(guī)范的財(cái)務(wù)報(bào)表和可靠真實(shí)的無(wú)形資產(chǎn)的信息;另一方面,評(píng)估機(jī)構(gòu)應(yīng)具有專業(yè)水準(zhǔn)和資質(zhì);銀行做為評(píng)估報(bào)告的“第一使用者”,既要堅(jiān)定評(píng)估質(zhì)押理念,又應(yīng)根據(jù)客戶實(shí)際需求和評(píng)估結(jié)果適度放貸。通過(guò)這三方面的協(xié)調(diào),有利于知識(shí)產(chǎn)權(quán)質(zhì)押擔(dān)保的進(jìn)行。

.........

結(jié)論

科技型民營(yíng)企業(yè)在國(guó)際社會(huì)發(fā)展中備受關(guān)注,也是河北省實(shí)現(xiàn)現(xiàn)代化的中流砥柱,在促進(jìn)河北省國(guó)民經(jīng)濟(jì)可持續(xù)發(fā)展方面發(fā)揮著不可替代的作用。然而,科技型民營(yíng)企業(yè)資金實(shí)力有限、抗風(fēng)險(xiǎn)能力差、缺少良好的信用記錄,從而遭受著融資難的阻撓和限制。國(guó)內(nèi)大量成功實(shí)踐表明,企業(yè)信用擔(dān)保體系是幫助企業(yè)走出資金短缺困境的渠道,是國(guó)際社會(huì)處理該難題普遍采用的信貸支持模式。筆者最先闡述了有關(guān)科技型民營(yíng)企業(yè)信用擔(dān)保的基本理論,為河北省信用擔(dān)保行業(yè)的發(fā)展提供了堅(jiān)實(shí)的理論基礎(chǔ)。其次對(duì)發(fā)達(dá)國(guó)家的科技型民營(yíng)企業(yè)信用擔(dān)保體系進(jìn)行分析,并尋找經(jīng)驗(yàn)和參考,然后從企業(yè)、政府、擔(dān)保機(jī)構(gòu)三個(gè)主體分別研究河北省科技型民營(yíng)企業(yè)信用擔(dān)保體系發(fā)展的現(xiàn)狀和問(wèn)題,并對(duì)每個(gè)問(wèn)題進(jìn)行深入的根源透析。針對(duì)科技型民營(yíng)企業(yè)信用擔(dān)保體系存在的不足提出可供參考的建議,最后對(duì)原有的擔(dān)保體系進(jìn)行改善,提出了新的科技型民營(yíng)企業(yè)信用擔(dān)保體系運(yùn)作示意圖。從企業(yè)角度提出信用網(wǎng)絡(luò)數(shù)據(jù)庫(kù)的完善和知識(shí)產(chǎn)權(quán)質(zhì)押融資擔(dān)保的開(kāi)展,從政府角度提出市場(chǎng)化的運(yùn)行和監(jiān)管環(huán)境的營(yíng)造,從擔(dān)保機(jī)構(gòu)角度提出增強(qiáng)資本實(shí)力、推動(dòng)法制和從業(yè)制度建設(shè)、加強(qiáng)風(fēng)險(xiǎn)防范等多種對(duì)策方略。本文存在諸多不足之處。首先,由于我國(guó)工信部沒(méi)有披露 2014 和 2015 年完整的的企業(yè)簡(jiǎn)報(bào),導(dǎo)致這兩年有關(guān)河北省擔(dān)保行業(yè)的數(shù)據(jù)并不全面。其次,沒(méi)有針對(duì)擔(dān)保體系方面的問(wèn)題進(jìn)行實(shí)證研究,主要是由于自身能力所限。因此,未來(lái)從實(shí)證角度去分析信用擔(dān)保體系也是一個(gè)全新的思路。在研究和實(shí)踐過(guò)程中,也會(huì)有許多新的問(wèn)題涌現(xiàn),也激勵(lì)著眾多研究學(xué)者學(xué)習(xí)更前沿的理論,以全新的視角提出更有效的對(duì)策方略。

.........

參考文獻(xiàn)(略)

上一篇:南北車合并的會(huì)計(jì)經(jīng)濟(jì)后果研究

下一篇:經(jīng)濟(jì)責(zé)任審計(jì)、會(huì)計(jì)問(wèn)責(zé)機(jī)制和腐敗治理

下一篇:經(jīng)濟(jì)責(zé)任審計(jì)、會(huì)計(jì)問(wèn)責(zé)機(jī)制和腐敗治理

相關(guān)閱讀

- 中國(guó)溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架構(gòu)建研究2015-10-30

- 創(chuàng)業(yè)板上市公司科技創(chuàng)新投入與財(cái)務(wù)績(jī)效的相關(guān)2015-11-18

- 基于成本動(dòng)因的S建筑公司會(huì)計(jì)項(xiàng)目預(yù)算控制方法研究2018-02-02

- X市農(nóng)信社個(gè)人住房抵押貸款風(fēng)險(xiǎn)控制研究2018-02-07

- 快鹿集團(tuán)管理者心理偏差對(duì)非效率會(huì)計(jì)投資的影響研究2018-03-03

- XY建設(shè)集團(tuán)會(huì)計(jì)融資問(wèn)題研究2018-03-13

- Z機(jī)械公司融資租賃銷售模式風(fēng)險(xiǎn)識(shí)別及對(duì)策研究2018-03-25

- 出版眾籌會(huì)計(jì)模式研究2018-04-05

- 互聯(lián)網(wǎng)企業(yè)的會(huì)計(jì)盈利模式研究2018-04-18

- 會(huì)計(jì)股權(quán)結(jié)構(gòu)與過(guò)度投資的相關(guān)性研究2018-04-28

表咨詢")