保利地產(chǎn)EVA價(jià)值財(cái)務(wù)評(píng)估研究

時(shí)間:2017-10-07 來(lái)源:www.xayqsn.com作者:lgg

一、緒論

(一) 研究背景及意義

企業(yè)價(jià)值最大化是價(jià)值管理的目標(biāo),其核心思想是企業(yè)可以為股東源源不斷的帶來(lái)利潤(rùn),在進(jìn)行投資和資產(chǎn)重組等重大決策時(shí),企業(yè)價(jià)值往往是判斷這些決策是否可行的關(guān)鍵,也能夠?qū)ζ髽I(yè)的綜合實(shí)力進(jìn)行真實(shí)反映,同時(shí)企業(yè)價(jià)值的大小也反映了管理層的經(jīng)營(yíng)水平。因此,管理層和投資者采用何種方法對(duì)企業(yè)進(jìn)行價(jià)值評(píng)估成為其進(jìn)行正確決策的關(guān)鍵環(huán)節(jié)。為了使企業(yè)得到長(zhǎng)遠(yuǎn)發(fā)展,管理層必須對(duì)企業(yè)有一個(gè)整體認(rèn)識(shí),運(yùn)用科學(xué)的方法進(jìn)行價(jià)值評(píng)估能夠定量且直觀的描述出公司的價(jià)值,為管理層提供決策依據(jù);通過(guò)對(duì)企業(yè)價(jià)值變動(dòng)的分析,能夠使管理層了解到哪些因素影響到企業(yè)的價(jià)值,并根據(jù)這些因素來(lái)調(diào)整企業(yè)的發(fā)展戰(zhàn)略,使企業(yè)價(jià)值達(dá)到最大化。 從 90 年代開(kāi)始,尤其是近幾年,房地產(chǎn)行業(yè)取得突飛猛進(jìn)的發(fā)展,行業(yè)產(chǎn)值占 GDP 的比重越來(lái)越大,對(duì)我國(guó)經(jīng)濟(jì)的發(fā)展做出了突出的貢獻(xiàn),無(wú)論是政府還是民間對(duì)房地產(chǎn)企業(yè)的發(fā)展越來(lái)越關(guān)注。目前,房地產(chǎn)企業(yè)之間的競(jìng)爭(zhēng)日趨激烈、市場(chǎng)監(jiān)督體系逐步完善、融資門(mén)檻不斷提高、政府宏觀調(diào)控力度日益加大,房地產(chǎn)行業(yè)的經(jīng)營(yíng)環(huán)境面臨的不確定性加劇。從 1991 年日本房地產(chǎn)泡沫終結(jié)了高速發(fā)展的經(jīng)濟(jì),使之進(jìn)入“失落的十年”,到 2008 年美國(guó)次貸危機(jī)給全球經(jīng)濟(jì)帶來(lái)的重創(chuàng),在目睹了房地產(chǎn)行業(yè)畸形發(fā)展給經(jīng)濟(jì)帶來(lái)的巨大破壞后,我國(guó)政府采取了一系列的措施來(lái)引導(dǎo)房地產(chǎn)行業(yè)進(jìn)入正確發(fā)展的軌道。 房地產(chǎn)企業(yè)的發(fā)展對(duì)資金有著巨大的需求,受國(guó)家政策的影響,企業(yè)越來(lái)越多的依靠自有資金進(jìn)行投資,這種現(xiàn)象有不斷上升的趨勢(shì)。一些房地產(chǎn)企業(yè)受到傳統(tǒng)評(píng)估方法的影響,在進(jìn)行股權(quán)融資時(shí)不考慮權(quán)益成本。EVA 有別于傳統(tǒng)的評(píng)估方法,在對(duì)企業(yè)進(jìn)行價(jià)值評(píng)估時(shí),不僅考慮了債務(wù)資本成本而且還將權(quán)益資本成本加入進(jìn)去,并且可以根據(jù)企業(yè)的實(shí)際情況和行業(yè)特點(diǎn)對(duì)會(huì)計(jì)報(bào)表數(shù)據(jù)進(jìn)行調(diào)整,將管理層利益和股東利益相結(jié)合,逐步發(fā)展成為了新型的企業(yè)價(jià)值評(píng)估方法。

..........

(二) 國(guó)內(nèi)外研究現(xiàn)狀

近年來(lái)國(guó)際資本市場(chǎng)不斷發(fā)展壯大,客觀上推動(dòng)了價(jià)值評(píng)估方法和模型的發(fā)展,越來(lái)越多的機(jī)構(gòu)和企業(yè)不斷完善估價(jià)方法和模型,新的價(jià)值理念開(kāi)始在我國(guó)傳播,對(duì) EVA 進(jìn)行深入研究,能夠大大豐富企業(yè)的財(cái)務(wù)管理模式。研究國(guó)外歷史文獻(xiàn),二十世紀(jì)五十年代美國(guó)經(jīng)濟(jì)學(xué)家 Miller 和 Modigliani 一同創(chuàng)造了 M-M 資本結(jié)構(gòu)理論,M-M 理論的提出為評(píng)估企業(yè)價(jià)值開(kāi)創(chuàng)了新的道路,它是 EVA 價(jià)值模型產(chǎn)生的理論基礎(chǔ),但是 M-M 理論并未提出與 EVA 相關(guān)的概念。直到二十世紀(jì)九十年代美國(guó)的思騰斯特(Stern Stewart)咨詢公司提出了 EVA 的相關(guān)概念。思騰斯特公司認(rèn)為,通過(guò)對(duì)會(huì)計(jì)數(shù)據(jù)的適當(dāng)調(diào)整,EVA 能夠準(zhǔn)確反映出企業(yè)的真實(shí)價(jià)值。而傳統(tǒng)的業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo)在計(jì)算時(shí)沒(méi)有包含著權(quán)益資本成本,無(wú)法顯示出企業(yè)在實(shí)際經(jīng)營(yíng)過(guò)程中是否真正的為股東創(chuàng)造了價(jià)值。 國(guó)外學(xué)者對(duì) EVA 價(jià)值評(píng)估理論的研究頗多,其中,對(duì)理論發(fā)展具有重要推動(dòng)作用的觀點(diǎn)有: James Granted 研究分析了大量的 EVA 數(shù)據(jù),研究結(jié)果表明 EVA 與公司價(jià)值的增加有著顯著的關(guān)系。 Steven Boene 通過(guò)對(duì)五種不同的行業(yè)進(jìn)行研究,發(fā)現(xiàn) EVA 能夠很好地解釋上市公司的市價(jià),在與傳統(tǒng)的利潤(rùn)指標(biāo)相比時(shí),EVA 與公司市價(jià)的相關(guān)性更加突出,比傳統(tǒng)利潤(rùn)指標(biāo)更具有解釋力度。

.........

二EVA 企業(yè)價(jià)值評(píng)估理論

(一) EVA 理論

稅后凈營(yíng)業(yè)利潤(rùn)(英文簡(jiǎn)稱 NOPAT)等于稅后凈利潤(rùn)減去非經(jīng)常性損益加上利息支出部分,在計(jì)算稅后凈利潤(rùn)時(shí)應(yīng)該包括少數(shù)股東損益,之前如果扣除,在計(jì)算時(shí)應(yīng)當(dāng)加回。 加權(quán)平均資本成本(英文簡(jiǎn)稱 WACC)是指權(quán)益資本成本和債務(wù)資本成本根據(jù)權(quán)益融資和債務(wù)融資在融資結(jié)構(gòu)中各自所占的比重計(jì)算出來(lái)的平均單位成本。 資本總額(英文簡(jiǎn)稱 TC)是指所有的權(quán)益資本和債務(wù)資本之和,權(quán)益資本是指財(cái)務(wù)報(bào)表中的所有者權(quán)益,也包括少數(shù)股東權(quán)益,債務(wù)資本為應(yīng)當(dāng)支付利息的負(fù)債。

..........

(二) EVA 指標(biāo)的會(huì)計(jì)調(diào)整原則

會(huì)計(jì)中表述的總資產(chǎn)概念和 EVA 指標(biāo)中的資本總額概念有著很大的區(qū)別,在現(xiàn)行的會(huì)計(jì)準(zhǔn)則下,編制財(cái)務(wù)報(bào)表以權(quán)責(zé)發(fā)生制為基礎(chǔ),出于謹(jǐn)慎性和穩(wěn)健性原則的考慮,財(cái)務(wù)報(bào)表中的總資產(chǎn)是指企業(yè)擁有或控制的資源,這些資源在當(dāng)期或以后會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的流入。EVA 中的資本總額是為公司獲取經(jīng)濟(jì)利益而實(shí)際投入的資金。受企業(yè)會(huì)計(jì)準(zhǔn)則的影響,財(cái)務(wù)報(bào)表中有些科目不能真實(shí)地反映企業(yè)的實(shí)際情況,可能經(jīng)過(guò)人為地調(diào)整,這些調(diào)整掩蓋住企業(yè)的實(shí)際經(jīng)營(yíng)情況,因此在運(yùn)用 EVA 時(shí)應(yīng)當(dāng)將“改造”過(guò)的會(huì)計(jì)科目調(diào)整過(guò)來(lái)。美國(guó)思騰斯特咨詢管理公司曾經(jīng)提出過(guò) 164 項(xiàng)調(diào)整項(xiàng)目,但一些專家學(xué)者認(rèn)為,在實(shí)際工作中通常只要調(diào)整 5 到 10 項(xiàng)相關(guān)且重要的項(xiàng)目即可。具體調(diào)整時(shí),要綜合考慮企業(yè)的性質(zhì)、組織形式、規(guī)模、發(fā)展階段等因素,有目的的確定待調(diào)整項(xiàng)目。具體調(diào)整原則如下:重要性原則。應(yīng)當(dāng)選取企業(yè)大額且重要的項(xiàng)目進(jìn)行調(diào)整。 易操作原則。調(diào)整時(shí)用到的數(shù)據(jù)應(yīng)易于獲取,管理層、股東和員工能夠理解調(diào)整項(xiàng)目。 導(dǎo)向性原則。即調(diào)整項(xiàng)能夠使公司圍繞主業(yè)持續(xù)創(chuàng)造有利價(jià)值。 標(biāo)準(zhǔn)統(tǒng)一原則。為了能夠在相同行業(yè)中進(jìn)行比較,應(yīng)當(dāng)在確定調(diào)整項(xiàng)目時(shí)選取相同的標(biāo)準(zhǔn)。

.......

三、 EVA 價(jià)值評(píng)估應(yīng)用于我國(guó)房地產(chǎn)企業(yè)的優(yōu)勢(shì)分析 ..... 13

(一)我國(guó)房地產(chǎn)行業(yè)概況 ...... 13

1. 我國(guó)房地產(chǎn)行業(yè)總體情況 ......... 13

2. 我國(guó)房地產(chǎn)行業(yè)的特點(diǎn) .... 14

(二)傳統(tǒng)價(jià)值評(píng)估方法存在的局限性 .......... 14

(三) EVA 價(jià)值評(píng)估應(yīng)用于我國(guó)房地產(chǎn)企業(yè)的優(yōu)勢(shì) ..... 15

(四)應(yīng)用 EVA 時(shí)應(yīng)注意的問(wèn)題 ......... 16

四、保利地產(chǎn)案例分析..... 19

(一)保利地產(chǎn)背景介紹 ........ 19

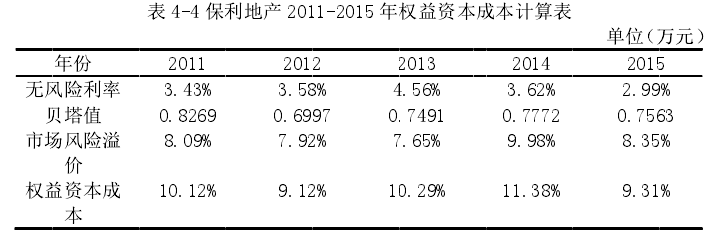

(二)保利地產(chǎn) 2011-2015 年 EVA 計(jì)算 .......... 21

(三)保利地產(chǎn) EVA 計(jì)算結(jié)果分析 ....... 26

五、結(jié)論與展望.... 29

(一)研究結(jié)論 ......... 29

(二)案例分析對(duì)管理層的啟示 ......... 30

四、保利地產(chǎn)案例分析

(一) 保利地產(chǎn)背景介紹

保利房地產(chǎn)總部位于廣州市,它是一家致力于高端房地產(chǎn)開(kāi)發(fā)和銷售的大型國(guó)有企業(yè),公司擁有房地產(chǎn)開(kāi)發(fā)一級(jí)資質(zhì)。它是中國(guó)保利集團(tuán)控股的國(guó)有上市公司,其綜合實(shí)力在國(guó)有房地產(chǎn)企業(yè)中排名榜首。 在 20 多年的成長(zhǎng)歷程中,保利地產(chǎn)進(jìn)行了多元化的業(yè)務(wù)布局,在主營(yíng)地產(chǎn)業(yè)務(wù)不斷發(fā)展的同時(shí),還積極培育物業(yè)管理能力;保利地產(chǎn)的企業(yè)文化和追求目標(biāo)為“和者筑善”,全力打造建筑、自然的和諧人文生活;公司業(yè)務(wù)擴(kuò)展到全國(guó)60 個(gè)主流城市,涵蓋了京津冀、長(zhǎng)三角、珠三角、西南等主要經(jīng)濟(jì)圈。保利地產(chǎn)實(shí)行多元化發(fā)展戰(zhàn)略,在推動(dòng)房地產(chǎn)業(yè)務(wù)發(fā)展的同時(shí),還積極發(fā)展建筑工程設(shè)計(jì)、建筑工程施工、銷售代理、小區(qū)物業(yè)管理、房地產(chǎn)金融領(lǐng)域,逐步形成了多元化的產(chǎn)業(yè)格局。保利地產(chǎn)在項(xiàng)目拓展方面有多種渠道,除了以公開(kāi)招拍掛方式獲取土地以外,還通過(guò)城中村改造、與相關(guān)企業(yè)合作開(kāi)發(fā)、合并收購(gòu)等多種拓展方式獲取土地資源。截止到 2016 年,公司擁有在建、規(guī)劃項(xiàng)目 270 個(gè),儲(chǔ)備土地資源面積達(dá)到 5482 萬(wàn)平方米,豐富且優(yōu)質(zhì)的項(xiàng)目?jī)?chǔ)備為公司的可持續(xù)發(fā)展戰(zhàn)略提供了保障。 保利地產(chǎn)憑借公司雄厚的實(shí)力和良好的發(fā)展前景,在強(qiáng)化與傳統(tǒng)銀行合作渠道的同時(shí),公司積極發(fā)行中期票據(jù)、公司債等期限長(zhǎng)、成本低的債券,進(jìn)一步優(yōu)化了融資渠道。2015 年,公司申請(qǐng)發(fā)行了 60 億元的 5 年期中期票據(jù),融資成本僅為 4.65%;獲批公司債券 150 億,并以 3.4%和 3.68%的超低融資成本成功發(fā)行5+2 年期公司債 20 億元和 3+2 年期公司債 30 億元,穩(wěn)固的融資渠道大大提升了企業(yè)的持續(xù)發(fā)展能力。

.........

結(jié)論

隨著我國(guó)市場(chǎng)經(jīng)濟(jì)的不斷發(fā)展,資本市場(chǎng)也在不斷完善,國(guó)企多元化改革和產(chǎn)權(quán)制度的發(fā)展使得企業(yè)價(jià)值評(píng)估理論得到越來(lái)越多的關(guān)注。本文以保利地產(chǎn)為例對(duì)房地產(chǎn)行業(yè)價(jià)值評(píng)估理論進(jìn)行了深入的研究,并根據(jù)實(shí)際情況對(duì)相關(guān)理論進(jìn)行了調(diào)整,通過(guò)對(duì)比傳統(tǒng)價(jià)值評(píng)估方法,選擇 EVA 對(duì)保利地產(chǎn)進(jìn)行了科學(xué)準(zhǔn)確的價(jià)值評(píng)估,得出了以下結(jié)論:

(1)房地產(chǎn)行業(yè)對(duì)資金的需求很大,并且其自有資金占資金總額的比例有不斷上升的趨勢(shì),因此房地產(chǎn)企業(yè)應(yīng)重點(diǎn)關(guān)注自有資金的使用成本問(wèn)題。EVA 指標(biāo)包括了債務(wù)融資和權(quán)益融資需要付出的成本,對(duì)企業(yè)價(jià)值和收益做出了真實(shí)的反映,將企業(yè)發(fā)展和股東利益聯(lián)系在一起,使用 EVA 有利于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。EVA指標(biāo)能夠降低管理層對(duì)財(cái)務(wù)報(bào)表的人為操縱,其計(jì)算結(jié)果能夠與保利地產(chǎn)的實(shí)際狀況和房地產(chǎn)業(yè)宏觀背景相吻合。只要 EVA 指標(biāo)計(jì)算結(jié)果處于正值,那么就說(shuō)明企業(yè)的發(fā)展趨勢(shì)是好的,保利地產(chǎn)近 5 年的經(jīng)濟(jì)增加值雖然波動(dòng)較大,但都是正值,因此可以說(shuō)明公司經(jīng)營(yíng)業(yè)績(jī)良好,發(fā)展勢(shì)頭強(qiáng)勁。

(2)EVA 的計(jì)算結(jié)果與凈利潤(rùn)有很大的差距,通過(guò)對(duì)保利地產(chǎn)的案例分析,本文認(rèn)為 EVA 更接近于企業(yè)的實(shí)際情況,更能真實(shí)地反映企業(yè)的經(jīng)營(yíng)成果。使用EVA 指標(biāo)能夠有效的把股東利益和企業(yè)發(fā)展聯(lián)系起來(lái),有利于房地產(chǎn)行業(yè)保持穩(wěn)定的發(fā)展。與傳統(tǒng)價(jià)值模型相比,EVA 評(píng)估法有以下優(yōu)點(diǎn):1、通過(guò)調(diào)整會(huì)計(jì)要素,使得選取的會(huì)計(jì)數(shù)據(jù)較真實(shí)的反映了企業(yè)的經(jīng)營(yíng)情況;2、EVA 指標(biāo)所需要的數(shù)據(jù)來(lái)源于會(huì)計(jì)數(shù)據(jù)但又高于會(huì)計(jì)數(shù)據(jù);3、EVA 指標(biāo)與股東利益相聯(lián)系,能夠使管理層在進(jìn)行決策時(shí)更加注重股東的利益,關(guān)注企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。

(3)運(yùn)用 EVA 對(duì)企業(yè)進(jìn)行價(jià)值評(píng)估是一種科學(xué)嚴(yán)謹(jǐn)?shù)姆椒ǎ怯?jì)算分析時(shí)所需要的財(cái)務(wù)數(shù)據(jù)都是從歷年財(cái)務(wù)報(bào)表中取得,沒(méi)有考慮企業(yè)未來(lái)的發(fā)展?fàn)顩r,這就對(duì)計(jì)算出的企業(yè)價(jià)值是否準(zhǔn)確產(chǎn)生影響,因此 EVA 的計(jì)算結(jié)果存在不確定性。

.........

參考文獻(xiàn)(略)

上一篇:中國(guó)煤炭上市公司經(jīng)營(yíng)財(cái)務(wù)績(jī)效的影響因素分析

下一篇:B公司內(nèi)部財(cái)務(wù)控制評(píng)價(jià)體系研究

下一篇:B公司內(nèi)部財(cái)務(wù)控制評(píng)價(jià)體系研究

相關(guān)閱讀

- 手工藝區(qū)域公用品牌價(jià)值評(píng)估研究2016-11-22

- 基于價(jià)值提升的家電企業(yè)資產(chǎn)結(jié)構(gòu)優(yōu)化研究2017-08-22

- 價(jià)值鏈視角下格力電器盈利能力提升研究2018-11-29

表咨詢")