中美利率互換市場的聯(lián)動性分析

時間:2017-10-09 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景及意義

在經(jīng)濟全球化和全球經(jīng)濟動蕩的背景下,他國貨幣政策的調(diào)整和金融市場的波動都會對本國的經(jīng)濟發(fā)展和政策制定產(chǎn)生影響。特別是,2007 年美國的次貸危機演變?yōu)槿蚪鹑谖C之后,各國央行都意識到金融及衍生品市場間的關(guān)聯(lián)性是影響本國貨幣政策制定和執(zhí)行效果的重要因素之一。當(dāng)前世界經(jīng)濟正緩慢走向復(fù)蘇,主要經(jīng)濟體的利率政策調(diào)整既有分化的現(xiàn)象也有趨同的跡象。在此背景下,市場參與者對世界主要經(jīng)濟體的利率政策調(diào)整預(yù)期極為敏感,利率衍生品價格及相關(guān)金融市場呈現(xiàn)劇烈波動的態(tài)勢。因此,分析主要經(jīng)濟體國家利率預(yù)期間的聯(lián)動效應(yīng)不僅可為央行制定貨幣政策提供經(jīng)驗證據(jù),更有利于我國利率市場化的完成和金融市場的穩(wěn)定。 中美作為世界兩大重要經(jīng)濟主體,在全球經(jīng)濟復(fù)蘇中發(fā)揮著重要作用。伴隨著美國進入加息周期,國際金融市場和各國債券市場都出現(xiàn)了大幅波動。2015 年在美聯(lián)儲加息預(yù)期的影響下,國際大宗商品市場持續(xù)低迷,中美兩國的股市出現(xiàn)暴漲暴跌。2016 年的加息預(yù)期未因英國脫歐而降低對金融市場和債券市場波動的影響程度。繼 2015 年底和 2016 年底兩次加息之后,美聯(lián)儲 2017 年加息提速的預(yù)期依然強烈。隨著我國金融市場開放程度的提高,美聯(lián)儲的利率調(diào)整預(yù)期必然影響我國央行的貨幣政策調(diào)整和市場參與者的投融資決策。因此,在我國經(jīng)濟轉(zhuǎn)型的關(guān)鍵時期,分析中美利率調(diào)整預(yù)期的相互影響,以及兩國利率衍生品市場的聯(lián)動性,將有助于提高我國央行預(yù)期管理的能力和貨幣政策的前瞻性。 與其他衍生品相比,利率互換是利率衍生品市場中交易最活躍的產(chǎn)品,是連接貨幣市場和債券市場的重要橋梁。利率互換(Interest Rate Swap,IRS)是指交易雙方約定在未來的一定期限內(nèi),分別以浮動利率或固定利率,按照一定的支付頻率和名義本金,交換一系列現(xiàn)金流的金融合約。投資者通過持有利率互換頭寸轉(zhuǎn)移或承擔(dān)利率風(fēng)險,也可以通過構(gòu)建與持有債券頭寸類似的現(xiàn)金流組合,或者與其他資產(chǎn)構(gòu)成投資組合進行套利交易。自 1982 年互換交易推出以來,互換市場在全球范圍內(nèi)發(fā)展迅速,市場活躍程度和交易規(guī)模明顯高于其他場外衍生品。根據(jù)國際清算銀行(BIS)統(tǒng)計,截止到 2015 年底,互換產(chǎn)品規(guī)模已達$384 萬億,在場外衍生品市場中的占比達到 78%,其中利率互換規(guī)模達到$289 萬億,占比超過 75%。

...........

1.2 研究內(nèi)容及方法

本文在構(gòu)建互換價差分解模型的基礎(chǔ)上,結(jié)合中美利率互換價格實證分析互換市場與貨幣市場和債券市場的關(guān)系,進而利用多尺度分析方法研究中美利率互換市場間的聯(lián)動效應(yīng)。利率互換是連接貨幣市場和資本市場的橋梁,是銀行利率風(fēng)險管理的重要工具。根據(jù) BIS的統(tǒng)計數(shù)據(jù),互換產(chǎn)品在場外衍生品市場中交易最活躍,其中利率互換是國外互換市場中最主要的交易品種。在我國,利率互換產(chǎn)品在 2006 年 2 月首次推出。與國外市場不同,我國利率互換交易僅在銀行間市場進行,參與主體以金融機構(gòu)為主,且外資銀行交易最活躍。正是由于外資金融機構(gòu)的加入,以及我國金融市場開放程度的提高,使得我國利率互換市場與主要經(jīng)濟體國家利率互換市場之間的關(guān)聯(lián)性逐步增強。因此,在我國經(jīng)濟轉(zhuǎn)型的特殊時期,有必要分析中美兩大經(jīng)濟體互換市場間的關(guān)聯(lián)性,其研究將有助于提高我國貨幣政策的傳導(dǎo)效率和金融市場的穩(wěn)定性。 本文研究的主要內(nèi)容如下:首先基于我國政策利率傳導(dǎo)機制和我國利率互換市場的特點,將利率互換價差分解為利率互換息差、銀行融資成本以及利率波動預(yù)期三個部分,在理論上分析利率互換從貨幣市場到債券市場的傳導(dǎo)過程,以及我國利率互換在這兩個市場中的連接作用。然后,根據(jù)中美互換市場的樣本數(shù)據(jù),對互換價差分解模型進行實證檢驗并識別其風(fēng)險溢價的主要部分,以探尋我國利率互換市場的主要影響因素,并與美國利率互換市場的影響因素進行對比分析。最后,為研究中美利率互換市場長期和短期的聯(lián)動效應(yīng),本文以 1年期和 5 年期利率互換價差為研究對象,借助集成經(jīng)驗?zāi)B(tài)分解(EEMD)方法對中美互換價差進行分解和重構(gòu),對比分析重構(gòu)后的高頻和低頻成分,并對低頻部分進行時變相關(guān)性和因果分析,進而分析中美利率互換市場間長期和短期的溢出效應(yīng)和聯(lián)動效應(yīng)。

.........

第 2 章 文獻綜述

利率互換是場外市場中交易最活躍,流動性最強的利率衍生品,其交易品種隨交易主體的需求發(fā)生變化。標(biāo)準(zhǔn)的利率互換是指固定利率支付與浮動利率支付進行交換的協(xié)議,即合約的固定端和浮動端在未來的一定期限內(nèi),分別按照一定的支付頻率和名義本金交換一系列現(xiàn)金流。作為風(fēng)險管理工具,利率互換的功能體現(xiàn)在降低交易雙方的融資成本,完善利率的定價機制,以及解決資產(chǎn)或負(fù)債的期限和利率匹配問題等。 基于利率互換的功能,國內(nèi)外學(xué)者從互換交易產(chǎn)生的機制和原理、互換價格的確定以及互換交易策略等方面開展研究。在利率互換交易出現(xiàn)的早期,人們主要關(guān)注利率互換產(chǎn)生的原因,如,Bicksler 和 Chen(1986)[13]認(rèn)為市場的不完備形成市場參與者的比較優(yōu)勢,進而產(chǎn)生利率互換的經(jīng)濟利益。進一步地,Turnbull(1987)[42]認(rèn)為債券市場的不完備導(dǎo)致利率互換交易的發(fā)生。Smithson 和 Wakeman(1988)[39]則從套利、市場流動性和金融產(chǎn)品合成等角度分析互換交易產(chǎn)生的原因。隨著利率互換在實際中的廣泛應(yīng)用,人們對互換價格和互換交易策略更為關(guān)注。理論定價方面,在不考慮交易雙方的違約風(fēng)險時,有利率互換的無風(fēng)險定價理論(參見 Bicksler 和 Chen(1986)[13]);在考慮交易方存在違約風(fēng)險時,有單方違約風(fēng)險的定價理論(參見 Li(1998)[32])和雙方違約風(fēng)險的定價理論(參見 Duffie 和 Huang (1996)[17])。這些定價理論為利率互換的交易策略設(shè)計提供了技術(shù)支持。 從上世紀(jì) 90 年代開始,伴隨著互換市場的壯大,市場參與者開始利用國債對沖利率互換的風(fēng)險,或進行套利和投機的交易。由于互換率與同期限國債收益率存在價差,故基于互換價差的定價和交易策略的分析成為人們關(guān)注的重點。隨著利率互換市場逐漸成熟,更多的互換合約雙方通過做市商達成交易,互換合約的報價方式從最初的總價報價方式演變成總價和價差報價兩種方式。與總價報價方式相比,價差報價方式適用性更強,更方便市場參與者觀察互換市場交易的變動情況。因此,交易市場上開始關(guān)注哪些因素影響互換價差,如何預(yù)測價差走勢以便完成投機和套利交易。

2.1 互換價差影響因素的相關(guān)研究

目前,互換價差影響因素的研究主要集中在兩個方面:一是從風(fēng)險角度研究互換價差的影響因素;二是討論互換價差與影響因素之間的動態(tài)關(guān)系。 從風(fēng)險角度分析互換價差的影響因素一般屬于靜態(tài)分析。早期研究主要考慮違約風(fēng)險和流動性風(fēng)險。如,在考慮違約風(fēng)險時,Sun,Sundaresan 和 Wang (1993)[41]選取美國互換市場中信用等級不同的交易對手和不同期限互換價差的日數(shù)據(jù),實證檢驗互換交易雙方的信用情況和合約期限能否影響互換價格和買賣價差。他們的結(jié)果表明信用級別高的交易方買賣價差高于信用級別低的交易方,并且互換交易期限是互換價差的重要影響因素。Minton(1997)[36]通過構(gòu)建理論定價模型發(fā)現(xiàn)互換利率與歐洲美元期貨利率,不可提前贖回公司債券收益率之間存在相關(guān)性,其相關(guān)程度受到市場交易制度和違約風(fēng)險差異的影響,并且總違約價差度量的單方向違約風(fēng)險與互換利率正相關(guān)。在考慮流動性風(fēng)險時,Duffie 和 Singelton(1997)[18]使用多因子的仿射模型對利率互換的期限結(jié)構(gòu)進行建模,并實證檢驗對沖成本差異、流動性風(fēng)險、違約風(fēng)險以及波動率對互換價差的影響,結(jié)果表明流動性風(fēng)險和違約風(fēng)險是解釋價差波動的關(guān)鍵因素。Huang 和 Neftci(2003)[25]使用向量自回歸方法進行實證檢驗,發(fā)現(xiàn)美國利率互換價差主要受流動性風(fēng)險和違約風(fēng)險的影響。Liu,Longstaff,Mandell(2002)[33]使用四因子仿射模型對互換價差進行建模,實證分析表明互換價差中包含違約風(fēng)險溢價,且該溢價與價差之間存在時變的相關(guān)關(guān)系,同時價差也受到美國國債流動性的影響。在樣本數(shù)據(jù)更新后,Liu,Longstaff,Mandell(2006)[34]利用五因子仿射模型重新建模,研究結(jié)果進一步表明互換差價由流動性風(fēng)險溢價和違約風(fēng)險溢價兩部分溢價組成,其中違約風(fēng)險部分所占比重更大,流動性風(fēng)險部分穩(wěn)定且有一定的持久性。

........

2.2 跨國利率互換市場的相關(guān)研究

上一節(jié)總結(jié)了單個國家利率互換價差影響因素的研究結(jié)果,本節(jié)將綜述國家間互換價差的相互影響研究。 目前,已有研究主要關(guān)注發(fā)達經(jīng)濟體間利率互換市場間的聯(lián)動性。如 Eom,Subrahmanyam 和 Uno(2001)[20]實證分析了美國和日本利率互換市場間的相關(guān)性,結(jié)果表明雖然兩者相關(guān)性很弱,但從長期來看,美國利率互換市場對日本利率互換市場有一定的影響和沖擊。反之,日本利率互換市場對美國利率互換市場的影響和沖擊可以忽略,并且互換市場非流動性和市場摩擦的變動對日元互換率和互換價差有一定影響。In,Brown 和Fang(2003)[27]運用方差分解和脈沖響應(yīng)實證檢驗美國、英國和日本互換市場之間的關(guān)聯(lián)性,研究發(fā)現(xiàn)美國互換市場與英國互換市場之間相互影響,而日本互換市場則比較獨立,與美國和英國互換市場之間幾乎沒有關(guān)聯(lián)性。隨后,In,Brown 和 Fang(2004)[28]運用 VAR 模型對美國和澳大利亞互換市場之間的聯(lián)動性進行實證分析,結(jié)果表明美國互換市場能夠?qū)Π拇罄麃喕Q市場產(chǎn)生比較顯著的影響,反之則不成立。Lekkos et al.(2007)[31]通過構(gòu)建機制轉(zhuǎn)換模型研究美國和英國互換市場互換價差的動態(tài)變化,發(fā)現(xiàn)美國利率期限結(jié)構(gòu)可以描述這種動態(tài)變化,并且說明兩國互換市場與經(jīng)濟周期經(jīng)常背離的原因可能是美國貨幣政策的轉(zhuǎn)變。In(2007)[26]利用多元 VAR-GARCH 模型對美國、英國和日本互換市場的互換價差展開研究,發(fā)現(xiàn)利率期限結(jié)構(gòu)對三個國家互換市場的互換價差均產(chǎn)生顯著的影響,美國互換市場顯著影響英國和日本互換市場,日本和英國互換市場之間存在溢出效應(yīng)。Murphy(2012)[37]應(yīng)用 VAR模型對金融危機期間美國互換市場和歐洲互換市場互換價差的影響因素進行實證檢驗,發(fā)現(xiàn)違約風(fēng)險和流動性風(fēng)險會對兩國互換價差產(chǎn)生顯著影響,并且違約風(fēng)險占據(jù)主導(dǎo)地位,同時歐洲央行低估了金融危機期間兩國互換市場之間的聯(lián)動性。

.......

第 3 章 人民幣利率互換價差分解及實證分析 ....... 11

3.1 利率互換價差分解的理論模型 ...... 11

3.2 變量選取與基本分析 ...... 13

3.3 利率互換價差分解的實證檢驗 ...... 16

3.4 中美利率互換價差分解的對比分析 .......... 23

第 4 章 中美利率互換價差的聯(lián)動性分析 ........... 27

4.1 基于 EEMD 方法的互換價差分解與重構(gòu) ....... 27

4.2 中美互換價差的時變相關(guān)性分析 .... 37

4.3 中美互換價差的格蘭杰因果分析 .... 43

第 4 章 中美利率互換價差的聯(lián)動性分析

第三章從銀行利率風(fēng)險管理視角對利率互換價差的影響因素進行了實證分析,本章將利用時頻分析方法,實證檢驗中美利率互換價差的聯(lián)動性。首先運用集成經(jīng)驗?zāi)B(tài)分解方法( EEMD) 對 1 年期和 5 年期中美利率互換價差進行分解和重構(gòu),得到原始序列的高頻分量、低頻分量和趨勢項。然后通過時變本征相關(guān)分析方法(TDIC)和格蘭杰因果檢驗方法研究短期和中長期兩國互換市場的時變相關(guān)性,進而分析中美利率互換市場間長期和短期的聯(lián)動效應(yīng)。

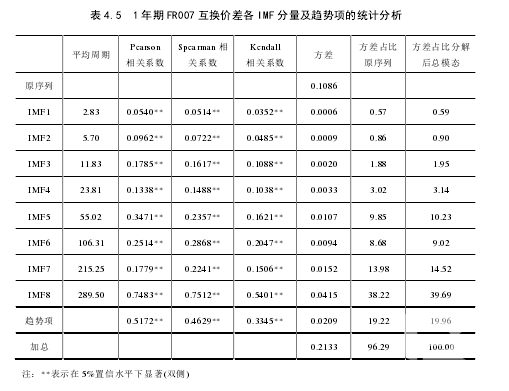

4.1 基于 EEMD 方法的互換價差分解與重構(gòu)

本節(jié)采用集成經(jīng)驗?zāi)B(tài)分解方法對中美利率互換價差數(shù)據(jù)進行多尺度分解和分析,然后在一定重構(gòu)誤差的假定下,將原始價差序列重構(gòu)為高頻項、低頻項和趨勢項,為隨后的時變相關(guān)性分析提供基礎(chǔ)。 集成經(jīng)驗?zāi)B(tài)分解方法(EEMD)是在經(jīng)驗?zāi)B(tài)分解方法(Empirical Mode Decomposition,EMD)的基礎(chǔ)上,為了解決模態(tài)混疊問題而改進的一種算法。EMD算法是Huang等(1998)[23]提出的一種信號處理方法,在分析非線性非平穩(wěn)信號的局部時頻特征,減少數(shù)據(jù)差分處理帶來的信息損耗方面具有明顯優(yōu)勢。該方法依據(jù)數(shù)據(jù)的頻率特征分解信號,具有自適應(yīng)性。EMD 方法分解出的具不同尺度特征的一系列數(shù)據(jù)被稱作本征模態(tài)函數(shù) (Intrinsic Mode Function,IMF),其中,IMF需要滿足兩個條件:(1)單個IMF分量的整個數(shù)據(jù)區(qū)內(nèi),極值點的數(shù)目與過零點的數(shù)目必須相等或至多相差一個;(2)對于任意時間點,由局部極大值點構(gòu)成的上包絡(luò)線和由局部極小值點構(gòu)成的下包絡(luò)線的平均值為零。

........

結(jié)論

本文利用中美利率互換價差數(shù)據(jù),從兩個角度研究中美利率互換市場間的聯(lián)動性。首先,基于兩國互換價差的影響因素對比分析中美利率互換市場間的關(guān)系。本文從利率傳導(dǎo)機制的角度,建立利率互換價差分解模型,在理論上分析利率互換價差在貨幣市場和債券市場間的連接作用,然后實證檢驗該連接作用,并對比分析兩國利率互換市場的主要影響因素以及利率政策傳導(dǎo)效果。其次,利用多尺度分析方法和 Granger 因果分析方法,從強度和方向研究中美利率互換市場間的聯(lián)動性。本文采用 EEMD 方法分解和重構(gòu)兩國的互換價差數(shù)據(jù),隨后對互換價差的主要組成部分-低頻項進行時變相關(guān)性分析和因果分析,進而討論中美利率互換市場之間的聯(lián)動效應(yīng)。 通過本文的理論分析和實證檢驗,得出如下結(jié)論:(1)本文構(gòu)建的互換價差分解模型表明,利率互換市場在債券市場和貨幣市場間有連接作用,且利率互換息差、銀行融資成本和利率波動預(yù)期是互換價差的三個組成部分。(2)通過對比中美利率互換息差、銀行融資成本和利率波動預(yù)期三個部分,發(fā)現(xiàn)短期美國利率互換市場主要受到央行利率政策和市場中利率波動預(yù)期的影響,中長期美國利率互換市場主要受到市場參與者利率預(yù)期和利率風(fēng)險管理需求的影響。而中國利率互換市場,無論短期還是中長期,都主要受到央行利率政策和利率風(fēng)險管理需求的影響。此外,美元利率互換價差各個影響因素的變化相對平穩(wěn),人民幣利率互換價差影響因素的變化相對劇烈,說明美聯(lián)儲利率政策傳導(dǎo)效果好于我國央行。(3)從時變相關(guān)性分析結(jié)果看,同期時變相關(guān)性結(jié)果表明,中美利率互換市場之間確實存在較強的時變相關(guān)性,尤其在兩國央行進行貨幣政策調(diào)整時,相關(guān)性顯著增強。不過,隨著中美兩國經(jīng)濟形勢的改變,利率互換價差的時變相關(guān)系數(shù)正負(fù)交替,具有明顯的局部特征。時變交叉相關(guān)結(jié)果表明,中美利率互換市場間的相關(guān)性在短期沒有明顯的時滯性,而中長期存在時滯。從格蘭杰因果檢驗結(jié)果看,美國利率互換市場變動會對我國互換市場產(chǎn)生影響,我國互換市場的變化短期也會沖擊美國互換市場,但隨著時間的推移,兩國互換市場間相互影響程度降低。

.........

參考文獻(略)

相關(guān)閱讀

- 中美貨幣市場利率預(yù)期的聯(lián)動性2016-08-10

- “深港通”對深港兩市聯(lián)動性影響研究2018-12-02

- 中美利率與匯率的聯(lián)動關(guān)系研究2016-05-10

- 人民幣利率互換定價問題研究2017-01-22

表咨詢")