內部控制鑒證業務類型、產權性質與財會盈余管理

時間:2017-10-14 來源:www.xayqsn.com作者:lgg

1.引言

1.1 研究問題

基于契約理論、委托代理理論以及信息不對稱理論,上市公司管理人員操縱財務數據,進行盈余管理的行為普遍存在。這在侵害相關者利益的同時,也阻礙了資本市場的進一步發展。因此,盈余管理作為公司治理研究領域的重要課題,自提出以來就一直受到國內外眾多學者和業內相關人士的廣泛關注和重視。目前,無論是我國還是世界其他各國的監管部門在對待能否有效約束上市公司盈余管理的問題上,普遍采取的應對措施之一就是強制要求公司外部審計人員進行更多的第三方鑒證工作,提供更高質量鑒證服務的同時,增強公司信息可信度。而在這些應對措施中,美國薩班斯(SOX)法案無疑是成功的。該法案要求注冊會計師在進行傳統財務報表審計的過程中,還必須同時進行內部控制審計。而內部控制審計在資本市場中扮演著重要的角色,能有效對公司內部控制加以外界監督和約束,抑制管理人員盈余管理行為。因此,內部控制審計越來越受到世界各國監管部門的重視。 我國相關監管部門也于 2002 年起先后出臺了《內部控制審核指導意見》、《企業內部控制配套指引》、《企業內部控制審計指引》、《中小板上市公司規范運作指引》以及《創業板上市公司規范運作指引》等法規,對國內的內部控制第三方鑒證業務體系加以完善。然而與美國等西方國家規定不同的是,我國在要求上市公司進行內部控制審計的同時,也允許上市公司進行內部控制鑒證,并對二者的實施分別加以規范。具體如下:自 2011年起,我國在主板上市的公司,每年都必須聘請注冊會計師對其進行內部控制審計;在中小板上市的公司,至少每兩年聘請注冊會計師對其進行內部控制審計;而對于創業板上市的公司,至少每兩年聘請注冊會計師對其進行內部控制鑒證。從上市公司實際執行情況來看:2013 年,我國進行內部控制審計的上市公司數目為 1138,進行內部控制鑒證的上市公司數目為 636;而到了 2014 年,我國進行內部控制審計的上市公司數目為1453,進行內部控制鑒證的上市公司數目為 693,均較 2013 年有不同幅度的增長。

........

1.2 研究意義

本文對現有的學術貢獻如下:通過梳理相關文獻作者發現,現有文獻并未研究公司進行內部控制審計與內部控制鑒證所產生的不同經濟后果之間差異,造成一定程度上二者概念混淆的局面。而本文率先對內部控制審計與內部控制鑒證加以區分,以此添補學術界內部控制第三方鑒證研究領域的空白。首先,本文比較分析了內部控制審計與內部控制鑒證在諸多層面的不同,為今后學者對二者的研究提供了理論參考。通過查閱相關準則、規定本文發現,注冊會計師在進行內部控制審計時,無論是在審計范圍、審計程序、證據收集、面臨風險、承擔責任、保證程度、實施情況等方面都要強于內部控制鑒證。其次通過理論推導,本文區分了二者對公司管理人員進行應計盈余管理和真實盈余管理的抑制作用,研究了不同內部控制鑒證業務類型與財務報告信息質量之間的關系。內部控制審計較內部控制鑒證而言,能全面抑制公司應計和真實盈余管理。再次,考慮到我國經濟結構體系的特殊性,使得國有公司和非國有公司在其代理成本、薪酬契約、晉升機制以及管理人員干涉財務報告信息的動機和能力上都有所區別。本文進一步研究了不同產權性質下,內部控制審計與內部控制鑒證對公司管理人員進行應計盈余管理和真實盈余管理行為的抑制作用。研究得出,在進行內部控制第三方鑒證的公司中,內部控制審計對國有公司應計盈余管理的抑制作用要強于非國有公司。而由于應計盈余管理與真實盈余管理在實施成本與獲得收益上的差別,以及國有公司與非國有公司二者在內部控制建設、融資約束等方面的差異,使得在進行內部控制第三方鑒證的公司中,內部控制審計對國有公司真實盈余管理的抑制作用要弱于非國有公司。最后,本文提供了為抑制公司財務舞弊行為,提高公司信息質量,我國政府對內部控制第三方鑒證業務重要監管變革有用性的經驗證據。

..........

2.內部控制審計與內部控制鑒證實施現狀

2.1 概念界定

2002 年,伴隨著中國注冊會計師協會《內部控制審核指導意見》(以下簡稱《指導意見》)的出臺,相關監管部門對注冊會計師內部控制第三方鑒證業務進行了規范。注冊會計師可以自愿受托就被審單位內部控制進行了解、測試和評價,以完成鑒證工作。根據《指導意見》的相關內容,內部控制審計和內部控制鑒證都屬于注冊會計師對被審單位內部控制進行的第三方鑒證業務,是就被審單位內部控制有效性所做出的客觀評價,但《指導意見》并未對二者的業務類型進行劃分。隨后 2006 年 2 月,中國注冊會計師協會又為規范我國注冊會計師相關鑒證業務,明確不同鑒證業務類型所適用的具體準則,頒布了《中國注冊會計師鑒證業務基本準則》(以下簡稱《基本準則》)。依《基本準則》的相關規定,內部控制審計與內部控制鑒證雖都同屬于注冊會計師對內部控制有效性進行的第三方鑒證業務,是注冊會計師為降低公司利益相關者信息使用風險,增強資本市場信息使用效率所作出的努力。但二者的鑒證對象不同,其鑒證業務類型亦不同。其中,內部控制審計要求注冊會計師對公司的內部控制設計和運行有效性進行審計,并針對審計結果發表相關審計意見,屬于審計業務范疇。而內部控制鑒證只對被審單位管理層有關特定日期和與財務報表相關的內部控制有效性做出的認定進行鑒證,屬于其他鑒證業務范疇。具體業務類型如圖 2-1。

.......

2.2 實施現狀

伴隨著 2010 年《企業內部控制配套指引》以及《中小板上市公司規范運作指引》的出臺,我國監管部門近期才對上市公司聘請注冊會計師進行內部控制第三方鑒證業務的態度由自愿轉向為強制。然而,現階段我國部分上市公司并未按照監管部門的要求進行。內部控制審計與內部控制鑒證的具體實施情況如下。2013 年,我國共有 1138 家上市公司聘請注冊會計師進行內部控制審計,并出具相應審計意見。其中,共 1093 家上市公司被所聘會計事務所出具標準無保留意見,36 家上市公司被所聘會計事務所出具帶強調事項段的無保留意見,8 家上市公司被所聘會計事務所出具否定意見,僅 1 家上市公司被所聘會計事務所出具無法表示意見。而在 2014年,共有 1453 家上市公司聘請注冊會計師進行內部控制審計,并出具相應審計意見。其中,共 1378 家上市公司被所聘會計事務所出具標準無保留意見,53 家上市公司被所聘會計事務所出具帶強調事項段的無保留意見,19 家上市公司被所聘會計事務所出具否定意見,3 家上市公司被所聘會計事務所出具無法表示意見。從中我們可以看出:2014年較 2013 年而言,有越來越多的上市公司聘請注冊會計師進行了內部控制審計,并且大部分都出具標準無保留意見。

........

3.文獻綜述 ....... 11

3.1 內部控制與盈余管理 ....... 11

3.1.1 國外相關文獻 ....... 11

3.1.2 國內相關文獻 ....... 12

3.1.3 文獻評述 ........... 12

3.2 內部控制審計、內部控制鑒證與盈余管理 ..... 13

3.2.1 內部控制審計與盈余管理 ..... 13

3.2.2 內部控制鑒證與盈余管理 ..... 14

3.2.3 文獻評述 ........... 15

4.理論分析與假設提出 ..... 17

4.1 內部控制審計與內部控制鑒證二者比較分析 ........... 17

4.2 內部控制審計和內部控制鑒證與盈余管理 ..... 18

4.3 內部控制審計和鑒證、產權性質與盈余管理 ........... 20

5.樣本選取、變量設計與模型建立 ........... 23

5.1 樣本選取與數據來源 ....... 23

5.2 盈余管理變量定義 ......... 24

5.3 模型設計 ......... 27

6.實證結果及分析

6.1 描述性統計

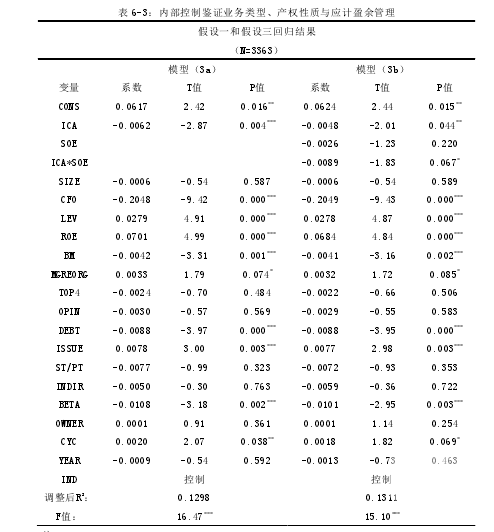

在對數據進行描述性統計分析之前,為了消除極端值對我們研究內部控制審計與內部控制鑒證、產權性質和公司盈余管理三者之間關系的影響,我們對除虛擬變量以外的所有公司特征變量,分年度進行了5%水平的極值處理。表6-1分別列示了公司全樣本(Panel A)、內部控制審計與內部控制鑒證樣本(Panel B)、國有公司中內部控制審計與內部控制鑒證樣本(Panel C)以及非國有公司中內部控制審計與內部控制鑒證樣本(Panel D)之間各公司特征變量的描述性統計結果。 在表6-1(Panel A)對全樣本共3363個公司的各特征變量描述性統計結果中,應計盈余管理(|DA|)的平均值為0.056、標準差為0.050,而真實盈余管理(|REM|)的平均值為0.717,標準差為0.517,最大值為2.636,最小值為0.044,表明我國進行內部控制第三方鑒證的公司依然存在應計和真實盈余管理行為,并且不同公司之間應計和真實盈余管理水平也存在著差異。進行內部控制審計或內部控制鑒證(ICA)的平均值為0.679,表明在進行內部控制第三方鑒證的公司中,有0.679的比例聘請注冊會計師進行內部控制審計,高于聘請注冊會計師進行內部控制鑒證的比例。國有與非國有公司(SOE)變量,其平均值為0.516,表明我國進行內部控制第三方鑒證業務的公司中,國有公司占大部分。

........

結論

自 2002 年《內部控制審核指導意見》、2006 年《中國注冊會計師鑒證業務基本準則》以及 2010 年《企業內部控制審計指引》等相應準則的發布,我國注冊會計師內部控制第三方鑒證業務經歷了不同的發展階段,已然受到實務界業內相關人士的廣泛關注。注冊會計師內部控制第三方鑒證業務具體包含內部控制審計與內部控制鑒證兩項業務,其相關研究領域更成為了國內外學者研究的焦點。然而此前,很多學者和業內相關人士將內部控制審計與內部控制鑒證同等看待,并未就二者產生的不同經濟后果加以區分,造成內部控制審計與內部控制鑒證二者概念混淆、實際執行不明確的局面。本文因此通過梳理文獻,查閱不同準則,以此比較內部控制審計和內部控制鑒證在業務類型、適用準則、工作范圍、證據收集等方面的差異,并就二者對公司管理人員應計與真實盈余管理行為的影響加以研究,希望添補該研究領域的空白。此外考慮到我國的基本國情,國有公司與非國有公司在代理成本,融資約束,內部控制建設等方面的顯著不同,以及這兩類公司管理人員在應計和真實盈余管理成本與收益上的差異。本文因此添加產權性質這一調節變量,以此比較不同產權性質公司下,內部控制審計與內部控制鑒證對管理人員應計和真實盈余管理行為的影響。 本文在研究內部控制審計與內部控制鑒證、產權性質對公司管理人員盈余管理行為不同影響的過程中,以我國 2013 年、2014 年兩年滬深兩市共 3363 家聘請注冊會計師進行內部控制第三方鑒證業務的 A 股上市公司(其中進行內部控制審計公司為 2549 家,進行內部控制鑒證公司為 1314 家)作為研究樣本,進行統計分析。研究結果表明:內部控制審計較內部控制鑒證而言,更能有效抑制公司公司管理人員應計和真實盈余管理行為。進行內部控制審計的公司,其盈余管理水平相對較低。在加入產權性質(SOE)這一調節變量后,我們發現:在進行內部控制第三方鑒證的公司中,內部控制審計對國有公司管理人員應計盈余管理行為的抑制作用要強于非國有公司。而由于應計盈余管理與真實盈余管理在付出成本與獲得收益上的差別,以及國有公司與非國有公司二者內部控制建設、融資約束等方面的不同,使得在進行內部控制第三方鑒證的公司中,內部控制審計對國有公司管理人員真實盈余管理行為的抑制作用要弱于非國有公司。最后,上市公司聘請注冊會計師進行內部控制審計或內部控制鑒證這一行為可能存在自選擇問題。本文因此引入處理效應模型以控制自選擇偏差,其第二階段回歸結果與簡單 OLS 回歸結果一致,說明本文的研究結論具有一定的穩健性。

.........

參考文獻(略)

相關閱讀

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 管理層報酬與盈余管理的相關性分析2016-05-18

- 三一重工盈余管理的識別與治理研究2016-08-05

- 管理層能力、盈余質量與資本配置效率研究2017-01-02

- 房地產業真實與應計盈余管理關系的實證研究2017-03-22

- 獨立董事提名、終極控制權與盈余管理2017-05-23

- 互聯網金融上市公司盈余質量評價研究2017-07-21

- 公允價值計量下保利地產盈余管理問題研究2021-05-06

- 強制披露規則下內部控制缺陷披露的影響因素研究2015-12-29

- 內部控制與債權人保護的相關性研究2016-07-11