貨幣政策與企業(yè)投資的相關(guān)性研究

時(shí)間:2017-10-17 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景

20 世紀(jì) 30 年代以來,以亞當(dāng)斯密和馬歇爾為代表的傳統(tǒng)古典經(jīng)濟(jì)學(xué)一直主張放任自流的政策,認(rèn)為自由競(jìng)爭(zhēng)的市場(chǎng)對(duì)供求關(guān)系的調(diào)節(jié)是一只看不見的手,能夠穩(wěn)定經(jīng)濟(jì),充分就業(yè),所以價(jià)格競(jìng)爭(zhēng)機(jī)制一直被認(rèn)為是配置資源的最好辦法,反對(duì)國家任何干預(yù)經(jīng)濟(jì)的行為。直到 1929 年,西方國家爆發(fā)了一場(chǎng)嚴(yán)重而又廣泛的經(jīng)濟(jì)危機(jī),傳統(tǒng)的經(jīng)濟(jì)學(xué)已經(jīng)不能為擺脫大蕭條提出任何有效的對(duì)策,以凱恩斯為代表的現(xiàn)代經(jīng)濟(jì)學(xué)發(fā)展起來,貨幣政策和財(cái)政政策等國家干預(yù)手段并稱為“看得見的手”,對(duì)彌補(bǔ)市場(chǎng)失靈,調(diào)節(jié)和控制國民經(jīng)濟(jì)發(fā)揮著強(qiáng)有力的作用。我國在計(jì)劃經(jīng)濟(jì)時(shí)期,財(cái)政政策在經(jīng)濟(jì)調(diào)控中占據(jù)主導(dǎo)地位,直到 1983 年中國人民銀行開始專門行使國家中央銀行的職能后,貨幣政策才開始發(fā)揮作用。在通貨膨脹時(shí)期實(shí)行緊縮的貨幣政策抑制經(jīng)濟(jì)過熱,在通貨緊縮時(shí)實(shí)行擴(kuò)張的貨幣政策刺激經(jīng)濟(jì)發(fā)展,并把貨幣政策的目標(biāo)確定為:穩(wěn)定物價(jià)、充分就業(yè)、經(jīng)濟(jì)增長和收支平衡。 2008 年爆發(fā)的世界經(jīng)濟(jì)危機(jī)讓我國經(jīng)濟(jì)發(fā)展面臨著更加嚴(yán)峻的考驗(yàn),如今在后經(jīng)濟(jì)危機(jī)背景下,內(nèi)外部環(huán)境復(fù)雜多變,我國在堅(jiān)定推進(jìn)金融市場(chǎng)改革的同時(shí),也面臨著經(jīng)濟(jì)結(jié)構(gòu)調(diào)整帶來經(jīng)濟(jì)下行的壓力。中國人民銀行按照國務(wù)院的部署,一直執(zhí)行穩(wěn)健的貨幣政策,加強(qiáng)預(yù)防和微調(diào),提高貨幣政策的有效性,寬松的趨勢(shì)也越來越明顯:截止 2015 年第四季度,中國人民銀行已經(jīng)五次下調(diào)人民幣存貸款基準(zhǔn)利率,九次通過公開市場(chǎng)業(yè)務(wù)引導(dǎo)利率下行,適時(shí)下調(diào)信貸利率,引導(dǎo)融資成本下行,同時(shí)多次調(diào)增再貸款和再貼現(xiàn)額度??傮w來看,這些舉措加強(qiáng)了貨幣的流動(dòng)性,使廣義貨幣供應(yīng)量M2 有了較大幅度的提高,進(jìn)而拉動(dòng)了投資、消費(fèi)、出口這“三駕馬車”,帶動(dòng)了我國經(jīng)濟(jì)的發(fā)展。

........

1.2 研究意義

本文采用我國上市公司的相關(guān)數(shù)據(jù),對(duì)貨幣政策和企業(yè)投資的相關(guān)性進(jìn)行分析,目的在于研究貨幣政策可以通過哪些渠道對(duì)微觀企業(yè)造成影響,不同類型的企業(yè)投資對(duì)貨幣政策的敏感程度有何不同,尋求促進(jìn)企業(yè)投資的更為有效的貨幣政策調(diào)控措施,具有重要的理論和實(shí)踐意義。

1.2.1 理論意義

(1)我國的宏觀環(huán)境和西方發(fā)達(dá)國家相比具有獨(dú)特性,資本市場(chǎng)發(fā)展程度也不一樣,把建立在西方國家經(jīng)驗(yàn)之上的理論用來自我國資本市場(chǎng)的有效數(shù)據(jù)檢驗(yàn),可以發(fā)現(xiàn)其中的共同點(diǎn)和不同點(diǎn)。

(2)貨幣政策原本是宏觀經(jīng)濟(jì)研究領(lǐng)域的一個(gè)關(guān)鍵點(diǎn),但是其研究結(jié)果很難預(yù)測(cè)微觀角度企業(yè)的行為,究其原因是我國宏觀研究和微觀研究存在割裂,使得宏觀得出的結(jié)論缺少微觀的傳導(dǎo)機(jī)制。本文從微觀角度入手,通過貨幣政策對(duì)企業(yè)投資的相關(guān)性研究,可以豐富宏觀貨幣政策的微觀證據(jù)。

(3)可以進(jìn)一步分析我國企業(yè)投資的相關(guān)規(guī)律,為企業(yè)選擇合理的融資渠道,提高投資效率,完善我國企業(yè)的投融資理論。

..........

第 2 章 相關(guān)概念和理論基礎(chǔ)

2.1 相關(guān)概念介紹

貨幣政策是指政府和中央銀行為了調(diào)控國家經(jīng)濟(jì)所采取的手段,有廣義和狹義之分:廣義的貨幣政策指政府、中央銀行和相關(guān)部門控制和影響金融市場(chǎng)的一切手段;狹義的貨幣政策指中央銀行為了實(shí)現(xiàn)既定目標(biāo),針對(duì)貨幣供應(yīng)量、信貸供給水平采取措施的總稱,具體包括利率、匯率和信貸等。 根據(jù)貨幣政策對(duì)國民經(jīng)濟(jì)影響的不同,可以分為緊縮的貨幣政策和擴(kuò)張的貨幣政策。在經(jīng)濟(jì)過熱的時(shí)期,實(shí)行緊縮的貨幣政策可以抑制通貨膨脹,具體表現(xiàn)為提高利率、減少貨幣供應(yīng)量、減少信貸供給,抑制過旺的投資與消費(fèi)需求,從而降低經(jīng)濟(jì)增長速度。經(jīng)濟(jì)蕭條時(shí)期則要實(shí)行擴(kuò)張的貨幣政策,降低利率,增加貨幣供應(yīng)量,增加信貸水平來刺激投資和消費(fèi),從而加快經(jīng)濟(jì)的發(fā)展。 貨幣政策有四大最終目標(biāo):穩(wěn)定物價(jià),充分就業(yè),經(jīng)濟(jì)增長和國際收支平衡。實(shí)際上這四個(gè)目標(biāo)之間是存在沖突的,恰當(dāng)?shù)呢泿耪吣軌蚝侠韰f(xié)調(diào)目標(biāo)之間的矛盾,起到統(tǒng)籌兼顧的作用,在一段時(shí)間內(nèi)確保主要目標(biāo)的同時(shí),又能夠使其他目標(biāo)處于合理的范圍內(nèi)。相機(jī)決策就是凱恩斯學(xué)派經(jīng)濟(jì)學(xué)家提出的對(duì)于貨幣政策操作的主張。 貨幣政策還有操作目標(biāo)和中介目標(biāo)。操作目標(biāo)就是貨幣政策可以直接影響的變量,中介目標(biāo)是和最終目標(biāo)有密切關(guān)系,但是中央銀行卻不能直接控制的變量。貨幣政策對(duì)經(jīng)濟(jì)的影響往往是間接的,從貨幣政策的執(zhí)行到最終目標(biāo)的實(shí)現(xiàn),經(jīng)過了很多中間環(huán)節(jié),設(shè)置中介目標(biāo)的意義在于隨時(shí)觀測(cè)貨幣政策的執(zhí)行狀況,對(duì)可測(cè)性要求較高。 從三種目標(biāo)可以看出貨幣政策的執(zhí)行步驟,首先由央行通過貨幣政策工具直接控制操作目標(biāo),然后通過操作目標(biāo)的變動(dòng),通過各個(gè)傳導(dǎo)渠道影響中介目標(biāo),最后由中介目標(biāo)的變動(dòng)影響實(shí)際的經(jīng)濟(jì)活動(dòng),最終目標(biāo)才能得以實(shí)現(xiàn)。

........

2.2 貨幣政策有用性相關(guān)理論

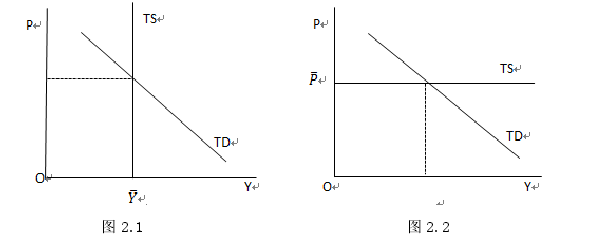

英國經(jīng)濟(jì)學(xué)家凱恩斯(1936)發(fā)表的《就業(yè)、利息和貨幣通論》是凱恩斯主義經(jīng)濟(jì)學(xué)創(chuàng)建的標(biāo)志,提出的有效需求原理和古典經(jīng)濟(jì)學(xué)產(chǎn)生了鮮明的對(duì)比。他認(rèn)為現(xiàn)實(shí)中的市場(chǎng)是不完全競(jìng)爭(zhēng)的,信息非充分和未來的不可預(yù)期使廠商難以做到完全理性,廠商的投資受預(yù)期利潤率和資本成本的共同影響。圖 2.1 和圖 2.2 可以清楚體現(xiàn)古典經(jīng)濟(jì)學(xué)和凱恩斯經(jīng)濟(jì)學(xué)的不同觀點(diǎn),圖 2.1 中古典學(xué)派認(rèn)為總供給曲線是垂直的,產(chǎn)量是既定的,總需求曲線的變動(dòng)只能改變價(jià)格,不存在需求不足的問題,而貨幣數(shù)量的多少無法改變產(chǎn)量的多少,所以貨幣是中性的,市場(chǎng)可以自動(dòng)出清,政府沒有干預(yù)的必要。右圖凱恩斯學(xué)派認(rèn)為總供給曲線是水平的,總需求曲線的變動(dòng)會(huì)影響產(chǎn)量,價(jià)格固定的條件下增加貨幣供應(yīng)量,實(shí)際貨幣數(shù)量增加會(huì)降低利率帶動(dòng)投資,進(jìn)而增加產(chǎn)出,所以貨幣是有用的,政府干預(yù)是有必要的。 有學(xué)者評(píng)論凱恩斯學(xué)派引發(fā)了一場(chǎng)“凱恩斯革命”,在經(jīng)濟(jì)學(xué)界一直處于統(tǒng)治地位,特別是對(duì)工業(yè)化時(shí)期政府政策的制定提供了有力的依據(jù),二戰(zhàn)后西方國家經(jīng)濟(jì)的復(fù)蘇和繁榮很大程度上歸功于凱恩斯主義。目前所有和貨幣政策相關(guān)的研究,都應(yīng)該建立在凱恩斯宏觀經(jīng)濟(jì)學(xué)理論之上,本文同樣以凱恩斯宏觀經(jīng)濟(jì)學(xué)為理論根基,是后續(xù)研究過程和結(jié)果的重要依據(jù)。

........

第 3 章 理論研究與假設(shè) .... 18

3.1 貨幣政策影響企業(yè)投資的貨幣渠道 ....... 18

3.2 貨幣政策影響企業(yè)投資的信貸渠道 ....... 19

3.3 貨幣政策影響企業(yè)投資的價(jià)格渠道 ....... 20

第 4 章 研究設(shè)計(jì)與數(shù)據(jù)的來源 ...... 22

4.1 變量選取與定義 .... 22

4.2 模型設(shè)計(jì) ......... 24

4.3 樣本選取與數(shù)據(jù)來源 .......... 25

第 5 章 實(shí)證結(jié)果分析 ........ 26

5.1 描述性統(tǒng)計(jì) ..... 26

5.2 相關(guān)性分析 ..... 27

5.3 貨幣渠道回歸結(jié)果分析 ...... 28

5.4 信貸渠道回歸結(jié)果分析 ...... 29

5.5 價(jià)格渠道回歸結(jié)果分析 ...... 34

第 5 章 實(shí)證結(jié)果分析

5.1 描述性統(tǒng)計(jì)

企業(yè)經(jīng)營現(xiàn)金流、資產(chǎn)負(fù)債率的最值存在較大差異,反應(yīng)企業(yè)償債能力差異大,同時(shí)現(xiàn)金持有率可以反應(yīng)企業(yè)投資對(duì)現(xiàn)金流的敏感程度,現(xiàn)金持有率最大的企業(yè)高達(dá)1.3623,最小的為 0.0006,現(xiàn)金持有率大的企業(yè)能夠緩解受到的融資約束,現(xiàn)金持有率小的企業(yè)則無法緩解,以上變量之間的差異都能體現(xiàn)出企業(yè)受到的融資約束程度不同,進(jìn)而影響貨幣政策的信貸渠道。 上市公司融資除了信貸渠道外,還可以進(jìn)行股權(quán)融資,Q 值反映了企業(yè)進(jìn)行股權(quán)融資受到的約束,Q 的均值在 0.5 附近,說明大約一半的樣本企業(yè)市值大于資產(chǎn)價(jià)值,另一半 Q 小于 1 的企業(yè)往往不會(huì)進(jìn)行股權(quán)融資,不同企業(yè)的股權(quán)融資能力存在差異,進(jìn)而影響貨幣政策的價(jià)格渠道。 資產(chǎn)負(fù)債率LEV、上市年齡 AGE 和 I/K 在 5%水平上顯著負(fù)相關(guān),說明資產(chǎn)負(fù)債率高的企業(yè)投資行為會(huì)有所收斂,年輕的企業(yè)處于發(fā)展階段會(huì)有更多的投資活動(dòng)?,F(xiàn)金持有率 CASHK與投資率 I/K 是負(fù)相關(guān)關(guān)系,但是對(duì)全樣本投資率并不顯著,說明不同類型的企業(yè)投資對(duì)現(xiàn)金流有不同的敏感性,還需進(jìn)一步區(qū)分。Q 值與投資率 I/K 在 1%的水平上顯著正相關(guān),也驗(yàn)證了托賓的 Q 理論。 各個(gè)自變量之間的相關(guān)系數(shù),除了 Q 值與企業(yè)規(guī)模 SIZE 的相關(guān)系數(shù)的絕對(duì)值略大于 0.5 外,其余系數(shù)均在 0.5 以下,經(jīng)過方差膨脹因子檢驗(yàn)發(fā)現(xiàn) VIF 值都小于 2,所

以自變量之間不存在多重共線性,可以進(jìn)一步進(jìn)行回歸分析。

........

結(jié)論

貨幣政策是國家對(duì)宏觀經(jīng)濟(jì)進(jìn)行調(diào)控的重要手段,近年來我國對(duì)貨幣政策的調(diào)整也越來越頻繁。投資是拉動(dòng)國家經(jīng)濟(jì)的三駕馬車之一,而企業(yè)正是投資的重要主體。貨幣政策對(duì)企業(yè)投資產(chǎn)生的影響,貨幣政策影響企業(yè)投資的渠道,不論對(duì)國家的經(jīng)濟(jì)秩序還是對(duì)微觀個(gè)體都是非常重要的。 本文通過對(duì)理論的分析和實(shí)證的檢驗(yàn),發(fā)現(xiàn)了貨幣政策可以從三種渠道影響企業(yè)投資,而不同類型的企業(yè)投資對(duì)貨幣政策反應(yīng)程度也是不同的,結(jié)論如下:

(1)貨幣政策可以通過貨幣渠道影響企業(yè)投資,貨幣渠道主要通過改變宏觀大環(huán)境來影響微觀主體,所以對(duì)企業(yè)的影響是同質(zhì)而且直接的,不論什么類型的企業(yè),寬松的貨幣政策能夠增加企業(yè)投資,緊縮的貨幣政策能夠減少企業(yè)投資。

(2)貨幣政策可以通過信貸渠道影響企業(yè)投資,金融機(jī)構(gòu)要將有限的信貸資金分配給不同類型的企業(yè),而企業(yè)又因?yàn)榇嬖谌谫Y約束使得到資金的難易程度不同,導(dǎo)致對(duì)貨幣政策的反應(yīng)程度不同,所以信貸渠道對(duì)企業(yè)的影響是異質(zhì)而且間接的。在寬松的貨幣政策下,融資約束小的企業(yè)更容易得到信貸資金用于投資,融資約束大的企業(yè)因?yàn)橥獠咳谫Y困難限制了投資行為,所以融資約束小的企業(yè)對(duì)貨幣政策更敏感。

(3)貨幣政策可以通過價(jià)格渠道影響企業(yè)投資,價(jià)格渠道是通過改變股票價(jià)格來影響企業(yè)投資,對(duì)不同類型的企業(yè)影響程度不同,所以也是異質(zhì)而且間接的。結(jié)果表明,市值大于等于資本成本的企業(yè)投資比市值小于資本成本的企業(yè)投資對(duì)貨幣政策的反應(yīng)更加敏感。

(4)國有控股企業(yè)因?yàn)樾再|(zhì)的特殊性,其投資活動(dòng)不能很好的接受貨幣政策的調(diào)控,國有控股企業(yè)部分財(cái)務(wù)變量對(duì)其投資行為的相關(guān)程度也不大,原因在于國家政治權(quán)利的過度干預(yù),不能遵循市場(chǎng)經(jīng)濟(jì)的調(diào)節(jié)是我國國有企業(yè)經(jīng)營和管理的一大弊端。

.........

參考文獻(xiàn)(略)

上一篇:內(nèi)部控制鑒證業(yè)務(wù)類型、產(chǎn)權(quán)性質(zhì)與財(cái)會(huì)盈余管理

下一篇:基于風(fēng)險(xiǎn)視角下的A公司內(nèi)部財(cái)會(huì)審計(jì)問題研究

下一篇:基于風(fēng)險(xiǎn)視角下的A公司內(nèi)部財(cái)會(huì)審計(jì)問題研究

相關(guān)閱讀

- 我國貨幣政策對(duì)商業(yè)信用與銀行信用兩者關(guān)系的影響研究2016-05-19

- 管理層報(bào)酬與盈余管理的相關(guān)性分析2016-05-18

- 內(nèi)部控制與債權(quán)人保護(hù)的相關(guān)性研究2016-07-11

- 政府補(bǔ)助、非效率投資與公司價(jià)值相關(guān)性研究2016-09-11

- 中小企業(yè)上市前財(cái)務(wù)管理規(guī)范化研究2015-01-23

- 山西省民營企業(yè)財(cái)務(wù)管理問題及對(duì)策研究2015-01-23

- 金融企業(yè)社會(huì)責(zé)任信息質(zhì)量評(píng)價(jià)體系的構(gòu)建和應(yīng)用2015-12-19

- 政治關(guān)聯(lián)對(duì)民營企業(yè)信貸融資約束的影響2015-12-26

- 企業(yè)財(cái)務(wù)管理咨詢綜合評(píng)價(jià)體系研究2016-03-18

- 玉米深加工類企業(yè)套期保值策略研究2016-03-31

表咨詢")