以稅制改革促進上海國際金融中心發展研究

時間:2015-01-22 來源:www.xayqsn.com作者:admin

第 1 章 引言

1.1 研究目的與意義

經歷了 30 多年的改革開放,飛速發展中的中國正位于從傳統經濟向知識經濟轉型的轉彎口,要想在未來得到更優質的發展,在區域和全球經濟里扮演更重要的角色,建立亞洲乃至世界一流的國際金融中心是不可或缺的。緊密圍繞金融市場自由化、市場化和國際化的建設,推進上海國際金融中心的建設,是一項重大的戰略決策,也是一項艱巨的任務。從上海金融市場的現狀與環境看,與倫敦、紐約等國際金融中心相比依然有一段很長的路要走。依照正確的路徑推進上海國際金融中心建設.關鍵是要找準建設的切入點,而從稅收入手是一個可行的途徑,稅收政策歷來都是評價一個金融中心綜合競爭力的核心要素。本文通過分析稅收制度對國際金融中心建設的作用,以及與西方國家稅收制度的比較,提出了我國目前現行的金融稅收制度存在的各種問題,并對金融稅收制度未來的發展方向提出了自己的看法和建議。

.......

1.2 研究內容與結構安排

經本論文共分七個部分,具體如下。 第一部分為引言,介紹了本文的研究目的與意義、研究內容與結構安排、研究方法與思路以及本文的創新點與不足。 第二部分介紹了國際金融中心的定義、形成與特征,分析了上海建設國際金融中心具備的優勢以及其自身的劣勢和面臨的困境。 第三部分介紹了稅收制度對于國際金融中心的重要性;簡述了紐約與倫敦的稅收政策并分析了其對這二個成熟的國際金融中心的作用;簡述了香港與新加坡的稅收政策并分析了其稅收政策對這些尚在發展中的國際金融中心的幫助。 第四部分先是分別對國內與國外銀行業稅制進行了介紹,然后分析了國內銀行業稅制存在的問題,接著通過數據包絡分析(DEA)實證分析了現行稅制對于銀行業發展的限制,并給出了改革調整的措施與建議。 第五部分先是從總體上對我國證券市場稅制進行了分析與研究,指出了現行稅制的問題所在,并利用 GARCH 模型實證分析了印花稅變動對于證券市場的影響;最后對建設證券市場稅制提出了有益的方案與建議。 第六部分則是對本文進行了總結,并對稅收改革的未來發展進行了展望與期待。

.........

第 2 章 上海成為國際金融中心的可行性分析

2.1 國際金融中心的基本定義與特征

國際金融中心在人們心里是一個怎樣的存在?很多人都不自覺地想到人頭攢動的倫敦交易中心或是熙熙攘攘的紐約交易所,而事實上從 19 世紀倫敦國際金融中心成立至今,伴隨著日益全球化的經濟發展和信息技術的不斷革新,所謂的國際金融中心是指聚集了大量金融機構和相關服務產業的城市或地區,且全面集中地開展國際資本借貸、債券發行、外匯交易、保險等金融服務業。 具體來說可根據需求反應與供給引導兩種不同的金融體系產生途徑,分為國家(地區)建設模式以及自然形成模式。其中自然形成模式是指隨著經濟貿易發展和金融需求反應促使金融體系在發展過程逐步建立起來的國際金融中心,1典型代表城市有倫敦、香港;國家(地區)建設模式則為政府通過政策指引推動金融機構的聚集逐步形成國際金融中心,即國家或地區有意而為的結果,通過供給來刺激需求,推進經濟的發展,典型代表城市有東京與新加坡。 盡管各類國際金融中心模式不同,但其產生與發展必定存在一些相同的特征。具體包括強大繁榮的經濟基礎,安定和平的政治環境,高效健全的金融制度,分布集中的金融機構,鼓勵扶持的政策取向,低廉合理的稅費成本與完備齊全的基礎設施等。

........

2.2 上海的優勢

國內城市里,除了上海之外,北京、深圳、天津等城市都提出過要建設“金融中心”。一個國家金融中心的數量與國家的大小或人口的多少并無直接關系,其自身的金融實力與國際影響力才是建設金融中心所需要考慮的根本因素。就中國現狀而言,并不適合建立太多的金融中心。國際金融中心的建設,在精不在多,中國需要的是一個可以進一步挖掘內地市場潛力與活力的國際金融中心。上海與北京無疑是中國最符合上述要求的二個城市。而根據 2012 年 8 月份《全球金融中心指數》里的金融中心排名,上海位于第 6,北京位于第 11,硬性的權威指標比較已經充分說明了上海應該作為國內最優先建設國際金融中心的城市。其次,北京雖然是中國的金融決策中心、金融管理中心與金融信息中心,但北京沒有較為成熟的的金融交易場所也是不爭的事實。而這些金融的要素市場又大多恰巧分布在上海與深圳,尤以上海更為發達。再次,在金融業發展的歷史與商業文化底蘊方面,上海明顯要略勝一籌。在上世紀 30 年代,作為遠東金融中心的上海,曾是太平洋西海岸金融機構最密集的地區,多年積聚的金融底蘊與商業氣息不是北京、深圳等后起之秀所能媲美的。最后,得益于悠久的國際貿易往來,上海的金融市場表現得更為開放,政府的管制、參與更少,與國內外金融城市的協作、交流更為頻繁,這些都有利于自由貨幣市場的形成與國際金融中心的形成。

.......

第 3 章 國內外金融稅收制度的比較分析 ......... 8

3.1 稅收制度對于建設國際金融中心的重要性 ............... 8

3.2 發達國家金融中心的稅收制度建設 ......... 9

3.3 比較與借鑒發展中國家金融中心的稅收制度建設 ........ 12

3.4 中國在金融業稅制建設上的發展現狀 ...... 13

3.5 上海國際金融中心的財稅政策上的發展 .... 16

第 4 章 以稅制改革推動銀行業發展 ............ 17

4.1 上海銀行業稅收情況概述 .... 17

4.2 國外銀行業稅制介紹 ........ 17

4.3 銀行業稅制存在的問題 ...... 19

4.4 實證分析——現行稅制對上海銀行業發展的制約 ........ 21

4.5 上海銀行業稅制改革的意見與措施 ........ 26

第 5 章 以稅制改革推動上海證券業發展 ........ 29

5.1 上海證券業稅制概述 ......... 29

5.2 上海證券業稅制存在的問題 ............... 31

5.3 重構證券市場稅法體系的建議 ............. 36

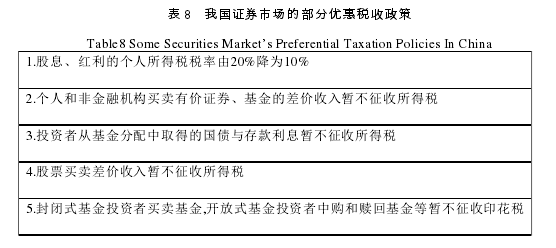

第 5 章 以稅制改革推動上海證券業發展

5.1 上海證券業稅制概述

證券市場作為金融市場最前沿的戰場,直接反映了一個城市或地區金融發達程度。證券市場的發展對上海國際金融中心的建設有著十分重要的意義,多層次的證券市場的開發與完善是上海成為國際金融中心必須邁過的一道坎。 證券市場的蓬勃發展離不開多層次證券市場體系的建設。要建設多層次資本市場體系,就要增加直接融資的規模與比重;深化發展股票市場;加速發展債券市場,尤其是企業債市場;努力營造與國際接軌的期貨市場。與其他商品市場不同,除了金融機構自身的拼搏, 證券市場的發展需要政府更多的參與。體制上的約束很久以來一直是制約上海證券市場發展的最大因素。隨著金融體制改革的開展, 體制與金融環境己經得到很大改善。證券市場法律體系的建立與完善,證券市場基礎設施建設的成效顯著,股權分置改革也基本完成。在經歷了這些制度性改革后,我國的證券市場既有過欣欣向榮的高峰時刻,也有一落千丈的涅磐重生,此間的變化不可謂不大,影響不可謂不深遠。但是,相形之下,證券市場的稅制建設反而成了多年來一直不見起色的領域。時至今日,證券市場依然缺少一套完整有效的稅收體系。因此,政府對于證券市場的調控,發展與風險防范始終顯得有心無力。 由于有價證券作為虛擬經濟的波動性,不確定性與易受心理預期影響等特質,稅收政策對證券市場有著很大的影響力。我國證券市場規模小, 投機氛圍重, 且投資者專業素質不高,所以稅收政策的任何變動都可能給市場帶來很大的沖擊。因此,證券市場稅制改革投鼠忌器,舉步維艱。但是,要想讓上海成為國際金融中心,證券市場稅制改革就是不可回避的問題。本章將對我國證券市場稅制進行探索,以求能為建立符合我國國情的證券市場稅制體系提出建設性意見。下面先簡單敘述一下證券市場的稅制體系。 證券市場的稅收主要分為對證券交易環節征稅和對證券交易所得征稅。對證券交易環節征稅一般采用證券交易稅與印花稅的形式。證券交易稅一律按稅率全額課征。證券交易所得稅只有在取得盈利時才征收, 且稅率要普遍高于證券交易稅。差別性的證券交易稅政策,可以區別對待不同交易行為, 從而起到調節證券市場結構的作用。

...........

結論

放眼天下,全球金融中心之競爭異常激烈,后起之秀要想求生存,謀發展,就要盡力為其金融業提供更多的優惠政策,施行更少的管制措施。根據全球金融中心指數,除去倫敦、紐約等傳統國際金融中心,澤西島、開曼群島、馬恩島等地區憑借稅收、監管及人才方面的優勢,其競爭力已經超過上海等大城市。30上海想要要成為一流的國際金融中心,必須率先試著調整金融業的稅收制度,以有競爭力的優惠政策去吸引企業,資金與人才,其勢已是箭在弦上,不得不發了。 上海國際金融中心現如今缺乏國家戰略性的具體配套政策,尤其是有針對性的稅收優惠政策。故而,設計一個更為合理的稅收體系是上海邁向國際金融中心道路上不可或缺的重要支柱。 建立以所得稅為主體的稅制結構是目前世界范圍內金融行業的主流趨勢,流轉稅并不是各國對金融業征收的主體稅種。國外多年來的稅制改革已經用實踐經驗證明,金融這個以資金流通為根本的行業在成熟的市場經濟環境中如果以所得稅為主體稅種構建稅制,更有助于商品、資本與勞務服務的發展,進而拉動經濟與社會的發展。因此,未來最理想的稅制改革在本文看來應是實現稅制結構的轉型,逐步由所得稅和流轉稅并重轉向以所得稅為主體。

.........

參考文獻(略)

相關閱讀

暫無數據