投資者關注對金融管理層盈余公告披露影響的研究

時間:2018-01-29 來源:51mbalunwen.com作者:lgg

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

我國股票市場上歷來存在著年報集中披露的現象。Haw and Wu(2000)對我國 1994-1996年上市公司的年報披露時間的研究發現,超過 30%的上市公司年報集中在法定披露截止日期前的一周內披露。對比圖 1.1 我國上市公司年報和圖 1.2 美國上市公司年報實際披露時間的分布發現,美國股票市場上上市公司的年報披露時間的分布相對分散,而我國存在著明顯的年報集中分布的現象。從圖 1.1 的分布來看,2015 年我國上市公司年報實際披露時間大量集中在 3 月下旬至 4 月的下旬。我們認為這種差別很有可能與兩國不同的財年截止日期和不同的盈余公告披露時間限制有關。美國的財年截止日期是由上市公司決定的,可以是 12 月 31 日、6 月 30 日、3 月31 日等等,年報披露截止日期是財年截止日期后的 60 天/75 天/90 天內(市值越大的公司,年報的披露時間越緊),因此年報的披露時間相對分散。而我國股市的財年截止日期是整齊劃一的 12 月 31 日,年報披露截止日期是 4 月 30 日。但奇怪的是,上市公司年報的披露為什么不是分散在 1 月到 4 月的時間段,而是集中在 3 月下旬至 4 月下旬呢?上市公司對年度盈余公告的披露在時間上是否有偏好?除了編制年報客觀上需要一定的時間以外,管理層選擇集中披露是否出于其他動機?是管理層為了達到某種特殊目的,還是純粹的隨機行為?上市公司信息披露制度是為了緩解公司制下所有者與經營者之間的信息不對稱與代理問題應運而生,上市公司公開披露的信息同投資者的私人信息一起,是投資者進行投資決策的重要依據。隨著上市公司數目的不斷增長、信息披露制度的不斷完善,以及互聯網技術的快速發展,如今投資者置身于“信息爆炸”的環境中,這些信息披露一方面使得投資者能更好地了解上市公司,緩解信息不對稱問題,但另一方面“信息富裕”卻造成了投資者“注意力貧窮”問題,投資者無法對眾多重要的信息投入足夠的注意力。近年來,從投資者關注角度出發,研究投資者關注對投資者交易行為和上市公司信息披露決策影響的研究越來越受到重視,本文研究的主題正是其中之一,即投資者關注對管理層盈余公告披露的影響,包括對盈余公告效應和披露時機選擇的影響。所謂“盈余公告擇機披露”,是指管理層為了實現當前股價最大化的目標,有動機選擇在不同的投資者關注下披露不同消息性質的盈余公告,從而達到“弱化市場對壞消息的反應、強化市場對好消息的反應”的目的。Kahneman(1973)[1]研究認為投資者的關注是一種稀缺資源,他發現“有限關注”是面對市場上的大量信息的必然結果,由于受到時間、精力的限制,投資者分配到每個信息上的關注是有限的。投資者自身存在的接受和處理信息的能力受到信息披露時間限制的“認知偏差”,正為上市公司采取不同的信息披露策略提供了契機,上市公司可以通過對公告披露時機進行選擇,來影響投資者的交易行為,實現自己的特殊目的。

..........

1.2 投資者關注對盈余公告披露影響的理論基礎

近年來的研究表明,“投資者關注”在資本資產定價中發揮著重要的角色,只有被投資者充分關注的信息才能被反映在股價中,因此考慮了投資者認知偏差的“投資者關注假說”更好地從資產定價的視角對盈余公告效應做出了解釋。本文研究的主題是投資者關注對管理層盈余公告擇機披露的影響,而管理者之所以會擇機披露盈余公告是建立在投資者關注會對盈余公告的市場反應產生影響的前提條件基礎之上的,而投資者關注在資產定價中發揮的關鍵作用正是該前提條件的理論基礎。傳統的資本資產定價理論認為,資產的收益率主要是由于收益的不確定性帶來的風險溢價決定的,目前的研究表明,投資者關注在資產定價中并非配角。Daniel Andrei,MichaelHasler(2015)[2]提出了一個投資者對新聞的關注和對收益不確定性的學習在資產定價中的共同作用的理論框架,得出了投資者關注和收益的不確定性都是資產價格的關鍵決定因素的結論。對于投資者而言,信息是影響投資者對股價判斷的重要依據,尤其是上市公司的盈余信息。盈余公告的年報包含了大量的財務信息,它包含了企業過去的經營業績,是投資者對企業未來經營業績進行預測的依據。傳統的資產定價理論認為,股票價格能迅速對進入市場的新信息做出反應,這一結論的前提是投資者能密切關注與該資產相關的新信息,并將其融入其投資決策中,從而對股價產生了影響。而投資者由于受到客觀存在的“有限關注”的認知偏差的限制,無法對市場信息做出及時準確的反應,使得股價對新信息的即時反應減少、延遲反應增加,從而導致了盈余公告漂移。因此投資者關注在資本資產定價中的重要作用為本文研究認知偏差限制導致盈余公告漂移提供了理論基礎。

.........

第二章 模型分析及研究假設

2.1 投資者關注影響管理層盈余公告披露的模型的基本設定

滯后反應是不關注投資者比例的增函數,我們得出結論 1:不關注的投資者的比例越大,即投資者關注越低,對信息的即時反應越低,而滯后反應越大。事實上,由于投資者通常對于好消息性質的盈余公告有正向的反應、而對壞消息性質的盈余公告有負向的反應,上市公司管理層希望提高對好消息的市場反應且降低對壞消息的市場反應,因此管理層有動機在關注度較低的時候披露壞消息,在關注度較高的披露好消息。基于此,我們有理由推測,投資者關注對盈余公告的市場即時反應和滯后反應的影響,為上市公司管理層達到特定的盈余公告后的市場反應提供了動機。

........

2.2 研究假設的提出

“投資者有限關注假說”認為由于受到投資者的信息處理能力的限制,精力有限的投資者分配到每個信息上的關注是有限的,在同一天發布的其他公司的盈余公告可能會吸引走投資者對標的公司的關注,這樣由外部信息引起的關注的分散可能會弱化市場對標的公司盈余信息的反應,即當同一天當有更多的其他公司的盈余公告時,對標的公司意外盈余的市場即時反應較弱,但隨著盈余公告的信息逐漸反映到股價中,盈余公告后的市場滯后反應不斷增強,從而加劇了盈余公告漂移。同時,在本章 2.2.1 節“不同投資者關注下的市場反應分析”部分,模型已經證明了即時反應是不關注的投資者比例的減函數,滯后反應是不關注的投資者比例的增函數。據此,我們提出本文的第一個研究假設:H1:投資者關注與上市公司盈余公告效應呈負相關,即當投資者處于有限關注時,盈余公告后的漂移會增加,處于極端關注時,盈余公告后的漂移會減弱。H1a:當投資者處于有限關注時,盈余公告日的市場即時反應較低,當投資者處于極端關注時,盈余公告日的市場即時反應較高。H1b:當投資者處于有限關注時,盈余公告后的市場滯后反應較高,當投資者處于極端關注時,盈余公告后的市場滯后反應較低。

..........

第三章 投資者關注與盈余公告效應的實證分析.... 19

3.1 樣本選取及數據來源............19

3.2 指標選取............19

3.2.1 關于投資者關注的代理變量選取的理論基礎....19

3.2.2 本文投資者關注指標的選取............ 21

3.2.3 本文其他指標的選取.....23

3.3 日盈余公告數目的描述性統計......24

3.4 投資者關注影響盈余公告效應的實證分析......24

3.5 本章小結............31

第四章 投資者關注與管理層盈余公告擇機的實證分析............32

4.1 投資者關注影響管理層盈余公告擇機的實證分析....32

4.2 管理層盈余公告擇機披露的日歷分布特征......39

4.3 穩健性檢驗........44

4.4 本章小結............47

第五章 研究結論與展望.....48

5.1 研究結論............48

5.2 政策建議............49

5.3 研究不足及展望..........50

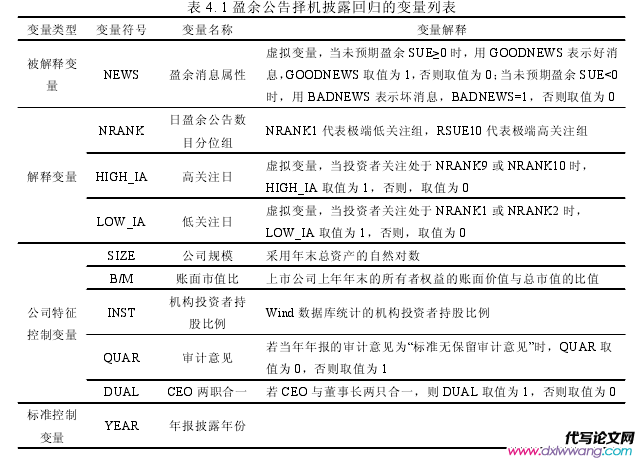

第四章 投資者關注與管理層盈余公告擇機的實證分析

4.1 投資者關注影響管理層盈余公告擇機的實證分析

第三章已經證明了盈余公告擇機披露的動機,接著本文將進一步檢驗上市公司管理層是否根據投資者的注意力在時間分布上的不同而擇機披露盈余公告信息。那么管理層是否有在投資者關注低的日期披露壞消息,在投資者關注高的日期披露好消息的傾向呢?本文需要對假說 H2 進行檢驗。由于本文的被解釋變量是二元變量,因此本文設定如下的 Logit 模型:被解釋變量 NEWS 為盈余消息屬性,由于假說 H2 分別對兩種不同消息性質的盈余公告的擇機披露做出了假設,因此本文需要按照盈余公告的不同消息性質分兩個回歸分別檢驗。在本文中,未預期盈余分位組的等級越高,代表消息屬性越好,因此將未預期盈余SUE 0的盈余公告消息定義為“壞消息”,用BADNEWS 表示,將未預期盈余 SUE 0的盈余公告消息定義為“好消息”,用GOODNEWS 表示。NRANK 為盈余公告數目的十分位組,也是投資者關注的十分位組。

..........

結論

基于投資者關注在資產定價中的重要作用,以及行為公司金融中外部市場會影響公司內部金融決策的理論,本文考慮了投資者在認知過程中客觀存在的“有限關注”的認知偏差,研究了投資者有限關注對盈余公告效應的影響,以及對管理層擇機披露盈余公告的行為的影響。本文在回顧了“投資者有限關注假說”對投資者關注影響盈余公告效應的解釋,“相關利益者假說”對投資者關注影響管理層擇機披露盈余公告行為的作用機制的解釋;然后,借鑒Dellavigna, Pollet(2009)構建的股價對盈余信息反應的理論模型,通過模型的推導證明和理論闡述,提出了本文的 3 個研究假說,旨在研究如下三個問題:

(1)投資者關注對盈余公告效應有何影響?以及該影響對上市公司管理層擇機披露盈余公告有何作用?

(2)投資者關注是否影響了上市公司管理層盈余公告披露的擇機?包括對盈余公告信息屬性和對公告披露的及時性的選擇。

(3)管理層擇機披露盈余公告的行為是否呈現出某種特定的日歷特征?為了研究上述問題,本文選用日盈余公告數指標來衡量投資者關注的高低,基于我國 A股市場年度盈余公告的數據,通過實證分析來檢驗投資者關注對盈余公告效應的影響,進而檢驗投資者關注對管理層盈余公告擇機披露的影響,并進一步探究了管理層在擇機披露時呈現的日歷特征。

..........

參考文獻(略)

相關閱讀

暫無數據