鑫和投資的運(yùn)營(yíng)創(chuàng)業(yè)管理與發(fā)展策略研究

時(shí)間:2018-02-01 來(lái)源:51mbalunwen.com作者:lgg

第一章 緒論

1.1 研究背景和研究意義

1.1.1 研究背景

私募投資是一種專業(yè)性、權(quán)益性、高風(fēng)險(xiǎn)的投資,在促進(jìn)科技成果轉(zhuǎn)化、支持創(chuàng)新創(chuàng)業(yè)、推進(jìn)高新技術(shù)產(chǎn)業(yè)化等方面有非常重要的作用。私募股權(quán)投資最早來(lái)自于美國(guó), 由私人投資企業(yè)的形式,經(jīng)過(guò) 100 多年的發(fā)展,發(fā)展成為現(xiàn)在的風(fēng)險(xiǎn)投資企業(yè)的形式,投資規(guī)模有了長(zhǎng)足的擴(kuò)展,加之日益完善的體制,為世界經(jīng)濟(jì)的發(fā)展帶來(lái)了強(qiáng)勁的推動(dòng)力。我國(guó)私募股權(quán)投資發(fā)展時(shí)間不長(zhǎng),從 90 年代后期開始,隨著在我國(guó) 20 多年的發(fā)展來(lái)看,私募股權(quán)投資在我國(guó)經(jīng)濟(jì)結(jié)構(gòu)中起的作用已經(jīng)越來(lái)越大。自 2014 年始,國(guó)內(nèi)宏觀環(huán)境及政策利好私募股權(quán)投資行業(yè)發(fā)展,私募基金猶如雨后春筍般的爆發(fā)性增長(zhǎng),僅2014 年股權(quán)投資市場(chǎng)發(fā)展創(chuàng)新高,總體募資超 5,000 億元,投資近 4,500 億元,較十年前投資規(guī)模增長(zhǎng)了近 10 倍。在近十年里,我國(guó)私募行業(yè)受益資本市場(chǎng)放開,其中 2004 年開啟中小板,2009 年推出創(chuàng)業(yè)板,2014 年新三板的全面擴(kuò)容,特別是 2015 年李克強(qiáng)總理在政府工作報(bào)告中提出“大眾創(chuàng)業(yè),萬(wàn)眾創(chuàng)新”的口號(hào),標(biāo)示著中國(guó)逐步進(jìn)入了股權(quán)投資的大時(shí)代,私募行業(yè)正逐漸走向成熟。在我國(guó)私募股權(quán)投資發(fā)展時(shí)間不長(zhǎng),隨著中國(guó)經(jīng)濟(jì)的高速發(fā)展,私募遍地開花所產(chǎn)生的問(wèn)題也相當(dāng)?shù)拿黠@。目前在我國(guó)風(fēng)險(xiǎn)投資公司大多并沒(méi)有建立起合適的風(fēng)險(xiǎn)投資運(yùn)行的激勵(lì)及約束機(jī)制,治理結(jié)構(gòu)不夠完善,運(yùn)作效率低。擁有豐富投資經(jīng)驗(yàn)、管理實(shí)踐、產(chǎn)業(yè)知識(shí)和較高聲譽(yù)的私募股權(quán)投資機(jī)構(gòu)群體很難形成。只有出現(xiàn)了較多具有豐富投資經(jīng)驗(yàn)和較高聲譽(yù)的私人股權(quán)投資機(jī)構(gòu),才標(biāo)志著我國(guó)私人股權(quán)市場(chǎng)的健康發(fā)展。在國(guó)外私募股權(quán)投資以有限合伙制為運(yùn)作核心,這個(gè)運(yùn)作方式能建立有效的激勵(lì)和約束機(jī)制,投資人可以獲得大額利潤(rùn)但要承擔(dān)無(wú)限責(zé)任,這有利于專業(yè)投資人能夠更規(guī)范合理地運(yùn)作經(jīng)營(yíng)。但是有限合伙制在中國(guó)的發(fā)展尚存在諸多問(wèn)題,根源在于成熟的 GP 缺位,其投資運(yùn)作的能力和聲譽(yù)難以讓 LP 放心。中國(guó)目前最缺乏的是具有國(guó)際水平的私募股權(quán)投資基金的管理基金團(tuán)隊(duì),基金管理人有比較大的道德風(fēng)險(xiǎn),很容易出現(xiàn)利潤(rùn)轉(zhuǎn)移或內(nèi)幕交易的情形。

........

1.2 國(guó)內(nèi)外研究現(xiàn)狀

私募股權(quán)投資起源于國(guó)外,國(guó)外研究氛圍較為成熟,已有大量的理論和實(shí)踐研究。國(guó)內(nèi)的風(fēng)險(xiǎn)投資主要側(cè)重研究概念、運(yùn)作機(jī)理、組織模式、效能與影響等方面,解決一些宏觀性的問(wèn)題,而國(guó)外的風(fēng)險(xiǎn)投資側(cè)重研究技術(shù)層面和實(shí)證層面,更加重視微觀層面的探討。目前,在風(fēng)險(xiǎn)投資方面的運(yùn)營(yíng)和發(fā)展,主要研究成果有以下一些:Cyril DeMaria (2010)在《Introduction To Private Equity》一書中,關(guān)于私募股權(quán)投資的基本理論研究方面,定義了私募股權(quán)投資,即私募股權(quán)投資是一種主要投資于非上市公司的投資方式,具有面向私人募集資金的特征[1]。在私募股權(quán)基金的決策與運(yùn)作方面,Harry Cendrowski、Louis W.Petro、JamesP.Martin、Adam A.Wadechi 四人在《Private Equity:History,Governance and operations》一書中,詳細(xì)總結(jié)了私募股權(quán)投資基金的概念,并闡述了其運(yùn)營(yíng)和操作中的問(wèn)題,涵蓋流程、控制、決策等方面[2]。Robert Finkel(2010)在《Masters of private equity and venture capital》一書中,以實(shí)踐的視角,對(duì)私募股權(quán)投資(PE)與風(fēng)險(xiǎn)投資(VC)的概念、外延、內(nèi)涵進(jìn)行了區(qū)分,并對(duì)如何成功的運(yùn)作股權(quán)投資進(jìn)行了研究[3]。Pierre Giot 和 Ulrich Hege 在公司財(cái)務(wù)雜志中做了私募基金與固定基金的比較,提出私募股權(quán)投資基金的理論模型,即私募股權(quán)投資基金介入其所投資的項(xiàng)目,有著金融中介的功能。發(fā)揮降低風(fēng)險(xiǎn)、減少信息不對(duì)稱、降低經(jīng)營(yíng)高風(fēng)險(xiǎn)項(xiàng)目的企業(yè)家之間代理成本的作用[5]。Arturo Capasso,Rosario Faraci,Pasquale Massimo Picone 在商業(yè)視野雜志中寫道私募股權(quán)投資交易中要注意股權(quán)的價(jià)值和股權(quán)的意愿,對(duì)兩者的關(guān)系進(jìn)行了深入分析,他們認(rèn)為將股本資金連同專家技術(shù)注入企業(yè)家的公司,實(shí)質(zhì)是發(fā)揮為企業(yè)提供服務(wù)的功能。這樣做既保護(hù)了投資人的利益,又有利于使投資目標(biāo)符合企業(yè)家的要求和初衷,使企業(yè)獲得高于平均水平的回報(bào)[7]。Guojun Chen,Jun-KooKang, Jin-MoKim, Hyun Seung Na 等人在公司金融雜志中,詳述了私募股權(quán)基金的增值收益來(lái)源,運(yùn)用大量的收購(gòu)實(shí)例,證明私募基金投后管理與退出方式上的選擇對(duì)基金增值收益的影響,為私募基金的運(yùn)營(yíng)帶來(lái)了好的思路[10]。

........

第二章 私募股權(quán)投資管理的理論與方法概述

2.1 私募股權(quán)投資管理的概念

2.1.1 私募股權(quán)投資的概念辨析

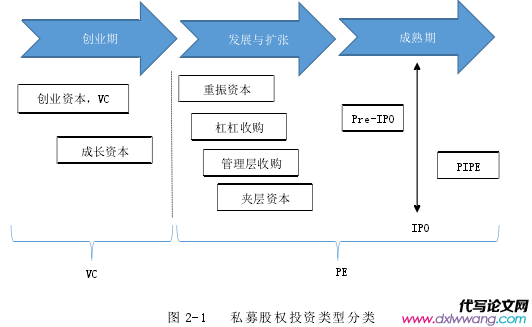

私募股權(quán)投資,英文名為 Private Equity,簡(jiǎn)稱 PE。從投資方式角度看,指對(duì)需要資金的私有企業(yè),即非上市公司進(jìn)行的權(quán)益性投資,且投資資金來(lái)源于非公開募集資金。私募股權(quán)投資交易實(shí)施過(guò)程中附帶考慮了將來(lái)的退出機(jī)制,并對(duì)被投資公司進(jìn)行管理和控制,幫助其提升企業(yè)價(jià)值和競(jìng)爭(zhēng)力,最終通過(guò)上市、并購(gòu)、管理層回購(gòu)等方式,出售所持股份,獲取投資收益。私募股權(quán)投資管理公司為私募股權(quán)投資行業(yè)的組成單元,私募股權(quán)投資管理公司也稱之為基金管理人。私募股權(quán)基金由基金管理人作為發(fā)起人設(shè)立,基金份額由出資人進(jìn)行認(rèn)購(gòu),所募集資金由基金管理人進(jìn)行管理及運(yùn)營(yíng),投資項(xiàng)目公司股權(quán),并為項(xiàng)目公司提供經(jīng)營(yíng)管理及咨詢業(yè)務(wù),在項(xiàng)目公司股權(quán)價(jià)值增值后轉(zhuǎn)讓股份,最終獲取資本收益。私募股權(quán)投資管理公司作為基金管理人,其直接客戶為基金本身,基金是籌集資金的載體,管理人通過(guò)為基金提供管理及運(yùn)營(yíng)服務(wù)來(lái)運(yùn)作籌集到的資金,獲取服務(wù)費(fèi)及管理報(bào)酬。私募股權(quán)基金是相對(duì)于公募證券投資基金來(lái)說(shuō)的,與公募基金相比,私募基金最顯著的特點(diǎn)是非公開定向募集,參與人較少且承擔(dān)相應(yīng)風(fēng)險(xiǎn)的能力較強(qiáng)。在投資對(duì)象上二者的側(cè)重點(diǎn)也有所不同,私募股權(quán)基金多投資于非上市公司,而公募證券基金則更多投資于二級(jí)市場(chǎng),但是近年來(lái)監(jiān)管層逐漸放寬公募基金及私募基金的投資范圍,二者的投資范圍不再完全割裂。PIPE 的投資模式,正是私募股權(quán)基金投資已上市公司的一種方式。2014 年 9 月證監(jiān)會(huì)批準(zhǔn)了嘉實(shí)元和封閉式混合型發(fā)起式基金,也為公募基金投資非上市公司打開了大門。

...........

2.2 私募股權(quán)投資管理的發(fā)展歷程

私募股權(quán)投資誕生于二十世紀(jì),發(fā)展歷史并不長(zhǎng)。隨著國(guó)際私募股權(quán)基金的進(jìn)入,帶動(dòng)了我國(guó)私募股權(quán)基金的發(fā)展,整個(gè)發(fā)展歷程經(jīng)歷了以下幾個(gè)階段:九十年代初期,隨著互聯(lián)網(wǎng)公司借助美國(guó)創(chuàng)投基金的支持,我國(guó)互聯(lián)網(wǎng)公司得到了快速的發(fā)展,正是在這樣的背景下,風(fēng)險(xiǎn)投資的概念真正進(jìn)入了中國(guó)。在創(chuàng)投基金大量資金的推動(dòng)之下,互聯(lián)網(wǎng)行業(yè)出現(xiàn)了高速的蓬勃發(fā)展,然而到 2000 年互聯(lián)網(wǎng)泡沫破裂,大批互聯(lián)網(wǎng)公司倒閉,大量創(chuàng)投基金血本無(wú)歸。對(duì)中國(guó)而言,正是這一場(chǎng)互聯(lián)網(wǎng)泡沫將創(chuàng)業(yè)投資的理念和模式引入中國(guó),并在中國(guó)培養(yǎng)了第一批中國(guó)本土的基金管理人。隨著國(guó)內(nèi)相關(guān)政策的建設(shè)起步,2001 年至 2005 年迎來(lái)了股權(quán)市場(chǎng)的蓬勃發(fā)展。其中,2002 年國(guó)家出臺(tái)了《外商投資產(chǎn)業(yè)指導(dǎo)目錄》、《指導(dǎo)外商投資方向規(guī)定》;2004 年在深交所正式啟動(dòng)了中小企業(yè)板,為境內(nèi)股權(quán)投資開通了退出渠道;2005年重新開啟了境外注冊(cè)的中國(guó)企業(yè)以及海外紅籌上市的大門。至 2005 年底,活躍于境內(nèi)的私募股權(quán)投資機(jī)構(gòu)由 100 家增到了 500 家,一批知名的本土投資機(jī)構(gòu)開始嶄露頭角。

..........

第三章 鑫和投資的運(yùn)營(yíng)現(xiàn)狀及問(wèn)題分析....21

3.1 鑫和投資的基本情況 ........... 21

3.2 鑫和投資的運(yùn)營(yíng)現(xiàn)狀分析 ............... 21

3.3 鑫和投資存在的問(wèn)題及分析 ........... 33

3.3.1 投資領(lǐng)域分散 ............ 33

3.3.2 專業(yè)化團(tuán)隊(duì)能力不足 ............ 34

3.3.3 募集資金能力欠缺 .... 34

3.3.4 增值服務(wù)能力不夠 .... 34

3.3.5 未能形成穩(wěn)定有效的業(yè)務(wù)發(fā)展模式 ............ 35

3.4 本章小結(jié) ....... 35

第四章 鑫和投資的運(yùn)營(yíng)策略與發(fā)展戰(zhàn)略設(shè)計(jì)........36

4.1 鑫和投資的運(yùn)營(yíng)策略 ........... 36

4.2 鑫和投資的發(fā)展戰(zhàn)略 ........... 44

4.2.1 定位投資方向 ............ 44

4.2.2 實(shí)行扭轉(zhuǎn)性戰(zhàn)略 ........ 46

4.2.3 人力資源調(diào)整戰(zhàn)略 .... 48

4.2.4 退出戰(zhàn)略 ........ 48

4.3 本章小結(jié) ....... 49

第五章 研究成果和結(jié)論........50

第四章 鑫和投資的運(yùn)營(yíng)策略與發(fā)展戰(zhàn)略設(shè)計(jì)

4.1 鑫和投資的運(yùn)營(yíng)策略

對(duì)于創(chuàng)投企業(yè)項(xiàng)目的投資,對(duì)于項(xiàng)目風(fēng)險(xiǎn)的把控尤為重要,必須要執(zhí)行嚴(yán)格的項(xiàng)目篩選標(biāo)準(zhǔn)。由于創(chuàng)投項(xiàng)目較高的失敗率,需要從大量的項(xiàng)目信息中逐一篩選,經(jīng)過(guò)百里挑一的篩選,最終挑選出符合公司投資戰(zhàn)略和投資標(biāo)準(zhǔn)的項(xiàng)目。對(duì)于初審符合的項(xiàng)目,將對(duì)項(xiàng)目商業(yè)計(jì)劃書進(jìn)行深入的審查,審查的重點(diǎn)主要從 5 個(gè)方面作為評(píng)判標(biāo)準(zhǔn):(1)商業(yè)計(jì)劃的真實(shí)性、可行性。對(duì)商業(yè)計(jì)劃中的數(shù)據(jù)和論述進(jìn)行整體的評(píng)估,重點(diǎn)審查數(shù)據(jù)是否詳細(xì)真實(shí),企業(yè)經(jīng)營(yíng)現(xiàn)狀、營(yíng)運(yùn)規(guī)劃、未來(lái)的市場(chǎng)及產(chǎn)品發(fā)展計(jì)劃是否合理,能否逐步實(shí)現(xiàn)商業(yè)計(jì)劃中的內(nèi)容。對(duì)于虛假成分過(guò)大的商業(yè)計(jì)劃書,則直接予以剔除。(2)經(jīng)營(yíng)團(tuán)隊(duì)的背景與能力。投資項(xiàng)目歸根結(jié)底是投資人才的行為,作為一個(gè)高風(fēng)險(xiǎn)的投資行為,投資的重心是創(chuàng)業(yè)者和經(jīng)營(yíng)團(tuán)隊(duì)上。(3)市場(chǎng)規(guī)模與開發(fā)潛力。市場(chǎng)分析是產(chǎn)品、技術(shù)、財(cái)務(wù)評(píng)估的基礎(chǔ)。任何的一個(gè)投資項(xiàng)目,都必須具有一定的市場(chǎng)空間基礎(chǔ),才能維持企業(yè)的生存與發(fā)展。(4)產(chǎn)品與技術(shù)能力。詳細(xì)了解該項(xiàng)目技術(shù)的技術(shù)來(lái)源,核心技術(shù)競(jìng)爭(zhēng)能力,技術(shù)風(fēng)險(xiǎn),產(chǎn)品功能特性,生產(chǎn)制造計(jì)劃,周邊產(chǎn)業(yè)配套程度,專利與知識(shí)產(chǎn)權(quán),政府政策支持等方面的綜合情況。(5)財(cái)務(wù)狀況與投資收益率。主要評(píng)估企業(yè)過(guò)去的財(cái)務(wù)記錄,目前的股東結(jié)構(gòu),未來(lái)財(cái)務(wù)計(jì)劃的合理性,申請(qǐng)投資金額的合理性,回收年限與投資報(bào)酬的實(shí)現(xiàn)可能性等,以保證該項(xiàng)目具有理想的財(cái)務(wù)預(yù)期。經(jīng)過(guò)對(duì)商業(yè)計(jì)劃進(jìn)一步審查之后,就是對(duì)符合項(xiàng)目標(biāo)準(zhǔn)的創(chuàng)始人進(jìn)行訪談。通過(guò)與創(chuàng)始人面對(duì)面的溝通,來(lái)觀察創(chuàng)始人及管理團(tuán)隊(duì)的能力及素質(zhì),了解如何解決項(xiàng)目運(yùn)營(yíng)之中存在問(wèn)題,以及項(xiàng)目未來(lái)發(fā)展的計(jì)劃和實(shí)現(xiàn)方法。

.........

結(jié)論

本文以國(guó)內(nèi)外先進(jìn)的風(fēng)險(xiǎn)投資領(lǐng)域發(fā)展戰(zhàn)略等方面的研究并結(jié)合戰(zhàn)略管理學(xué)的相關(guān)理論,通過(guò)對(duì)鑫和投資運(yùn)營(yíng)現(xiàn)狀的分析并運(yùn)用 SWOT 分析法,總結(jié)了企業(yè)的發(fā)展現(xiàn)狀以及當(dāng)前情況下存在的優(yōu)勢(shì)、劣勢(shì)、機(jī)會(huì)和威脅,主要的研究成果和結(jié)論如下:

(1)鑫和投資是一家發(fā)展時(shí)間不長(zhǎng)的私募投資機(jī)構(gòu),在成立 5 年的時(shí)間里,投資的項(xiàng)目既有成功的案例,也存在失敗的案例。隨著國(guó)家政策對(duì)投資行業(yè)支持力度的加大,風(fēng)險(xiǎn)投資行業(yè)正處于高速發(fā)展的階段,這為鑫和投資的發(fā)展提供了良好的外部環(huán)境。從企業(yè)內(nèi)部角度來(lái)看,自身的劣勢(shì)是十分明顯的,原有的發(fā)展戰(zhàn)略已經(jīng)不能適應(yīng)現(xiàn)階段的情況,由此必須采取扭轉(zhuǎn)性戰(zhàn)略,改變自身的劣勢(shì),保持自身的優(yōu)勢(shì),抓住國(guó)家對(duì)資本市場(chǎng)大發(fā)展的機(jī)遇,開辟出公司新的增長(zhǎng)點(diǎn)和穩(wěn)定的盈利模式。

(2)鑫和投資存在的問(wèn)題有投資領(lǐng)域分散、專業(yè)化團(tuán)隊(duì)能力不足、募集資金能力欠缺、增值服務(wù)能力不夠、未能形成穩(wěn)定有效的業(yè)務(wù)發(fā)展模式,針對(duì)上述存在的問(wèn)題,經(jīng)過(guò)深入的分析,得出企業(yè)應(yīng)該明確投資方向和投資策略,提高管理團(tuán)隊(duì)的專業(yè)化能力和增值服務(wù)能力,開拓募集資金的渠道和方式并最終能夠形成長(zhǎng)期有效的業(yè)務(wù)發(fā)展模式。

(3)構(gòu)建了鑫和投資的發(fā)展戰(zhàn)略,包括定位投資方向、業(yè)務(wù)發(fā)展模式、提升投后管理水平、擴(kuò)大品牌影響力以及人力資源的搭配和退出戰(zhàn)略。創(chuàng)新性的確定了基金的投資方向,一是金融科技和互聯(lián)網(wǎng)產(chǎn)業(yè),二是與文化影視、教育相關(guān)的消費(fèi)升級(jí)產(chǎn)業(yè),投資階段包括中早期和后期項(xiàng)目,投資領(lǐng)域定位在經(jīng)濟(jì)發(fā)達(dá)的一線城市和長(zhǎng)三角區(qū)域。

(4)針對(duì)戰(zhàn)略規(guī)劃,提出了鑫和投資的運(yùn)營(yíng)策略。運(yùn)營(yíng)策略從項(xiàng)目篩選標(biāo)準(zhǔn)、盡職調(diào)查流程、投資決策、風(fēng)險(xiǎn)控制策略、融資策略、退出策略、規(guī)范的財(cái)務(wù)管理體系和專業(yè)化隊(duì)伍建設(shè)等方面入手,制定相應(yīng)的經(jīng)營(yíng)策略。

(5)私募投資機(jī)構(gòu)的發(fā)展策略并非一成不變的,應(yīng)該隨著外部環(huán)境和內(nèi)部環(huán)境的改變而相應(yīng)進(jìn)行調(diào)整,本文基于理論與實(shí)務(wù)相結(jié)合,找到鑫和投資最優(yōu)的發(fā)展策略,并加以研究論證,確保企業(yè)實(shí)施后能夠形成有效、健康的長(zhǎng)遠(yuǎn)發(fā)展。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 創(chuàng)業(yè)管理論文:金輪科創(chuàng)油淬火鋼絲項(xiàng)目商業(yè)計(jì)劃書2015-09-14

- 高校畢業(yè)生擇業(yè)信息源對(duì)于擇業(yè)意向的影響研究2015-10-12

- 農(nóng)行景德鎮(zhèn)分行信貨風(fēng)險(xiǎn)管理研究2018-02-13

- 創(chuàng)業(yè)機(jī)會(huì)識(shí)別管理對(duì)創(chuàng)業(yè)職業(yè)轉(zhuǎn)換決策的效應(yīng)研究2020-02-27

- 基于政府管理視角下的孝感市高校大學(xué)生創(chuàng)新創(chuàng)業(yè)管...2020-03-15

- 創(chuàng)業(yè)管理碩士研究生的畢業(yè)論文要求多少字?要求3萬(wàn)...2020-04-09

- 民辦高校創(chuàng)業(yè)基地管理研究--以鄭州科技學(xué)院為例2020-04-20

- 創(chuàng)業(yè)成長(zhǎng)型企業(yè)內(nèi)部控制有效性管理研究2020-05-01

- 福州CA免漆家具有限公司創(chuàng)業(yè)計(jì)劃管理研究2020-07-26

- 創(chuàng)業(yè)板公司高管特征與企業(yè)績(jī)效相關(guān)性研究2021-01-03

表咨詢")