出版眾籌會計模式研究

時間:2018-04-05 來源:51mbalunwen.com作者:lgg

本文是一篇會計學論文,會計論文是經濟論文的一種,屬于議論文的范疇。就議論文面言,存在多種形式,如報刊的社論、評論、短評,有關機構的各分析報告等,我們這里所指的是學術論文。(以上內容來自百度百科)今天為大家推薦一篇會計學論文,供大家參考。

1 緒論

1.1 研究背景

1.1.1 眾籌起源及互聯網時代眾籌的爆發式發展

1713 年,英國詩人亞歷山大—蒲柏通過向大眾籌集資金,出版了自己花了五年時間將古希臘詩歌翻譯成英語的詩集《伊利亞特》,這一事件的完成被認為是眾籌的起源。實際上,在人類的發展史上,體現“眾籌”方式的事件早已有之。就中國古代來看,宗教領袖通過向信徒收集人力、物力、財力幫助那些正在挨餓的群眾;給無家可歸的平民百姓建造家園,創造一個美好的家庭環境。抗戰時期,黨內領袖號召群眾“有錢出錢,有力出力,有智出智”共同抗日的舉動無不體現著“眾籌”的思維理念。19 世紀末 20 世紀初的美國為我們提供了一個最為有力證明眾籌的案例—通過發動群眾建立起來的美國新制度與體系。然而工業革命的發展導致耕種技術的提升,為了適應這種變化,農民迫切需要更換自己的農作物工具。其他一些行業也面臨技術缺乏資金緊張的局面,眾籌由此應運而生。1876年,美國與法國聯手通過眾籌融資方式為美國最著名的紀念物—自由女神像籌集所需資金。兩國公民通過召開會議,拍賣藝術品,戲劇表演等方式為其籌集足夠資金。自由女神像的雕刻者通過創作一些小型的帶有捐贈者名字的自由女神像來答謝為建造女神像捐錢的群眾。這與現今眾籌過程中以禮物等非資金方式感謝出資人的方式是一致的。隨著互聯網技術與電子商務的蓬勃發展,一些基本工具正在線上或者線下募集資金。越來越多的人們開始信任網購、依賴網購,網購可以把更多的東西擺在面前讓購物者有更多的選擇權力,更可以節省時間與金錢[1]。2005 年,一家小額貸款機構 Kiva 成立,機構主要是為了從美國人那里籌集資金然后提供給資金缺乏的發展中國家創業人員。中小企業本來在銀行貸款方面就是極其困難之舉加上金融危機的影響,中小企業想要向銀行貸款更是難上加難。2009 年 Perry Chen創辦了 Kickstarter,幫助那些資金短缺的藝術家、音樂追夢者。積少成多的捐贈可以幫助有夢想的人實現他們的目標,同時支持者也可以得到藝術家回贈的CD、DVD、以及更多禮品。眾籌涉及領域非常廣泛,涵蓋了災難援助、音樂、農業、藝術出版、電影、演出、科技、書籍、政治陣營的支持、企業籌資等。美國擁有全世界最多的眾籌平臺數量同時有兩家龍頭平臺不負眾望的在眾籌行業遙遙領先,成功的眾籌項目數量達到 6000 多個。在眾籌行業發展最活躍的前十個國家中,歐洲占據了六個,包括德國、英國、意大利、法國、西班牙與荷蘭。歐美已經將眾籌納入 2020 戰略計劃,希望利用這個計劃提升就業水平促進企業的健康快速發展。相對于對歐美眾籌行業發展的高度關注,日本的眾籌行業受到關注的程度不高,但日本的個人金融資產達到 15 萬億美元(僅次于美國),其中現金和存款數額達到 8 萬億美元,位列世界第一[2]。2014 年日本金融監管局頒布了新的監管規則,放開眾籌的監控,使得眾籌行業快速發展起來。截至到 2016年年底,根據對互聯網等公開信息的整理發現:我國健康營業的眾籌平臺總數達到 415 家,其中互聯網非公開股權融資平臺共計 118 家[3]。

..........

1.2 研究目的及意義

隨著互聯網技術的全面快速發展,眾籌融資搭上互聯網之后進入了爆炸式發展階段。眾籌這種全新的金融以及產業生態系統在未來領域將會發揮越來越重要的作用。出版行業正在尋找與互聯網的良好融入契機由此催生了出版行業與眾籌的結合,這將會給出版業帶來不少機遇。囿于目前國內政策的局限出版眾籌行業發展前景暫時還不清晰,特別是股權出版眾籌模式正處于法律游走地帶。本文希望通過對國內眾籌行業發展狀況的總結以及存在問題的分析旨在為出版業引入社會資本支持融合發展提供決策參考。眾籌的蓬勃發展不僅可以給出版行業與互聯網結合一個充足的理由,而且也給正在尋求出路的出版行業一個機遇。出版眾籌具有低風險,由于在圖書出版印刷之前已經有了明確的訂購數量,不會產生圖書賣不出去囤積的現象。出版眾籌還具有大數據營銷特點:在網絡發達的今天隨處可以看見網絡上的圖書信息,病毒式的推銷方式也讓我們不可小覷網絡的力量。在國內雖然大部分國家財政支持的出版社不需要為出版資金而苦惱,但是對于一些私人出版社以及想出版自己圖書的缺乏資金的個人來說眾籌就是一個新的出版通道。出版眾籌融資模式的研究可以給更多有價值的有創新性的圖書提供一個平臺,也給優秀的作者帶來創作熱情。眾籌平臺對于我國圖書市場中一些嚴肅類、學術類、以及翻譯類等小眾化圖書和專業性較強類圖書提供一個有意義的融資平臺。眾籌融資模式的研究能夠促進國內文化產業的蓬勃發展,健全各種圖書的種類滿足不同讀者的各種需要。

..........

2 國內外眾籌行業發展現狀

2.1 國內眾籌行業發展現狀

如圖 2-1 所示:國內一共上線了 808 家眾籌平臺。2011 年上線 3 家平臺目前已有一家平臺轉型或者下線;2012 年上線了 11 家眾籌平臺轉型或者下線 4 家平臺;2013 年上線平臺數為 20 家轉型或下線 12 家;11 年到 13 年期間總共上線34 家平臺占比 4.21%;2014 年國內眾籌平臺數量劇增達到 168 家上線平臺,占比 20.79%;2015 年繼續保持增勢眾籌平臺數量達到 289 家,占比為 35.77%;2016年上線平臺數量依然可觀達到 278 家,占比 34.41%;2017 年上半年眾籌平臺數量銳減僅有 39 家眾籌平臺上線。從圖中可清晰看出在 2017 年上半年的 808 家眾籌平臺中,已經轉型或者下線的平臺數量為 369 家,還在繼續營運的平臺數量為439 家。(圖表中數據來源:《眾籌家》(截止到 2017 年 6 月底))如圖 2-2 所示:2011 到 2013 年期間上線的 34 家平臺中,正常運營的與已經轉型或者下線的平臺數量各占一半,均是 17 家;2014 年仍在正常營運的有 87家,占 14 年全部上線平臺數量的比例為 51.79%;2015 年還在正常運營的平臺數量為 147 家,占全年上線平臺數量的比例為 50.87%;2016 年正常運營平臺數量為 151 家,占比為 54.32%;2017 年上線平臺中已經下線或者轉型平臺數量為 2家。(圖表中數據來源:《眾籌家》(截止到 2017 年 6 月底))

.........

2.2 國外眾籌行業發展現狀

如圖 2-6 是 2010 年到 2016 年全球眾籌平臺數量走勢圖,從圖中可以清晰看到 2010 年到 2016 年年間眾籌平臺數量增加了 1506 家。特別是 2012 年后每年眾籌平臺數量都在大幅增加,這主要是由于各國監管部門對于眾籌發展的全力支持,制定出符合國內眾籌發展的相關監管制度。眾籌快速發展催生了制度的產生,制度的規范又促進了眾籌行業的蓬勃發展,所以全球眾籌平臺數量才會保持大幅度的增長趨勢。隨著更加規范的制度的產生,越來越多的專業眾籌平臺將會出現,眾籌將會進入又一個爆發式發展階段,為全球金融的發展帶來機遇。眾籌的蓬勃發展不僅對于全球眾籌投資者有利,更重要的是其可以為創業者提供更多的機會與支持,發揮創業者的優勢,促進新興產業的誕生,推動社會經濟的發展。(圖表中數據來源:《中國產業發展研究網》)如圖 2-7 是 2010 年到 2016 年全球眾籌平臺數量增長率的變化趨勢,2010年到 2011 年與 2012 年到 2013 年增長率保持同比上升的趨勢,其余年份增長率則較為緩慢。隨著大部分發展中國家制度的完善,未來眾籌平臺增長率將會保持大幅上升的趨勢。(圖表中數據來源:《中國產業發展研究網》)

..........

3 我國出版眾籌的發展現狀及存在的問題............22

3.1 國內主要出版眾籌平臺分析............22

3.2 國內眾籌平臺出版眾籌項目數量....23

3.3 出版眾籌規模分析.......24

3.4 現有出版眾籌模式分析..........25

3.5 出版眾籌存在的問題分析.....28

4 出版業眾籌模式選擇分析......32

4.1 傳統出版眾籌模式選擇分析...........32

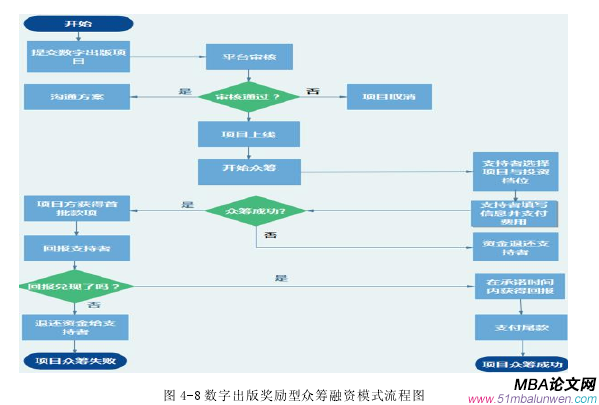

4.2 數字出版眾籌模式分析.........33

5 我國出版眾籌政策發展建議............42

5.1 完善《證券法》、《刑法》相關條例.....42

5.2 突破人數限制的蕃籬.............43

5.3 建立小額發行豁免制度.........43

5.4 知識產權保護.....44

5 我國出版眾籌政策發展建議

采用股權眾籌之前我們需要了解當前我國法律法規的相關制度以確保在符合相關規定的基礎之上開展股權眾籌項目。目前,在我國股權眾籌項目開展過程中非常容易陷入非法集資領域。非法集資是指未經有關部門依法批準,包括沒有審批權限部門批準的集資;有審批權限部門超越權限批準集資,即集資者不具備集資的主體資格,承諾在一定期限內給出資者還本付息[21]。非法集資罪包括非法吸收公眾存款罪,集資詐騙罪,證券類法律風險包括:私自刊行股票、公司、企業債權罪,欺詐發行股票債權罪等罪名。在股權眾籌運營模式中:眾籌項目方通過眾籌平臺進行宣傳與募集資金并且承諾給予投資者一定的回報,非常容易陷入非法吸收公眾存款問題。擅自發行股票罪行有兩條法律紅線需要項目方與眾籌平臺注意:一是公開發行:依據《證券法》的規定如果向不特定對象發行或者特定對象發行人數超過 200 人即構成公開發行。公開發行需要向有關部門申報審批加大了眾籌成本不利于股權眾籌的發展。二是眾籌人數的限制:依據《公司法》的規定股份有限公司的股東人數不能超過 200 人,成立有限合伙制股東人數不能超過 50 人。目前國內對于特定對象沒有明確的定義,這就會導致一些投資者成為不特定對象繼而構成欺詐行為。

5.1 完善《證券法》、《刑法》相關條例

目前國內證券法規制的證券包括股票、政府債券、認股權證、公司債券、企業債券、證券投資基金份額。從中我們可以看出證券法的范圍十分的狹窄,這讓我國一些具體投資收益性質的交易處于非法集資的邊緣。在法律邊緣游走非常容易觸及當前的法律紅線,觸犯“非法集資罪行”特別是非法吸收公眾存款罪。這給一些具有投資收益性質的交易造成不便同時也阻礙了資金的流通。在美國的證券法中是不存在非法集資罪名的,這些具有投資收益性質類型的交易囊括在“投資合同”中。韓國在《資本市場法》中同樣給了投資合同證券合法的地位。我國應該在《證券法》中修改條款,擴大“證券”的含義讓現存所謂的“非法集資”囊括在“證券發行”的概念中,建立相關證券發行的注冊制度與加強信息的披露制度,明確“非法集資”的合法地位。為了避免傷害金融領域的新思維,鼓勵金融創新《刑法》應該廢除“非法吸收公眾存款罪”將其裝入某類特定的金融犯罪類型中。

.........

結 語

眾籌作為互聯網融資新模式在許多行業得到了長足的發展,特別是股權眾籌已經成為許多行業一種重要融資模式。出版眾籌作為出版業行業融資的一種創新模式,在發達國家已經有了很多實踐,發展出了良好的商業模式,形成了完善的出版眾籌平臺。在國內,由于受觀念、思維及政策等諸多因素的影響,出版眾籌發展緩慢,新興的數字出版領域還未涉及,從總體上看,還處于起步階段。未來出版眾籌若要取得長足發展,一方面要依賴于國內眾籌平臺的整體發展,另一方面需要出版業轉變觀念和思維模式,實行更加靈活的體制和機制,積極開展多元化的融資模式,特別是在新興的數字出版領域發展股權眾籌模式,加大吸引社會資本進入的力度,同時還需要政府有關部門在法律法規的完善,互信機制的建立以及知識產權保護體系建設等方面的共同推進。出版眾籌是出版行業一種開創性的行為,它為出版行業的發展開辟了新的融資途徑,提供了新的發展思路,它不僅改變了出版業的生產方式,而且還將為新興的數字出版帶來發展的契機。

..........

參考文獻(略)

相關閱讀

- 中國溫室氣體排放聲明鑒證業務準則框架構建研究2015-10-30

- 創業板上市公司科技創新投入與財務績效的相關2015-11-18

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- X市農信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 互聯網企業的會計盈利模式研究2018-04-18

- 會計股權結構與過度投資的相關性研究2018-04-28