傳媒企業借殼上市財會問題及對策研究

時間:2018-04-16 來源:51mbalunwen.com作者:lgg

本文是一篇財會管理論文,財會是財務、會計的并稱,其中財務泛指財務活動和財務關系,是指企業再生產過程中的資金運動,它體現企業和各方面的關系,也指從事財務工作的人員;會計是以貨幣為主要計量單位,采用一系列專門的方法和程序,對經濟交易或事項進行連續、系統、綜合地核算和監督,提供經濟信息,參與預測決策的一種管理活動,也指從事會計工作的人員。(以上內容來自百度百科)今天為大家推薦一篇財會管理論文,供大家參考。

1 緒論

1.1 研究背景及意義

“十二五”期間,傳媒產業迅速發展,文化傳媒也逐步成為國家綜合實力的“軟實力”。政府的利好政策和市場需求促使我國傳媒產業快速發展。在國際傳媒產業發展的趨勢影響下,國務院辦公廳于 2010 年 6 月發布《三網融合試點方案》,即電信網、廣播電視網和互聯網從原先獨立狀態發展為相互滲透和交融。這意味著傳媒企業在資本運作的影響下,將不斷整合優勢資源,擴大市場和盈利空間,利用資本和品牌的作用,搶占大部分傳媒市場。長期以來,傳媒產業作為事業單位,由政府機關管理,既不能形成規模效應,也不能有效的利用、配置資源,長期忽視了傳媒產業的經濟屬性。因此,我國對其進行轉企改制,實行企業管理與運營;在市場上,隨著互聯網的迅速發展,新興傳媒得到機遇,快速發展。但由于我國傳媒產業規模小、競爭力弱和組織散亂,難以在短時期內快速增值,因此資本運營為傳媒企業的快速發展提供了可能。通過資本運營籌集資金,形成傳媒產業跨行業、跨區域、跨媒體的整合,加速我國傳媒產業規模化、產業化、集約化經營,增強其在國際市場的競爭力。如此,我國傳媒產業的上市將是資本市場的重要內容。但與企業上市需求相比,新股發行較為緩慢,甚至出現 IPO“堰塞湖”現象,雖然自 2016 年起,證監會開始加快 IPO 速度,但保守估計仍需兩至三年。尤其傳媒行業不僅面臨 IPO的雙重審核制度,而且由于輕資產或輕存貨,也難以達到 IPO 的要求。中國證監會修訂了《上市公司重大資產重組管理辦法》,雖然導致陸續有多家上市公司修改甚至終止其重大資產重組方案,但是傳媒業的借殼上市仍舊火熱。“史上最嚴監管制度”并沒有致使借殼這一重組方式退出歷史舞臺,反而會增加優質借殼上市案例,因為證監會對于借殼上市的規定愈加嚴格,將遏制不良上市行為,對于需要借殼上市的企業來說,需要更加周全的準備,更加注重成本分析,只有擁有較好的實力和充分的準備,借殼上市才能順利進行。

...........

1.2 文獻綜述

關于借殼上市的特征研究,國外學者主要從殼公司和借殼公司兩個方面展開研究。國外學者對于殼公司的研究結論較為統一,均認為殼公司的主要特征是:經營能力較差;存在同行業聚集性;股價很低,多數為“凈殼”。Gleasona&Rosenthalb(2005)以 1987-2001 年在美國成功借殼上市的 121 家公司為樣本,得出殼公司經營效果較差,盈利能力較弱,并且其中 27%為同一行業借殼上市。Floros&Sapp(2011)對股市上 579 家殼公司進行研究發現,大多數殼公司做好了出讓準備,股價較低。國內學者對于殼公司的研究更加細致。趙鍇(2000)和操寰(2011)均發現多數殼資源為夕陽產業,面臨困難較多,如規模小、發展前景差,利潤空間小以及資產組成較為單一等。周文敏(2009)分析了借殼上市市場行為的特征:1.優質資本注入;2.殼公司收益差,關聯企業少,歷史包袱輕;3.政府成為推動力。趙昌文等(2001)在研究大量殼公司基礎上總結殼公司特點為:成長性差;利潤率和市場估價遠低于同行業平均水平;盈利能力和變現能力弱等。國外學者對借殼公司特征研究結果為:Muller(1980)統計了 7 個國家借殼上市的公司的財務指標,發現大部分公司在借殼上市前資產增長率和負債率高于同行業水平,但借殼上市后績效并沒有高于同行業水平。Thomas James(2007)研究發現選擇借殼上市的多為國有股份企業和資本密集型企業。Floros &Shastri(2009)通過美國資本市場,驗證了借殼上市公司其信息透明程度遠沒有 IPO 上市公司的高,通常只公開股權結構方面的信息。Brown & Ferguson(2010)通過澳大利亞資本市場,發現借殼上市公司規模不小,甚至比同期 IPO 上市公司的資本和股本規模大,同時發現借殼上市的公司經歷的時間比 IPO 的要長。國內學者對于借殼公司特征的研究成果為:王冉冉(2012)和周妍(2013)通過描述性統計的方法研究我國滬深股市借殼上市行為,發現借殼上市受經濟環境的影響較大,并多集中于房地產業和金融業,時間集中于 2007 年-2009 年,且多為民營企業。彭曉潔(2011)對 2005 年-2009 年間民營企業借殼上市案例進行研究,發現借殼上市公司多為資本密集型行業,且其成為殼公司控股股東的方式多種多樣。陳丹鳳(2014)通過對東北證券的研究發現借殼上市多為地方、民營企業,且其上市目的是為了尋求更大的發展。

..........

2 相關概念和理論基礎

2.1 相關概念定義

殼是指上市資格,即法律所賦予的企業在資本市場進行股權交易的資格。由于我國證監會出臺新規,企業直接 IPO 上市與借殼上市擁有同樣的要求與難度,因此殼已經失去了其稀缺性、收益性的特點。借殼上市主要分為狹義和廣義概念。狹義的借殼上市是指集團母公司將其優勢資源通過資產重組的方式注入其全資子公司,如此間接上市,實現自身的發展戰略。因此狹義的借殼上市單指非上市控股母公司與上市子公司的資產重組。廣義的借殼上市涵義比較廣泛,其不僅包含狹義的借殼上市,并且包含反向購買,即通俗所說的買殼上市。反向購買是指非上市公司購買殼公司的股權,從而取得殼公司的控制權,然后注入本公司的優質資產,從而上市。因而借殼公司為非上市公司,并且是法律角度的子公司,但確是實質上的控制方,在會計角度是購買方。廣義的借殼上市為本文的研究內容。

........

2.2 研究方法理論基礎

本文的研究方法主要是文獻研究法、描述性統計法、事件分析法以及財務指標分析法。而事件研究法和財務指標研究法有其理論基礎,因此,在這里重點介紹。這兩種方法是用來研究企業在借殼上市后,市場以及財務指標對此事件的反應。企業借殼上市的效應微觀層面表現在交易雙方資源的重新整合,從而使相關利益主體發生變化,同時帶來公司業績和價值的增長。主體變化和價值增長通常體現在兩個方面:一是并購前后上市公司股票價格的波動,二是借殼企業會計指標的變化。在借殼上市效應分析中相應的有兩種衡量方法:事件研究法和會計指標法,對借殼上市產生的市場效應和財務績效進行評價。事件研究法檢驗資本市場對借殼上市事項的反應,即通過觀察借殼上市前后上市公司股價的波動程度及股票收益率的變化衡量借殼上市對企業績效的影響。對事件研究法的應用前提是資本市場的弱有效性假說,王少平(2006)和國內其他學者的研究表明:中國的資本市場基本上是弱有效,在該條件下的市場上所有公開信息均已反映在股票價格上,即投資者是理性的對待事件,因而在股票實際收益中減去正常收益(估計出的時間沒發生的收益),得到的異常收益就可以衡量資本市場對反向并購事項的異常反映程度。

.........

3 傳媒企業借殼上市現狀與特征.........12

3.1 傳媒企業借殼上市現狀.........12

3.2 傳媒企業借殼上市特征.........14

4 傳媒企業借殼上市過程中存在的問題.............18

4.1 政策干預過多.......18

4.2 存在信息不對稱現象...........18

4.3 借殼公司準備不充分...........19

4.4 借殼公司重組有難度...........19

4.5 政策與監管制度不完善.........19

5 城市傳媒借殼青島堿業上市案例分析.............21

5.1 借殼交易主體與重組方案.......21

5.2 城市傳媒借殼上市動因分析.....24

5.3 城市傳媒借殼上市前后資本市場表現.......25

5.4 城市傳媒上市后治理結構優化.............28

5.5 城市傳媒財務績效分析.........29

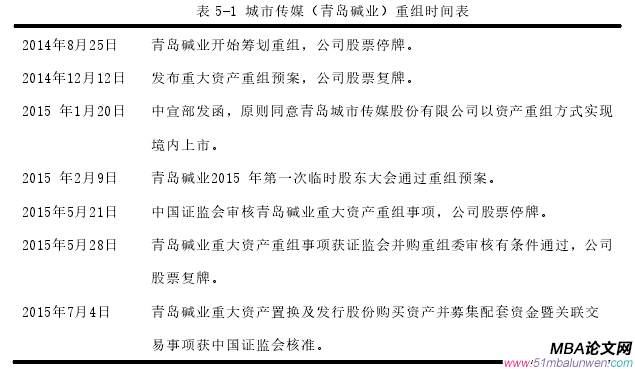

5 城市傳媒借殼青島堿業上市案例分析

5.1 借殼交易主體與重組方案

5.1.1 借殼方——城市傳媒

城市傳媒是青島出版集團旗下全資子公司。2012 年成立青島出版傳媒股份有限公司,完成出版發行板塊的股份制改造。2015 年 9 月,旗下城市傳媒在上海證券交易所正式開牌,成為山東省文化企業主板上市的第一股。2009 年青島出版集團由青島出版社轉企改制為國有獨資公司,位于山東省青島市。其不斷發展,成為了覆蓋出版全產業鏈的出版傳媒集團,2014 年其總體經濟規模位居全國單體出版社第 11 為,副省級城市出版社第 1 位。下圖所示為青島出版集團的組織框架圖,如下圖所示,可以看出,城市傳媒為青島出版集團的全資子公司。青島堿業原名青島化肥廠,成立于 1958 年;1984 年更名為青島堿廠;1994年成立股份有限公司,總股本 14472 萬股,其中國家股為 13684 萬股,主營業務為純堿、化肥的生產、銷售;氮肥產品;蒸汽供應;進出口業務(按照核定商品清單)等。公司在 2000 年 3 月上市,隸屬于國資委。青島堿業經營至 2013 年,由于市場壓力增大,純堿產能過剩,2012 年公司虧損 2.55 億元;因此青島堿業將 2013 年的利潤目標設為“虧損總額不超過 1.6 億元”,可以看出其對自身的發展前期持悲觀態度。因此,面對如此困境,青島堿業試圖轉型,尋找新的增長點,但短期內盈利能力改變困難,改善經營狀況壓力巨大。

........

結論

本文在查閱、整理相關文獻的基礎上,梳理了相關的理論基礎,再此基礎上,以 2010 年至今在 A 股借殼上市的 17 家傳媒企業為樣本,分析了傳媒企業借殼上市的現狀與特征,并總結出其出現的相關問題。同時,選擇城市傳媒借殼上市的案例,介紹其借殼上市的過程后,深入分析了其上市的動因、資本市場反應以及其財務績效表現。在研究基礎上,得出以下結論:

(1)2014 年左右是傳媒企業借殼上市的高峰時期,原因可以認為是政府政策的大力支持和推動,因而傳媒企業出現了并購重組高峰。借殼公司大多為國企,且實力雄厚,規模較大,并且政府干預、支持較多。殼公司其股權相對較為集中,且多為夕陽行業,難以獲得新的經濟增長點,盈利能力弱,資本運營較差。借殼上市的模式多集中于定向增發和資產置換模式,并且政府干預較多,因此會出現股權無償劃轉的情況。從地域分布來看,借殼行為大多集中與經濟較為發達的地區,如東南沿海等地,或者是文化底蘊較為深厚的省份,如長江中下游流域。

(2)傳媒企業受政府政策干預過多,政府影響力大于市場影響力;借殼上市中信息不對稱現象較為嚴重;并且借殼公司難以有效獲得殼公司的控制權;重組難度大;政策和監管制度不夠完善;以及我國借殼上市的監管制度不斷變遷,正在由不完善逐步發展完善,但仍存在許多需要注意的問題。

(3)傳媒企業借殼上市的動因為:IPO 難度較大,借殼上市行之有效且節約時間成本;可以直接從證券市場獲得融資,融資方式與融資金額增加;整合優勢資源,實習企業的轉型升級;政府給與支持,借殼上市較為順利;實現協同效應,重新樹立企業形象,完善管理制度。

(4)城市傳媒借殼上市案例研究結論:城市傳媒借殼上市后在資本市場中出現正效應,其超額累計收益率直線上升,說明資本市場反應良好;城市傳媒借殼上市后其股權結構、治理結構不斷優化,主營業務經過調整,創造出新的經濟增長點,帶來了巨大的盈利能力;通過對比借殼前后的財務指標可以發現,城市傳媒的償債能力和盈利能力均出現了大幅增長,但營運能力和發展能力仍需加強,管理者需要尋找原因,為企業尋找新的發展動力。

..........

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02

- BJ會計師事務所財會審計質量控制研究2018-05-15