結構突變下國際原油價格與中美股票價格的波動溢出效應

時間:2018-04-20 來源:51mbalunwen.com作者:lgg

本文是一篇國際貿易論文,國際貿易專業屬于經濟學學科范疇,主要以經濟學理論為依托,包括微觀經濟學、宏觀經濟學、國際經濟學、計量經濟學、世界經濟學概論、政治經濟學等。(以上內容來自百度百科)今天為大家推薦一篇國際貿易論文,供大家參考。

1 緒論

1.1 選題背景與意義

原油作為世界上最重要的初級能源,約占世界能源的 40%,作為工業社會的基礎能源和原材料,關系著國民經濟的各個方面,被稱為“工業的血液”。同時,作為“黑色黃金“,原油也是對沖通貨膨脹影響和貨幣貶值風險的重要工具。由于原油的不可再生性和稀缺性,原油在世界政治、經濟、軍事中具有舉足輕重的地位。由于需求的不斷增加,國際原油市場愈發復雜,其價格變化也是波動很大。國際油價自 1997 年亞洲金融危機暴跌至 10.8 美元/桶后,從 2002 年起,在多種因素的作用下,國際油價呈現幾乎單邊上漲趨勢,在 2008 年 7 月到達歷史最高點 147 美元/桶。受 2008 年美國次貸危機引發的全球金融危機影響,原油價格出現巨幅下降,至 2008 年底暴跌了 80%。隨后在各國救市和寬松貨幣政策的刺激下,油價逐漸企穩反彈,2011 年突破百元大關,但在 2014 年又是一輪單邊下跌行情,2015 年中有兩次反彈,2016 年 2 月跌破 30 美元/桶,隨后由于供需基本面的改善,國際油價開啟一輪企穩反彈。股票市場作為現代金融市場的核心部分,能夠很好地反映國民經濟發展水平,是其一個重要參考指標,可以作為國家經濟發展的“晴雨表”。作為宏觀經濟的代言人,在當前金融市場一體化和經濟全球化的背景下,我國股票市場與國際接軌進度逐步加快,與國際原油市場之間也有著密切的關聯,同樣受到原油價格波動的影響。我國股市自 1996 年 12 月 16 日開始漲停板制度后,波動幅度一直較大。1997年亞洲金融危機的深化使得 A 股經歷了兩年的熊市,1999 年開始好轉;2001 年互聯網泡沫破滅,股市進入長達 4 年的熊市,2005 年-2007 年股市受政策刺激和經濟回暖,進入牛市階段,10 月 16 日達到了歷史最高點 6124 點,短短 2 年間股指增長了 5 倍。而后,受金融危機的影響,上證綜指又在 1 年間跌破了 2000 點。面對金融危機沖擊,中國經濟面臨硬著陸的風險,中國政府于 2008 年提出了促進經濟平穩増長和進一步擴大內需的十項措施,即被大家所熟知的"四萬億經濟刺激計劃",在這種量化寬松的環境下,股票市場又逐漸回暖,在 2009 年 10 月上證綜指突破了 3000 點。此后,上證綜指一直在 2000 點到 3000 點附近徘徊,直到最近一波牛市,上證綜指在半年時間內由 2000 余點攀升至 5000 余點,而在 2 個月內又一次跌破了 3000 點。

.........

1.2 研究思路和內容

本文將按照計量經濟學統計方法以及國際原油市場和股票市場的相關理論,對各自市場的價格波動率在統計上的特征、動態相關關系以及在結構突變影響下國際原油價格與中美股票價格的波動溢出效應研究等進行論述。文章細分結構如下:第一章:緒論。首先介紹本文的研究背景與意義,接下來進行國內外文獻綜述分析,并從綜述中第二章:首先是國際原油市場與股票市場波動及關系相關理論基礎介紹。然后從現代金融學與行為金融學兩方面分別對國際原油與股票市場可能產生波動溢出效應的原因進行了介紹,為后文的分析提供了理論基礎。第三章:國際原油價格與股票價格方差結構突變點檢測。首先介紹了相關概念,重點介紹方差突變點檢測的相關理論模型—修正的 ICSS 算法,最后對檢驗到的方差結構突變點與經濟社會中的事件相結合,對其進行解釋。第四章:國際原油價格與股票價格的波動溢出效應研究。本章分兩個部分,第一部分介紹本文用來分析波動溢出效應的 GRACH 模型與 BRKK-GARCH 模型。第二部分運用第一部分所介紹的 GRACH 模型與 BEKK-GARCH 模型對國際原油價格與股票價格間跨市場的波動溢出效應進行實證分析。第五章:結構突變下國際原油價格與股票價格的波動溢出效應研究。主要是將第四章中的方差結構突變點引入到 BEKK-GRACH 模型中,構造一個含結構突變點的波動溢出模型。然后在這個新的波動溢出模型中對結構突變影響下的國際原油價格與股票價格的波動溢出效應進行實證分析,同時把得到的實證結果與第三章不考慮結構突變影響的波動溢出效應結果進行對比,并對結果差異進行解釋。第六章:總結。總結本文研究結果,提出切實可行的政策建議。

............

2 國際原油市場與股票市場波動及其關系的理論基礎

由第 1 章的文獻綜述可知,國際原油市場與股票市場兩個市場間的互動關系一直是學者關注的重點,而且對于兩者關聯性的存在也通過對不同國家的原油市場與股票市場的實證研究得到了證明,本章將從經濟理論角度對國際原油市場與股票市場的的相關性及波動溢出效應進行簡單梳理。

2.1 金融時間序列的波動性及其特征

風險管理是資本市場上一個重要話題,市場產品風險的度量是風險管理的基礎內容,金融風險的本質標的為金融市場價格的波動性。隨著各國金融市場的快速發展,金融市場活動緊密性與復雜性日益提高,投資者對金融風險即市場價格的波動的重視也日漸加深。在現代經濟理論中,某一變量波動指其某個特征隨時間變化,圍繞某特定的值或區間的變動的周期性過程。而在金融市場中,波動性指的是金融時間樣本序列在某個觀察期內上下起伏變化而呈現出的不穩定狀態。廣義上的金融市場波動是指金融資產在交易量、規模、價格以及比例等多方面的變化;由于不同因素經過不同渠道對金融市場波動的影響最終都會反映到金融資產的價格上來,狹義上的金融市場波動是指某一金融產品價格相對某一穩定值的上下起伏,即金融資產價格的波動,本文亦就此波動展開研究。學者研究中通常運用收益率的標準差或方差來度量金融資產價格的波動。統計上,學者用序列的方差或標準差來描述序列的離散程度,方差較大時,表明金融時間序列離散程度大,即其金融資產價格波動大;反之,方差較小時表明序列總體的離散程度較小,序列總體呈現小幅偏離穩定水平的特征,資產價格總體波動較小。

........

2.2 國際原油價格與股票價格波動關系的理論基礎

1970 年,Fame 提出了后來成為現代金融學理論的重要基石的“有效市場假說”。在研究市場間的波動溢出時,現代金融學主要以“有效市場假說”作為理論基礎。Kirby 等(1998)研究波動溢出是指出市場中有兩種信息,一種是普通信息,這種信息會同時對多個市場的預期產生影響,如通貨緊縮、貨幣縮緊、貨幣升值等,不同市場在消化這一普通信息的過程中可能會產生波動。由于市場差異,不同市場對于這一信息的反應速度不同,如股票市場與貨幣市場對于央行收緊貨幣的反應速度上貨幣市場反應更快,那么相對敏感的市場其對于信息吸收更快,反應也更快,波動在該市場率先產生,然后把這個波動傳遞到對相比而言對信息反應較慢的市場,從而造成不同市場的波動溢出效應;于信息反應較慢的市場來說,在這個反應過程中該市場又會綜合從對信息反應相對敏感的市場傳導過來的波動溢出作用,產生額外的波動,即波動溢出。針對國際原油市場與各國股票市場,普通信息可以是國際社會的重大事件、美國貨幣政策的重大變動、世界經濟發展趨勢轉變等。另一種是市場特異信息,其只對單個市場預期產生影響,主要通過跨市場投資者的投資行為影響其他市場的波動,這類信息與市場間對沖策略有關,帶來市場間的資金流動和價格差異波動。對于原油市場與股票市場而言,當股市處于熊市或者震蕩不安時,跨市場投資者可能會從股市退出,資金回籠到原油期貨市場,實現風險對沖,資金的進入勢必引起國際原油市場波動。當股市處于牛市或者走勢較好時,資金勢必會重新進入股票市場,在一定時期內社會的資金總量是一定的,從而會導致資金在不同市場間的流動。另一方面,原油市場的波動也會影響到股票市場,當原油一路上漲時,一方面會傳遞到股票市場相關板塊和個股,從而引起股票價格波動,另一方面會使得經濟總體壓力增加,從而對股市整體造成波動。

.........

3.國際原油價格與中美股票價格的結構突變研究 ................13

3.1 結構突變點的概念 ........13

3.2 方差結構突變點的檢測方法—修正的 ICSS 算法 ............14

3.3 國際原油價格與中美股票價格方差結構突變點檢驗 ....16

3.4 本章小結 ...........20

4.無結構突變點的波動溢出效應實證研究 ...............21

4.1 實證模型 ...........21

4.2 數據選取 ............23

4.3 實證結果及分析 ............26

4.4 本章小結 ............31

5 結構突變下的波動溢出效應實證研究 .....32

5.1 實證模型 ...........32

5.2 實證結果及分析 ............33

5.3 本章小結 ...........35

5 結構突變下的波動溢出效應實證研究

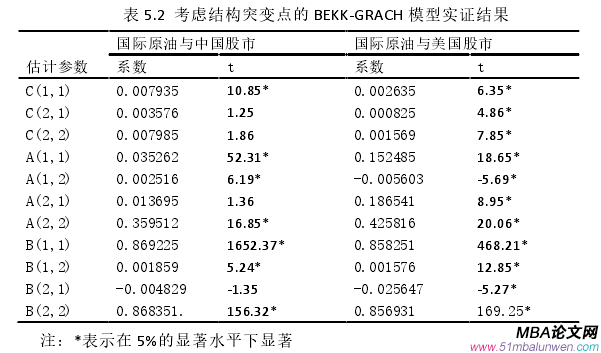

本文在第 4 章運用 BEKK-GARCH 模型發現國際原油市場與中美股票市場都存在 GARCH 效應,并且國際原油市場與中國股票市場沒有任何方向上的波動溢出效應,美國股票市場對國際原油市場有單方向的波動溢出效應。第 3 章運用修正的 icss 算法發現國際原油市場存在 5 個方差結構突變點,美國股票市場存在 7 個方差結構突變點,中國股票市場存在 8 個方差結構突變點。接下來,筆者將把這些結構突變點帶入 BEKK-GARCH 模型中進行檢驗,來探究結構突變點對國際原油市場與中美股票市場的波動溢出效應是否會有影響。

5.1 實證模型

國際原油市場與中美股票市場在過去數十年年間的發展中,由于受到國際金融市場和國內政治、經濟和社會環境等影響,原油價格和股價時間序列的數據生成過程產生了結構性變化。表 5.2 給出了帶結構突變點的 BEKK-GRACH 模型的估計結果。在表 5.2 中,參數 A(1,2)、B(1,2)、A(2,1)和 B(2,1)是用來判斷國際原油市場與上證綜合指數即中國股市、國際原油市場與標普 500 指數即美國股市間有無波動溢出效應的指標。其中,參數 A (1,2)和 B(1,2)衡量的是國際原油價格波動率對股票市場波動率的溢出效應,參數 A(2,1)和 B(2,1)衡量的是股票市場波動率對國際原油價格波動率的溢出效應。若參數 A(1,2)、B(1,2)、A(2,1)和 B(2,1)均顯著為零時,說明不存在國際原油市場到股票市場的波動溢出效應,反之若顯著不為零,說明兩個市場間存在波動溢出效應。其中,參數 A(1,2)和參數 A(2,1)衡量了跨市場波動傳遞效應;參數 B(1,2)和參數 B(2,1)衡量的是跨市場間價格波動持續性的相互影響程度。

..........

結論

本文基于 1996 年 12 月 16 日至 2016 年 12 月 30 日國際原油價格、上證綜合指數和標普 500 指數進行的實證分析,同時結合國際政治經濟環境變化對金融市場的沖擊的背景下,研究了國際原油價格波動率和中美股票市場收益率在結構突變因素影響下的市場波動溢出效應。本文首先運用BEKK-GRACH模型對國際原油市場與中美股票市場檢驗后發現,國際原油市場與中美股票市場都具有較強波動持續性和波動集聚性,國際原油市場與中國股票市場不存在波動溢出效應,美國股票市場對國際原油市場存在單向的波動溢出效應。由于國際環境變化、政治事件和經濟事件等外部影響會對時間序列的數據生成過程產生沖擊,使時間序列方差出現結構突變點,本文運用內生結構突變點檢驗方法對國際原油價格波動率、上證綜合指數收益率和標普 500 指數收益率序列進行檢驗,發現國際原油價格波動率序列存在 5 個方差結構突變點,上證綜合指數收益率序列存在 8 個方差結構突變點,標普 500 指數收益率序列存在 7 個方差結構突變點。最后,本文將發現的方差結構突變點引入 BEKK-GRACH 模型中,重新檢驗三者的波動溢出效應。實證結果表明,在考慮方差結構突變點的因素后,三個序列的波動持續性和波動聚集性明顯減弱,同時國際原油市場對中國股票市場存在單向的波動溢出效應,國際原油市場與美國股票市場存在雙向的波動溢出效應。

..........

參考文獻(略)

相關閱讀

- 匯率對俄羅斯對外貿易的影響2018-01-30

- 我國生產性服務貿易國際競爭力影響因素的實證研究2018-03-09

- 京津冀服務貿易競爭力影響因素研究2018-03-18

- 中國農產品企業國際貿易市場進入模式選擇研究2018-03-28

- 我國重化工業產業調整與轉移對區域碳排放差異貿易影響2018-05-31

- 中國出口對國內消費貿易需求的擠出效應研究2018-06-25

- 中國對西亞四國出口貿易的驅動效應及其影響因素2018-07-14

- 碳補貼政策下供應鏈企業一體化國際貿易策略選擇2018-07-29

- 碳配額不同分配機制下供應鏈碳減排策略及國際貿易...2018-08-16

- 城市碳減排成本及其國際貿易影響因素研究2018-08-30