可交換債券財(cái)務(wù)融資管理研究

時(shí)間:2018-05-21 來源:51mbalunwen.com作者:lgg

本文是一篇財(cái)務(wù)管理論文,財(cái)務(wù)不僅是國民經(jīng)濟(jì)各部門、各單位在物質(zhì)資料再生產(chǎn)過程中客觀存在的資金運(yùn)動(dòng)及資金運(yùn)動(dòng)過程中所體現(xiàn)的經(jīng)濟(jì)關(guān)系,更主要的是財(cái)產(chǎn)和債務(wù),即資產(chǎn)和負(fù)債等。(以上內(nèi)容來自百度百科)今天為大家推薦一篇財(cái)務(wù)管理論文,供大家參考。

第 1 章 緒論

1.1 研究背景

國外可交換債券的發(fā)展相對(duì)于我國更成熟。可交換債券誕生于 20 世紀(jì) 70年代的美國,一開始它作為一種期權(quán)投向市場(chǎng),該債券的持有人可以將債券交換為發(fā)行人持有的股票,也可以僅作為債券收回本金和利息。其最大的作用就是可以延遲資本利得而引起的稅收,因此在出現(xiàn)之初就受到投資者的追捧。至今日,很多發(fā)行公司都采用這種融資工具。在我國,可交換債券發(fā)展的起步比較晚,2008 年中國證監(jiān)會(huì)為解決由于股權(quán)分置改革而產(chǎn)生的“大小非”解禁問題,制定并出臺(tái)了《上市公司股東發(fā)行可交換公司債券試行規(guī)定》,正式推出了可交換債券。可交換債券雖經(jīng)推出,但因?yàn)闃?biāo)準(zhǔn)制定和監(jiān)管的不完善等原因,一直處于沉寂狀態(tài),直到 2013 年深交所發(fā)布《關(guān)于中小企業(yè)可交換私募債試點(diǎn)業(yè)務(wù)有關(guān)事項(xiàng)的通知》,同年福星藥業(yè)發(fā)行“13 福星債”,中國可交換債才完成首單發(fā)行,也是可交換私募債首單發(fā)行。2014 年,上深交所相繼發(fā)布《上海證券交易所可交換公司債券業(yè)務(wù)實(shí)施細(xì)則》和《深圳證券交易所可交換公司債券業(yè)務(wù)實(shí)施細(xì)則》,使可交換債券的發(fā)行有了操作層面的指導(dǎo)。同年 12 月,“14 寶鋼 EB”作為第一支發(fā)行成功的公募可交換債成功發(fā)行上市。2015 年證監(jiān)會(huì)、滬深交易所相繼出臺(tái)了文件,簡(jiǎn)化了非公開發(fā)行公司債的發(fā)行程序,放寬了公司債的發(fā)行條件,拓寬了交易場(chǎng)所,可交換債券迎來新的發(fā)展契機(jī)。尤其是 2016 年,發(fā)行數(shù)量為過去三年總和的一倍以上,在規(guī)模上也是過去三年總和的近三倍。所以不斷推進(jìn)對(duì)可交換債券的研究,促進(jìn)可交換債券的應(yīng)用,對(duì)我國證券市場(chǎng)的發(fā)展有重要意義。

....

1.2 研究目的和意義

本文以國內(nèi)外眾多學(xué)者的研究成果和理論為基礎(chǔ),通過對(duì)東旭集團(tuán)有限公司(以下簡(jiǎn)稱東旭集團(tuán))發(fā)行可交換債券案例的探討,對(duì)可交換債券進(jìn)行了深入研究,目的在于通過案例與理論的研究,找出可交換債券在發(fā)展中存在的問題,并針對(duì)這些問題試圖找出解決方案,最后歸納總結(jié)企業(yè)利用可交換債券融資的戰(zhàn)略意義。可交換債券同時(shí)擁有普通債券和股票的某些特征。對(duì)于發(fā)行者來說,發(fā)行可交換債券融資具有速度快、融資成本低、財(cái)務(wù)風(fēng)險(xiǎn)小的特點(diǎn),而且與可轉(zhuǎn)換債券相比,不會(huì)發(fā)生轉(zhuǎn)股后的成本攤薄效應(yīng);對(duì)投資者來說,在標(biāo)的股票行情上漲時(shí),行使交換權(quán)可獲得超額收益,行情不好時(shí),則不行使交換權(quán),通過獲得利息收益以保本。近幾年的時(shí)間里,可交換債券發(fā)展迅猛,無論數(shù)量還是規(guī)模都幾乎呈現(xiàn)幾何倍的增長。所以,開展關(guān)于企業(yè)發(fā)行可交換債券的研究有著突出的理論價(jià)值和實(shí)踐意義。首先,通過對(duì)可交換債券發(fā)展提出建議,為完善我國債券市場(chǎng)提供指導(dǎo)意義。2017 年 9 月在我國廈門召開了第九次金磚國家領(lǐng)導(dǎo)人會(huì)議,在會(huì)議中明確提出,在各國法律和政策的背景下,謀求債券發(fā)行時(shí)會(huì)計(jì)準(zhǔn)則的一致化和聯(lián)合做好審計(jì)監(jiān)督工作,為金磚成員各國之間債券市場(chǎng)的相互聯(lián)系、共同發(fā)展做好準(zhǔn)備,并促進(jìn)各國國內(nèi)和區(qū)域債券市場(chǎng)發(fā)展。在良好的債券政策背景下,加上近十年來,金融危機(jī)和股市的不穩(wěn)定性使債券成為投資利器,為可交換債券的發(fā)展帶來契機(jī),因此研究可交換債券是十分必要的。

....

第 2 章 國內(nèi)外研究現(xiàn)狀

2.1 可交換債券概述

2.1.1 可交換債券概念

可交換債券(Exchange Bond),全稱為可交換為其他公司股票的債券,指上市公司股東將持有的股票質(zhì)押給托管機(jī)構(gòu)后發(fā)行的,購買該債券的債券人可以在未來一定期限內(nèi)按照約定的條件交換被質(zhì)押的上市公司股票的債券。從中可以看出,可交換債券就是在純債的基礎(chǔ)上內(nèi)嵌了一個(gè)看漲期權(quán)[1]。這個(gè)看漲期權(quán)就是債券的持有人在換股期內(nèi),有權(quán)以持有的債券交換一定比例的標(biāo)的股票。

2.1.2 可交換債券與可轉(zhuǎn)換債券比較

可轉(zhuǎn)換債券是指上市公司將自身股票質(zhì)押給托管機(jī)構(gòu)后發(fā)行的,允許持有者在在未來一定時(shí)間內(nèi)按約定的條件轉(zhuǎn)換為上市公司股票的債券。從中可以看出,可轉(zhuǎn)換債券與可交換債券非常相似,都是在純債的基礎(chǔ)上內(nèi)嵌了看漲期權(quán)。

..........

2.2 可交換債券文獻(xiàn)綜述

在動(dòng)機(jī)研究方面,布倫南和施瓦茲(1988)認(rèn)為,當(dāng)投資者認(rèn)為當(dāng)市場(chǎng)前景不好或者市場(chǎng)前景難以估計(jì),或者公司的風(fēng)險(xiǎn)較大或無法明確評(píng)估時(shí),相比發(fā)行股票,企業(yè)更偏好于發(fā)行可交換債券[4]。因?yàn)閷?duì)投資者來說股票與可交換債券相比風(fēng)險(xiǎn)更大,所以在運(yùn)營或者財(cái)務(wù)方面有風(fēng)險(xiǎn)的公司,需要給予投資者更多的補(bǔ)償,才能吸引投資者并成功發(fā)行股票,這樣提高了發(fā)行人的融資成本。由于可交換債券的發(fā)行費(fèi)用基本與股票相同,但是利率低,因此融資成本低,所以當(dāng)公司的運(yùn)營和財(cái)務(wù)有較高的風(fēng)險(xiǎn)時(shí),更傾向于發(fā)行可交換債券[5]。Donald Chew(1998)在布倫南和施瓦茲研究的基礎(chǔ)上,認(rèn)為比起處于成熟期的企業(yè),剛成長起來的公司規(guī)模小,增長快,其市場(chǎng)前景不確定,更適宜發(fā)行可交換債券[6]。

.........

第 3 章 企業(yè)融資方式分析.....9

3.1 理論基礎(chǔ)........9

3.2 可交換債券融資的可行性分析...........12

3.3 我國上市公司融資偏好分析.......16

3.3.1 我國上市公司融資現(xiàn)狀........16

3.3.2 融資偏好原因分析........17

第 4 章 東旭集團(tuán)有限公司可交換債券案例研究........19

4.1 可交換債券發(fā)行的背景和歷程...........19

4.2 可交換債券的融資策略.......21

4.3 對(duì)東旭集團(tuán)的財(cái)務(wù)分析.......25

4.3.5 對(duì)換股后控股權(quán)的影響分析........30

第 5 章 對(duì)可交換債券的分析和相關(guān)建議......32

5.1 可交換債券的優(yōu)勢(shì).......33

5.2 可交換債券發(fā)展存在的問題.......34

5.3 對(duì)可交換債券發(fā)展提出建議.......38

第 5 章 對(duì)可交換債券的分析和相關(guān)建議

5.1 可交換債券的優(yōu)勢(shì)

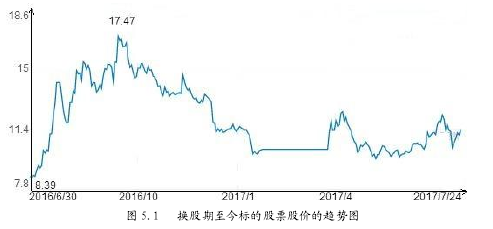

從東旭集團(tuán)發(fā)行可交換債券的案例中,可以看出可交換債券具有以下優(yōu)勢(shì)。為實(shí)現(xiàn)股票減持,若股東選擇直接在市場(chǎng)上拋售,會(huì)給股票市場(chǎng)帶來很大的壓力甚至引起動(dòng)蕩。而上市公司股東通過發(fā)行可交換債券,在成功發(fā)行債券后即可得到一筆資金,在達(dá)到交換條件時(shí),能夠在不減少子公司總股本的情況下,實(shí)現(xiàn)對(duì)子公司股票的減持,避免成本攤薄效應(yīng),不會(huì)對(duì)標(biāo)的股票價(jià)格產(chǎn)生大的影響。的意義,即實(shí)現(xiàn)對(duì)存量股權(quán)的盤活[37]。當(dāng)上市公司大股東資金缺乏,又無法找到合適的融資方式時(shí),大股東投入的資產(chǎn)只能變成閑置的股權(quán)。而利用可交換債券這一工具,就可快速獲得一筆資金,這樣不僅拓寬了上市公司大股東的融資渠道,也可以在一定程度上規(guī)范大股東的行為,減少大股東鋌而走險(xiǎn)占用上市公司資金的行為。普通的股票質(zhì)押貸款的質(zhì)押比率一般在 35%左右,最高不超過 60%。而發(fā)行可交換債的質(zhì)押比例更高,普遍在 70%到 100%之間。較高的質(zhì)押比率使可交換債發(fā)行方能獲得較高的融資規(guī)模。而且私募可交換債還可以將尚在不能流通的限售股票作為標(biāo)的股票進(jìn)行融資(只要換股期不限售即可),這就使大股東能夠充分利用手中的限制股權(quán),提高了資金的利用率。

........

結(jié) 論

本文首先以理論研究作為支撐,再通過對(duì)東旭集團(tuán)發(fā)行“15 東集 EB”和“15東集 01”進(jìn)行數(shù)據(jù)分析,結(jié)合一些學(xué)者關(guān)于融資以及可交換債券的理論及實(shí)證研究結(jié)論,進(jìn)行闡述和歸納。本文分析了上市公司的融資偏好,并揭示出發(fā)行可交換債券的可行性;其次,通過案例闡述,分析其發(fā)行可交換債券對(duì)公司的影響以及應(yīng)該注意的問題并給出加強(qiáng)市場(chǎng)監(jiān)管、充分保障債券持有人對(duì)標(biāo)的股票公司的知情權(quán)、完善調(diào)整換股價(jià)格的法律制度、明確擔(dān)保規(guī)則的建議。筆者在論文的撰寫中遇到的最大的困難就是案例的選定與數(shù)據(jù)的搜集。由于可交換債券的發(fā)行公司可以是非上市公司,所以案例的選定必須滿足幾個(gè)條件:(1)數(shù)據(jù)可以從正規(guī)渠道獲得;(2)可交換債券已換股完成。又因?yàn)榭山粨Q債券在我國的發(fā)展非常晚,第一只可交換債券在 2013 年 12 月才發(fā)行,所以同時(shí)滿足兩個(gè)條件的案例非常少。筆者在論文寫作期間查閱了大量資料,并按發(fā)行時(shí)間順序查閱了我國所有的在 2013 年至 2015 年發(fā)行的可交換債券,最終確定了東旭集團(tuán)發(fā)行的可交換債券為研究案例。但是本文研究仍有一些不可忽視的缺點(diǎn),最主要的就是由于可交換債券是新興事物,發(fā)展也就是幾年的時(shí)間,本案例中可交換債券發(fā)行于 2015 年,換股完成于 2016 年,對(duì)其研究的時(shí)間如果包含到幾年以后,會(huì)更全面,也更有信服力。所以筆者將在今后的工作中,持續(xù)關(guān)注我國可交換債券的發(fā)展。

..........

參考文獻(xiàn)(略)

上一篇:我國家族上市公司財(cái)務(wù)績(jī)效影響因素實(shí)證研究

下一篇:互聯(lián)網(wǎng)供應(yīng)鏈金融模式的財(cái)務(wù)風(fēng)險(xiǎn)管理研究

下一篇:互聯(lián)網(wǎng)供應(yīng)鏈金融模式的財(cái)務(wù)風(fēng)險(xiǎn)管理研究

相關(guān)閱讀

- JR公司采購業(yè)務(wù)內(nèi)部財(cái)務(wù)控制問題研究2018-02-01

- 基于作業(yè)成本法的中鐵A項(xiàng)目財(cái)務(wù)成本控制研究2018-02-02

- 京都天華與天健正信事務(wù)所合并的經(jīng)濟(jì)后果研究2018-03-01

- A公司內(nèi)部財(cái)務(wù)管理控制問題研究2018-03-10

- HN民爆財(cái)務(wù)績(jī)效評(píng)價(jià)體系優(yōu)化研究2018-03-25

- 地震出版社圖書存貨財(cái)務(wù)成本控制研究2018-04-04

- 我國文化傳媒上市企業(yè)股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效實(shí)證研究2018-04-09

- 東方園林股權(quán)激勵(lì)實(shí)施效果財(cái)務(wù)研究2018-04-16

- 光伏上市公司社會(huì)資本對(duì)債務(wù)融資的財(cái)務(wù)影響研究2018-04-26

- 我國家族上市公司財(cái)務(wù)績(jī)效影響因素實(shí)證研究2018-05-07

表咨詢")