基于估值效應的國際金融投資頭寸比較研究

時間:2018-05-28 來源:51mbalunwen.com作者:lgg

本文是一篇國際金融論文,國際金融由國際收支、國際匯兌、國際結算、國際信用、國際投資和國際貨幣體系構成,它們之間相互影響,相互制約。(以上內容來自百度百科)今天為大家推薦一篇國際金融論文,供大家參考。

1 引言

1.1 選題背景和研究意義

20 世紀 90 年代,世界范圍內以貿易自由化、生產國際化、資本全球化為載體的經濟全球化進程不斷加快,國際貿易與投資規模逐年遞增,國際資本流動日益活躍。隨之而來的是外部沖擊帶給一國經濟的不確定性大大增加,因此對世界各國來說經濟全球化既是機遇也是挑戰。研究者和政策制定者可以通過研究和分析一國國際賬戶體系,更好地衡量這種不確定性帶來的風險并加以控制。一個國家或地區完整的國際賬戶體系不僅包括其國際收支平衡表以反映發生交易的流量,還包括其國際投資頭寸表以反映特定時點上該國家或地區對外資產負債的存量。1994 年以來,中國國際收支長期保持經常賬戶和資本賬戶雙順差的局面,進入 21 世紀之后雙順差的規模迅速擴大,中國外匯儲備在 2014 年 6 月末達 3.99 萬億美元,為歷史最高值,占同期全球外匯儲備的三分之一。如何保證外匯儲備的保值增值,保證國際投資頭寸不受損失,就成為一個引人關注的問題。除經常賬戶外,一國對外資產負債的變化還要考慮到估值效應(Valuation Effects)。估值效應是指由匯率、資產價格等因素發生變動引發的國際投資頭寸價值變化,這一效應正隨著經濟全球化進程的展開,在各國的外部均衡調節中發揮著越來越重要的作用。在我國對外開放程度不斷擴大和經濟實力日益增強的背景下,學術界對我國國際投資頭寸的估值效應進行的相關研究卻相對較少。從估值效應的視角對我國國際投資頭寸進行研究和國際比較,能夠更全面地把握我國對外資產負債的現狀和特點,為利用外資、產業升級、人民幣國際化、外匯儲備管理、匯率形成機制等內外經濟政策提供有益的建議。

........

1.2 文獻綜述

1.2.1 中國國際投資頭寸及國際比較

國際投資頭寸表是一個國家重要的國際賬戶體系統計報表,反映了某個特定時點該國家或地區對世界上其他國家或地區的金融資產和金融負債的存量余額。引起國際投資頭寸變動的因素包括特定時期內發生的國際交易、價格變化以及匯率變化。對外金融資產與金融負債的差額就是國際投資凈頭寸,表明此國家或地區是凈金融資產國還是凈金融負債國。國際投資頭寸的概念最早由 IMF 在《國際收支手冊》第四版(1977)中提出,《國際收支手冊》第五版(1993)中詳細介紹了國際投資頭寸表的編制原則,《國際收支平衡表和國際投資頭寸手冊》第六版(2009)又進一步強調了國際投資頭寸的重要性。根據《國際收支平衡表和國際投資頭寸手冊》第六版(2009),國際投資頭寸包括對外金融資產和對外金融負債兩部分,所有資產和負債頭寸應當以市價法進行會計處理,因此應連續、定期地對國際投資頭寸進行重新定值。在市場價格無法獲得時,可以考慮采取其他估算方法。2006 年中國國家外匯管理局開始公布中國國際投資頭寸表,也是從那時起國內學者開始對我國國際投資頭寸進行分析比較及相關研究。

.........

2 中國國際投資頭寸表的發展與現狀

中國國際投資頭寸表反映了在特定時點上我國對其他國家或地區的金融資產和金融負債的存量余額,負責統計居民與非居民之間的金融資產和金融負債。國際投資頭寸表的統計范圍涵蓋中國內地,不包括香港、澳門以及中國臺灣等地區。2006 年國家外匯管理局首次按年度公布了 2004—2005 年中國國際投資頭寸表,2011 年起,中國國際投資頭寸表按季度對外公布。2009 年國際貨幣基金組織(IMF)對外發布了《國際收支和國際投資頭寸手冊》(第六版),2015 年起,國家外匯管理局開始根據《國際收支和國際投資頭寸手冊》(第六版)編制中國國際收支統計數據。編制國際投資頭寸表的主要數據源包括國際收支平衡表數據、金融部門的直接申報、企業抽樣調查和估算等,另外還包括中國其他政府部門的統計以及國際組織的數據。當然,國際投資頭寸表的數據采集也有未能覆蓋的范圍:對于通過地下錢莊進行的交易以及資金轉移,無法進行相應統計;由于數據采集難度的原因,部分國際投資頭寸可能存在未采集或未完整采集的情況,如雇員認股期權、境外投資房地產。

2.1 直接投資

直接投資是為了尋求對非居民企業的經營管理擁有有效控制權而進行的投資。國際投資頭寸表中的直接投資包括直接投資資產和直接投資負債,即對外直接投資和外來直接投資兩部分,相關投資工具分為股權和關聯企業債務。2004 年以來,在我國政府“走出去”戰略的背景下,隨著中國綜合國力的不斷提升以及對外投資政策的不斷完善,我國對外直接投資發展十分迅速。如圖 2-2所示,受益于國家相關政策的支持,2015 年末直接投資占對外資產存量的比重上升至 18.2%,較上年末增加 4.5%。據《2015 年度中國對外直接投資統計公報》披露,2015 年我國對外直接投資流量為 1456.7 億美元,同比增長 18.3%。其中新增股權投資 967.1 億美元,當期收益再投資 379.1 億美元,債務工具投資 110.5 億美元,三者占比分別為 66.4%、26%和 7.6%。聯合國貿易和發展會議發布的《2016 年世界投資報告》顯示,2015 年全球對外直接投資流量為 1.47 萬億美元,年末對外直接投資存量為 25.04 萬億美元。據此推算,2015 年中國對外直接投資流量占當年全球流量的 9.9%,僅次于美國,較上年占比提升 0.8 個百分點;中國對外直接投資存量占全球當前存量的 4.4%,位居世界第八,較上年占比提升 1 個百分點。

........

2.2 證券投資

證券投資包括證券投資資產和證券投資負債,相關投資工具包括股權和債券。股權通常以股份、股票、參股、存托憑證或類似單據作為憑證,投資者所持有的投資基金份額也屬于股權投資項目。債券包括可轉讓存單、商業票據、公司債券、有資產擔保的證券、貨幣市場工具以及在金融市場上交易的類似工具。需要注意的是,儲備資產中的證券投資不包含在證券投資資產中。從具體項目上來看,股權資產頭寸在 2006 年后開始快速增長,而債券資產頭寸卻在同時期不斷減少。股權資產頭寸的快速增長,反映出隨著我國經濟的發展境內主體進行全球資產配置的意愿在不斷增強;債券資產頭寸的減少,說明在人民幣匯率不斷升值的背景下境內主體不愿意過多持有境外債券。股權與債券資產這一增一減,形成了近年來我國對外證券投資資產總額變化不大、占比下降的狀況。2015 年底,國家外匯管理局致函國際貨幣基金組織(IMF)確認中國正式加入協調證券投資調查(CPIS)。協調證券投資調查統計一個國家或地區對外證券投資資產存量狀況,數據的統計口徑與國際投資頭寸表中對外資產下的證券投資子項目一致,但分類更加詳細,進一步細分了國別,其中的債券投資又分為長期和短期。中國對外證券投資資產分國別數據由國家外管局每半年公布一次。根據國家外匯管理局公布的中國對外證券投資資產數據,2015 年末,我國對外證券投資資產 2808 億美元,股本證券 1687 億美元,債務證券 1121 億美元,其中長期債券 927 億美元,短期債券 194 億美元。

............

3 國際投資頭寸與估值效應 ........ 23

3.1 估值效應的理論分析與計算方法 .......... 23

3.2 凈國際投資頭寸估值效應的實證研究 .......... 25

3.2.1 實證模型 ........ 25

3.2.2 樣本選取與數據來源 .... 26

3.3.3 實證檢驗 ........ 26

3.3 估算我國估值效應的規模 ...... 28

4 美、日國際投資頭寸與估值效應 .... 33

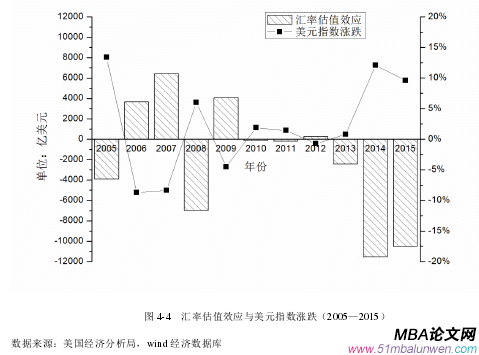

4.1 美國國際投資頭寸與估值效應 ...... 33

4.2 日本國際投資頭寸與估值效應 ...... 41

4.2.1 日本國際投資頭寸結構的現狀與特點 ........ 42

4.2.2 日本國際投資頭寸的估值效應 .... 43

5 國際投資頭寸比較 .... 45

5.1 國際投資頭寸結構差異 .......... 45

5.2 估值效應影響的差異 ...... 45

5.3 美元的“過度特權” ...... 47

5 國際投資頭寸比較

中、美兩國分別是世界上最大的發展中國家和發達國家,美國是世界上最大的凈金融負債國(Net Debtor),而中國是世界上最大的凈金融資產國(Net Creditor)之一。在國際經濟格局的天平上,兩國分列兩端。日本發展路徑與我國相似,更是亞洲鄰國。對比各國國際投資頭寸與估值效應的影響,并探究中美巨大差異的原因及由來,有助于對我國國際投資頭寸和經濟運行狀況進行更全面的了解和認識。

5.1 國際投資頭寸結構差異

將中美日國際投資頭寸進行比較,我們可以發現各國在對外金融資產、負債的結構上各有特點,存在巨大差異。中國對外金融資產以官方部門為主體,2005—2014 年官方儲備資產在對外金融資產中的占比始終保持在 60%以上,2015 年官方儲備大幅下降后依然保持在55%。中國官方儲備資產中絕大多數是外匯儲備,而外匯儲備又以美國國債為主。相比之下,美國對外投資由私人部門主導,以證券投資和直接投資為主,官方儲備在美國對外資產中所占比重非常小。日本對外投資同樣由私人部門主導,以證券投資為主,但其中官方部門持有相當數額的儲備資產。中國對外負債以直接投資為主,證券投資占比較小,官方對外負債極少。美國對外負債以證券投資為主,其中主要是債務證券,官方對外負債規模龐大。日本對外負債也是以證券投資為主,多半為股本證券,且外來直接投資極少。

........

結論

本文分析了中國國際投資頭寸的發展和現狀,估算了中國受估值效應影響的總體規模和具體結構,并與美國和日本進行比較,最后對國際投資頭寸及估值效應存在巨大差異的原因進行了分析。結果表明:2005—2015 年中國的估值效應多半為負,匯率和價格變動帶來的負估值效應降低了中國的凈國際投資頭寸,其中資產價格變動是導致負估值效應的主要因素;相比之下,日本避免了估值效應的損失,而美國作為世界上最大的凈金融負債國,卻能通過正估值效應使凈國際投資頭寸得到改善。在估值效應這一天平上,可以說中國靠左、美國靠右、日本居中。當然,受國內國際經濟形勢影響,不同年份的估值效應差異很大,要得到更穩定可靠的分析結論,還需要在未來對數據進一步補充完善。本文認為,各國估值效應影響懸殊的原因在于國際投資頭寸結構的差異。中國對外資產收益低、對外負債成本高、幣種結構匯率風險大再加上近年來的人民幣升值趨勢,導致負估值效應給我國國際投資頭寸造成了巨大損失。形成中美兩國國際投資頭寸結構差異的重要原因在于美國享有美元“過度特權”,獲得了額外利益。

..........

參考文獻(略)

相關閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27

- 終端市場不確定下的技術金融創新供需關系及采納策...2018-08-08