投資者異質性對金融股票市場價格發現功能的影響研究

時間:2018-06-12 來源:51mbalunwen.com作者:lgg

本文是一篇國際金融論文,國際金融與一國的國內金融既有密切聯系,又有很大區別。國內金融主要受一國金融法令、條例和規章制度的約束,而國際金融則受到各個國家互不相同的法令、條例以及國際通用的慣例和通過各國協商制訂的各種條約或協定的約束。(以上內容來自百度百科)今天為大家推薦一篇國際金融論文,供大家參考。

第 1 章 緒 論

1.1 研究背景

價格發現功能是股票市場的基本功能之一,是資源優化配置得以有效發揮的基礎與前提。價值是最終決定價格的根本性因素,完全且充分地展現買賣雙方的信息。在一個均衡的市場中,投資者吸收市場信息并對信息做出反應,使市場價格調整到一個均衡的狀態。實際上,股票價格其實反映投資者決策行為選擇的一個相互作用的心理過程,包括投資者的信念、認知水平和個體偏好等心理特征。股票價格在其內在價值上下波動,一方面受到其內在價值的影響,另一方面受到投資者情緒的影響。這種與內在價值的偏差歸因于投資者認知偏差所導致的錯誤信念,使股票價格產生偏離。股票市場的價格發現功能使股票價格恢復常態并靠近內在價值,決定股票價格的長期走勢。股票價格回歸其真實價值具有必然性,但是在短時間周期內卻存在隨機性,這是投資者心理和偏好差異所導致的。市場投資者并非完全理性,其投資決策行為選擇會影響證券價格發現功能的有效發揮。在標準金融理論中,Markowitz(1952)的資產組合理論、Shaper(1964),Linter(1965)和 Mossin(1966)的資本資產定價模型、Ross(1976)的套利定價理論以及Black et al. (1973)的期權定價理論等都沿用了新古典經濟學理論的完美市場和理性人等基本假設,在金融學理論發展進程中占主導地位。在傳統金融范式下,資產價格的變化只受資產基本面的供求關系的影響,一般資產的均衡價格經歷以下幾個過程:市場屬于完美市場,市場信息是充分并能被所有投資者所獲取;其次,理性投資者在獲取新信息后,會通過貝葉斯方法做出自己對資產未來價格的信念判斷;最后,投資者會依據效用最大化原則,根據信念選擇最理性的投資行為,使得資產價格能夠充分反映其基本價值。即使市場中存在非理性投資者,但是大量投資者的無數次股票交易行為可以抵消非理性行為對資產價格的影響沖擊,并不會引起證券價格的偏離。可見,此時的市場總是有效的,資產價格能夠完全反映市場上所能獲取的所有新信息,并且理性人能夠完全有效地獲取市場新信息并憑借其認知能力做出合理的投資決策行為,股票市場價格發現功能得以有效發揮,達到穩定市場和優化資源配置等作用的目的。

...........

1.2 研究的問題及思路

目前,投資者情緒是行為金融研究的前沿課題之一。本文是以投資者異質性為研究對象,嘗試基于投資者異質性的不同方面——機構投資者與個體投資者與理性情緒與非理性情緒兩個方面,從動態的角度分析投資者異質性演化與資產價格之間的相關關系,并從理論和實證兩種方式解釋股票市場資產價格的運行規律。按照這一基本思路,本文需要回答以下幾個基本問題:(1)在市場運行過程中,投資者情緒呈現出動態的高漲或低落狀態,并非一成不變,而是一個理性情緒與非理性情緒相互博弈、相互轉換的過程,那么投資者的理性情緒與非理性情緒是如何轉換的;不同類型投資者的理性情緒與非理性情緒各自對股票價格偏離影響的特征又是如何的;投資者異質性的演化所導致的投資行為變化又是如何影響市場價格發現功能的有效性。(2)從整體樣本期角度,機構投資者和個體投資者的投資行為差異如何影響股票市場價格發現功能,與之形成鮮明對比的是在不同時間點下機構投資者和個體投資者的投資行為表現為何種差異;機構投資者的交易行為是否一直為理性的,而個體投資者是否一直采取非理性投資行為;以及不同時間點上投資者的理性情緒與非理性情緒對股票市場價格發現功能的影響有何差異。(3)股票市場正反饋效應是如何影響投資者的交易行為,這些影響在不同市場階段下所導致的資產價格偏離回歸其內在價值的收斂性是否一致;在相同的時期間隔下投資者對于股票價格的反饋效應呈現出何種差異化的短期效應與長期效應。

....

第 2 章 文獻及研究綜述

本章將對股票市場價格發現功能的相關理論進行梳理與總結,從金融微觀結構角度總結有關投資者的尋求如何轉化為市場交易行為的相關研究,并從投資者類型、投資者情緒以及投資者的反饋交易行為與股票市場價格偏離的相關性研究三個方面進行表述,最終落腳于投資者異質性在股票價格發現過程影響的理論總結。

2.1 股票價格發現功能的相關研究

價格發現功能是股票市場的基本功能之一,是股票市場發展成熟程度的標志。價格發現功能通過股票價格的形成機制實現對均衡價格的動態描述,表現為市場新信息透過股票投資的供求關系及其交易行為反映到股票價格上的過程。健康有效的股票市場通過價格發現功能可以為上市公司定價提供有效的依據,因此受到政策制定者和監管部門等重點關注。Schreiber and Schwartz(1986)將價格發現定義為對市場均衡價格的尋求過程,認為價格是動態的,能夠將隱含在投資者交易中的信息充分反映到價格當中。價格發現功能包含了市場結構、市場行為和市場信息的概念(Lehmann,2002)。在完全競爭和完全有效率的市場中,資產價格能夠對信息做出及時有效的反應。但是在現實世界中,股票市場的價格發現效率受到市場賣空條件限制、投資者認知偏差等多方面的市場微觀結構影響,導致擁有信息優勢的投資者能夠獲取更高的收益,使股票價格偏離其內在價值。在有效市場經濟條件下,價格發現功能會自發調節已偏離的股票價格,但是如果股票價格長期偏離其內在價值且這種趨勢為發散型時,此時的市場價格發現功能效率較為低下,甚至不具有價格發現功能。可見,信息不對稱、尋租、內幕交易等非有效行為會大量存在于市場當中,投資者所采取的投資決策和行為選擇背離理性原則,使得資產價格不能真實有效地反映其價值。可以看出股票市場價格功能的有效發揮有利于投資者的理性投資和市場的穩定性,對于市場的成熟與完善是至關重要的。

...........

2.2 投資者異質性對價格發現影響的理論研究

當前,主流金融經濟學對于股票價格形成機制的研究都從不同角度上放松了同質投資者的假設,以分析投資者行為差異對價格發現的影響。相較于傳統資產定價模型的同質投資者假設,異質投資者更具有現實意義,對于證券市場的異象具有更好的解釋力。投資者異質信念和認知偏差的存在導致市場投資者對新信息的反應不足或者反應過度,誘導投資者非理性投資交易行為的出現,使市場價格產生系統性偏差。此外,異質投資者的交易行為間的交互作用是股票價格形成機制的重要影響因素。由此,本章從機構投資者和個體投資者、理性情緒與非理性情緒以及正反饋交易行為等三個角度對股票市場價格發現的相關性研究進行總結與梳理,下面對這三部分的理論研究內容進行具體闡述。一直以來,個體投資者在獲取市場信息渠道以及對新信息的挖掘和分析能力上處于劣勢,常常被認定為非理性投資者(Menkveld,2014)。證券市場投資者的過度樂觀或者過度悲觀所形成的投資交易決策會使股票價格嚴重偏離其內在價值,特別是個體投資者,其在證券市場中的投機行為顯著影響股票價格(Kumar,2009;Kwon,2017),嚴重時會造成股票市場價格發現功能的缺失。原因在于具有高收益可能的高投機性股票會給個體投資者帶來非財富效用(Barberis and Xiong,2011),誘使投資者追逐高收益而承擔短期的高風險,凸顯了個體投資者的高風險偏好和賭博心理(Barberis and Huang,2008)。由此,傳統的個體投資者觀念會造成市場波動幅度的增大,所承擔的風險高于機構投資者,不利于金融市場的穩定。

..........

第 3 章 投資者異質性研究的理論基礎與指標構建............33

3.1 投資者異質性與股價偏離的現實原因 ..........33

3.2 投資者異質性演化與資產價格的相關研究 ............36

3.3 指標構建方法與指標選擇 ..........40

3.4 投資者異質性指標構建 ....50

3.5 本章小結 ........55

第 4 章 異質交易行為主體對價格發現的影響研究............57

4.1 理論分析——機構投資者和個體投資者 ......57

4.2 測度方法與數據說明 ........59

4.3 異質交易行為主體對價格發現的非線性特征 ........69

4.4 本章小結 ........76

第 5 章 理性情緒與非理性情緒對價格發現的影響研究 ......79

5.1 理論分析——理性情緒與非理性情緒 ..........79

5.2 非理性情緒與資產價格偏離的理論基礎 ......81

5.3 指標構建與方法選取 .........85

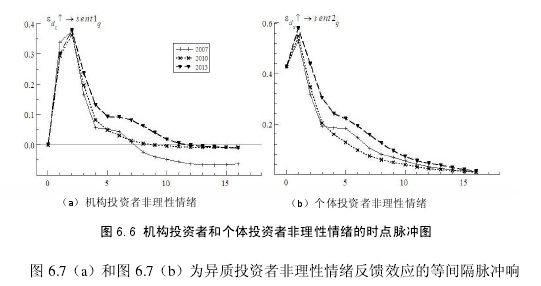

5.4 理性與非理性情緒對價格發現影響的時變特征檢驗 ......91

5.5 基本結論 ......100

第 7 章 優化路徑與展望

股票市場作為中國市場經濟體系的重要組成部分,對資源的優化配置、經濟結構的調整、社會資金的籌集以及經濟的快速發展等方方面面具有重要作用,其運行效率和穩定性的提高對股票市場本身具有重要意義。從本文的研究結果來看,中國股票市場雖然在一定程度上發揮價格發現功能,但是市場中仍然存在價格發現周期偏長、價格過度偏離內在價值等多方面問題。因此,本章從投資者結構、市場信息披露與政府監管效率三個方面分析制約中國股票市場價格發現功能發揮的原因,并提出相應的優化路徑。

7.1 股票市場價格發現功能的優化路徑

當前,中國證券市場正處于快速發展時期,金融創新越來越快,但是與成熟證券市場相比,尚未建立完善且有效的市場體系,存在嚴重的非理性交易行為特征,呈現出顯著的證券市場效率低下現象。原因在于:首先,市場中能夠獲得超額收益的非理性投資者會誘導理性投資者形成非理性投資行為以獲得更高收益,導致股票市場是以非理性投資者占主導地位,市場波動性和風險增加;另外,在中國證券市場中,個體投資者所占比重較大且認知水平較低,缺乏正確的投資分析和應用能力,更容易表現出羊群效應;此外,不成熟的證券市場具有信息不對稱等特征,市場信息流動性不強,增加了投資者獲取信息的成本;最后,中國證券市場的“政策市”現象較為嚴重,在市場行情不好時政府會進入市場,對市場進行保駕護航,這使投資者對政府產生嚴重的依賴心理,這就造成了投資者對投資風險的忽視。

..........

結 論

隨著中國經濟市場化進程的加快,股票市場在國民經濟的地位愈發重要,股票市場的穩定與發展對經濟發展和居民收入的提高有著緊密的聯系。然而中國股票市場是一個新興市場,呈現高市盈率、高換手率以及個股劇烈波動等多方面特點,且投資者的投資理念和投資心理尚未成熟,表現為投資者的認知偏差和非理性情緒對中國股票市場價格發現功能的有效性形成沖擊。由于不同投資者心理特征的差異,對于股票市場價格信息流的出現會做出不同的投資行為選擇,影響股票市場價格回歸內在價值的速度,甚至造成更大的偏離,導致股票價格定價的失敗。基于此,本文設計以投資者異質性為對象,分別從機構投資者和個體投資者、理性投資者和非理性投資者等不同投資者角度分析異質性的演化與資產之間的關系,并從理論實證方式兩種方式解釋股票市場資產價格的運行規律,回答了以下幾個基本問題:第一,從理論角度總結股票市場投資者異質性的內涵與特征,針對市場運行過程中,投資者理性情緒與非理性情緒是如何相互轉換的;在此基礎上,這個轉換過程是如何影響股票市場價格發現功能的作用機制的。第二,機構投資者和個體投資者的情緒對于股票市場價格的影響是否一致,其投資者異質性的演化又是如何影響股票定價。本文通過模型構建,研究在不同時間點下,機構投資者和個體投資者的投資行為表現的差異性,以及這種差異性對于股票市場價格發現功能的影響是否一致。第三,股票市場的反饋交易行為如何影響投資者的交易行為,這些影響在股票市場的不同時間點上對于股票價格收斂于其內在價值是否一致。

..........

參考文獻(略)

相關閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27

- 終端市場不確定下的技術金融創新供需關系及采納策...2018-08-08