我國(guó)金融股票市場(chǎng)大宗交易價(jià)格效應(yīng)研究

時(shí)間:2018-06-28 來(lái)源:51mbalunwen.com作者:lgg

本文是一篇國(guó)際金融論文,國(guó)際金融作為一個(gè)學(xué)科可以分為兩個(gè)構(gòu)成部分:國(guó)際金融學(xué)(理論、體制與政策)和國(guó)際金融實(shí)務(wù)。前者包括:國(guó)際收支、外匯與匯率、外匯管理、國(guó)際儲(chǔ)備、國(guó)際金融市場(chǎng)、國(guó)際資本流動(dòng)、國(guó)際貨幣體系、地區(qū)性的貨幣一體化以及國(guó)際金融協(xié)調(diào)和全球性的國(guó)際金融機(jī)構(gòu)等。后者的內(nèi)容則包括:外匯交易(包括國(guó)際衍生產(chǎn)品交易)、國(guó)際結(jié)算、國(guó)際信貸、國(guó)際證券投資和國(guó)際銀行業(yè)務(wù)與管理等等。(以上內(nèi)容來(lái)自百度百科)今天為大家推薦一篇國(guó)際金融論文,供大家參考。

第一章 導(dǎo)論

第一節(jié) 大宗交易發(fā)展的意義與挑戰(zhàn)

股票市場(chǎng)大宗交易是指買(mǎi)賣雙方投資者經(jīng)過(guò)協(xié)議并經(jīng)交易所確定成交,單筆買(mǎi)賣金額或數(shù)量達(dá)到規(guī)定最低限額的證券交易。大宗交易是大股東減持的重要平臺(tái),完善大宗交易機(jī)制可以降低大股東減持行為市場(chǎng)沖擊。“十三五”規(guī)劃加快金融體制改革中提到,要審慎管理金融市場(chǎng),改革并完善適應(yīng)現(xiàn)代金融市場(chǎng)發(fā)展的金融監(jiān)管框架。隨著我國(guó)資本市場(chǎng)快速發(fā)展,證券市場(chǎng)呈現(xiàn)多樣化趨勢(shì),市場(chǎng)監(jiān)管難度也持續(xù)加大。近期,上市公司大股東減持屢屢成為監(jiān)管和輿論的焦點(diǎn)。以 2017 年為例,截至 2 月 22 日,不到兩個(gè)月時(shí)間 A股重要股東累計(jì)減持規(guī)模達(dá)到 367.86 億元,日均減持量超 10 億(來(lái)自 Wind 資訊)。在大規(guī)模減持過(guò)程中,頻現(xiàn)清倉(cāng)式減持,不乏運(yùn)作和炒作現(xiàn)象,套利動(dòng)機(jī)明顯。與此同時(shí),虛假信息披露、超規(guī)模減持等違規(guī)減持也時(shí)有發(fā)生。這些減持事件對(duì)股票市場(chǎng)帶來(lái)了巨大沖擊,也為相關(guān)部門(mén)監(jiān)管提出了嚴(yán)峻挑戰(zhàn)。我國(guó)大宗交易制度最早可追溯至 1993 年,深交所發(fā)布關(guān)于 B 股對(duì)敲交易的暫行規(guī)則。A 股市場(chǎng)的大宗交易制度始于 2002 年,深交所和上交所相繼發(fā)布大宗交易實(shí)施細(xì)則。2003 年 8 月 20 日,上交所開(kāi)始采用大宗交易系統(tǒng)來(lái)完成大額交易,并對(duì)《上海交易所大宗交易實(shí)施細(xì)則》進(jìn)行了修訂。2006 年 7 月,深交所和上交所又相繼更新了交易規(guī)則,確定了大宗交易的時(shí)間和價(jià)格漲跌幅限制。2008 年 4 月,中國(guó)證監(jiān)會(huì)發(fā)布《上市公司解除限售存量股份轉(zhuǎn)讓指導(dǎo)意見(jiàn)》,大宗交易制度進(jìn)入了新的階段。2012 年,上交所發(fā)布了《關(guān)于征求優(yōu)化大宗交易機(jī)制有關(guān)措施意見(jiàn)的函》,以期對(duì)大宗交易制度展開(kāi)進(jìn)一步完善。2013 年 10 月,新的交易規(guī)則落地,降低了 A 股大宗交易每筆交易量和交易總金額的要求,放寬大宗交易準(zhǔn)入門(mén)檻。2017 年 2 月 9 日,上交所發(fā)布了《上海證券交易所股票期權(quán)市場(chǎng)發(fā)展報(bào)告(2016)》,報(bào)告中提出將擇機(jī)推出大宗撮合交易機(jī)制??梢?jiàn)我國(guó)大宗交易相關(guān)政策制度正處于向上演進(jìn),不斷完善的過(guò)程當(dāng)中。而結(jié)合當(dāng)下股票市場(chǎng)現(xiàn)狀,大宗交易完成后大宗持有者多久能拋售?受讓方如何承接?怎樣才能降低大小非解禁對(duì)二級(jí)市場(chǎng)沖擊?這些投資者密切關(guān)注的問(wèn)題都與大宗交易政策制度有關(guān),讓人不禁思考眼前的政策制度演進(jìn)是否合理,未來(lái)政策制度又該如何發(fā)展和進(jìn)一步完善。

.........

第二節(jié) 大宗交易價(jià)格效應(yīng)論證內(nèi)容與方法

本文在收集大宗交易相關(guān)文獻(xiàn)和資料的基礎(chǔ)上,梳理了國(guó)內(nèi)外股票市場(chǎng)大宗交易機(jī)制種類和特征,掌握了我國(guó)股票市場(chǎng)大宗交易政策制度演進(jìn)歷程,了解了我國(guó)大宗交易應(yīng)用現(xiàn)狀。此外,本文一方面圍繞我國(guó)股票市場(chǎng)大宗交易政策制度,將我國(guó)已有的大宗交易相關(guān)制度分成了限售股解禁相關(guān)政策、大宗交易業(yè)務(wù)規(guī)范指引政策、大宗交易制度修訂完善相關(guān)政策、上市公司股東增減持規(guī)范政策、大宗交易稅費(fèi)優(yōu)惠政策和健全資本市場(chǎng)發(fā)展相關(guān)政策六類,依次探討了不同類型政策下大宗交易對(duì)我國(guó)股票市場(chǎng)帶來(lái)的價(jià)格沖擊。另一方面圍繞我國(guó)股票市場(chǎng)微觀行為因素,包括大宗交易買(mǎi)賣行為、折溢價(jià)、標(biāo)的股票規(guī)模、交易動(dòng)機(jī)和市場(chǎng)環(huán)境,來(lái)研究不同微觀因素下大宗交易帶來(lái)的股票價(jià)格效應(yīng)。在論證方法上,本文將結(jié)合我國(guó) A 股市場(chǎng)數(shù)據(jù),通過(guò)事件研究法(Ball 和Brown,1968;Famaetal,1969)實(shí)證分析與理論推斷我國(guó)股票大宗交易政策制度與二級(jí)市場(chǎng)價(jià)格效應(yīng)之間的學(xué)理關(guān)系,提出大宗交易相關(guān)政策制度頒布建議,為相關(guān)部門(mén)科學(xué)制定大宗交易制度和政策提供市場(chǎng)經(jīng)驗(yàn)指導(dǎo)。此外,還將通過(guò)事件研究法來(lái)實(shí)證研究大宗交易買(mǎi)賣行為、折溢價(jià)、標(biāo)的股票規(guī)模、交易動(dòng)機(jī)和市場(chǎng)環(huán)境等微觀因素對(duì)二級(jí)市場(chǎng)價(jià)格效應(yīng)的影響,并結(jié)合我國(guó) A 股市場(chǎng)現(xiàn)實(shí)案例研究,透析投資者大宗交易行為心理和行為動(dòng)機(jī),分析大宗交易對(duì)市場(chǎng)產(chǎn)生沖擊的原因,最終對(duì)我國(guó)股票市場(chǎng)監(jiān)管提出建議。

..........

第二章 大宗交易相關(guān)理論和概念

第一節(jié) 大宗交易價(jià)格效應(yīng)“四大理論”支撐

一、市場(chǎng)微觀結(jié)構(gòu)理論

市場(chǎng)微觀結(jié)構(gòu)理論一般可用來(lái)分析和解釋金融市場(chǎng)中各資產(chǎn)標(biāo)的的交易機(jī)制以及價(jià)格形成過(guò)程,理論具體涉及研究領(lǐng)域包括證券價(jià)格決定理論、投資者交易策略研究、價(jià)格序列信息含量分析和交易機(jī)制探討。該理論是現(xiàn)代金融學(xué)的產(chǎn)物,與傳統(tǒng)理論不同,它認(rèn)為現(xiàn)實(shí)中的證券市場(chǎng)是不完全競(jìng)爭(zhēng)的,現(xiàn)實(shí)市場(chǎng)還包括交易費(fèi)用、信息成本等重要因素,因此本文認(rèn)為該理論對(duì)現(xiàn)實(shí)證券市場(chǎng)的理解更貼近本質(zhì)。市場(chǎng)微觀結(jié)構(gòu)理論在大宗交易上的理論應(yīng)用可分為兩個(gè)方面。一方面,理論可基于交易費(fèi)用模型和信息模型,用來(lái)研究探討大宗交易費(fèi)用和信息含量對(duì)大宗交易成交價(jià)的影響。另一方面,該理論也可基于交易成本、信息成本、投資者交易行為策略等市場(chǎng)微觀因素,圍繞安全性、流動(dòng)性、高效率、透明度等制度績(jī)效指標(biāo),對(duì)大宗交易相關(guān)政策制度進(jìn)行設(shè)計(jì)和完善。

........

第二節(jié) 國(guó)內(nèi)外大宗交易應(yīng)用概述

伴隨股票市場(chǎng)發(fā)展,機(jī)構(gòu)投資者數(shù)目不斷增加,投資者對(duì)股票大額交易的需求也日漸旺盛。如果投資者通過(guò)集中競(jìng)價(jià)進(jìn)行交易,一種是限價(jià)委托,投資者需要等待價(jià)格,這會(huì)消耗大量的時(shí)間成本和機(jī)會(huì)成本,另一種是市價(jià)委托,投資者為盡快成交往往提高需提高成本,這會(huì)大大降低投資者大額交易的積極性。而大宗交易制度的推出,正是為機(jī)構(gòu)投資者大額交易提供了交易渠道,通過(guò)采用專用大宗交易系統(tǒng)和協(xié)商定價(jià)機(jī)制,在避開(kāi)集中競(jìng)價(jià)缺陷的同時(shí)也提高了股票市場(chǎng)流動(dòng)性。大宗交易定價(jià)與集中競(jìng)價(jià)相比,往往具有不同程度的定價(jià)限制。根據(jù)這種限制強(qiáng)弱一般可將大宗交易協(xié)商定價(jià)分為完全彈性定價(jià)、有限彈性定價(jià)和無(wú)彈性定價(jià)三種。在完全彈性定價(jià)中,交易雙方自由協(xié)商定價(jià);在有限彈性定價(jià)中,交易雙方在合理價(jià)格區(qū)間協(xié)商定價(jià);在無(wú)彈性定價(jià)中,雙方?jīng)]有協(xié)商空間,一般根據(jù)當(dāng)日開(kāi)盤(pán)價(jià)、收盤(pán)價(jià)或加權(quán)平均價(jià)格進(jìn)行定價(jià)。

........

第三章 大宗交易政策制度頒布與價(jià)格效應(yīng)實(shí)證研究..............20

第一節(jié) 實(shí)證研究設(shè)計(jì)..............21

第二節(jié) 實(shí)證結(jié)果分析..............23

第四章 大宗交易市場(chǎng)微觀行為與價(jià)格效應(yīng)實(shí)證研究..............28

第一節(jié) 大宗交易買(mǎi)賣行為與價(jià)格效應(yīng)........28

第二節(jié) 大宗交易折溢價(jià)與價(jià)格效應(yīng)............30

第三節(jié) 大宗交易標(biāo)的股票規(guī)模與價(jià)格效應(yīng)...........32

第四節(jié) 大宗交易交易動(dòng)機(jī)與價(jià)格效應(yīng)........35

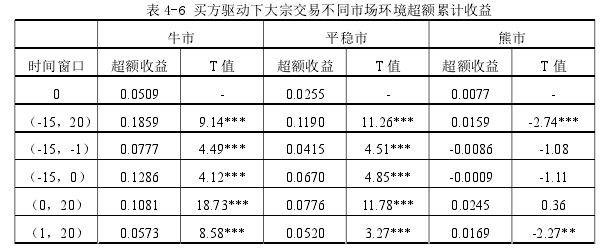

第五節(jié) 大宗交易市場(chǎng)環(huán)境與價(jià)格效應(yīng)........37

第五章 我國(guó)大宗交易案例分析及政策建議........41

第一節(jié) 大宗交易減持對(duì)股票市場(chǎng)的影響....41

第二節(jié) 大宗交易違規(guī)減持行為審視............42

第三節(jié) 大宗交易非法減持行為規(guī)制建議....44

第五章 我國(guó)大宗交易案例分析及政策建議

第一節(jié) 大宗交易減持對(duì)股票市場(chǎng)的影響

溫氏股份(300498)于 2007 年在創(chuàng)業(yè)板上市,是我國(guó)規(guī)模最大的種豬育種和肉豬生產(chǎn)企業(yè),也被授予了國(guó)家瘦肉型豬生產(chǎn)技術(shù)示范基地、無(wú)公害肉豬生產(chǎn)基地以及國(guó)家瘦肉型豬良種工程示范基地稱號(hào)。溫氏股份業(yè)績(jī)優(yōu)越,公司營(yíng)業(yè)總收入自上市以來(lái)處于持續(xù)增長(zhǎng)狀態(tài),且近三年?duì)I業(yè)利潤(rùn)和凈利潤(rùn)表現(xiàn)尤為突出,其中營(yíng)業(yè)利潤(rùn) 2014 年同比增長(zhǎng) 437.35%,2015 年同比增長(zhǎng) 132.67%,2016 年同比增長(zhǎng) 86.01%,凈利潤(rùn) 2014 年同比增長(zhǎng) 371.04%,2015 年同比增長(zhǎng) 130.66%,2016 年同比增長(zhǎng) 84.40%,此外公司每股收益、每股凈資產(chǎn)等基本面指標(biāo)均處于市場(chǎng)領(lǐng)先。然而截至 2017 年 7 月 27 日,溫氏股份在 2017 年收益為-29.07%,而同期上證指數(shù)收益為 3.63%,股價(jià)走勢(shì)明顯弱于大盤(pán),公司股價(jià)表現(xiàn)與業(yè)績(jī)明顯不匹配,實(shí)屬市場(chǎng)異象。與此同時(shí),本文發(fā)現(xiàn)在這不到 7 個(gè)月的時(shí)間里,溫氏股份總計(jì)發(fā)生大宗交易多達(dá) 132 筆,均折價(jià)成交,折價(jià)幅度高達(dá) 9.58%,且多數(shù)筆大宗交易買(mǎi)賣營(yíng)業(yè)部為同一個(gè),頗有自買(mǎi)自賣嫌疑。基于前文大宗交易折溢價(jià)與價(jià)格效應(yīng)的實(shí)證研究成果,本文認(rèn)為頻繁的大幅度折價(jià)大宗交易可能是影響溫氏股份股價(jià)走勢(shì)的重要原因之一。本文對(duì)溫氏股份頻繁進(jìn)行大宗交易的原因進(jìn)行了分析。溫氏股份屬于畜牧行業(yè),公司上市前股東多為養(yǎng)殖戶,數(shù)量龐大,受證券法上市公司股東數(shù)量限制,公司推出了股份配置的臨時(shí)方案,將多個(gè)養(yǎng)殖戶股份集中于一個(gè)賬戶,上市后再將股份返還給各養(yǎng)殖戶,因此出現(xiàn)了大量同一營(yíng)業(yè)部自買(mǎi)自賣大宗交易現(xiàn)象,并高幅度折價(jià),用接近當(dāng)日跌停價(jià)的價(jià)格來(lái)降低交易成本,實(shí)現(xiàn)股份轉(zhuǎn)讓。本文認(rèn)為這是溫氏股份大宗交易頻繁的主要原因。

...........

結(jié)論

本文通過(guò)實(shí)證研究和案例分析對(duì)我國(guó)股票市場(chǎng)大宗交易價(jià)格效應(yīng)展開(kāi)了研究。文章首先介紹了大宗交易相關(guān)概念和理論基礎(chǔ),詳細(xì)講解了國(guó)內(nèi)外大宗交易制度應(yīng)用現(xiàn)狀。梳理了國(guó)內(nèi)外專家學(xué)者關(guān)于大宗交易對(duì)股票市場(chǎng)影響的研究成果,找到了已有成果中可借鑒之處以及現(xiàn)有研究成果的不足之處。之后采用事件研究法,圍繞我國(guó)大宗交易政策制度頒布和市場(chǎng)微觀因素展開(kāi)了實(shí)證研究與探討,并結(jié)合我國(guó)股票市場(chǎng)大量最新上市公司大股東大宗違規(guī)減持案例,給出了比較具有針對(duì)性的政策建議。本文得出的主要結(jié)論如下:

(1)我國(guó)股票市場(chǎng)大宗交易政策制度制定頒布整體科學(xué)合理,有的放矢。細(xì)分政策對(duì)投資者影響程度不一,制定頒布仍需謹(jǐn)慎。政策當(dāng)天或頒布后的幾天,無(wú)論是哪種類型的政策,上市公司大宗交易都會(huì)為股票價(jià)格帶來(lái)顯著的積極影響。說(shuō)明了我國(guó)股票市場(chǎng)大宗交易制度演進(jìn)合理,政策制定比較科學(xué),獲得了投資者們的廣泛認(rèn)可。在細(xì)分政策類型中,投資者對(duì)限售股解禁相關(guān)政策、大宗交易制度修訂完善相關(guān)政策和上市公司股東增減持規(guī)范政策比較敏感,相關(guān)部門(mén)頒布這些類型政策時(shí)需慎重,盡量避免政策導(dǎo)致的公司股價(jià)劇烈波動(dòng)。由于利益疏遠(yuǎn),投資者對(duì)大宗交易業(yè)務(wù)規(guī)范指引政策和健全資本市場(chǎng)發(fā)展相關(guān)政策不是很敏感,但這些政策是維護(hù)市場(chǎng)穩(wěn)定和促進(jìn)市場(chǎng)發(fā)展的重要政策,相關(guān)部門(mén)在股票市場(chǎng)規(guī)章制度頂層設(shè)計(jì)時(shí)仍需認(rèn)真對(duì)待。

(2)股票市場(chǎng)投資者基于買(mǎi)賣驅(qū)動(dòng)、折溢價(jià)、標(biāo)的股票規(guī)模、交易動(dòng)機(jī)以及市場(chǎng)環(huán)境等不同市場(chǎng)微觀因素,大宗交易發(fā)生對(duì)股價(jià)超額收益影響也不同。這也暴露出了我國(guó)股票市場(chǎng)尚不成熟,投資者極不理性的一面,完善我國(guó)股票市場(chǎng)大宗交易制度之路任重道遠(yuǎn)。在大宗買(mǎi)賣行為方面,本研究發(fā)現(xiàn)大宗買(mǎi)賣會(huì)對(duì)股票價(jià)格效應(yīng)產(chǎn)生不對(duì)稱影響,即大宗買(mǎi)入會(huì)對(duì)股價(jià)產(chǎn)生持續(xù)積極影響,而大宗賣出會(huì)對(duì)股價(jià)產(chǎn)生暫時(shí)的消極影響。這與國(guó)內(nèi)外專家學(xué)者研究成果一致,不同之處在于這種不對(duì)稱影響發(fā)生在大宗交易之后,而在之前不論大宗買(mǎi)入還是大宗賣出都會(huì)帶來(lái)顯著的積極影響,本文認(rèn)為這與投資者炒作、跟風(fēng)、內(nèi)幕信息泄漏等一些市場(chǎng)不成熟因素有關(guān)。在大宗折溢價(jià)方面,本文發(fā)現(xiàn)大宗交易帶來(lái)的累計(jì)超額收益與折溢價(jià)率大致呈現(xiàn)正相關(guān),但溢價(jià)高到一定程度后,大宗交易帶來(lái)的超額收益未必越大,本文認(rèn)為高溢價(jià)的大宗成交大多基于投資者個(gè)體交易動(dòng)機(jī),其大宗交易對(duì)其他投資者帶來(lái)的影響不大。在大宗交易標(biāo)的規(guī)模方面,股票標(biāo)的規(guī)模越小,買(mǎi)方驅(qū)動(dòng)下大宗交易對(duì)股價(jià)帶來(lái)的積極影響越大,賣出驅(qū)動(dòng)下大宗交易對(duì)股價(jià)的消極影響越大。在大宗交易動(dòng)機(jī)方面,大股東對(duì)公司未來(lái)發(fā)展有信心而在大宗交易平臺(tái)增持、大股東因公司治理結(jié)構(gòu)因素而在大宗交易平臺(tái)減持,這兩種交易動(dòng)機(jī)會(huì)對(duì)股價(jià)帶來(lái)持續(xù)積極影響,大股東因解禁在大宗交易平臺(tái)減持,則會(huì)給公司股價(jià)帶來(lái)暫時(shí)性消極影響。在大宗交易市場(chǎng)環(huán)境方面,市場(chǎng)環(huán)境越好,大宗交易對(duì)股價(jià)的積極影響就越大,原因在于牛市環(huán)境下包括大宗交易在內(nèi)的任何事件都有可能被當(dāng)成炒作對(duì)象,而熊市中大家對(duì)包括大宗交易在內(nèi)的任何事件都比較謹(jǐn)慎,以觀望為主。

..........

參考文獻(xiàn)(略)

上一篇:投資者異質(zhì)性對(duì)金融股票市場(chǎng)價(jià)格發(fā)現(xiàn)功能的影響研究

下一篇:中新股指期貨的價(jià)格聯(lián)動(dòng)及金融波動(dòng)溢出效應(yīng)研究

下一篇:中新股指期貨的價(jià)格聯(lián)動(dòng)及金融波動(dòng)溢出效應(yīng)研究

相關(guān)閱讀

- 股指期貨對(duì)金融股市波動(dòng)的影響研究2018-02-03

- P2P網(wǎng)絡(luò)金融借貸滿標(biāo)概率預(yù)測(cè)研究2018-03-03

- 融資約束視角下的股權(quán)結(jié)構(gòu)與投資-現(xiàn)金流敏感性的關(guān)...2018-03-17

- 滬港通對(duì)我國(guó)內(nèi)地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動(dòng)對(duì)雙邊金融貿(mào)易的影響2018-04-11

- 基于估值效應(yīng)的國(guó)際金融投資頭寸比較研究2018-05-28

- 投資者異質(zhì)性對(duì)金融股票市場(chǎng)價(jià)格發(fā)現(xiàn)功能的影響研究2018-06-12

- 中新股指期貨的價(jià)格聯(lián)動(dòng)及金融波動(dòng)溢出效應(yīng)研究2018-07-11

- 金融發(fā)展對(duì)二氧化碳排放的影響2018-07-27

- 終端市場(chǎng)不確定下的技術(shù)金融創(chuàng)新供需關(guān)系及采納策...2018-08-08

表咨詢")