我國(guó)民營(yíng)企業(yè)跨國(guó)并購(gòu)財(cái)會(huì)績(jī)效研究

時(shí)間:2018-08-08 來(lái)源:51mbalunwen.com作者:lgg

本文是一篇財(cái)會(huì)管理論文,財(cái)務(wù)管理專業(yè)培養(yǎng)具備管理、經(jīng)濟(jì)、法律和理財(cái)、金融等方面的知識(shí)和能力,能在工商、金融企業(yè)、事業(yè)單位及政府部門(mén)從事財(cái)務(wù)、金融管理以及教學(xué)、科研方面工作的工商管理學(xué)科高級(jí)專門(mén)人才。(以上內(nèi)容來(lái)自百度百科)今天為大家推薦一篇財(cái)會(huì)管理論文,供大家參考。

第 1 章 緒論

如今,隨著我國(guó)國(guó)家政策和市場(chǎng)經(jīng)濟(jì)體制的不斷完善,民營(yíng)企業(yè)逐漸加入跨國(guó)并購(gòu)的浪潮,成為了并購(gòu)市場(chǎng)的主力軍。然而,這背后隱藏著巨大的風(fēng)險(xiǎn),特別是對(duì)于并購(gòu)規(guī)模較小的民營(yíng)企業(yè)而言,在復(fù)雜的并購(gòu)活動(dòng)中,企業(yè)應(yīng)如何提高績(jī)效,為股東創(chuàng)造更多財(cái)富。在此背景下,本文研究了民企上市公司跨國(guó)并購(gòu)的績(jī)效及其影響因素,以期為今后企業(yè)的并購(gòu)行為提供一定的建議。

1.1 研究背景及意義

近些年,隨著中國(guó)經(jīng)濟(jì)全球化的不斷發(fā)展和 “走出去”戰(zhàn)略的加快落實(shí),并購(gòu)逐漸成為企業(yè)擴(kuò)張市場(chǎng)份額和推動(dòng)產(chǎn)業(yè)發(fā)展的一種常用戰(zhàn)略。政府鼓勵(lì)和支持一些經(jīng)濟(jì)技術(shù)較強(qiáng)且具有一定競(jìng)爭(zhēng)力的企業(yè)向外拓展,以增強(qiáng)我國(guó)企業(yè)的國(guó)際競(jìng)爭(zhēng)力,跨國(guó)并購(gòu)也逐漸成為企業(yè)實(shí)現(xiàn)對(duì)外投資和擴(kuò)張的主要途徑。據(jù)普華永道中國(guó)企業(yè)并購(gòu)市場(chǎng)數(shù)據(jù)分析,近三年來(lái)我國(guó)跨國(guó)并購(gòu)交易數(shù)量逐年上升,2017 年中國(guó)內(nèi)地企業(yè)跨國(guó)并購(gòu)交易數(shù)量較去年增加了40.44%。而從參與跨國(guó)并購(gòu)的主體來(lái)看,2017 年前三季度中國(guó)民營(yíng)企業(yè)發(fā)起的跨國(guó)并購(gòu)交易數(shù)量高達(dá) 359 宗,接近國(guó)有企業(yè)的 5 倍,在總共 572 宗交易中占 63%,成為了跨國(guó)并購(gòu)企業(yè)的主力軍。因此,我們可以看出,我國(guó)民企正逐步追趕上國(guó)企的腳步,成為并購(gòu)當(dāng)中的閃光點(diǎn)。可以預(yù)見(jiàn)的是,隨著中國(guó)市場(chǎng)需求的不斷增長(zhǎng),在未來(lái)的發(fā)展中,民營(yíng)企業(yè)終將成為我國(guó)企業(yè)跨國(guó)并購(gòu)中一股強(qiáng)大的力量。隨著國(guó)內(nèi)外環(huán)境的劇烈變化以及技術(shù)變革的深遠(yuǎn)影響,我國(guó)企業(yè)也將其并購(gòu)的目光逐漸由能源、礦產(chǎn)等傳統(tǒng)行業(yè)轉(zhuǎn)向?yàn)楦叨酥圃旌透咝驴萍嫉刃袠I(yè)。從事汽車零部件研發(fā)和生產(chǎn)的寧波均勝電子,便是我國(guó)民營(yíng)企業(yè)海外并購(gòu)大軍中的一員,從 2012 年并購(gòu)德國(guó)普瑞開(kāi)始,連續(xù) 6 次收購(gòu)了海外公司。如今,越來(lái)越多的民營(yíng)企業(yè)選擇跨國(guó)并購(gòu)的方式來(lái)吸收海外的先進(jìn)技術(shù),以突破技術(shù)壁壘,拓展海外市場(chǎng)和高端市場(chǎng)。然而,有的企業(yè)不僅沒(méi)有實(shí)現(xiàn)預(yù)期目標(biāo),還使原本經(jīng)營(yíng)良好的企業(yè)陷入困境。影響并購(gòu)績(jī)效的因素有哪些、如何提升企業(yè)績(jī)效,跨國(guó)并購(gòu)又能否達(dá)成預(yù)期目標(biāo),這些都是當(dāng)前我們急需探索的關(guān)鍵點(diǎn),值得我們進(jìn)行深入研究和思考。

..........

1.2 國(guó)內(nèi)外研究現(xiàn)狀

對(duì)于跨國(guó)并購(gòu)績(jī)效的研究,國(guó)內(nèi)外主要集中于績(jī)效評(píng)價(jià)以及并購(gòu)績(jī)效的影響因素這兩個(gè)方面,本文主要圍繞這兩部分對(duì)國(guó)內(nèi)外學(xué)者的研究結(jié)果進(jìn)行總結(jié)。

1.2.1 跨國(guó)并購(gòu)績(jī)效評(píng)價(jià)的相關(guān)研究

目前,對(duì)跨國(guó)并購(gòu)績(jī)效評(píng)價(jià)的結(jié)果還沒(méi)有統(tǒng)一的答案。研究可主要分為以下兩個(gè)結(jié)論:一是跨國(guó)并購(gòu)能夠取得正向效益,提高企業(yè)績(jī)效;二是給企業(yè)管理帶來(lái)了負(fù)面效益,并購(gòu)效果并不樂(lè)觀。Dickerson、Gibson 和 Tsakalos(1997)研究了英國(guó)企業(yè)的海外并購(gòu)。結(jié)果表明,由于并購(gòu)的影響,企業(yè)績(jī)效不但沒(méi)有得到明顯的改善,還使銷售利潤(rùn)率有所下降。Gugler.K(2003)在借鑒會(huì)計(jì)指標(biāo)研究方法的基礎(chǔ)上,將美國(guó)和日本發(fā)達(dá)國(guó)家的并購(gòu)績(jī)效數(shù)據(jù)與其他國(guó)家進(jìn)行了比較,得出相關(guān)結(jié)論:在并購(gòu)后的很長(zhǎng)一段時(shí)間內(nèi),企業(yè)的營(yíng)業(yè)收入會(huì)有所減少。Aybar和 Ficici(2009)選擇了 1991 到 2004 年間的 433 次并購(gòu)案例,研究了一些新興經(jīng)濟(jì)體的海外并購(gòu)行為,這項(xiàng)研究的結(jié)果與許多企業(yè)開(kāi)始所預(yù)期的有很大不同,一些海外并購(gòu)不僅沒(méi)有給企業(yè)帶來(lái)相應(yīng)效益,還使企業(yè)原有的業(yè)績(jī)降低了。

.........

第 2 章 跨國(guó)并購(gòu)相關(guān)理論

跨國(guó)并購(gòu)包括跨國(guó)兼并與收購(gòu)兩個(gè)方面,即國(guó)有企業(yè)為了達(dá)到一定目的,將通過(guò)一定渠道和支付手段購(gòu)買另一國(guó)家的全部資產(chǎn)或其業(yè)務(wù)份額。對(duì)另一國(guó)家的經(jīng)營(yíng)和管理進(jìn)行實(shí)際或完全的控制。國(guó)內(nèi)外對(duì)于跨國(guó)并購(gòu)的理論研究涉及很多方面。結(jié)合本文研究,主要總結(jié)了并購(gòu)績(jī)效理論及其衡量方法這兩個(gè)方面。

2.1 跨國(guó)并購(gòu)績(jī)效理論

2.1.1 并購(gòu)績(jī)效概念

如今,并購(gòu)績(jī)效在學(xué)術(shù)領(lǐng)域有著不同的解釋。根據(jù)現(xiàn)有研究,并購(gòu)績(jī)效的概念大致可分為以下幾個(gè)方面:根據(jù)期限的不同,可分為長(zhǎng)期績(jī)效和短期績(jī)效。長(zhǎng)期績(jī)效主要是指,企業(yè)并購(gòu)?fù)瓿珊螅?1 至 5 年或更長(zhǎng)期間內(nèi)效率的情況,而并購(gòu)所帶來(lái)的股東財(cái)富效應(yīng),則是短期績(jī)效的主要體現(xiàn)。由于影響范圍的不同,還可將績(jī)效分為宏觀績(jī)效和微觀績(jī)效兩個(gè)方面。宏觀績(jī)效大多為并購(gòu)效應(yīng)在資源設(shè)置、產(chǎn)業(yè)結(jié)構(gòu)、規(guī)模大小等方面的表現(xiàn),而微觀層面主要是指并購(gòu)效應(yīng)在經(jīng)營(yíng)、管理、財(cái)務(wù)及股東財(cái)富等方面的體現(xiàn)。Franks(1991)界定了短期并購(gòu)績(jī)效對(duì)股東財(cái)富創(chuàng)造價(jià)值的作用,這一觀點(diǎn)主要體現(xiàn)為,并購(gòu)行為對(duì)股票價(jià)格短期波動(dòng)的影響。Parrino(1999)則提出了新的觀點(diǎn),即整合績(jī)效的概念,它考察并購(gòu)對(duì)企業(yè)未來(lái)經(jīng)營(yíng)績(jī)效的影響情況,強(qiáng)調(diào)并購(gòu)帶來(lái)的長(zhǎng)期經(jīng)濟(jì)后果。根據(jù)研究?jī)?nèi)容,本文更傾向于 Richard(2011)的觀點(diǎn),即并購(gòu)績(jī)效是指并購(gòu)后目標(biāo)達(dá)成和經(jīng)濟(jì)績(jī)效的實(shí)現(xiàn)情況,它既涵蓋短期績(jī)效,又包括長(zhǎng)期績(jī)效。本文的研究則主要集中對(duì)均勝電子跨國(guó)并購(gòu)微觀績(jī)效情況展開(kāi)研究,探究并購(gòu)后短期的股東財(cái)富效應(yīng)。同時(shí),也從戰(zhàn)略角度分析了跨國(guó)并購(gòu)在客戶、內(nèi)部運(yùn)營(yíng)、學(xué)習(xí)和成長(zhǎng)等方面的長(zhǎng)期效應(yīng)。

...........

2.2 跨國(guó)并購(gòu)績(jī)效衡量方法

2.2.1 事件研究法

事件研究法是用來(lái)評(píng)估企業(yè)價(jià)值受經(jīng)濟(jì)事件影響程度的方法。其主要原理是:首先設(shè)立事件日,定義事件的窗口期和估計(jì)期,接著通過(guò)計(jì)算窗口期內(nèi)的日異常收益率和累積異常收益率這兩個(gè)指標(biāo),對(duì)事件的影響程度進(jìn)行衡量,并統(tǒng)計(jì)其是否顯著。如今,該績(jī)效評(píng)價(jià)方法的運(yùn)用情況日益增多。在對(duì)并購(gòu)績(jī)效進(jìn)行研究時(shí),公告日通常為事件日,而窗口期則為時(shí)間間隔相同的短區(qū)域,它一般在并購(gòu)公告前后,而估計(jì)期則為周期較長(zhǎng)的時(shí)間段,它通常在事件發(fā)生之前。我們可以使用回歸模型,估計(jì)窗口期內(nèi)的預(yù)期收益率,然后用實(shí)際收益率將其進(jìn)行比較,從而得出異常收益率和累積超額收益率。有大量模型可反應(yīng)預(yù)期報(bào)酬率,其中最被常使用的模型則為"市場(chǎng)模式"。

.......

第 3 章 我國(guó)民營(yíng)企業(yè)跨國(guó)并購(gòu)現(xiàn)狀、特征及問(wèn)題分析....... 12

3.1 民營(yíng)企業(yè)跨國(guó)并購(gòu)現(xiàn)狀...... 12

3.2 民營(yíng)企業(yè)跨國(guó)并購(gòu)特征分析............ 13

3.3 民營(yíng)企業(yè)跨國(guó)并購(gòu)中面臨的問(wèn)題........ 16

第 4 章 均勝電子跨國(guó)并購(gòu)的案例介紹........... 19

4.1 均勝電子背景介紹及并購(gòu)歷程回顧...... 19

4.2 并購(gòu)動(dòng)因分析.... 19

4.3 并購(gòu)后的整合措施.......... 20

第 5 章 均勝電子跨國(guó)并購(gòu)的案例分析........... 22

5.1 基于事件研究法的短期市場(chǎng)績(jī)效分析.... 22

5.2 基于平衡計(jì)分卡的長(zhǎng)期戰(zhàn)略績(jī)效分析.... 24

第 5 章 均勝電子跨國(guó)并購(gòu)的案例分析

本文采用短期績(jī)效與長(zhǎng)期績(jī)效相結(jié)合的方式,運(yùn)用事件研究法評(píng)價(jià)均勝電子跨國(guó)并購(gòu)短期市場(chǎng)的股東財(cái)富效應(yīng),同時(shí)基于平衡計(jì)分卡對(duì)戰(zhàn)略層面的長(zhǎng)期績(jī)效進(jìn)行綜合評(píng)價(jià),以探究企業(yè)跨國(guó)并購(gòu)績(jī)效的總體情況。

5.1 基于事件研究法的短期市場(chǎng)績(jī)效分析

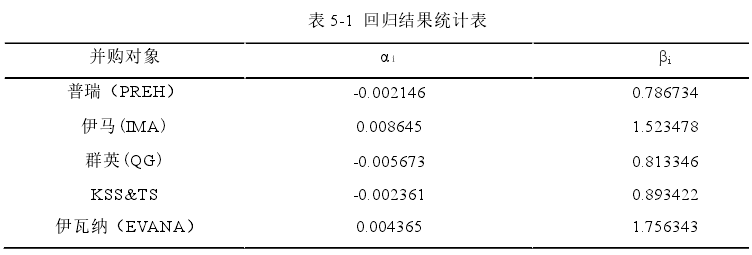

本文以均勝電子首次并購(gòu)公告日為事件日,由于并購(gòu) KSS 和 TS 德累斯頓公司是同時(shí)公告的,算一起公告事件,因此共五起事件。本文采用均勝電子并購(gòu)公告日前后證券市場(chǎng)的股票價(jià)格數(shù)據(jù),市場(chǎng)收益率以上證A股指數(shù)為基礎(chǔ)計(jì)算,數(shù)據(jù)來(lái)源于 Wind 數(shù)據(jù)庫(kù)。通過(guò)計(jì)算,得出了超額收益率 AR 以及累計(jì)超額收益率 CAR 值,我們發(fā)現(xiàn),均勝電子這五次跨國(guó)并購(gòu)的累計(jì)超額收益率三次為正,兩次為負(fù)。整體來(lái)看,均勝電子的短期并購(gòu)績(jī)效結(jié)果較好。其中并購(gòu)普瑞、群英與 KSS&TS 這三次的 CAR 值相對(duì)較高,分別達(dá)到了 0.4649、0.4524、0.3586。同時(shí),我們還發(fā)現(xiàn),這三次事件也是幾次并購(gòu)交易中成交額較大的并購(gòu)。

........

結(jié)論

本文選擇均勝電子跨國(guó)并購(gòu)案例以探究我國(guó)民營(yíng)企業(yè)跨國(guó)并購(gòu)的績(jī)效情況,通過(guò)采用短期績(jī)效與長(zhǎng)期績(jī)效相結(jié)合的方式對(duì)此次并購(gòu)事件績(jī)效進(jìn)行了綜合評(píng)價(jià)。本文通過(guò)對(duì)其并購(gòu)行為進(jìn)行分析,得出了以下結(jié)論:

(1)企業(yè)的跨國(guó)并購(gòu)有助于實(shí)現(xiàn)戰(zhàn)略轉(zhuǎn)型。均勝電子是一家全球性企業(yè),在其成長(zhǎng)過(guò)程中有過(guò)六次跨國(guó)并購(gòu)的經(jīng)驗(yàn),通過(guò)并購(gòu),使其逐步成為汽車智能技術(shù)的創(chuàng)新者,并完成了使其成為本行業(yè)領(lǐng)導(dǎo)者的偉大目標(biāo)。回顧其成長(zhǎng)歷程,起初,由于國(guó)內(nèi)缺乏核心技術(shù),資源消耗量大,行業(yè)價(jià)值鏈從低到高端均被市場(chǎng)所壟斷,因而企業(yè)只有通過(guò)跨國(guó)并購(gòu),才能擁有并購(gòu)公司的專利及管理理念,完善公司的產(chǎn)業(yè)鏈,具有全球的供應(yīng)能力,從而進(jìn)入汽車電子、汽車安全及汽車智能的新興領(lǐng)域,完成轉(zhuǎn)型升級(jí)的戰(zhàn)略目標(biāo)。

(2)從短期市場(chǎng)績(jī)效來(lái)看,均勝電子的跨國(guó)并購(gòu)帶來(lái)了正的股東財(cái)富效益。均勝電子的市場(chǎng)績(jī)效為正,這是通過(guò)計(jì)算并購(gòu)的累計(jì)超額收益率得出的結(jié)果,其對(duì)應(yīng)的公告窗口期為[-20,20]。簡(jiǎn)要對(duì)其分析:首先,總體上講,市場(chǎng)對(duì)均勝電子并購(gòu)持積極態(tài)度。其次,有數(shù)據(jù)支撐,市場(chǎng)看好此次并購(gòu)。先是將五次公告的異常收益率平均,然后計(jì)算出平均超額收益率及其累計(jì)超額收益率。分析得出,由于跨國(guó)并購(gòu)的影響,股東在短期內(nèi)獲得了累計(jì)超額收益。

(3)從長(zhǎng)期戰(zhàn)略績(jī)效來(lái)看,均勝電子通過(guò)跨國(guó)并購(gòu)實(shí)現(xiàn)了產(chǎn)業(yè)鏈延伸,長(zhǎng)期績(jī)效表現(xiàn)良好,盈利能力未顯著提升。盡管均勝電子近幾年的凈資產(chǎn)收益率是下降的,但其營(yíng)業(yè)收入與凈利潤(rùn)卻有明顯提高,其主要原因是,隨著企業(yè)并購(gòu)的進(jìn)行,并購(gòu)與整合費(fèi)用較大,被并購(gòu)的公司,其高財(cái)務(wù)杠桿也會(huì)影響凈利潤(rùn)的增加,企業(yè)的凈資產(chǎn)增加迅速,使得企業(yè)的盈利能力沒(méi)有隨著企業(yè)規(guī)模的變大而增加。

從幾個(gè)方面分析企業(yè)跨國(guó)并購(gòu)所帶來(lái)的變化:一是營(yíng)運(yùn)能力方面,均勝電子提高了應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率,但是流動(dòng)資產(chǎn)與總資產(chǎn)周轉(zhuǎn)率變化較小。二是內(nèi)部運(yùn)營(yíng)層面,雖然企業(yè)的規(guī)模迅速加大,各項(xiàng)營(yíng)業(yè)收入與費(fèi)用之比變化較小,這說(shuō)明均勝電子有很好的成本管理水平。三是償債能力方面,短期償債能力增強(qiáng),長(zhǎng)期償債能力幾乎沒(méi)有變化。四是成長(zhǎng)能力方面,均勝電子的凈利潤(rùn)、營(yíng)業(yè)收入、總資產(chǎn)以及凈資產(chǎn)均呈持續(xù)增長(zhǎng)的態(tài)勢(shì)。五是從客戶層面來(lái)看,通過(guò)跨國(guó)并購(gòu),均勝電子提高了市場(chǎng)占有率,有了眾多的優(yōu)質(zhì)客戶。六是從學(xué)習(xí)與成長(zhǎng)層面來(lái)看,均勝電子的研發(fā),隨著跨國(guó)并購(gòu)的推進(jìn),投資不斷加大,這說(shuō)明均勝電子十分重視企業(yè)的產(chǎn)品創(chuàng)新及升級(jí)換代。總之,通過(guò)跨國(guó)并購(gòu),均勝電子擁有了新的利潤(rùn)增長(zhǎng)點(diǎn),產(chǎn)業(yè)鏈也得到了延伸,可以看出,其長(zhǎng)期績(jī)效表現(xiàn)良好。總體而言,均勝電子通過(guò)跨國(guó)并購(gòu)進(jìn)入了汽車智能與安全等新興領(lǐng)域,完善了公司產(chǎn)業(yè)鏈,短期和長(zhǎng)期績(jī)效均表現(xiàn)良好,并購(gòu)過(guò)程中所積累的經(jīng)驗(yàn)教訓(xùn)成為我國(guó)民營(yíng)企業(yè)的寶貴財(cái)富,值得我國(guó)其他民營(yíng)企業(yè)的參考與借鑒。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 海格通信連續(xù)并購(gòu)績(jī)效研究2017-07-10

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營(yíng)運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問(wèn)題及對(duì)策研究2018-04-16

- 電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究2018-04-20

- “營(yíng)改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

表咨詢")