會稅差異、機構投資者持股與會計審計收費

時間:2018-10-11 來源:51mbalunwen.com作者:lgg

本文是一篇會計學論文,會計學主要是由會計學原理、專業會計學和會計發展史組成。專業會計學可按不同的標志進行分類:按國民經濟各部門對會計知識的不同要求和特點,司分為工業會計學、農業會計學、商業會計學等。(以上內容來自百度百科)今天為大家推薦一篇會計學論文,供大家參考。

1 引言

1.1 研究背景與意義

1.1.1 研究背景

2010 年我國頒布了《關于推動大中型會計師事務所采用特殊普通合伙組織形式的暫行規定》,目的在于讓本土會計師事務所做大做強,讓本土所“走出去”,至 2013 年底所有具有證券從業資格的會計師事務所都實行了特殊普通合伙制。事務所此次的改革不僅僅是組織形式上的變遷,其面臨的法律責任也發生了改變。在特殊普通合伙制事務所中每個合伙人都可能承擔有限責任和無限責任(蔣堯明,2013),合伙人不僅會因自身原因導致的審計失敗承擔無限責任,還會因其他合伙人的審計失敗而承擔有限責任,所以注冊會計師在提供審計服務時,能否充分評估被審計單位的風險以減少因審計失敗而承擔的經濟賠償損失顯得尤為重要。此外,在我國 2010 年頒布的《會計師事務所服務收費管理辦法》中對事務所進行審計定價時提出了更高的要求,事務所需要充分考慮可能承擔的風險和責任。已有的研究發現會稅差異中蘊含了盈余管理和避稅的信息,研究結果認為,會稅差異產生于會計準則和稅法的相分離,但影響會稅差異大小的原因卻不僅僅是制度因素,企業的盈余管理和避稅行為也會引起會稅差異的增大。Mills 和Newberry(2001)認為會稅差異的大小不同,所包含的信息量也不同,他的研究發現具有大額會稅差異的企業比具有小額會稅差異的企業更容易進行盈余管理,并且相較于具有小額會稅差異的企業,具有大額會稅差異的企業多是一些盈利狀況較差的公司。我國學者戴德明、姚淑瑜(2007)以美國安然公司 Tanya 項目為例分析了會稅差異和稅收規避行為的關系,研究中認為當會計準則和稅法趨于一致時,企業若想通過盈余管理虛增利潤,其相應的應納稅所得額會不可避免的增加;若想通過稅收規避行為虛減應納稅所得額,那么相應的其利潤會不可避免的減少。但當會計準則和稅法不一致時,盈余管理可能不會引起應納稅所得額的變化,同樣稅收規避也可能不會引起會計利潤的減少。由此說明會稅差異包含了稅收規避和盈余管理的信息,也就是說會稅差異能夠在一定程度上反映審計風險。以此為切入點,錢春杰和周中勝(2007)最早研究會稅差異與審計收費之間的關系,二者選取了 2002 年至 2004 年滬深兩市 2497 個上市公司樣本,其研究結果發現,會稅差異越大審計收費越高,出具非標審計意見的概率越大。審計師的行為說明會稅差異會帶來更高的審計風險,這種行為表現為更高的審計收費和出具非標審計意見。因此,會稅差異對審計收費是有一定影響的。

.............

1.2 研究思路與方法

1.2.1 研究思路

本文主要研究機構投資者持股、會稅差異與審計收費的相關關系。首先,檢驗會稅差異與審計收費的相關性。其次,根據第一個研究假設的結果,在研究中將機構投資者持股比例引入探討,檢驗機構投資者的治理作用是否緩解了注冊會計師對會稅差異中蘊含的財務報告信息失真的擔憂。最后,根據機構投資者的穩定性,將樣本分為“壓力抵制型”機構投資者持股樣本組和“壓力敏感型”機構投資者持股樣本組,分別檢驗兩種類型機構投資者對會稅差異與審計收費二者正相關關系的緩解作用是否存在不同。具體而言,本文首先回顧了國內外學者對于會稅差異影響因素、審計收費影響因素、機構投資者的公司治理效果以及三者之間相關性的研究文獻,在總結并評述前人的研究結論后,發現研究的新視角并提出本文的研究方向。其次,本文分析了機構投資者持股、會稅差異與審計收費的作用機理,并對這三者之間存在的相關性分別進行了理論分析,并在此基礎上提出了三個研究假設。再次,收集了充足的樣本數據,對會稅差異、機構投資者、審計收費等主要變量進行度量,設定研究模型并定義變量,對提出的三個假設分別進行了實證檢驗,在完成文章主檢驗的基礎上,通過更換時間范疇、改變主要變量的度量方法等方式進行穩健性檢驗,從而增強本研究的可信度。最后,總結本文的研究結果,分析研究結果的理論和實踐的意義,并根據研究結果所指向的現實問題提出了有針對性的政策建議。

..........

2 文獻綜述

本文研究的是機構投資者的持股行為對會稅差異與審計收費相關關系的影響,通過對國內外學者關于會稅差異影響因素、機構投資者持股的治理效應、審計收費影響因素以及三者相關性理論的回顧與總結,將結果作為本文的理論依據。

2.1 會稅差異影響因素研究

會稅差異產生的背景是會計準則和稅法相分離,具體表現在應稅收益與企業損益二者的計算口徑不同,應稅收益以稅法為基礎,而企業損益以會計準則為基礎。在國外學者的研究中發現制度差異在會稅差異大小影響因素中扮演著重要的角色。Manzon 和 Plesko(2002)選取了一年的公司數據研究會稅差異大小及產生原因,研究過程中對企業規模、境外收益進行了控制,考察制度和經濟因素對會稅差異的解釋程度,結果表明制度和經濟因素可以在一定程度上解釋會稅差異,并且認為稅收規避行為也可能會對該差異產生影響,但未進行進一步的檢驗。在Seidman(2010)的研究中也得到了相似的結論,他們運用 1993—2004 年公司數據,研究會計準則、稅法變化以及宏觀環境對會稅差異波動的影響,結果表明,會計準則的變化對會稅差異的解釋力度最大,達到 50%。我國的經濟市場環境有著自己的特點,盡管如此,制度因素對會稅差異大小的影響仍然很明顯。戴德明和姚淑瑜(2006)運用我國 2002—2004 年上市公司會計報表數據定量測算會計利潤和應納稅所得額之間的差異,得到會稅差異的數據并分析了差異的來源,研究發現大約有 60%的差異是制度因素導致,這種結果表明會稅差異大部分是由于制度因素所導致,也存在其他非制度因素的作用。蓋地和孫曉妍(2012)運用財務指標和在財務報告中不能被量化的非財務指標對會稅差異的成因進行全面分析時,發現 2005 年前后上市公司的會稅差異存在明顯的差異,并且在 2006 年以后每年數據有較大波動,并在文中表明該現象是由于我國在 2006—2008 年這三年間會計準則和稅法的較大變化。

.........

2.2 機構投資者參與公司治理的效果研究

股東積極主義認為機構投資者具備參與公司治理的動機、意愿和條件,機構投資者具有強大的信息挖掘技術、數據分析能力以及擁有高學歷的專業人才隊伍等自身優勢,大規模的持股使得機構投資者在股東大會中取得話語權和投票權,與此同時帶來了“套牢效應”,而拋售股票會帶來股票的流動性損失,即“割肉成本”(仲繼銀, 2000)。如果機構投資者想要獲得更高的投資報酬,那么機構投資者就需要注重企業的長期價值增值,為此需要積極參與治理而不是做“旁觀者”。因此,機構投資者具備參與公司治理的能力,并且有意愿參與到公司治理中去(葉松勤、經長,2013)。從 20 世紀 80 年代機構投資者投資得到政策上的鼓勵開始,機構投資者投資呈現出多樣化的發展趨勢。從此他們不再是“用腳投票”,而是更加積極的行使股東權利對公司進行治理。Boyd 和 Smith(1996)認為機構投資者最大優勢在于具有大股東所不具備的外部獨立性,可以彌補大股東在企業內部控制中的缺陷,即使在單個機構投資者持股比例較低時,也可以與其他機構投資者協作來提高對企業的監督,解決了小股東在公司治理中激勵不足的缺陷。Kanplan 和Stromberg(2001)研究認為機構投資者比一般投資者更有動力去參與公司治理,以此獲得高額的報酬,所以機構投資者的持股份額越高公司的業績越好。Mitra和Cready(2005)、Mouna Njah 和 Anis Jarboui(2013)、梅潔和張明澤(2016)研究發現機構投資者持股持股比例越高盈余管理越低,說明機構投資者持股有利于減少管理層的違規操縱,是機構投資者積極參與治理的表現。李向前(2002)通過建立一個簡單的模型,研究機構投資者參與公司治理中所需要的條件,他認為機構投資者持股比例、監督成本以及對價值的改善狀況是決定其是否積極參與公司治理的條件。當機構投資者具備相應的治理能力并且積極參與公司治理,預計其參與能帶來夠企業價值增長,機構投資者才有動力對企業進行進行監督和治理。唐盛培(2006)用實證研究的方法檢驗機構投資者持股與會計信息質量的關系,他認為機構投資者信息挖掘方面的專業性使得公司的信息暴露在機構投資者的面前,迫使管理層去改善公司的治理。證明了機構投資者對公司治理具有間接的作用。楊寶和袁天表(2014)研究發現機構投資者持股能夠有效的緩解現代企業的兩類代理問題,機構投資者的存在也能對公司的盈利分配起到積極的作用,使得上市公司在加大盈利分配力度的同時有效的抑制盈利分配過度,說明機構投資者發揮了監督治理的作用。吳良海等(2017)實證研究了機構投資者持股、會計穩健性、企業投資效率三者關系,結果表明機構投資者持股能夠增強企業會計穩健性、提高企業投資效率,從而證明了機構投資者在公司治理中的積極作用。

........

3 會稅差異、機構投資者持股與審計收費的基本理論 ..........17

3.1 會稅差異的含義及影響因素 ...........17

3.2 機構投資者的概念、分類及治理效應 ........20

3.3 審計收費的概念及影響因素 ...........223

3.4 會稅差異、機構投資者持股與審計收費的作用機理 ........24

3.5 會稅差異、機構投資者持股與審計收費的理論基礎 ........27

4 會稅差異、機構投資者持股與審計收費的理論分析與研究假設 ....31

4.1 會稅差異對審計收費相關性的理論分析與研究假設 ........31

4.2 機構投資者持股對會稅差異與審計收費相關性作用..........32

4.3 不同性質機構投資持股對會稅差異與審計收費 .....33

5 研究設計.....35

5.1 樣本選取和數據來源......35

5.2 主要變量的定義............35

5.3 模型構建............36

5.4 實證結果分析 ...........39

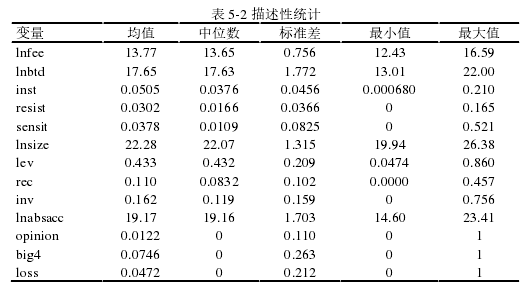

5.4.1 描述性統計.......39

5.4.2 相關性分析.......41

5.4.3 多元線性回歸分析.......42

5.5 穩健性測試.........46

5 研究設計

5.1 樣本選取和數據來源

本文選取了 2011—2015 年全部 A 股上市公司作為研究樣本。為達到研究目的進行了以下篩選:(1)剔除了金融行業的上市公司,因為這些公司存在行業特殊性;(2)剔除了所得稅費用小于等于 0,利潤總額小于等于 0,應納稅所得額小于等于 0 的企業;(3)剔除非整合審計的上市公司,因為整合審計已是大勢所趨(根據 DIB 數據庫數據顯示,2011—2015 非整合審計 A 股上市公司數分別為 14、22、35、38、33 家),非整合審計的審計收費不具有代表性;(4)剔除主要數據缺失和 ST 的企業。最終,得到 5384 個公司樣本。另外,我國 2010 年頒布了《會計師事務所服務收費管理辦法》,對會計師事務所在審計定價方面做出了規定,故本文選取了 2010 年以后的樣本。本文所使用的企業所得稅年末稅率來自 WIND數據庫,上市公司是否實施整合審計的數據來自 DIB 數據庫,其余財務數據以及相關財務指標均來自 CSMAR 數據庫查詢系統,本文所采用的統計軟件為 Stata 12.0和Excel2010。為消除異常值帶來的不利影響本文對所有連續變量進行了1%和99%分位的 Winsorize 處理。

........

結論

本文基于我國 2011—2015 年全部 A 股上市公司的數據,研究會稅差異、機構投資者持股與審計收費的相關性。首先,根據會稅差異所蘊含的信息作為依據,探究會稅差異對審計收費的影響。其次,根據機構投資者區別于個人投資所具備的優勢,探究機構投資者對會稅差異與審計收費相關性的作用。最后,根據不同機構投資者的投資理念對公司治理產生的作用具有差異,探究了不同性質機構投資者對會稅差異與審計收費相關性的作用。本文在對機構投資者持股、會稅差異與審計收費三者的關系進行梳理并進行理論分析之后,分別提出了三個假設,在對模型和變量進行描述性統計、相關性分析以及多元回歸分析后得到了以下結論:

(1)會稅差異與審計收費顯著正相關,即會稅差異越大,審計收費越高。在通過對各變量的Pearson相關系數計算后,發現會稅差異(lnbtd)與審計收費(lnfee)存在顯著的正相關關系,初步驗證了會稅差異對審計收費的正向影響,與假設1的預期一致。進一步通過對模型(1)進行OLS多元回歸后發現會稅差異(lnbtd)的回歸系數為正并且在1%的水平上顯著,證明了會稅差異與審計收費的正相關關系。說明注冊會計師在審計的過程中,參考了會稅差異中所蘊含的盈余管理和避稅信息,會稅差異越大,意味著管理層進行盈余管理和避稅的可能性越大,那么該公司財務報告信息失真的概率越大,因此注冊會計師會提高審計收費中的審計風險溢價。此外,通過在模型(1)中加入滯后一期的會稅差異進行穩健性檢驗,檢驗結果同樣印證了假設1的預期。

(2)會稅差異與審計收費的正相關關系隨著機構投資者持股比例升高而降低。在通過對機構投資者相較于個人投資的優勢進行分析后,將機構投資者的持股比例作為調節變量,對模型(2)進行OLS多元回歸,回歸結果顯示會稅差異(lnbtd)與審計收費(lnfee)的回歸系數為正且在1%的水平上顯著,交乘項(inst*lnbtd)與審計收費(lnfee)的回歸系數為負且在5%的水平上顯著,說明機構投資者持股比例作為調節變量對會稅差異與審計收費的正相關關系起到了抑制作用,與假設2的預期一致。此外,在穩健性檢驗當中,本文選擇某一種機構類型的機構投資者持股比例(基金)替代全部機構投資者的持股比例進行回歸,得到的結果顯示,交乘項(inst*lnbtd)與審計收費(lnfee)的回歸系數為負且在1%的水平上顯著,說明機構投資者的持股比例的高低能夠對會稅差異與審計收費之間的正相關關系起到抑制作用,再一次驗證了假設2。

..........

參考文獻(略)

相關閱讀

暫無數據