海外施工項(xiàng)目財(cái)務(wù)風(fēng)險識別與評價研究

時間:2018-10-21 來源:51mbalunwen.com作者:lgg

本文是一篇財(cái)務(wù)管理論文,財(cái)務(wù)規(guī)劃與預(yù)測的典型工作流程通常從建立財(cái)務(wù)目標(biāo)開始,財(cái)務(wù)目標(biāo)通常與近期和長期目標(biāo)(3~5年)相關(guān),且常常與有形的硬指標(biāo)相聯(lián)系。然后使用整合的財(cái)務(wù)報(bào)表對財(cái)務(wù)目標(biāo)建立模型。(以上內(nèi)容來自百度百科)今天為大家推薦一篇財(cái)務(wù)管理論文,供大家參考。

第一章 緒論

第一節(jié) 研究背景與意義

一、 研究背景

隨著國家“一帶一路”戰(zhàn)略的推動,以及沿線國家發(fā)展需求日益增加,更多的國內(nèi)施工企業(yè)開始不斷走出國門并選擇絲綢之路沿線國家進(jìn)行投資與跨國經(jīng)營。根據(jù)國家統(tǒng)計(jì)局截止 2017 年最新統(tǒng)計(jì)數(shù)據(jù),我國施工行業(yè)在 2016 年對外承包合同總份數(shù)高達(dá) 19157 份,相較于 2015 年 8862 份,增加了 10295 份。2016 年我國對外承包工程實(shí)現(xiàn)營業(yè)額為 1594.2 億美元,同比上漲率達(dá)到 3.5%;新簽合同額達(dá)到 2440.1 億美元,同比上漲率達(dá)到 16.2%。到 2016 年底,我國對外承包工程實(shí)現(xiàn)營業(yè)額共計(jì) 1.2 萬億美元,新簽合同額達(dá)到了 1.7 萬億美元。我國政府制定了“一帶一路”和“國際產(chǎn)能合作”的政策目標(biāo),迄今為止,已經(jīng)同數(shù)十個國家簽訂了相關(guān)文件,開展的合作項(xiàng)目的內(nèi)容如下:產(chǎn)能合作、互聯(lián)互通建設(shè)與基礎(chǔ)設(shè)施、能源與產(chǎn)業(yè)園區(qū)合作等,從很大程度上,帶動了對外承包工程行業(yè)的發(fā)展。初次進(jìn)入陌生國度的經(jīng)營投資環(huán)境,這意味著將面臨更多的風(fēng)險。這些可能對項(xiàng)目造成影響的風(fēng)險包括,項(xiàng)目技術(shù)風(fēng)險,政治風(fēng)險,管理風(fēng)險以及財(cái)務(wù)風(fēng)險等。企業(yè)的海外施工項(xiàng)目在跨國管理中會遇到政治風(fēng)險,技術(shù)風(fēng)險等,該類系列的風(fēng)險都將使得進(jìn)一步引起一系列的財(cái)務(wù)后果,即企業(yè)利益流出。而造成這種后果的風(fēng)險,就屬于財(cái)務(wù)風(fēng)險因素。財(cái)務(wù)風(fēng)險指企業(yè)在開展海外活動的過程中,因?yàn)樽陨砗屯饨绛h(huán)境都存在著諸多不確定性因素,導(dǎo)致其在某個時間段內(nèi)出現(xiàn)了不同程度的損失,實(shí)際收益達(dá)不到預(yù)期目標(biāo)的可能性。在企業(yè)開展海外施工項(xiàng)目的時候,將使得因?yàn)檎我蛩兀?jīng)濟(jì),自然環(huán)境,文化等因素企業(yè)造成嚴(yán)重的財(cái)務(wù)后果,最終的表現(xiàn)形式均為可以用現(xiàn)金進(jìn)行度量的企業(yè)利益流出。若企業(yè)未及時識別并發(fā)現(xiàn)這些海外施工項(xiàng)目財(cái)務(wù)風(fēng)險,企業(yè)將面對的也許將是巨大的損失甚至影響其持續(xù)經(jīng)營。本文選擇 H 公司為案例企業(yè),具有較強(qiáng)的代表性。首先,H 公司規(guī)模較大,為國務(wù)院國資委下屬股份有限公司的全資子公司,具有工程設(shè)計(jì)綜合甲級資質(zhì),注冊資金達(dá) 2.6 億元;其次,H 公司在行業(yè)內(nèi)聲譽(yù)較高,各方面擁有較為成熟的運(yùn)作與發(fā)展經(jīng)驗(yàn)。H 公司一直專注服務(wù)于石油與天然氣化工、煤化工、精細(xì)化工、材料能源、基礎(chǔ)設(shè)施等業(yè)務(wù)領(lǐng)域;第三,H 公司有多項(xiàng)海外施工項(xiàng)目具有代表性,正在開展的哈薩克斯坦項(xiàng)目投資金額較高,有較強(qiáng)的代表性。受到絲綢之路經(jīng)濟(jì)帶政策的引導(dǎo)與推動,H 公司逐漸在絲綢之路沿線國家開展了多項(xiàng)業(yè)務(wù)與項(xiàng)目。2015 年,該公司中標(biāo)了哈薩克斯坦的工程總包項(xiàng)目,該項(xiàng)目集融資、咨詢、設(shè)計(jì)、技術(shù)研發(fā)、采購、施工管理、項(xiàng)目管理、開車指導(dǎo)為一體,施工量大其工期較長。

..........

第二節(jié) 研究內(nèi)容、方法與技術(shù)路線

論文包括七部分內(nèi)容,第一部分是緒論,主要是介紹了研究背景、目的與意義、研究的內(nèi)容與研究方法。第二部分,對文章相關(guān)概念與理論基礎(chǔ)的梳理,回顧相關(guān)文獻(xiàn),并進(jìn)行述評。該部分的重點(diǎn)集中在對海外施工項(xiàng)目財(cái)務(wù)風(fēng)險的分析與評價這兩方面作為重點(diǎn)進(jìn)行深入研究。第三部分,通過對以往海外施工項(xiàng)目財(cái)務(wù)風(fēng)險相關(guān)領(lǐng)域知名學(xué)者與從業(yè)人員的文獻(xiàn)進(jìn)行梳理,總結(jié)得出海外施工項(xiàng)目財(cái)務(wù)風(fēng)險清單。第四部分,根據(jù)第三部分中所得出的財(cái)務(wù)風(fēng)險清單,設(shè)計(jì)調(diào)查問卷,對項(xiàng)目的管理人員采訪并派發(fā)調(diào)查問卷,邀請行業(yè)專家為關(guān)鍵財(cái)務(wù)風(fēng)險因素評分,參考調(diào)查得到的結(jié)果,采取因子分析法對財(cái)務(wù)風(fēng)險因素實(shí)施降維操作,得到關(guān)鍵財(cái)務(wù)風(fēng)險因素。根據(jù)關(guān)鍵風(fēng)險因素建立財(cái)務(wù)風(fēng)險評價指標(biāo),制作問卷,邀請有海外施工項(xiàng)目經(jīng)理的技術(shù)人員,財(cái)務(wù)人員以及費(fèi)用管理人員等對評價指標(biāo)進(jìn)行打分,最終根據(jù)打分得到的權(quán)重結(jié)果,構(gòu)建財(cái)務(wù)風(fēng)險評價體系。第五部分,根據(jù)第四部分中所得到的財(cái)務(wù)風(fēng)險評價體系,以 H 公司哈薩克斯坦項(xiàng)目為例進(jìn)行研究,邀請參與該項(xiàng)目的專家結(jié)合哈薩克斯坦項(xiàng)目實(shí)際情況,對該項(xiàng)目財(cái)務(wù)風(fēng)險進(jìn)行評價。第六部分,結(jié)合成本效益原則,以及對 H 公司哈薩克斯坦項(xiàng)目研究基礎(chǔ)上,對第五部分中對海外施工項(xiàng)目影響較大的關(guān)鍵財(cái)務(wù)風(fēng)險逐個進(jìn)行分析并提出解決策略。希望可以對一帶一路 “走出去”企業(yè)提供相關(guān)借鑒與指導(dǎo)。第七部分,是對全文的總結(jié),存在的不足以及未來研究展望。

..........

第二章 相關(guān)理論與文獻(xiàn)綜述

第一節(jié) 海外施工項(xiàng)目與管理模式

海外施工項(xiàng)目(International Project),又被稱作是國際施工項(xiàng)目或跨國施工項(xiàng)目,是企業(yè)進(jìn)行的涉外工程,在項(xiàng)目的咨詢、招投標(biāo)、投資、承包、培訓(xùn)、設(shè)備采購、監(jiān)理等各個階段中都將有不同國家人員參與其中,類似此種項(xiàng)目的管理工作,一般會采取國際通用模式(張晨虓,2013)。海外施工項(xiàng)目是一種綜合性國際經(jīng)濟(jì)合作方式,是國際勞務(wù)合作的一種形式,也是國際技術(shù)貿(mào)易的一種形式。通常情況下,該項(xiàng)目在管理的過程中會采取國際通用模式,想要參與到項(xiàng)目建設(shè)中需要首先參與國際性公開招投標(biāo)競爭(樊文玉,2004)。海外施工項(xiàng)目主要有以下幾個特點(diǎn):1.合同主體的多國性。此類項(xiàng)目屬于跨國性質(zhì)的經(jīng)濟(jì)活動,包括業(yè)主、分包商、承包商、設(shè)計(jì)院、勞動公司、融資銀行等在內(nèi)的所有工程主體通常都來自于不同的國家,因此該項(xiàng)目有幾個明顯的特征是:強(qiáng)大的國際區(qū)域性、較長的項(xiàng)目周期、龐大的項(xiàng)目規(guī)模、復(fù)雜性高的技術(shù)規(guī)范和標(biāo)準(zhǔn)。除此之外,簽訂合同的各主體分別來自于不同的國家,地域文化和法規(guī)制度等都存在著很大的差異,因此在閱讀合同內(nèi)容的時候可能會出現(xiàn)理解失誤的情況,造成額外的矛盾或沖突,解決起來通常比較麻煩。2.幣種選擇和結(jié)算方式的多元化。此類項(xiàng)目本身具有國際性特點(diǎn),又有著較為嚴(yán)苛的標(biāo)準(zhǔn)和規(guī)范,有的時候會出現(xiàn)從他國采購材料設(shè)備的情況,這就導(dǎo)致支付貨幣無法統(tǒng)一。此外,結(jié)算方式除了銀行境外匯款(電匯)之外,還有很多種,比如國際托收(OC)、銀行短期 L/C、長期 L/C 等。通常情況下,和業(yè)主簽訂合同的幣種不同于承包商本國幣種,此外,項(xiàng)目在建設(shè)過程中,業(yè)主需要按照工程進(jìn)度來支付款項(xiàng),而目前世界金融市場并不穩(wěn)定,外匯市場的匯率走勢隨時會出現(xiàn)變化,在貨幣匯率浮動和利率變化不確定性的影響下,會出現(xiàn)各種各樣的付款方式。想要做好風(fēng)險管理工作,一定要重視在國際結(jié)算中減少貨幣成本和匯兌損益的問題。

.........

第二節(jié) 國內(nèi)外相關(guān)文獻(xiàn)綜述

通過對相關(guān)文獻(xiàn)的閱讀與研究,并進(jìn)一步對其進(jìn)行梳理之后,本節(jié)將從海外施工項(xiàng)目財(cái)務(wù)風(fēng)險識別、海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價、海外施工項(xiàng)目財(cái)務(wù)風(fēng)險管理等三方面進(jìn)行相關(guān)文獻(xiàn)梳理。海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素來源:美國學(xué)者海默(1960)指出,在海外施工建設(shè)剛剛興起的時候,其主體多為有一定資本實(shí)力的大企業(yè),這類企業(yè)在建設(shè)過程中會向東道國展示出其在行業(yè)中的壟斷優(yōu)勢。Elerman(2005)提出,國際經(jīng)營中的政治風(fēng)險具有不連續(xù)性,無法預(yù)料,源自于政治環(huán)境發(fā)生的變化。這些變化有很大的可能會對某項(xiàng)投資的盈利等目標(biāo)帶來很嚴(yán)重的消極影響。Mushin(1997)提出諸如東道國的政治、政策、外匯等制度的不穩(wěn)定性會造成圍繞著海外施工項(xiàng)目,致使投資企業(yè)預(yù)期的經(jīng)營成果可能會無法達(dá)成的不確定變化,也就是政府風(fēng)險。我們要研究海外施工項(xiàng)目的財(cái)務(wù)風(fēng)險因素,首先需要界定的是海外施工項(xiàng)目,在相關(guān)文獻(xiàn)中也被稱為海外施工項(xiàng)目,在本文中均將其視為海外施工項(xiàng)目。故,對相關(guān)因素的識別就顯得非常重要,對海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素識別的第一步,則是建立相關(guān)的財(cái)務(wù)風(fēng)險研究框架,識別風(fēng)險并創(chuàng)建風(fēng)險清單的第一步,就是選擇財(cái)務(wù)風(fēng)險分解結(jié)構(gòu),有利于對風(fēng)險因素展開全方位、系統(tǒng)的分析與研究。在已有的研究成果中,關(guān)于財(cái)務(wù)風(fēng)險的分類大致有三種:1)根據(jù)來源和屬性完成分類。Bing L.等人(1999)把海外施工項(xiàng)目的財(cái)務(wù)風(fēng)險分成了內(nèi)部、項(xiàng)目和外部三種因素,并對項(xiàng)目全生命周期內(nèi)這三類風(fēng)險因素的變化展開了深入分析;Chua 等人(2003)將東亞地區(qū)海外施工項(xiàng)目的財(cái)務(wù)風(fēng)險因素分為政治因素、經(jīng)濟(jì)因素、法律因素、合同因素、標(biāo)準(zhǔn)與文化差異因素。2)根據(jù)層級完成分類。Hastak 等人(2000)對宏觀、市場和項(xiàng)目等不同層級的風(fēng)險因素以及對項(xiàng)目造成的影響進(jìn)行了深入分析和研究后,創(chuàng)建了海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評估模式;Dikmen(2000)創(chuàng)建了風(fēng)險和市場機(jī)制以及評價體系后,把財(cái)務(wù)風(fēng)險分成了國家和項(xiàng)目兩個層級的風(fēng)險因素。3)綜合上述兩種方法完成分類。Shen 等人(2001)對中國工程企業(yè)以聯(lián)合體模式在海外施工項(xiàng)目中遭遇的財(cái)務(wù)風(fēng)險分成了金融、管理、法律、政策和政治、市場和技術(shù)等;Gibson(2005)對海外施工項(xiàng)目中的 82 項(xiàng)財(cái)務(wù)風(fēng)險因素進(jìn)行了分析后,將其整理歸納為四類:商業(yè)貿(mào)易、投產(chǎn)運(yùn)營、項(xiàng)目和國家等財(cái)務(wù)風(fēng)險,并在此基礎(chǔ)上,繼續(xù)細(xì)化成商業(yè)計(jì)劃等 14 種財(cái)務(wù)風(fēng)險。

.........

第三章 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素識別 .............. 21

第一節(jié) 財(cái)務(wù)風(fēng)險產(chǎn)生機(jī)理與結(jié)構(gòu)分析............. 21

一、 施工項(xiàng)目財(cái)務(wù)風(fēng)險產(chǎn)生的機(jī)理分析......... 21

二、 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險結(jié)構(gòu)分析........... 22

第二節(jié) 基于文獻(xiàn)分析的財(cái)務(wù)風(fēng)險因素假設(shè)......... 23

第三節(jié) 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素假設(shè)歸納....... 36

一、 基本思路與依據(jù).............. 36

二、 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素假設(shè)清單....... 36

第四章 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險關(guān)鍵因素識別 ......... 40

第一節(jié) 問卷設(shè)計(jì)與實(shí)施.............. 40

一、 問卷設(shè)計(jì)......... 40

二、 問卷實(shí)施......... 40

第二節(jié) 問卷分析......... 40

一、 問卷信度與效度分析.......... 40

二、 主因子提取....... 41

三、 因子分析......... 42

第三節(jié) 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險關(guān)鍵因素........... 43

第五章 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價 ...... 45

第一節(jié) 建立層次結(jié)構(gòu)模型............ 45

第二節(jié) 構(gòu)建層次分析矩陣............ 46

第三節(jié) 層次單排序與一致性檢驗(yàn)...... 48

第四節(jié) 項(xiàng)目財(cái)務(wù)風(fēng)險評價的實(shí)例應(yīng)用............. 50

第五章 海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價

本章的研究內(nèi)容主要為基于層次分析法,對海外施工項(xiàng)目財(cái)務(wù)風(fēng)險進(jìn)行評價。依據(jù)海外施工項(xiàng)目財(cái)務(wù)風(fēng)險根據(jù)第四章因子分析的結(jié)果,構(gòu)建層次結(jié)構(gòu)模型,將財(cái)務(wù)風(fēng)險分為三層,由目標(biāo)層(海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價),準(zhǔn)則層(評價的一級指標(biāo)),指標(biāo)層(評價的二級指標(biāo))共同形成的層次模型。繼續(xù)深入創(chuàng)建層次分析矩陣,根據(jù)所構(gòu)建的層次模型,撰寫指標(biāo)打分問卷,邀請專家對準(zhǔn)則層以及指標(biāo)層進(jìn)行兩兩比較打分。最后,根據(jù)打分結(jié)果,計(jì)算各財(cái)務(wù)風(fēng)險評價指標(biāo)權(quán)重以及各準(zhǔn)則層所占權(quán)重。本章將重點(diǎn)回答:“中國對外承包工程企業(yè)在開展海外施工項(xiàng)目的主營業(yè)務(wù)中進(jìn)行財(cái)務(wù)風(fēng)險評價的體系是什么”

第一節(jié) 建立層次結(jié)構(gòu)模型

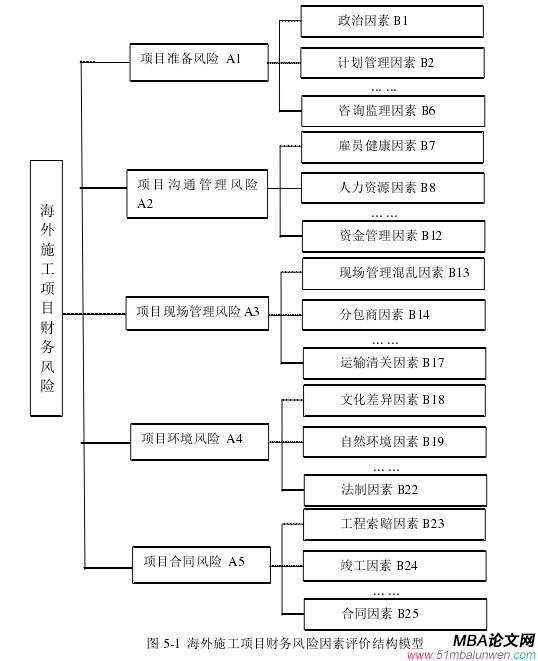

首先,根據(jù)第四章中所得到的海外施工項(xiàng)目關(guān)鍵財(cái)務(wù)風(fēng)險因素,以及因子分析結(jié)果,將財(cái)務(wù)風(fēng)險因素分為了三層,即目標(biāo)層,由目標(biāo)層(海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價),準(zhǔn)則層(評價的一級指標(biāo)),指標(biāo)層(評價的二級指標(biāo))共同形成的層次模型。并依據(jù)關(guān)鍵財(cái)務(wù)風(fēng)險因素,構(gòu)建海外施工項(xiàng)目財(cái)務(wù)風(fēng)險評價結(jié)構(gòu)模型及指標(biāo) 。圖 5-1 所示的模型是目標(biāo)層海外施工項(xiàng)目財(cái)務(wù)風(fēng)險,準(zhǔn)則層評價的一級指標(biāo),其中包括五個指標(biāo),即項(xiàng)目準(zhǔn)備風(fēng)險 A1,項(xiàng)目溝通管理風(fēng)險 A2,項(xiàng)目現(xiàn)場管理風(fēng)險 A3,項(xiàng)目環(huán)境風(fēng)險 A4,項(xiàng)目合同風(fēng)險 A5。在準(zhǔn)則層指標(biāo)之下為指標(biāo)層,評價的二級指標(biāo)。其中,項(xiàng)目準(zhǔn)備風(fēng)險包括政治因素 B1,計(jì)劃管理因素 B2,咨詢監(jiān)理風(fēng)險因素 B3 等;項(xiàng)目溝通管理風(fēng)險包括雇員健康風(fēng)險因素 B7、人力資源風(fēng)險因素 B8、資金管理風(fēng)險因素 B12 等;項(xiàng)目現(xiàn)場管理風(fēng)險包括現(xiàn)場管理混亂因素 B13、分包商因素 B14、運(yùn)輸清關(guān)因素 B17 等;項(xiàng)目環(huán)境風(fēng)險包括文化差異因素 B18、自然環(huán)境因素 B19、法制因素 B22 等;項(xiàng)目合同風(fēng)險包括工程索賠因素 B23、竣工因素 B24、合同因素 B25,共同形成的層次模型。

.......

結(jié)論

世界經(jīng)濟(jì)一體化的發(fā)展,經(jīng)濟(jì)水平的快速提升,這些對企業(yè)而言,是難得的機(jī)會,同時也意味著挑戰(zhàn),意味著風(fēng)險,企業(yè)除了要對外部環(huán)境引起足夠的重視,還要對自身實(shí)施有效的風(fēng)險評估,調(diào)整和完善經(jīng)濟(jì)模式,創(chuàng)造更多的利潤。本文以 H 公司在哈薩克斯坦 EPC 項(xiàng)目的財(cái)務(wù)風(fēng)險管理為實(shí)例展開了深入分析與研究,根據(jù)相關(guān)文獻(xiàn)和案例,總結(jié)出了海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素庫,其中包含 37 個財(cái)務(wù)風(fēng)險因素。利用專家打分法,結(jié)合因子分析,進(jìn)一步識別了關(guān)鍵財(cái)務(wù)風(fēng)險因素 25 個,并創(chuàng)建了海外施工項(xiàng)目財(cái)務(wù)風(fēng)險因素識別預(yù)評價體系。將該體系應(yīng)用于 H 公司哈薩克斯坦項(xiàng)目財(cái)務(wù)風(fēng)險評價中,依據(jù)該評價體系,對項(xiàng)目財(cái)務(wù)風(fēng)險進(jìn)行了評價打分,根據(jù)打分結(jié)果,有針對性的提出了相應(yīng)的對策。明確了管理工作的重點(diǎn)內(nèi)容,創(chuàng)建了風(fēng)險因素清單庫,就相關(guān)風(fēng)險的監(jiān)管工作制定了科學(xué)、合理的策略。盡量將各種財(cái)務(wù)風(fēng)險出現(xiàn)的可能性降到最低,保障境外 EPC 總承包項(xiàng)目能夠更順利的運(yùn)營下去,提升其安全性。本文在研究的過程中,所存在的問題有兩點(diǎn):一是研究樣本對象僅是 H 公司中的某一個項(xiàng)目,其中得到的結(jié)論要推廣到所有公司和所有項(xiàng)目需要謹(jǐn)慎,今后可以擴(kuò)大研究樣本對象,使研究結(jié)論更具一般性;二是論文對海外項(xiàng)目財(cái)務(wù)風(fēng)險的認(rèn)知和評價是基于專業(yè)人員和專家的主管評價,風(fēng)險認(rèn)知和評價的維度比較狹窄,今后可嘗試風(fēng)險認(rèn)知和評價中主觀定性和客觀量化相結(jié)合的方法,從而獲得對海外項(xiàng)目財(cái)務(wù)風(fēng)險的更全面認(rèn)知。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 債券融、財(cái)務(wù)風(fēng)險與信用評級2015-01-24

- 財(cái)務(wù)管理論文:魯北化工關(guān)聯(lián)交易財(cái)務(wù)風(fēng)險及其防范措施2016-06-08

- 西安M集團(tuán)財(cái)務(wù)風(fēng)險評價與防范研究2018-10-25

- 陜建機(jī)并購天成機(jī)械財(cái)務(wù)風(fēng)險控制案例研究2020-04-08

- 攜程網(wǎng)并購去哪兒網(wǎng)的財(cái)務(wù)風(fēng)險控制案例研究2020-08-24

- 中國銀行山東分行財(cái)務(wù)風(fēng)險管理研究 2020-12-07

- S農(nóng)村商業(yè)銀行財(cái)務(wù)風(fēng)險評價思考2021-08-27

表咨詢")