宏觀審慎視角的中國影子銀行對金融穩(wěn)定性影響研究

時(shí)間:2018-10-27 來源:51mbalunwen.com作者:lgg

本文是一篇國際金融論文,國際金融市場按資金借貸時(shí)間長短可分為兩個(gè)市場,一是貨幣市場,即國際短期資金借貸市場;二是資本市場,即國際中長期資金借貸市場國際金融市場中規(guī)模最大的是歐洲貨幣市場,這個(gè)市場上的借貸資本是不受各國法令條例管理的歐洲貨幣。(以上內(nèi)容來自百度百科)今天為大家推薦一篇國際金融論文,供大家參考。

第 1 章 緒論

1.1 研究背景和意義

1.1.1 研究背景

2007 年 8 月,美國次貸危機(jī)的突然爆發(fā),致使美歐等國金融市場產(chǎn)生巨大的動(dòng)蕩和崩盤。這種動(dòng)蕩短時(shí)間也蔓延到全世界各國的金融市場,形成全球性的金融危機(jī)。受到此次金融危機(jī)的影響,股市出現(xiàn)震蕩,同時(shí)眾多次級貸款機(jī)構(gòu)和投資基金也倒閉破產(chǎn),甚至國際投行雷曼兄弟和貝爾斯登也一樣破產(chǎn)于這次全球性的金融災(zāi)難中。在短時(shí)間內(nèi),實(shí)體經(jīng)濟(jì)迅速下滑倒退,同時(shí)失業(yè)率也急劇增加。在反思這次由于金融創(chuàng)新但缺乏有效金融監(jiān)管而造成的全球性金融危機(jī)時(shí),影子銀行作為導(dǎo)致全球金融危機(jī)的一個(gè)主要原因,其不斷發(fā)展所產(chǎn)生的風(fēng)險(xiǎn)問題被國外眾多學(xué)者開始重點(diǎn)關(guān)注研究。“影子銀行”最早由美國太平洋投資管理公司執(zhí)行董事麥考利在 2007 年提出,之后這個(gè)概念就被廣泛采用于學(xué)術(shù)研究當(dāng)中[1]。在如今全球鼓勵(lì)金融自由化的時(shí)代,各種各樣的金融衍生產(chǎn)品被開發(fā)創(chuàng)新出來,這當(dāng)中就包括眾多類型資產(chǎn)證券化產(chǎn)品,影子銀行的規(guī)模也是在這種金融自由化的趨勢下出現(xiàn)了前所未有的爆炸性指數(shù)增長。根據(jù)金融穩(wěn)定委員會(huì)(Financial Stability Board,F(xiàn)SB)2018 年 3 月發(fā)布的最新影子銀行監(jiān)測報(bào)告中的數(shù)據(jù)顯示,全球影子銀行規(guī)模在 2017年已經(jīng)達(dá)到 45.2 萬億美元,比 2016 年以來增長了 7.6%,占比已經(jīng)達(dá)到整個(gè)金融資產(chǎn)體系的 13%。發(fā)達(dá)國家的影子銀行主要依靠資產(chǎn)證券化的金融模式來運(yùn)行,用金融創(chuàng)新來全部或者部分規(guī)避監(jiān)管,實(shí)現(xiàn)超額的收益。我國由于金融市場起步比較晚,目前金融衍生品的發(fā)展方面還遠(yuǎn)低于歐美等眾多發(fā)達(dá)國家。當(dāng)前,我國的影子銀行體系更多的還是一種信貸支持的模式,對傳統(tǒng)信貸模式的一種補(bǔ)充和替代,產(chǎn)品還沒有發(fā)達(dá)國家那樣高杠桿性和復(fù)雜性。影子銀行近年來快速迅猛的發(fā)展,在一定程度起到了擴(kuò)大社會(huì)融資規(guī)模,擴(kuò)寬了市場融資渠道,帶來金融市場的繁榮的同時(shí),它的高杠桿操作和缺乏有效監(jiān)管的性質(zhì)極易給整個(gè)金融市場穩(wěn)定性帶來了巨大的波動(dòng)和潛在的風(fēng)險(xiǎn),加大金融體系的脆弱性,控制不好影子銀行潛在的風(fēng)險(xiǎn)的話,最終可能會(huì)演變成又一次全球性金融危機(jī)。在 2018 年 2 月的中國人民銀行會(huì)議上,特別強(qiáng)調(diào)要有效防范金融風(fēng)險(xiǎn),加強(qiáng)重點(diǎn)領(lǐng)域金融風(fēng)險(xiǎn)和風(fēng)險(xiǎn)防控研究,完善金融風(fēng)險(xiǎn)監(jiān)測,評估,預(yù)警和處置制度,加強(qiáng)對影子銀行審慎管理。基于上述影子銀行的發(fā)展現(xiàn)狀,從宏觀審慎的視角出發(fā),多方面的對我國影子銀行的規(guī)范發(fā)展提出相關(guān)對策建議。

.........

1.2 國內(nèi)外文獻(xiàn)綜述

Gross(2007)提出“秘密銀行體系”的概念,指那些商業(yè)銀行體系之外的所有不受到監(jiān)管當(dāng)局約束的金融衍生產(chǎn)品[2]。Timothy Geithner(2008)提出“平行銀行系統(tǒng)”的概念,指的是通過非商業(yè)銀行系統(tǒng),在市場進(jìn)行短期融資后,最后投資于風(fēng)險(xiǎn)高、流動(dòng)性差的長期金融資產(chǎn)的金融機(jī)構(gòu)[3]。Brunnermeier(2009)指出,因?yàn)橛白鱼y行一般都是通過高杠桿的操作方式來盈利,一旦遇到金融危機(jī)的情況,金融資產(chǎn)價(jià)值急劇下跌。流動(dòng)性問題出現(xiàn),影子銀行在這種情況下拋售資產(chǎn)更會(huì)惡化市場情況[5]。Krugman(2009)認(rèn)為影子銀行使用衍生工具來規(guī)避監(jiān)管當(dāng)局的監(jiān)管,但是一旦金融危機(jī)到來時(shí),這些衍生產(chǎn)品流動(dòng)性差,容易加劇風(fēng)險(xiǎn)的產(chǎn)生和蔓延[6]。Zoltan et al.(2010)通過多個(gè)方面闡述和分析影子銀行和傳統(tǒng)商業(yè)銀行之間的作用關(guān)系,認(rèn)為它們之間其實(shí)存在著一定的競爭關(guān)系。影子銀行能夠促進(jìn)金融市場短期的繁榮同時(shí),但也容易帶來潛在的高風(fēng)險(xiǎn),比如 2008 年的金融危機(jī)[7]。Andrew Sheng(2011)認(rèn)為影子銀行的發(fā)展影響了貨幣政策的傳導(dǎo)實(shí)施效果,影子銀行具有高杠桿性和期限錯(cuò)配的內(nèi)在屬性,這在一定程度上會(huì)加大整個(gè)金融體系的不穩(wěn)定性[8]。Duca(2014)通過實(shí)證研究了影子銀行的規(guī)模和傳統(tǒng)商業(yè)銀行的資本金要求之間的關(guān)系,發(fā)現(xiàn)它們在長時(shí)間內(nèi)都保持著正相關(guān)。監(jiān)管機(jī)構(gòu)提高商業(yè)銀行的資本金,銀行為了規(guī)避監(jiān)管,就會(huì)更多開展影子銀行業(yè)務(wù),擴(kuò)大影子銀行業(yè)務(wù)規(guī)模。短時(shí)間內(nèi)來看,影子銀行規(guī)模和市場利率控制有著很大關(guān)聯(lián),如果當(dāng)前實(shí)行較為嚴(yán)格的利率管制政策,則也會(huì)促進(jìn)影子銀行規(guī)模的擴(kuò)張[9]。

.........

第 2 章 影子銀行概述和規(guī)模測算

2.1 我國影子銀行概述

2.1.1 我國影子銀行界定

根據(jù)前文提到的相關(guān)文獻(xiàn)對影子銀行的界定,這里將我國影子銀行定義為:處于傳統(tǒng)商業(yè)銀行業(yè)務(wù)之外,具有信用創(chuàng)造、期限轉(zhuǎn)換、流動(dòng)性轉(zhuǎn)換功能,且不受到或者比較少受到監(jiān)管的金融機(jī)構(gòu)或業(yè)務(wù)。因而可以分為以下三種類別:第一種,商業(yè)銀行內(nèi)部產(chǎn)生的影子銀行業(yè)務(wù),主要指部分理財(cái)產(chǎn)品、委托貸款、未貼現(xiàn)銀行承兌匯票等;第二種,非銀行類金融機(jī)構(gòu)業(yè)務(wù),包括各種信托公司、私募基金、小額貸款公司、融資租賃公司、互聯(lián)網(wǎng) P2P 融資公司等;第三種,民間金融業(yè)務(wù),比如民間借貸、地下錢莊等。隨著改革開放以來經(jīng)濟(jì)的快速發(fā)展,以個(gè)體商戶、農(nóng)戶、私營中小企業(yè)為代表的中小經(jīng)濟(jì)主體對融資的需求愈發(fā)旺盛。作為供給方的銀行處于主動(dòng)地位,再加上我國銀行長期處于壟斷地位。因此,在貸款方面銀行占有絕對主導(dǎo)地位,相比較之下,中小企業(yè)就處于弱勢一方。而且銀行有著先對國企大企業(yè)貸款的偏好,因?yàn)檫@樣能保證資金的相對安全性,最后才會(huì)考慮對中小企業(yè)貸款,中小企業(yè)難以從銀行方面獲得貸款,所以這些中小經(jīng)濟(jì)主體只能從小額貸款公司、民間借貸等影子銀行機(jī)構(gòu)進(jìn)行融資。其次,如今房地產(chǎn)行業(yè)的價(jià)格泡沫、庫存過多,致使政府采取措施對房地產(chǎn)行業(yè)進(jìn)行限制,對房地產(chǎn)行業(yè)進(jìn)行信貸緊縮。在 2015 年的中央經(jīng)濟(jì)工作會(huì)議上,詳細(xì)說明了 2016 年經(jīng)濟(jì)發(fā)展的五大任務(wù)之一就是化解房地產(chǎn)庫存。房地產(chǎn)企業(yè)無法直接獲得貸款,則通過一些其他方式,比如信托貸款等影子銀行渠道來滿足自身的融資需求。

.......

2.2 我國影子銀行規(guī)模測算

2.2.1 現(xiàn)有影子銀行測算方法

由于影子銀行具有較強(qiáng)的隱蔽性,難以直接測算觀測統(tǒng)計(jì),再加上各大官方統(tǒng)計(jì)機(jī)構(gòu)也沒有可以直接參考的數(shù)據(jù)。目前,對于影子銀行規(guī)模測算的方法主要分為以下兩種:第一種,直接測算法。駱振心和馮科(2012)等從影子銀行界定范圍出發(fā),將我國影子銀行分為銀行理財(cái)、私募股權(quán)投資基金及民間借貸等,通過相加調(diào)整的方式測算出我國影子規(guī)模。但是各大金融機(jī)構(gòu)對民間借貸都沒有完整統(tǒng)一的統(tǒng)計(jì)準(zhǔn)確數(shù)據(jù),所以這種方法無法準(zhǔn)確估計(jì)出影子銀行規(guī)模。第二種,間接測算法。李建軍(2008)從流量和存量的角度測算未觀測的金融信貸規(guī)模。未觀測金融也和影子銀行一樣具有隱蔽性,沒有被納入經(jīng)濟(jì)核算。但是也發(fā)生在實(shí)際的金融活動(dòng)中,推動(dòng)著經(jīng)濟(jì)的發(fā)展。封思賢(2014)利用影子銀行與未觀測金融之間存在的相似關(guān)系,將社會(huì)總的貸款規(guī)模分為可以直接觀測的信貸規(guī)模和未觀測的信貸規(guī)模。可以直接觀測的信貸規(guī)模是從銀行等受到監(jiān)控的金融機(jī)構(gòu)取得的貸款,未觀測的信貸規(guī)模是除去直接觀測之外的信貸規(guī)模。影子銀行的核心定義就是不受到監(jiān)管的金融機(jī)構(gòu)或業(yè)務(wù),所以這種方法是將不能直接觀測到的未觀測信貸規(guī)模來衡量影子銀行規(guī)模。

.........

第 3 章 金融穩(wěn)定性概述和度量.........14

3.1 金融穩(wěn)定性概述............. 14

3.1.1 金融穩(wěn)定性的概念界定 ..... 14

3.1.2 金融穩(wěn)定的影響因素........... 14

3.2 我國金融穩(wěn)定性度量 ............ 15

3.2.1 金融穩(wěn)定性度量方法........... 15

3.2.2 我國金融穩(wěn)定性度量結(jié)果分析.......... 16

第 4 章 影子銀行對金融穩(wěn)定性的影響機(jī)制分析............21

4.1 影子銀行的積極影響效應(yīng)............ 21

4.2 影子銀行的消極影響效應(yīng)............ 22

第 5 章 我國影子銀行對金融穩(wěn)定性影響實(shí)證分析......24

5.1 模型設(shè)定與變量選取 ............ 24

5.1.1 VAR 模型的選擇 ............ 24

5.1.2 變量的選取說明 ........... 24

5.2 VAR 模型檢驗(yàn)和模型估計(jì) ............. 25

5.3 實(shí)證結(jié)果分析 ........ 28

第 5 章 我國影子銀行對金融穩(wěn)定性影響實(shí)證分析

在前幾章節(jié)中,已經(jīng)分別估算和測定出了我國 1992-2016 年間的影子銀行規(guī)模和衡量金融穩(wěn)定性的 FSI 值。這里在前文理論的分析角度基礎(chǔ)上,再通過實(shí)證的角度研究影子銀行的發(fā)展對我國金融穩(wěn)定性的沖擊影響。

5.1 模型設(shè)定與變量選取

5.1.1 VAR 模型的選擇

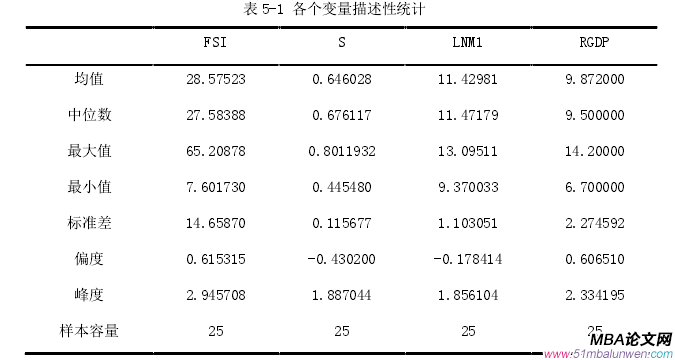

傳統(tǒng)的 OLS 回歸模型只能反映選取的變量之間的一種靜態(tài)關(guān)系,不能反映變量動(dòng)態(tài)關(guān)系中相互影響。鑒于向量自回歸模型(簡稱 VAR 模型)能夠反映多個(gè)相關(guān)經(jīng)濟(jì)變量之間動(dòng)態(tài)關(guān)系,所以在此采用 VAR 模型來分析影子銀行和金融穩(wěn)定性之間的動(dòng)態(tài)關(guān)系。金融系統(tǒng)具有運(yùn)行復(fù)雜、包含豐富的特點(diǎn),因而金融系統(tǒng)的穩(wěn)定性受到多個(gè)因素的共同作用影響。在外部環(huán)境方面,一般認(rèn)為影響較大的因素有經(jīng)濟(jì)發(fā)展?fàn)顩r和貨幣政策因素。因此,這里影子銀行變量以第二章中測度的影子銀行規(guī)模為樣本,以影子銀行相對規(guī)模(影子銀行規(guī)模/GDP)作為規(guī)模變量,記為 S。金融穩(wěn)定性變量的衡量,是以在第三章中構(gòu)建的金融穩(wěn)定性測度體系基礎(chǔ)上,得出的金融穩(wěn)定性指數(shù)作為指標(biāo)變量,記為 FSI。貨幣政策因素變量則是選取 M1 的絕對量來衡量,為了消除異方差的影響,這里對M1 的絕對值取自然對數(shù)處理,記為 LNM1。經(jīng)濟(jì)發(fā)展?fàn)顩r變量選取 GDP 增長率作為代理指標(biāo),記為 RGDP。鑒于數(shù)據(jù)可得性等方面的限制,這里都是選取了 1992 年到 2016 年的數(shù)據(jù)作為變量的樣本,原始數(shù)據(jù)來源于 Wind 數(shù)據(jù)庫、中國統(tǒng)計(jì)年鑒、中國金融年鑒、國泰安數(shù)據(jù)庫、EPS 數(shù)據(jù)庫,用 Eviews7.2 對模型進(jìn)行相關(guān)檢驗(yàn)和分析。

.......

結(jié)論

影子銀行作為與傳統(tǒng)商業(yè)銀行平行的社會(huì)融資渠道,近年來層現(xiàn)指數(shù)式增長。影子銀行的發(fā)展拓寬了融資渠道,在一定程度上活躍金融市場,彌補(bǔ)了傳統(tǒng)金融體系資金配置不均衡的狀況。但是,在目前我國金融體系制度還不夠完善的情況下,影子銀行的迅速發(fā)展也在一定程度上積累了大量的金融風(fēng)險(xiǎn)。這里深入分析影子銀行與金融穩(wěn)定性之間的聯(lián)系,對于維護(hù)我國宏觀經(jīng)濟(jì)平穩(wěn)、完善中國金融體系具有重要意義。根據(jù)上述章節(jié)的理論分析和實(shí)證分析,得出本文的主要結(jié)論:

第一,影子銀行對金融穩(wěn)定性的消極影響具有一定的隱蔽性和時(shí)滯性。從 VAR 模型的脈沖響應(yīng)函數(shù)可以得到,影子銀行先在前期對金融穩(wěn)定性產(chǎn)生積極影響,然后在后期產(chǎn)生消極的影響。影子銀行本身的隱蔽性和產(chǎn)品的復(fù)雜性,導(dǎo)致其對金融穩(wěn)定性的影響也是復(fù)雜的。金融創(chuàng)新下的影子銀行體系豐富了社會(huì)融資體系,也彌補(bǔ)了傳統(tǒng)融資體系單一化的不足,促進(jìn)金融體系現(xiàn)代化進(jìn)程,同時(shí)也在一定程度上增大了金融體系的風(fēng)險(xiǎn),加劇了金融的脆弱性。充分發(fā)揮影子銀行積極效用,減少影子銀行的消極影響,這就需要充分了解影子銀行的內(nèi)在屬性和運(yùn)行機(jī)制,引導(dǎo)和規(guī)范影子銀行健康有序的的發(fā)展。

第二,從金融穩(wěn)定性方差分解表看出,金融穩(wěn)定性的波動(dòng)除了受自身影響外,影子銀行規(guī)模也對其有著顯著影響。影子銀行方差分解表顯示,影子銀行的波動(dòng)除了受到自身影響外,還在很大程度上受到金融穩(wěn)定性和經(jīng)濟(jì)發(fā)展水平的影響。這表明金融穩(wěn)定性和影子銀行之間存在著顯著的相互影響,所以,不能為了維護(hù)金融的穩(wěn)定性和減少系統(tǒng)性風(fēng)險(xiǎn),就對影子銀行發(fā)展進(jìn)行過度的制約,而是要進(jìn)行合理化的監(jiān)管。

第三,從監(jiān)測披露和監(jiān)管形式兩方面,提出構(gòu)建對影子銀行的宏觀審慎監(jiān)管體系的相關(guān)政策建議。監(jiān)測披露方面包括建立標(biāo)準(zhǔn)化影子銀行規(guī)模統(tǒng)計(jì)系統(tǒng)和完善影子銀行信息披露制度。監(jiān)管形式包括對影子銀行和相關(guān)系統(tǒng)性風(fēng)險(xiǎn)進(jìn)行跨行業(yè)監(jiān)管、逆周期監(jiān)管以及動(dòng)態(tài)監(jiān)管。對于影子銀行實(shí)行即時(shí)監(jiān)控,根據(jù)外部環(huán)境不斷調(diào)整改善監(jiān)管政策,將影子銀行的風(fēng)險(xiǎn)控制在可控的范圍內(nèi),維護(hù)金融體系的穩(wěn)定。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")