價值鏈視角下格力電器盈利能力提升研究

時間:2018-11-29 來源:51mbalunwen.com作者:lgg

本文是一篇財務管理論文,財務控制和財務預算有著密切聯系,預算是控制的重要依據,控制是執行預算的手段,它們組成了企業財務管理循環。(以上內容來自百度百科)今天為大家推薦一篇財務管理論文,供大家參考。

1 緒論

1.1 研究背景

家電行業迅速發展之后,競爭日益激烈。競爭的初期為價格的競爭,而現階段主要是質量、服務、創新能力的競爭,而且國內企業還要面對國外企業的沖擊。激烈的競爭大幅壓低了企業的利潤空間。如何從競爭中脫穎而出并獲得更多的利潤,是每個家電企業需要思考的問題。我國已經是全球最大的制造業國家,但是并非最強的制造業國家。國內制造業企業主要還是采用貼牌的方式,關鍵的零部件技術還依賴于進口,并未掌握該領域的核心技術。由此帶來的問題是附加值低,也就是說,負責中間環節組裝只會獲得該產品很少的利潤。產品的絕大多數利潤分布于研發與品牌等附加值高的環節,這些環節基本由國外企業負責。以美國蘋果公司的 iPhone 手機為例,一臺手機利潤的 58%由蘋果公司獲得,我國勞工只獲得 1.8%。我國有勞動力的優勢,但是勞動力賺取的利潤少之又少。所以,必須從價值鏈的角度出發,對價值鏈的每個鏈條進行優化與管理,增強盈利能力,讓企業在激烈的競爭中立于不敗之地。一個企業要想在經營中比其他企業做得更好,必須有較強賺取利潤的能力,即盈利能力,盈利能力決定了企業在競爭中的地位。家電企業想要在行業內獲得競爭優勢,就必須對自身的經濟活動鏈條進行優化改進,提升盈利能力,進而增強競爭能力。本文以家電行業的領頭羊格力電器為分析對象。格力電器成立于 1991 年,經過不到 30 年的時間己經成為了家電行業的領頭羊,在國際市場上也表現出色。格力電器價值鏈管理獨具特色,很好的優化了企業內外部價值鏈環節,分析其對盈利能力提升的推動具有研究意義。

..........

1.2 研究目的及意義

1.2.1 研究目的

盈利能力是一個企業賴以生存最基本的能力,是企業競爭力大小的重要標志,企業的盈利狀況也是一個企業財務狀況的重要信號,無論是投資人與債權人,還是政府,都是盈利能力指標的使用者,也是其關注者。基于盈利能力對企業的重要性,提升盈利能力顯的格外重要。如何提升盈利能力成為企業的一項重要課題。企業與企業之間的競爭,不僅僅是某個環節的競爭,而是企業整個價值鏈的競爭。價值鏈構造的好壞關乎到企業盈利能力的強弱。格力電器作為中國制造業的優秀代表,憑借精準的研發、優秀的品牌、獨特的營銷等優勢引領中國制造。格力電器的盈利能力在與美的、海爾等家電企業的比拼中也具有優勢。格力電器成功的背后是其完善且與眾不同的價值鏈,從采購、研發、生產到營銷服務,格力電器的各個鏈條對盈利能力的提升都發揮著重要作用。本文主要研究格力電器的盈利能力如何以及價值鏈在企業盈利能力提升方面所做的貢獻,其間還存在哪些問題,并針對存在的問題提出改進建議,以期為制造企業特別是家電制造銷售類企業如何通過優化價值鏈提升盈利能力提供參考,并為盈利能力以及價值鏈的研究提供借鑒。

........

2 價值鏈視角下盈利能力分析理論基礎

2.1 價值鏈理論基礎

2.1.1 價值鏈及其構造

價值鏈的概念由哈佛大學教授邁克爾·波特首次提出,將價值鏈分為基本活動和輔助活動,基本活動為內部物流、生產經營、外部物流、市場銷售和服務,輔助活動分為基礎設施、人力資源管理、技術開發和采購,價值鏈的每節鏈條都是企業的價值增值活動。價值鏈的基本構造如圖 2.1 所示。自概念提出以后,價值鏈的理論得到不斷完善與發展。價值鏈被分為內部價值鏈與外部價值鏈,內部價值鏈包括技術開發、內部物流、生產作業、外部物流、銷售等環節,屬于企業自身內部經營的主線。外部價值鏈包括橫向價值鏈與縱向價值鏈,橫向價值鏈是與企業處于同行業的競爭對手,縱向價值鏈包括上游的供應商與下游的經銷商,外部價值鏈處于企業所處的外部環境,通過合作與競爭與企業產生聯系。企業價值鏈的每個環節結合在一起就是價值的增值過程,通過一定數量的成本投入,進行價值增值活動,使得最后的產出超過原先成本的投入,即產生利潤。價值鏈的每個后續環節是在前續環節的基礎之上進行改造,增加了價值。選取價值鏈的兩個鏈條進行詳細說明。技術開發作為價值鏈的一項活動,也表現出了價值增值過程。企業進行研發需要大額的資金投入,即產生了成本,看似增加了產品成本,但是研發所帶來的好處需要一段的轉化時間,研發增加了產品差異化的程度,提高了產品價格,遠遠大于原先的成本投入,最終實現了價值增值。品牌建設作為企業價值鏈的營銷活動,也能實現價值的增值。企業需要投入銷售費用來進行廣告宣傳,帶來的良好效果是顧客滿意度的提升、市場占有率的提升等,進而增加了營業收入,且覆蓋了初始投資,產生了利潤。

........

2.2 盈利能力分析理論基礎

2.2.1 盈利能力及其影響因素分析

盈利能力通常是指企業獲取利潤的能力。企業要想在激烈的競爭中獲得優勢,必須要有較強的盈利能力。較強的盈利能力讓企業擁有自由調整價格的空間,在戰略調整上更加自如。不論是企業自身經營者還是外界的利益相關者,都十分關注盈利能力的大小,特別是資本市場快速發展的現代社會,盈利能力的強弱關乎到企業能否從外界獲得必要的投資,以支持企業更快的發展。成本控制盈利能力反映了企業利用投入的成本獲取利潤的能力。相關指標有成本費用利潤率等。成本控制盈利能力的大小取決于企業對成本的管理與優化,對成本優化的越好,其盈利能力越強。影響企業盈利能力的因素還有很多,本文文獻綜述部分展示了部分專家學者在該領域的研究成果,例如研發費用與廣告費用的投入、外部市場結構、市場占有率、抗風險能力、公司的股份性質、高管的變更、公司的激勵強度、產品的多元化、資產周轉率等因素,都會對盈利能力造成影響。

.........

3 案例描述 ......16

3.1.家電行業發展現狀 ............16

3.2 格力電器簡介 ........17

3.3 格力電器價值鏈構造現狀 .......18

4 案例分析.......20

4.1 格力電器盈利能力提升的分析 ............20

4.2 格力電器價值鏈的特色以及對盈利能力提升的推動 ............25

4.3 格力電器盈利能力存在問題分析 ..........38

4.4 格力電器價值鏈優化及盈利能力提升建議 ...........40

4.4.1 優化內外部價值鏈,輕資產戰略提升資產盈利能力 .......40

4.4.2 外部價值鏈多元化整合,增強盈利能力提升的持續性 .....41

5 研究結論及行業啟示 ....43

5.1 研究結論 ............43

5.2 行業啟示 ............43

5.3 研究的不足 ..........45

4 案例分析

4.1 格力電器盈利能力提升的分析

4.1.1 經營盈利能力提升的分析

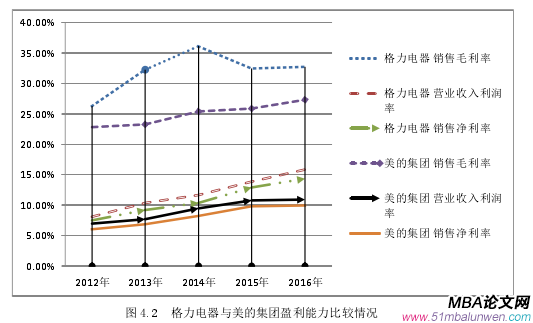

生產經營作為企業的基本活動,反映了從起點到終點的活動過程。一個企業的存在是為了進行價值創造,而這個過程就是生產經營。經營盈利能力為盈利能力的一個具體劃分。本文選取了營業利潤率作為衡量經營盈利能力的主要指標。如圖4.1所示,格力電器的營業利潤率從2014年至2016年一直處于穩步上升狀態,兩年間將近提升了五個百分點,反映出了格力電器強勁的營業利潤增長。究其原因,主要為微笑曲線的兩端,也就是高附加值的研發與品牌優勢。這也是格力電器致力的精準研發與良好的品牌管理所帶來的成果,二者推動了格力電器營業利潤率的不斷攀升。2016 年營業利潤較 2015 年增長了近 18%,該公司著力加強其產品結構的改造,以優質實用產品占據優勢,增加銷量,穩定價格,樹立品牌,使公司整體營業利潤增長。表 4.1也顯示出了格力電器營業利潤率高于行業平均值,且一直處于上升態勢。

........

結論

首先,通過相關文獻界定了價值鏈與盈利能力的關系,價值鏈的相關鏈條對盈利能力的相關指標有促進作用。通過對格力電器經營盈利能力指標分析、資產盈利能力指標分析、權益盈利能力指標分析以及成本控制盈利能力指標分析,判斷格力電器總體盈利能力在不斷提升,僅有資產盈利能力有待提高。其次,通過對格力電器價值鏈各鏈條詳細研究,發現其在優化價值鏈方面的特色以及對盈利能力提升切實的推動,包括內部價值鏈的優化,外部價值鏈的整合,上下游價值鏈的重構以及研發等方面。各部分優化了成本控制,提升了盈利空間。最后,在資產盈利能力方面,格力電器在經營過程中資產利用能力有待提高。通過優化內外部價值鏈,輕資產戰略可進一步提升企業盈利能力。針對主營業務單一,外部價值鏈的多元化整合可提升盈利的穩定性。家電企業應根據所處環境以及自身情況,找出自身不足,合理優化整合價值鏈,通過鏈條的改進,提升企業創造利潤的能力。

..........

參考文獻(略)

相關閱讀

- 澳柯瑪公司在多元化背景下的財務績效研究2021-03-14

- 新金融工具準則對我國保險企業的財務影響——基于...2021-06-26