星輝互動(dòng)娛樂股份有限公司財(cái)務(wù)診斷分析管理研究

時(shí)間:2020-03-11 來源:51mbalunwen.com作者:vicky

本文是一篇財(cái)務(wù)管理論文,本文在收集整理財(cái)務(wù)分析、財(cái)務(wù)診斷的相關(guān)概念后,通過對(duì)財(cái)務(wù)診斷相關(guān)理論的運(yùn)用,選取星輝娛樂作為分析對(duì)象,收集整理了星輝娛樂所處的行業(yè)資料以及公開披露的審計(jì)報(bào)告、年報(bào)等資料,同時(shí)選取了同行業(yè)企業(yè)的財(cái)務(wù)資料,通過從財(cái)務(wù)報(bào)表分析、財(cái)務(wù)能力分析和財(cái)務(wù)質(zhì)量分析,對(duì)財(cái)務(wù)診斷過程中發(fā)現(xiàn)的問題進(jìn)行歸納總結(jié)并形成了診斷結(jié)果,最終提出了改進(jìn)建議。本文通過對(duì)星輝娛樂進(jìn)行深入細(xì)致的財(cái)務(wù)診斷分析后,發(fā)現(xiàn)存在著資產(chǎn)負(fù)債率高,依賴財(cái)務(wù)杠桿、應(yīng)收賬款周轉(zhuǎn)率低、成本費(fèi)用增長較快、盈利能力穩(wěn)定性出現(xiàn)波動(dòng)和商譽(yù)大幅增加等問題。對(duì)此,建議星輝娛樂需要增強(qiáng)盈利能力,加強(qiáng)對(duì)商譽(yù)的管理,合理控制財(cái)務(wù)杠桿,提高應(yīng)收賬款周轉(zhuǎn)率,科學(xué)控制成本費(fèi)用,增強(qiáng)市場競爭能力。

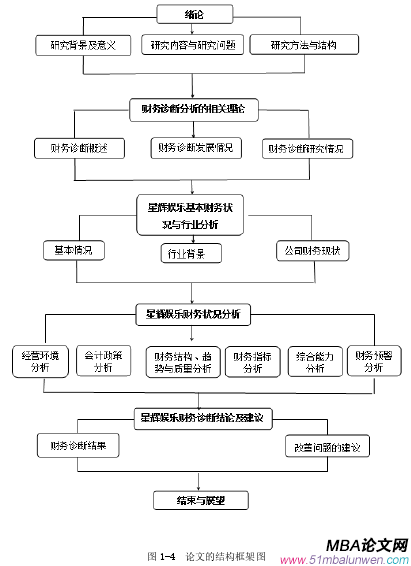

第一章 緒論

1.1 研究背景及研究意義

1.1.1 研究背景

(1)傳統(tǒng)玩具行業(yè)發(fā)展緩慢,玩具制造企業(yè)開始產(chǎn)業(yè)轉(zhuǎn)型升級(jí)

中國是一個(gè)玩具制造大國、世界第一大玩具出口國,世界玩具生產(chǎn)制造的集中地之一,不同類型的玩具生產(chǎn)企業(yè)遍布全國各地。作為擁有全球最多人口的國家,依托我國豐富的勞動(dòng)力資源以及龐大的市場規(guī)模,給玩具制造業(yè)企業(yè)的發(fā)展帶來了動(dòng)力,生產(chǎn)的各類玩具產(chǎn)品遠(yuǎn)銷海內(nèi)外。根據(jù)國家工信部和統(tǒng)計(jì)局的統(tǒng)計(jì)數(shù)據(jù)顯示,2017 年我國傳統(tǒng)玩具出口金額達(dá) 239.61 億美元,占玩具出口貿(mào)易總額的 54.27%,較去年同比增長超過 30%。縱觀全球玩具市場上所售的玩具產(chǎn)品超過 70%由中國制造,在歐美市場的占比則更高。從玩具生產(chǎn)企業(yè)地域集中度上來看,廣東省依然穩(wěn)居我國玩具出口第一名,2017 年玩具出口金額占全國玩具出口總額超過一半,其中傳統(tǒng)玩具出口額 130.43 億美元,較 2016 年略微上漲,總額占全國出口金額的比例超過 50%。

然而近年來隨著傳統(tǒng)的玩具產(chǎn)業(yè)發(fā)展逐漸趨于平穩(wěn),行業(yè)增長呈現(xiàn)出放緩的趨勢,玩具行業(yè)內(nèi)眾多企業(yè)的轉(zhuǎn)型升級(jí)成為發(fā)展的必然,消費(fèi)者不斷催生的消費(fèi)喜好成為推動(dòng)玩具行業(yè)創(chuàng)新發(fā)展的催化劑,我國玩具市場競爭激烈,玩具行業(yè)是勞動(dòng)密集型行業(yè),玩具制造企業(yè)受人工成本、原材料價(jià)格上漲等的影響較大,同時(shí)玩具設(shè)計(jì)的工藝技術(shù)以及制造材料對(duì)玩具品質(zhì)的影響很大,缺乏知識(shí)產(chǎn)權(quán)保護(hù)意識(shí),再加之受到國外玩具品牌的市場沖擊。國內(nèi)玩具行業(yè)存在的主要問題是:規(guī)模較小;缺乏品牌意識(shí),國際市場競爭力低;成本上升,利潤空間受壓縮。

在這樣的背景下,各大傳統(tǒng)的玩具制造企業(yè)開始積極嘗試通過多種途徑轉(zhuǎn)型升級(jí),開始向著互動(dòng)娛樂平臺(tái)轉(zhuǎn)型,除了自身嘗試通過不斷創(chuàng)新的方式進(jìn)行玩具及玩具周邊產(chǎn)品的衍生設(shè)計(jì)開發(fā)外,不少企業(yè)也通過并購方式拓寬業(yè)務(wù)領(lǐng)域,開展多元化經(jīng)營,逐漸涉足游戲、影視等不同領(lǐng)域。

............................

第三章 星輝互動(dòng)娛樂股份公司基本財(cái)務(wù)狀況與行業(yè)分析 ...... 17

3.1 星輝娛樂基本情況 ........................................... 17

3.1.1 公司簡介 ............................................... 17

3.1.2 公司主要業(yè)務(wù)情況 ....................................... 17

第四章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷主要內(nèi)容 ............ 24

4.1 經(jīng)營環(huán)境分析 ............................................... 24

4.1.1 星輝娛樂的優(yōu)勢 ......................................... 24

4.1.2 星輝娛樂的劣勢 ......................................... 25

第五章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷結(jié)果及建議 .......... 64

5.1 財(cái)務(wù)診斷結(jié)果 ............................................... 64

5.1.1 短期償債能力不足 ....................................... 64

5.1.2 應(yīng)收賬款周轉(zhuǎn)率偏低 ..................................... 64

第五章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷結(jié)果及建議

5.1 財(cái)務(wù)診斷結(jié)果

通過對(duì)星輝娛樂的財(cái)務(wù)狀況進(jìn)行全面分析,最后進(jìn)行梳理歸納,將診斷出的星輝娛樂財(cái)務(wù)問題總結(jié)如下:

5.1.1 短期償債能力不足

隨著星輝娛樂市場競爭地位的提升和在業(yè)務(wù)領(lǐng)域內(nèi)的不斷發(fā)展,公司的負(fù)債總額在 2013 年至 2018 年這 6 年間出現(xiàn)了增長,由 2013 年的 39.07%增加到 2018年的 56.27%。其中,流動(dòng)負(fù)債和非流動(dòng)負(fù)債的規(guī)模出現(xiàn)大幅度增加,2013 年和2014 年流動(dòng)負(fù)債總額占負(fù)債總額的比例均超過 90%;2015 年星輝娛樂壓縮流動(dòng)負(fù)債規(guī)模,將非流動(dòng)負(fù)債規(guī)模擴(kuò)大,主要是長期應(yīng)付賬款激增,導(dǎo)致當(dāng)年非流動(dòng)負(fù)債總額占負(fù)債總額的 63.95%。2016 年星輝娛樂的負(fù)債規(guī)模增長較快,2016 年的負(fù)債規(guī)模較上年同期增長 124.52%,短期借款較上年同期增長 350.95%,長期借款更是從 429.60 萬元直接增加到 6.25 億元,主要是由于擴(kuò)大經(jīng)營規(guī)模增加舉債數(shù)額。分析星輝娛樂的債務(wù)結(jié)構(gòu)發(fā)現(xiàn)新增債務(wù)主要是由于向金融機(jī)構(gòu)借款和發(fā)行債券融資,且公司負(fù)債的增速明顯快于股東權(quán)益的增速,這表明公司的財(cái)務(wù)杠桿開始增加。

星輝娛樂在負(fù)債規(guī)模不斷增加的同時(shí),短期償債水平?jīng)]有得到明顯提升。2018 年星輝娛樂的有息流動(dòng)性負(fù)債總額近 10.67 億元,擁有的貨幣性資產(chǎn)僅為3.41 億元,從財(cái)務(wù)指標(biāo)上看星輝娛樂的短期流動(dòng)性較差,短期償債能力較弱,2018 年用于償還流動(dòng)負(fù)債的現(xiàn)金不足。同時(shí),星輝娛樂的營業(yè)收入增速緩和,凈利潤則呈現(xiàn)先增長后降低的變化趨勢,伴隨著資產(chǎn)規(guī)模的不斷增加,通過資產(chǎn)運(yùn)營帶來的收入水平并沒有顯著改善,從而使得日益增加的負(fù)債規(guī)模并沒有匹配有效的還款保證。

第六章 結(jié)論與展望

第一章 緒論

1.1 研究背景及研究意義

1.1.1 研究背景

(1)傳統(tǒng)玩具行業(yè)發(fā)展緩慢,玩具制造企業(yè)開始產(chǎn)業(yè)轉(zhuǎn)型升級(jí)

中國是一個(gè)玩具制造大國、世界第一大玩具出口國,世界玩具生產(chǎn)制造的集中地之一,不同類型的玩具生產(chǎn)企業(yè)遍布全國各地。作為擁有全球最多人口的國家,依托我國豐富的勞動(dòng)力資源以及龐大的市場規(guī)模,給玩具制造業(yè)企業(yè)的發(fā)展帶來了動(dòng)力,生產(chǎn)的各類玩具產(chǎn)品遠(yuǎn)銷海內(nèi)外。根據(jù)國家工信部和統(tǒng)計(jì)局的統(tǒng)計(jì)數(shù)據(jù)顯示,2017 年我國傳統(tǒng)玩具出口金額達(dá) 239.61 億美元,占玩具出口貿(mào)易總額的 54.27%,較去年同比增長超過 30%。縱觀全球玩具市場上所售的玩具產(chǎn)品超過 70%由中國制造,在歐美市場的占比則更高。從玩具生產(chǎn)企業(yè)地域集中度上來看,廣東省依然穩(wěn)居我國玩具出口第一名,2017 年玩具出口金額占全國玩具出口總額超過一半,其中傳統(tǒng)玩具出口額 130.43 億美元,較 2016 年略微上漲,總額占全國出口金額的比例超過 50%。

然而近年來隨著傳統(tǒng)的玩具產(chǎn)業(yè)發(fā)展逐漸趨于平穩(wěn),行業(yè)增長呈現(xiàn)出放緩的趨勢,玩具行業(yè)內(nèi)眾多企業(yè)的轉(zhuǎn)型升級(jí)成為發(fā)展的必然,消費(fèi)者不斷催生的消費(fèi)喜好成為推動(dòng)玩具行業(yè)創(chuàng)新發(fā)展的催化劑,我國玩具市場競爭激烈,玩具行業(yè)是勞動(dòng)密集型行業(yè),玩具制造企業(yè)受人工成本、原材料價(jià)格上漲等的影響較大,同時(shí)玩具設(shè)計(jì)的工藝技術(shù)以及制造材料對(duì)玩具品質(zhì)的影響很大,缺乏知識(shí)產(chǎn)權(quán)保護(hù)意識(shí),再加之受到國外玩具品牌的市場沖擊。國內(nèi)玩具行業(yè)存在的主要問題是:規(guī)模較小;缺乏品牌意識(shí),國際市場競爭力低;成本上升,利潤空間受壓縮。

在這樣的背景下,各大傳統(tǒng)的玩具制造企業(yè)開始積極嘗試通過多種途徑轉(zhuǎn)型升級(jí),開始向著互動(dòng)娛樂平臺(tái)轉(zhuǎn)型,除了自身嘗試通過不斷創(chuàng)新的方式進(jìn)行玩具及玩具周邊產(chǎn)品的衍生設(shè)計(jì)開發(fā)外,不少企業(yè)也通過并購方式拓寬業(yè)務(wù)領(lǐng)域,開展多元化經(jīng)營,逐漸涉足游戲、影視等不同領(lǐng)域。

............................

1.2 研究內(nèi)容與研究問題

1.2.1 研究內(nèi)容

(1)財(cái)務(wù)診斷理論研究

對(duì)財(cái)務(wù)診斷理論進(jìn)行介紹。對(duì)國內(nèi)外理論文獻(xiàn)進(jìn)行詳細(xì)的梳理,總結(jié)學(xué)者們在財(cái)務(wù)診斷領(lǐng)域的研究情況,在對(duì)相關(guān)理論進(jìn)行學(xué)習(xí)研究的基礎(chǔ)上總結(jié)概括財(cái)務(wù)診斷相關(guān)概念。

(2)財(cái)務(wù)診斷方法選擇與應(yīng)用研究

對(duì)不同的財(cái)務(wù)診斷方法以及其應(yīng)用范圍和特點(diǎn)進(jìn)行梳理,甄別其各自的特點(diǎn),對(duì)其適用性進(jìn)行分析,如:定性和定量分析法,傳統(tǒng)的杜邦分析模型,雷達(dá)圖分析法等。

1.2.1 研究內(nèi)容

(1)財(cái)務(wù)診斷理論研究

對(duì)財(cái)務(wù)診斷理論進(jìn)行介紹。對(duì)國內(nèi)外理論文獻(xiàn)進(jìn)行詳細(xì)的梳理,總結(jié)學(xué)者們在財(cái)務(wù)診斷領(lǐng)域的研究情況,在對(duì)相關(guān)理論進(jìn)行學(xué)習(xí)研究的基礎(chǔ)上總結(jié)概括財(cái)務(wù)診斷相關(guān)概念。

(2)財(cái)務(wù)診斷方法選擇與應(yīng)用研究

對(duì)不同的財(cái)務(wù)診斷方法以及其應(yīng)用范圍和特點(diǎn)進(jìn)行梳理,甄別其各自的特點(diǎn),對(duì)其適用性進(jìn)行分析,如:定性和定量分析法,傳統(tǒng)的杜邦分析模型,雷達(dá)圖分析法等。

(3)星輝娛樂公司財(cái)務(wù)診斷分析研究

本文以玩具制造企業(yè)星輝娛樂為例,對(duì)其財(cái)務(wù)狀況進(jìn)行診斷和分析。進(jìn)行財(cái)務(wù)診斷需要了解星輝娛樂的內(nèi)外部情況,外部主要是針對(duì)所處的行業(yè)信息,行業(yè)信息選取自公開發(fā)布的行業(yè)研究及相關(guān)信息等,內(nèi)部情況主要是星輝娛樂公開發(fā)布的各類報(bào)告,財(cái)務(wù)數(shù)據(jù)主要選取自其公布的年報(bào)等。

通過對(duì)星輝娛樂的財(cái)務(wù)狀況以及行業(yè)情況和經(jīng)營情況進(jìn)行細(xì)致的了解,將收集整理到的數(shù)據(jù)和信息整合分析并進(jìn)行診斷,借助杜邦模型、比率分析法、綜合分析法等多種分析方法,著重從兩個(gè)角度剖析星輝娛樂的財(cái)務(wù)狀況,即站在財(cái)務(wù)報(bào)表角度和公司財(cái)務(wù)能力角度,在分析財(cái)務(wù)能力時(shí)還要與行業(yè)代表企業(yè)的同期數(shù)據(jù)進(jìn)行對(duì)比分析,從橫向和縱向兩個(gè)方面對(duì)比分析,發(fā)現(xiàn)目前星輝娛樂在財(cái)務(wù)管理方面存在的問題。

(4)財(cái)務(wù)診斷結(jié)論與改進(jìn)對(duì)策研究

針對(duì)星輝娛樂公司的財(cái)務(wù)診斷結(jié)果,在全面分析的基礎(chǔ)上尋找產(chǎn)生財(cái)務(wù)管理問題的原因,科學(xué)合理的提出優(yōu)化和改進(jìn)建議,提出切實(shí)可行的解決方案,這對(duì)于提高星輝娛樂的財(cái)務(wù)管理水平、增強(qiáng)公司綜合競爭實(shí)力具有一定的參考價(jià)值。

.............................

第二章 財(cái)務(wù)診斷分析的相關(guān)理論

2.1 財(cái)務(wù)診斷概述

財(cái)務(wù)診斷最先起源于美國,二戰(zhàn)后隨著經(jīng)濟(jì)和科技的發(fā)展以及激烈的市場競爭,企業(yè)家們開始關(guān)注企業(yè)的經(jīng)營管理問題,特別是財(cái)務(wù)管理問題,但是開展財(cái)務(wù)狀況的診斷和分析需要借助專業(yè)人士的力量,財(cái)務(wù)診斷便由此催生而來。而我國財(cái)務(wù)診斷相較于國外財(cái)務(wù)診斷發(fā)展起步較晚,于 1980 年從日本引入,財(cái)務(wù)診斷體系框架還處于不斷發(fā)展階段,理論體系也在逐漸的完善和豐富,企業(yè)自身、投資者及債權(quán)人對(duì)企業(yè)財(cái)務(wù)管理的重要性認(rèn)識(shí)也在不斷深入,財(cái)務(wù)診斷在企業(yè)經(jīng)營管理等方面的重要指導(dǎo)意義開始顯現(xiàn)。

2.1.1 財(cái)務(wù)診斷定義

(1)財(cái)務(wù)診斷的內(nèi)涵

財(cái)務(wù)診斷是在運(yùn)用財(cái)務(wù)診斷相關(guān)理論的基礎(chǔ)上,通過運(yùn)用適當(dāng)?shù)膶I(yè)診斷方法,對(duì)企業(yè)財(cái)務(wù)進(jìn)行全面的診斷分析。財(cái)務(wù)診斷的結(jié)果可以給企業(yè)的經(jīng)營管理層及其他信息使用者提供指導(dǎo)作用,診斷的過程是企業(yè)剖析存在問題的過程,進(jìn)行財(cái)務(wù)診斷可以使企業(yè)更好的實(shí)施科學(xué)的財(cái)務(wù)管理。

(2)財(cái)務(wù)診斷的分類

財(cái)務(wù)診斷按主體分類,分為內(nèi)部診斷和外部診斷。 實(shí)施內(nèi)部財(cái)務(wù)診斷需要企業(yè)對(duì)自身的財(cái)務(wù)管理活動(dòng)進(jìn)行了解和分析,查找存在的問題并進(jìn)行歸納,最后提出相應(yīng)的對(duì)策。企業(yè)開展內(nèi)部財(cái)務(wù)診斷活動(dòng)最大的好處就是可以方便快捷的對(duì)財(cái)務(wù)管理的現(xiàn)狀進(jìn)行掌握,但是由于財(cái)務(wù)診斷具有較強(qiáng)的專業(yè)性,發(fā)現(xiàn)財(cái)務(wù)管理過程中的問題還需要一定的專業(yè)知識(shí)基礎(chǔ),對(duì)中小企業(yè)或者財(cái)務(wù)管理水平本身就弱的企業(yè)來說就需要借助于外部的力量進(jìn)行判別和診斷。

外部診斷主要分為關(guān)系診斷和第三者診斷。發(fā)生在某企業(yè)與被診斷的企業(yè)存在一定經(jīng)營活動(dòng)上的關(guān)系的財(cái)務(wù)診斷叫做關(guān)系診斷,診斷的目的在于了解被診斷公司的財(cái)務(wù)狀況。如母公司對(duì)下屬子公司等關(guān)聯(lián)公司、對(duì)有業(yè)務(wù)合作關(guān)系的公司等。由于可能受到利益上的影響,診斷結(jié)果會(huì)有失真的可能性存在。第三者診斷則相對(duì)較為公正,主要是由于第三者于被診斷公司不存在利害關(guān)系,但是由于第三者對(duì)所診斷公司情況的了解并不是很熟悉,診斷結(jié)果也會(huì)受到部分影響。總之,內(nèi)部診斷和外部診斷各有利弊,在具體應(yīng)用時(shí)要結(jié)合所處的環(huán)境再進(jìn)行選擇。

本文以玩具制造企業(yè)星輝娛樂為例,對(duì)其財(cái)務(wù)狀況進(jìn)行診斷和分析。進(jìn)行財(cái)務(wù)診斷需要了解星輝娛樂的內(nèi)外部情況,外部主要是針對(duì)所處的行業(yè)信息,行業(yè)信息選取自公開發(fā)布的行業(yè)研究及相關(guān)信息等,內(nèi)部情況主要是星輝娛樂公開發(fā)布的各類報(bào)告,財(cái)務(wù)數(shù)據(jù)主要選取自其公布的年報(bào)等。

通過對(duì)星輝娛樂的財(cái)務(wù)狀況以及行業(yè)情況和經(jīng)營情況進(jìn)行細(xì)致的了解,將收集整理到的數(shù)據(jù)和信息整合分析并進(jìn)行診斷,借助杜邦模型、比率分析法、綜合分析法等多種分析方法,著重從兩個(gè)角度剖析星輝娛樂的財(cái)務(wù)狀況,即站在財(cái)務(wù)報(bào)表角度和公司財(cái)務(wù)能力角度,在分析財(cái)務(wù)能力時(shí)還要與行業(yè)代表企業(yè)的同期數(shù)據(jù)進(jìn)行對(duì)比分析,從橫向和縱向兩個(gè)方面對(duì)比分析,發(fā)現(xiàn)目前星輝娛樂在財(cái)務(wù)管理方面存在的問題。

(4)財(cái)務(wù)診斷結(jié)論與改進(jìn)對(duì)策研究

針對(duì)星輝娛樂公司的財(cái)務(wù)診斷結(jié)果,在全面分析的基礎(chǔ)上尋找產(chǎn)生財(cái)務(wù)管理問題的原因,科學(xué)合理的提出優(yōu)化和改進(jìn)建議,提出切實(shí)可行的解決方案,這對(duì)于提高星輝娛樂的財(cái)務(wù)管理水平、增強(qiáng)公司綜合競爭實(shí)力具有一定的參考價(jià)值。

.............................

第二章 財(cái)務(wù)診斷分析的相關(guān)理論

2.1 財(cái)務(wù)診斷概述

財(cái)務(wù)診斷最先起源于美國,二戰(zhàn)后隨著經(jīng)濟(jì)和科技的發(fā)展以及激烈的市場競爭,企業(yè)家們開始關(guān)注企業(yè)的經(jīng)營管理問題,特別是財(cái)務(wù)管理問題,但是開展財(cái)務(wù)狀況的診斷和分析需要借助專業(yè)人士的力量,財(cái)務(wù)診斷便由此催生而來。而我國財(cái)務(wù)診斷相較于國外財(cái)務(wù)診斷發(fā)展起步較晚,于 1980 年從日本引入,財(cái)務(wù)診斷體系框架還處于不斷發(fā)展階段,理論體系也在逐漸的完善和豐富,企業(yè)自身、投資者及債權(quán)人對(duì)企業(yè)財(cái)務(wù)管理的重要性認(rèn)識(shí)也在不斷深入,財(cái)務(wù)診斷在企業(yè)經(jīng)營管理等方面的重要指導(dǎo)意義開始顯現(xiàn)。

2.1.1 財(cái)務(wù)診斷定義

(1)財(cái)務(wù)診斷的內(nèi)涵

財(cái)務(wù)診斷是在運(yùn)用財(cái)務(wù)診斷相關(guān)理論的基礎(chǔ)上,通過運(yùn)用適當(dāng)?shù)膶I(yè)診斷方法,對(duì)企業(yè)財(cái)務(wù)進(jìn)行全面的診斷分析。財(cái)務(wù)診斷的結(jié)果可以給企業(yè)的經(jīng)營管理層及其他信息使用者提供指導(dǎo)作用,診斷的過程是企業(yè)剖析存在問題的過程,進(jìn)行財(cái)務(wù)診斷可以使企業(yè)更好的實(shí)施科學(xué)的財(cái)務(wù)管理。

(2)財(cái)務(wù)診斷的分類

財(cái)務(wù)診斷按主體分類,分為內(nèi)部診斷和外部診斷。 實(shí)施內(nèi)部財(cái)務(wù)診斷需要企業(yè)對(duì)自身的財(cái)務(wù)管理活動(dòng)進(jìn)行了解和分析,查找存在的問題并進(jìn)行歸納,最后提出相應(yīng)的對(duì)策。企業(yè)開展內(nèi)部財(cái)務(wù)診斷活動(dòng)最大的好處就是可以方便快捷的對(duì)財(cái)務(wù)管理的現(xiàn)狀進(jìn)行掌握,但是由于財(cái)務(wù)診斷具有較強(qiáng)的專業(yè)性,發(fā)現(xiàn)財(cái)務(wù)管理過程中的問題還需要一定的專業(yè)知識(shí)基礎(chǔ),對(duì)中小企業(yè)或者財(cái)務(wù)管理水平本身就弱的企業(yè)來說就需要借助于外部的力量進(jìn)行判別和診斷。

外部診斷主要分為關(guān)系診斷和第三者診斷。發(fā)生在某企業(yè)與被診斷的企業(yè)存在一定經(jīng)營活動(dòng)上的關(guān)系的財(cái)務(wù)診斷叫做關(guān)系診斷,診斷的目的在于了解被診斷公司的財(cái)務(wù)狀況。如母公司對(duì)下屬子公司等關(guān)聯(lián)公司、對(duì)有業(yè)務(wù)合作關(guān)系的公司等。由于可能受到利益上的影響,診斷結(jié)果會(huì)有失真的可能性存在。第三者診斷則相對(duì)較為公正,主要是由于第三者于被診斷公司不存在利害關(guān)系,但是由于第三者對(duì)所診斷公司情況的了解并不是很熟悉,診斷結(jié)果也會(huì)受到部分影響。總之,內(nèi)部診斷和外部診斷各有利弊,在具體應(yīng)用時(shí)要結(jié)合所處的環(huán)境再進(jìn)行選擇。

.........................

2.2 財(cái)務(wù)診斷國內(nèi)外發(fā)展情況

2.2.1 國外發(fā)展情況

現(xiàn)代管理咨詢的雛形源于英國工業(yè)革命初期的技術(shù)咨詢。1886 年,麻省理工學(xué)院教授 ArthurD.Little 在美國成立了一家管理咨詢公司,這是世界上最早的專業(yè)咨詢機(jī)構(gòu)。隨著現(xiàn)代管理理論的不斷完善和財(cái)務(wù)分析技術(shù)的發(fā)展,現(xiàn)代財(cái)務(wù)診斷體系也逐步完善起來,從最初的償債能力、資產(chǎn)與負(fù)債結(jié)構(gòu)診斷以及資金平衡分析,增加到盈利能力、成長能力和現(xiàn)金流量診斷等內(nèi)容。

在診斷方法方面,財(cái)務(wù)分析技術(shù)的應(yīng)用使財(cái)務(wù)診斷發(fā)生了質(zhì)的飛躍。1930年代開始,經(jīng)過三十多年的發(fā)展,財(cái)務(wù)診斷方法從單一指標(biāo)應(yīng)用發(fā)展到了多項(xiàng)指標(biāo)模型。

1932 年,F(xiàn)itzpatrick 提出單項(xiàng)指標(biāo)評(píng)價(jià)最好的兩個(gè)指標(biāo)是“凈利潤/股東權(quán)益”和“股東權(quán)益/負(fù)債”。1966 年,William Beavei 最早將單一比率模型運(yùn)用到財(cái)務(wù)危機(jī)預(yù)測中,同時(shí)他指出最好的評(píng)價(jià)指標(biāo)是營運(yùn)資本流/負(fù)債和凈利潤/總資產(chǎn)1968 年,Altaian 建立了 Z 模型,用于預(yù)測財(cái)務(wù)危機(jī)。Ohlson 和 Zijxski 分別使用對(duì)數(shù)比率(logit)和概率單位(probit)建立了條件概率預(yù)測模型,用于分析評(píng)判企業(yè)財(cái)務(wù)狀況。1980 年代以來,隨著信息技術(shù)的發(fā)展,人工神經(jīng)網(wǎng)絡(luò)、專家系統(tǒng)等技術(shù)被引入到財(cái)務(wù)危機(jī)預(yù)測中,財(cái)務(wù)診斷的信息化程度越來越高。

2.2.2 國內(nèi)發(fā)展情況

2.2 財(cái)務(wù)診斷國內(nèi)外發(fā)展情況

2.2.1 國外發(fā)展情況

現(xiàn)代管理咨詢的雛形源于英國工業(yè)革命初期的技術(shù)咨詢。1886 年,麻省理工學(xué)院教授 ArthurD.Little 在美國成立了一家管理咨詢公司,這是世界上最早的專業(yè)咨詢機(jī)構(gòu)。隨著現(xiàn)代管理理論的不斷完善和財(cái)務(wù)分析技術(shù)的發(fā)展,現(xiàn)代財(cái)務(wù)診斷體系也逐步完善起來,從最初的償債能力、資產(chǎn)與負(fù)債結(jié)構(gòu)診斷以及資金平衡分析,增加到盈利能力、成長能力和現(xiàn)金流量診斷等內(nèi)容。

在診斷方法方面,財(cái)務(wù)分析技術(shù)的應(yīng)用使財(cái)務(wù)診斷發(fā)生了質(zhì)的飛躍。1930年代開始,經(jīng)過三十多年的發(fā)展,財(cái)務(wù)診斷方法從單一指標(biāo)應(yīng)用發(fā)展到了多項(xiàng)指標(biāo)模型。

1932 年,F(xiàn)itzpatrick 提出單項(xiàng)指標(biāo)評(píng)價(jià)最好的兩個(gè)指標(biāo)是“凈利潤/股東權(quán)益”和“股東權(quán)益/負(fù)債”。1966 年,William Beavei 最早將單一比率模型運(yùn)用到財(cái)務(wù)危機(jī)預(yù)測中,同時(shí)他指出最好的評(píng)價(jià)指標(biāo)是營運(yùn)資本流/負(fù)債和凈利潤/總資產(chǎn)1968 年,Altaian 建立了 Z 模型,用于預(yù)測財(cái)務(wù)危機(jī)。Ohlson 和 Zijxski 分別使用對(duì)數(shù)比率(logit)和概率單位(probit)建立了條件概率預(yù)測模型,用于分析評(píng)判企業(yè)財(cái)務(wù)狀況。1980 年代以來,隨著信息技術(shù)的發(fā)展,人工神經(jīng)網(wǎng)絡(luò)、專家系統(tǒng)等技術(shù)被引入到財(cái)務(wù)危機(jī)預(yù)測中,財(cái)務(wù)診斷的信息化程度越來越高。

2.2.2 國內(nèi)發(fā)展情況

財(cái)務(wù)診斷在我國的市場經(jīng)濟(jì)體系中是一種新興事物,它是在近幾十年才逐漸發(fā)展起來的。發(fā)展初期,財(cái)務(wù)診斷主要是依靠借鑒已有的成熟理論進(jìn)行適應(yīng)性的拓展和研究,對(duì)我國的部分企業(yè)進(jìn)行相應(yīng)的財(cái)務(wù)管理咨詢或分析診斷。直到 20世紀(jì) 70 年代末,我國的財(cái)務(wù)診斷活動(dòng)才開始真正的進(jìn)入具體實(shí)踐應(yīng)用階段。在理論和實(shí)踐不斷發(fā)展的過程中,國內(nèi)的專家學(xué)者們在學(xué)習(xí)西方先進(jìn)理論體系的同時(shí),結(jié)合我國資本市場和企業(yè)自身的特點(diǎn)不斷進(jìn)行著研究和創(chuàng)新。

在政策方面,國家為積極推進(jìn)財(cái)務(wù)診斷分析在國內(nèi)企業(yè)內(nèi)部的應(yīng)用和發(fā)展制定了相應(yīng)的鼓勵(lì)政策,在這些優(yōu)惠政策的鼓勵(lì)和帶動(dòng)下,我國的財(cái)務(wù)咨詢診斷迎來了良好的發(fā)展契機(jī)。財(cái)務(wù)診斷在企業(yè)管理中的不斷運(yùn)用,對(duì)于其經(jīng)營績效與財(cái)務(wù)管理水平的提升具有明顯的促進(jìn)作用。未來,隨著財(cái)務(wù)診斷理論體系的不斷完善、財(cái)務(wù)診斷方法的不斷改進(jìn)和創(chuàng)新,財(cái)務(wù)診斷在指導(dǎo)企業(yè)財(cái)務(wù)規(guī)范發(fā)展方面的作用將得到充分的體現(xiàn)和認(rèn)可。

.............................

在政策方面,國家為積極推進(jìn)財(cái)務(wù)診斷分析在國內(nèi)企業(yè)內(nèi)部的應(yīng)用和發(fā)展制定了相應(yīng)的鼓勵(lì)政策,在這些優(yōu)惠政策的鼓勵(lì)和帶動(dòng)下,我國的財(cái)務(wù)咨詢診斷迎來了良好的發(fā)展契機(jī)。財(cái)務(wù)診斷在企業(yè)管理中的不斷運(yùn)用,對(duì)于其經(jīng)營績效與財(cái)務(wù)管理水平的提升具有明顯的促進(jìn)作用。未來,隨著財(cái)務(wù)診斷理論體系的不斷完善、財(cái)務(wù)診斷方法的不斷改進(jìn)和創(chuàng)新,財(cái)務(wù)診斷在指導(dǎo)企業(yè)財(cái)務(wù)規(guī)范發(fā)展方面的作用將得到充分的體現(xiàn)和認(rèn)可。

.............................

第三章 星輝互動(dòng)娛樂股份公司基本財(cái)務(wù)狀況與行業(yè)分析 ...... 17

3.1 星輝娛樂基本情況 ........................................... 17

3.1.1 公司簡介 ............................................... 17

3.1.2 公司主要業(yè)務(wù)情況 ....................................... 17

第四章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷主要內(nèi)容 ............ 24

4.1 經(jīng)營環(huán)境分析 ............................................... 24

4.1.1 星輝娛樂的優(yōu)勢 ......................................... 24

4.1.2 星輝娛樂的劣勢 ......................................... 25

第五章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷結(jié)果及建議 .......... 64

5.1 財(cái)務(wù)診斷結(jié)果 ............................................... 64

5.1.1 短期償債能力不足 ....................................... 64

5.1.2 應(yīng)收賬款周轉(zhuǎn)率偏低 ..................................... 64

第五章 星輝互動(dòng)娛樂股份公司財(cái)務(wù)診斷結(jié)果及建議

5.1 財(cái)務(wù)診斷結(jié)果

通過對(duì)星輝娛樂的財(cái)務(wù)狀況進(jìn)行全面分析,最后進(jìn)行梳理歸納,將診斷出的星輝娛樂財(cái)務(wù)問題總結(jié)如下:

5.1.1 短期償債能力不足

隨著星輝娛樂市場競爭地位的提升和在業(yè)務(wù)領(lǐng)域內(nèi)的不斷發(fā)展,公司的負(fù)債總額在 2013 年至 2018 年這 6 年間出現(xiàn)了增長,由 2013 年的 39.07%增加到 2018年的 56.27%。其中,流動(dòng)負(fù)債和非流動(dòng)負(fù)債的規(guī)模出現(xiàn)大幅度增加,2013 年和2014 年流動(dòng)負(fù)債總額占負(fù)債總額的比例均超過 90%;2015 年星輝娛樂壓縮流動(dòng)負(fù)債規(guī)模,將非流動(dòng)負(fù)債規(guī)模擴(kuò)大,主要是長期應(yīng)付賬款激增,導(dǎo)致當(dāng)年非流動(dòng)負(fù)債總額占負(fù)債總額的 63.95%。2016 年星輝娛樂的負(fù)債規(guī)模增長較快,2016 年的負(fù)債規(guī)模較上年同期增長 124.52%,短期借款較上年同期增長 350.95%,長期借款更是從 429.60 萬元直接增加到 6.25 億元,主要是由于擴(kuò)大經(jīng)營規(guī)模增加舉債數(shù)額。分析星輝娛樂的債務(wù)結(jié)構(gòu)發(fā)現(xiàn)新增債務(wù)主要是由于向金融機(jī)構(gòu)借款和發(fā)行債券融資,且公司負(fù)債的增速明顯快于股東權(quán)益的增速,這表明公司的財(cái)務(wù)杠桿開始增加。

星輝娛樂在負(fù)債規(guī)模不斷增加的同時(shí),短期償債水平?jīng)]有得到明顯提升。2018 年星輝娛樂的有息流動(dòng)性負(fù)債總額近 10.67 億元,擁有的貨幣性資產(chǎn)僅為3.41 億元,從財(cái)務(wù)指標(biāo)上看星輝娛樂的短期流動(dòng)性較差,短期償債能力較弱,2018 年用于償還流動(dòng)負(fù)債的現(xiàn)金不足。同時(shí),星輝娛樂的營業(yè)收入增速緩和,凈利潤則呈現(xiàn)先增長后降低的變化趨勢,伴隨著資產(chǎn)規(guī)模的不斷增加,通過資產(chǎn)運(yùn)營帶來的收入水平并沒有顯著改善,從而使得日益增加的負(fù)債規(guī)模并沒有匹配有效的還款保證。

............................

第六章 結(jié)論與展望

6.1 結(jié)論

本文在收集整理財(cái)務(wù)分析、財(cái)務(wù)診斷的相關(guān)概念后,通過對(duì)財(cái)務(wù)診斷相關(guān)理論的運(yùn)用,選取星輝娛樂作為分析對(duì)象,收集整理了星輝娛樂所處的行業(yè)資料以及公開披露的審計(jì)報(bào)告、年報(bào)等資料,同時(shí)選取了同行業(yè)企業(yè)的財(cái)務(wù)資料,通過從財(cái)務(wù)報(bào)表分析、財(cái)務(wù)能力分析和財(cái)務(wù)質(zhì)量分析,對(duì)財(cái)務(wù)診斷過程中發(fā)現(xiàn)的問題進(jìn)行歸納總結(jié)并形成了診斷結(jié)果,最終提出了改進(jìn)建議。

本文通過對(duì)星輝娛樂進(jìn)行深入細(xì)致的財(cái)務(wù)診斷分析后,發(fā)現(xiàn)存在著資產(chǎn)負(fù)債率高,依賴財(cái)務(wù)杠桿、應(yīng)收賬款周轉(zhuǎn)率低、成本費(fèi)用增長較快、盈利能力穩(wěn)定性出現(xiàn)波動(dòng)和商譽(yù)大幅增加等問題。對(duì)此,建議星輝娛樂需要增強(qiáng)盈利能力,加強(qiáng)對(duì)商譽(yù)的管理,合理控制財(cái)務(wù)杠桿,提高應(yīng)收賬款周轉(zhuǎn)率,科學(xué)控制成本費(fèi)用,增強(qiáng)市場競爭能力。

財(cái)務(wù)診斷是一項(xiàng)長期性的工作,今后對(duì)財(cái)務(wù)診斷理論的梳理和學(xué)習(xí)還需要深入,對(duì)財(cái)務(wù)診斷體系的認(rèn)識(shí)還要在今后的學(xué)習(xí)中繼續(xù)深化。同時(shí),雖然已盡力對(duì)星輝娛樂的行業(yè)資料、財(cái)務(wù)數(shù)據(jù)以及同行業(yè)企業(yè)的資料數(shù)據(jù)進(jìn)行收集整理,但仍然不能保證收集資料的全面性,因此分析的結(jié)果有可能存在片面性,今后需要根據(jù)不斷豐富完善的資料,對(duì)企業(yè)實(shí)際情況進(jìn)行深入的診斷分析。

參考文獻(xiàn)(略)

本文在收集整理財(cái)務(wù)分析、財(cái)務(wù)診斷的相關(guān)概念后,通過對(duì)財(cái)務(wù)診斷相關(guān)理論的運(yùn)用,選取星輝娛樂作為分析對(duì)象,收集整理了星輝娛樂所處的行業(yè)資料以及公開披露的審計(jì)報(bào)告、年報(bào)等資料,同時(shí)選取了同行業(yè)企業(yè)的財(cái)務(wù)資料,通過從財(cái)務(wù)報(bào)表分析、財(cái)務(wù)能力分析和財(cái)務(wù)質(zhì)量分析,對(duì)財(cái)務(wù)診斷過程中發(fā)現(xiàn)的問題進(jìn)行歸納總結(jié)并形成了診斷結(jié)果,最終提出了改進(jìn)建議。

本文通過對(duì)星輝娛樂進(jìn)行深入細(xì)致的財(cái)務(wù)診斷分析后,發(fā)現(xiàn)存在著資產(chǎn)負(fù)債率高,依賴財(cái)務(wù)杠桿、應(yīng)收賬款周轉(zhuǎn)率低、成本費(fèi)用增長較快、盈利能力穩(wěn)定性出現(xiàn)波動(dòng)和商譽(yù)大幅增加等問題。對(duì)此,建議星輝娛樂需要增強(qiáng)盈利能力,加強(qiáng)對(duì)商譽(yù)的管理,合理控制財(cái)務(wù)杠桿,提高應(yīng)收賬款周轉(zhuǎn)率,科學(xué)控制成本費(fèi)用,增強(qiáng)市場競爭能力。

財(cái)務(wù)診斷是一項(xiàng)長期性的工作,今后對(duì)財(cái)務(wù)診斷理論的梳理和學(xué)習(xí)還需要深入,對(duì)財(cái)務(wù)診斷體系的認(rèn)識(shí)還要在今后的學(xué)習(xí)中繼續(xù)深化。同時(shí),雖然已盡力對(duì)星輝娛樂的行業(yè)資料、財(cái)務(wù)數(shù)據(jù)以及同行業(yè)企業(yè)的資料數(shù)據(jù)進(jìn)行收集整理,但仍然不能保證收集資料的全面性,因此分析的結(jié)果有可能存在片面性,今后需要根據(jù)不斷豐富完善的資料,對(duì)企業(yè)實(shí)際情況進(jìn)行深入的診斷分析。

參考文獻(xiàn)(略)

上一篇:VIE結(jié)構(gòu)企業(yè)回歸上市的路徑對(duì)比財(cái)務(wù)管理研究

下一篇:陜建機(jī)并購天成機(jī)械財(cái)務(wù)風(fēng)險(xiǎn)控制案例研究

下一篇:陜建機(jī)并購天成機(jī)械財(cái)務(wù)風(fēng)險(xiǎn)控制案例研究

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")