創業成長型企業內部控制有效性管理研究

時間:2020-05-01 來源:51mbalunwen作者:vicky

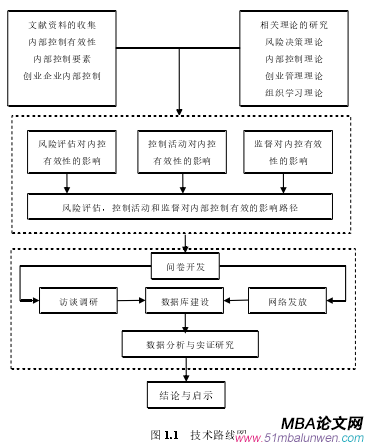

本文是一篇創業管理論文,本研究通過理論與實證相結合的分析,對創業成長企業內部控制有效性的內控要素進行了討論和分析,回答了本文提出的三個具體子問題,分別是“創業企業內部控制是否大型公司的內部控制相同?”、“創業企業內部控制應有哪些要素構成?”和“創業企業內部控制要素存在怎樣的邏輯關系”,從而使處于三個子問題上層的重大基本研究問題得以解答。在結果討論中,主要包含以下幾個部分:首先對風險評估、控制活動和內控有效性的關系進行討論;其次對控制活動的中介作用和監督的調節作用進行討論;最后對本文提出的三個子問題進行總結。

2 理論基礎與國內外研究綜述

2.1 理論基礎

2.1.1 風險管理理論

毫無疑問,風險管理理論的提出和發展對風險研究領域有著重要的意義,它拓展并細化了內部控制,并在此基礎上塑造了一個更全面的有關風險的具體概念(Aguilar, 2004 ; Mahdy & Park, 2014 ; Bodiako, 2017)。由于在概念和要素上有一定的重合,許多學者開始將現代風險管理與內部控制結合起來研究,甚至出現兩者相互融合的情況(Fourie & Ackermann, 2014)。關于內部控制和風險管理的關系,風險管理是從企業宏觀角度看待風險問題,而企業內控往往更加注重控制的風險的方式。(Graham, 2015)。因此,本文在此部分主要對風險管理理論和內部控制理論進行介紹。

(1)風險管理的概念和流程

3 理論模型與研究假設 ........................................ 25

3.1 理論模型的構建 ......................... 25

3.2 研究假設 .................................... 26

4 研究設計與小樣本測試 .......................................... 31

4.1 研究設計與變量度量 ............................................ 31

4.1.1 研究設計 ............................. 31

4.1.2 變量度量 ................... 31

5 大樣本調查與假設檢驗 ........................................... 37

5.1 數據收集及描述性統計分析 .................................. 37

5.1.1 數據收集 .................................. 37

5.1.2 描述性統計 ....................................... 37

6 結論與展望

6.1 研究結論

本研究通過理論與實證相結合的分析,對創業成長企業內部控制有效性的內控要素進行了討論和分析,回答了本文提出的三個具體子問題,分別是“創業企業內部控制是否大型公司的內部控制相同?”、“創業企業內部控制應有哪些要素構成?”和“創業企業內部控制要素存在怎樣的邏輯關系”,從而使處于三個子問題上層的重大基本研究問題得以解答。在結果討論中,主要包含以下幾個部分:首先對風險評估、控制活動和內控有效性的關系進行討論;其次對控制活動的中介作用和監督的調節作用進行討論;最后對本文提出的三個子問題進行總結。

第一,風險評估和控制活動越完善,越有利于提升內部控制有效性。風險評估和控制活動是企業內控中最關鍵的要素。首先,通過構建風險評估可以充分識別企業經營過程當中所存在的風險點,從而采取控制活動予以應對,以減少企業的經營風險(Baum, 2004;Hogarth, 2009)。同時,在內控體系當中控制活動是整個內部控制框架最為直觀的代表性要素和外在表現形式(Shanin & Vlasova, 2014)。企業構建內部控制的目的是保障自身目標的實現,而控制活動直接保障該目標的實現。因此,控制活動實施的效果可以作為對內部控制有效性評價標準的關鍵指標。當企業控制活動設計越精準,運行越完善,企業目標得以實現的保證程度越提高,即控制活動實現了內部控制的有效性。

第二,風險評估越完善,越有利于提升控制活動的設計和效果。當風險評估工作完成后,企業對其所處的風險才能有全面的了解(Wei & Rencheng, 2012),而控制活動是為應對風險而制定的政策和程序,它的建立和運營都是以風險為基準點(Martin, 2014)。企業只有實現了準確完整的風險評估,才能夠真正按照特定風險制定具有針對性的措施。因此,當企業風險評估環節不斷完善,獲取關于風險的信息更加精準,后續風險控制活動才能更好地發揮其效果。

1 緒論

1.1 研究背景

1.1.1 現實背景

目前中國經濟已經進入增速階段和產業結構調整的關鍵階段,如何進一步推動經濟大規模轉型發展成為了下一步發展的新方向,打造推動經濟增長的新引擎和新動能儼然成為解決一切問題的根本途徑(Colombo, 2016)。具體表現為:一方面,全民創業的氛圍為經濟轉型提供了新方向,帶動了相關產業發展。根據清華大學發布的《全球創業觀察 2016/2017 中國報告》,我國的創業環境和質量都在穩定提高(王郁,2016)。另一方面,經濟轉型和產業升級帶來的經濟革命也給創業者提供了大量的創業機會,在這一大背景下,創業浪潮席卷全國。

1.1 研究背景

1.1.1 現實背景

目前中國經濟已經進入增速階段和產業結構調整的關鍵階段,如何進一步推動經濟大規模轉型發展成為了下一步發展的新方向,打造推動經濟增長的新引擎和新動能儼然成為解決一切問題的根本途徑(Colombo, 2016)。具體表現為:一方面,全民創業的氛圍為經濟轉型提供了新方向,帶動了相關產業發展。根據清華大學發布的《全球創業觀察 2016/2017 中國報告》,我國的創業環境和質量都在穩定提高(王郁,2016)。另一方面,經濟轉型和產業升級帶來的經濟革命也給創業者提供了大量的創業機會,在這一大背景下,創業浪潮席卷全國。

此外,從 2015 年全球創業觀察數據統計分析中可以看出,在全球效率驅動和創新驅動的大背景下,中國的創業活動也越來越頻繁,中國的創業指數甚至高于美國、英國等發達國家(Colombo, Cumming & Vismara, 2016)。然而,在創業熱度不斷上升的過程中,創業帶來高收益的背后往往伴隨著高風險。在創業的各個階段中,創業企業基本上無時無刻都面臨著來自企業內外部的風險,創業風險的多樣化極大地限制了創業活動的開展(Witt, 2004 ; Bouncken, 2004)。客觀上,創業企業高風險的特性的確無法改變,但創業企業可以通過實施風險控制活動來減少或防范風險的發生。

我國《內部控制基本規范準則》并未專門針對中小規模企業提出建立健全內控的強制性要求。當前小規模企業內部控制制度仍不規范,企業管理者單純根據自身的經驗進行企業的生產經營,這種運營方式無法使企業決策得到科學性的保證(鄭洪濤,2010)。有些創業企業甚至未建立相關內控制度,僅僅建立主要部門的相關工作制度,企業內部控制有效性沒有得到相應保障。同時,創業管理人員的專業素質也有待提升,大多數創業管理者僅僅生硬套用內控框架,忽略創業企業規模小和風險高的特點,并未針對自身企業的特點對內部控制制度進行“量體裁衣”,導致內控的效果和效率大打折扣(陳留平和王昊笈,2017)。

...............................

我國《內部控制基本規范準則》并未專門針對中小規模企業提出建立健全內控的強制性要求。當前小規模企業內部控制制度仍不規范,企業管理者單純根據自身的經驗進行企業的生產經營,這種運營方式無法使企業決策得到科學性的保證(鄭洪濤,2010)。有些創業企業甚至未建立相關內控制度,僅僅建立主要部門的相關工作制度,企業內部控制有效性沒有得到相應保障。同時,創業管理人員的專業素質也有待提升,大多數創業管理者僅僅生硬套用內控框架,忽略創業企業規模小和風險高的特點,并未針對自身企業的特點對內部控制制度進行“量體裁衣”,導致內控的效果和效率大打折扣(陳留平和王昊笈,2017)。

...............................

1.2 研究問題的提出

隨著內部控制理論不斷受到學者們的普遍關注,國內學者也掀起了對內部控制研究的浪潮。通過對現實背景與理論背景的分析發現,我國創業企業內部控制有效性總體水平低下,其影響因素的研究大多較為分散,這一現狀往往導致無法為實踐提供適當的指導方向。在此研究背景的指引下,本文嘗試性地提出“創業企業應如何構建專門的內部控制要素以提高內部控制有效性”這一基本研究問題。根據本文研究思路,這一基本問題又可進一步解構為邏輯上緊密相關的 3 個子問題:

(1)創業企業內部控制與大型公司的內部控制有何區別?在已有的相關研究中,絕大多數內控研究均圍繞者大型企業,處于初創期的中小企業內控研究往往依附在此之下。目前我國企業內部控制的建設依據主要以內控準則為主,該準則并未對中小規模的創業企業提供適合其自身的具體內控指導意見,使得創業企業在具體運用內控標準時,常常出現內控運行成本和效益的不匹配,以及內控“外生”水土不服等問題(李曉慧和何玉潤,2012)。因此,本文在目前內控理論基礎上著重剖析適用于創業企業的內部控制框架體系。

隨著內部控制理論不斷受到學者們的普遍關注,國內學者也掀起了對內部控制研究的浪潮。通過對現實背景與理論背景的分析發現,我國創業企業內部控制有效性總體水平低下,其影響因素的研究大多較為分散,這一現狀往往導致無法為實踐提供適當的指導方向。在此研究背景的指引下,本文嘗試性地提出“創業企業應如何構建專門的內部控制要素以提高內部控制有效性”這一基本研究問題。根據本文研究思路,這一基本問題又可進一步解構為邏輯上緊密相關的 3 個子問題:

(1)創業企業內部控制與大型公司的內部控制有何區別?在已有的相關研究中,絕大多數內控研究均圍繞者大型企業,處于初創期的中小企業內控研究往往依附在此之下。目前我國企業內部控制的建設依據主要以內控準則為主,該準則并未對中小規模的創業企業提供適合其自身的具體內控指導意見,使得創業企業在具體運用內控標準時,常常出現內控運行成本和效益的不匹配,以及內控“外生”水土不服等問題(李曉慧和何玉潤,2012)。因此,本文在目前內控理論基礎上著重剖析適用于創業企業的內部控制框架體系。

2)創業企業內部控制應有哪些核心要素構成?以往對于內控要素的研究大多較為單一,并未對要素在整個內控體系中的地位進行深入研究。從系統論的觀點來看,內控結構中的要素應當協調配合作為一個整體才能較好地發揮作用,進而實現內部控制目標。但企業實施內部控制其實是一個周而復始過程,在這一過程中并不局限于某些特定的手段和方法(Stoel & Muhanna, 2011 ; Ionescu, 2011)。即使內部控制要素是保障內部控制內控有效性的基礎,但這并不代表每一個要素都列于同等地位(Agbejule, 2009)。因此,應針對創業企業的行業特點、發展階段和運營情況等構建內部控制要素。

..............................

..............................

2.1 理論基礎

2.1.1 風險管理理論

毫無疑問,風險管理理論的提出和發展對風險研究領域有著重要的意義,它拓展并細化了內部控制,并在此基礎上塑造了一個更全面的有關風險的具體概念(Aguilar, 2004 ; Mahdy & Park, 2014 ; Bodiako, 2017)。由于在概念和要素上有一定的重合,許多學者開始將現代風險管理與內部控制結合起來研究,甚至出現兩者相互融合的情況(Fourie & Ackermann, 2014)。關于內部控制和風險管理的關系,風險管理是從企業宏觀角度看待風險問題,而企業內控往往更加注重控制的風險的方式。(Graham, 2015)。因此,本文在此部分主要對風險管理理論和內部控制理論進行介紹。

(1)風險管理的概念和流程

威廉姆(1964)對風險管理概念進行了最為經典的闡釋,即風險管理是企業為了實現自身目標,通過實施一系列降低風險的方法來抵消風險負面作用的一種有效管理辦法。國內王農躍(2008)對風險管理的定義則是,在降低風險的這一過程中,企業體現出對客觀風險的獨特思維方式就是風險管理理念。基于此,可以看出風險管理理念是一種通過風險來尋找發展方向的理念,這理念是全方位、全過程的。同時,COSO 在 2017 年最新提出的 ERM 框架中認為風險管理是一個需要全體員工參加的過程,整個風險管理活動主要保障了企業實現其目標(崔海燕,2007)。因此,可以將風險管理看成企業風險控制的手段,是企業對各種風險做出應對的過程(Brown et al., 2009 ; 陸躍祥和游玉洋,2000)。

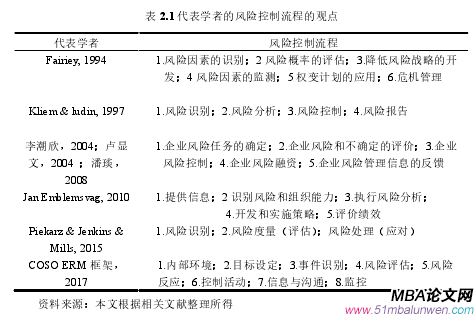

在風險管理理論中,對于管理風險的流程,學者們提出了不同的風險管理流程模型。本文列舉了部分學者關于風險管理流程的觀點,如表 2.1 所示。可以看出學者從不同的視角和概念提出了各自的風險管理流程。其中 Fairiey (1994) 認為風險管理過程應該包括對風險的識別、評估、分類、評價、計劃、控制和管理。國內學者王金德(2010)則認為風險管理是一種系統地對風險進行管理的工作,

也指出風險管理的實質是通過有效的措施將風險降低到極限,同時也闡述了風險管理的具體組成部分:(1)確定任務;(2)評價風險;(3)控制風險;(4)風險相關信息的反饋。Piekarz(2015)也認同前者的定義,認為風險管理流程是由風險識別、風險分析、風險評價和風險控制組成。盡管不同的模型中風險管理的流程有些差異,但通過對上述學者觀點的匯總對比可以發現,風險管理均是以控制風險為目標而展開,總體上可以將其劃分為 5 個方面,分別是風險的識別、評估、決策,應對以及監督(Power,2008)。

............................

............................

2.2 國內外研究綜述

2.2.1 創業企業內部控制有效性研究綜述

陳留平和王昊笈(2017)指出盡管內部控制制度已經在絕大多數企業中建立并得到充分的發展,但是由于創業企業本身資源少、規模小的特點,在實踐實施過程中并不是所有公司都按照規定的內部控制制度操作,各個企業實行的效果也是良莠不齊的。很多小規模企業對內部控制的建設也僅僅是浮于形式,不予重視,從而無法保障內部控制有效性,造成企業面臨巨大風險(Fourie & Ackermann, 2013)。因此,研究創業企業內控有效性是創業領域內控研究的重中之重。

2.2.1 創業企業內部控制有效性研究綜述

陳留平和王昊笈(2017)指出盡管內部控制制度已經在絕大多數企業中建立并得到充分的發展,但是由于創業企業本身資源少、規模小的特點,在實踐實施過程中并不是所有公司都按照規定的內部控制制度操作,各個企業實行的效果也是良莠不齊的。很多小規模企業對內部控制的建設也僅僅是浮于形式,不予重視,從而無法保障內部控制有效性,造成企業面臨巨大風險(Fourie & Ackermann, 2013)。因此,研究創業企業內控有效性是創業領域內控研究的重中之重。

(1)創業企業內部控制有效性的定義

國外學者很早就從不同角度出發研究內部控制有效性,但學者們對并未對此有統一的結論。COSO(1992)認為若企業管理人員能夠保證企業實現經營目標、編制合規的財務報告、遵守法律法規,則內部控制系統是有效的。KPMG(1999)認為內部控制有效性具體分為內控設計有效性和內控執行有效性。設計的有效性指內部控制制度的制定過程是否充分考慮企業自身情況,內部控制制度是否真正符合企業經營管理目標的需要;執行的有效性是指在建立科學合理的部控制制度基礎上,該內部控制制度是否在公司內部各層級上得到了有效的貫徹執行以及實施效果是否達到預期目標。在設計有效性得到保障的基礎上,執行的有效性才能真正發揮內部控制作用。此外,Kinney(2000)認為,內控有效性實質上是企業管理者通過實施管理活動能夠合理保證企業目標實現的程度。

...............................

...............................

3 理論模型與研究假設 ........................................ 25

3.1 理論模型的構建 ......................... 25

3.2 研究假設 .................................... 26

4 研究設計與小樣本測試 .......................................... 31

4.1 研究設計與變量度量 ............................................ 31

4.1.1 研究設計 ............................. 31

4.1.2 變量度量 ................... 31

5 大樣本調查與假設檢驗 ........................................... 37

5.1 數據收集及描述性統計分析 .................................. 37

5.1.1 數據收集 .................................. 37

5.1.2 描述性統計 ....................................... 37

5 大樣本調查與假設檢驗

5.1 數據收集及描述性統計分析

5.1.1 數據收集

根據第二章的分析,本文將創業成長型企業的建立時間劃分為 4-8 年。同時因為企業高級管理人員才參與企業內部控制構建工作,因此將選取他們作為問卷的調查對象。在小樣本測試后,通過對問卷進行修改后形成最終問卷。本次大樣本調研主要以長三角地區的創業企業為為主,調研時間于 2017 年 6 月到 9 月,調研方式采用專業調研網站的樣本服務來收集問卷,此外,本研究還請同學朋友等所熟悉的創業企業共同填寫問卷,以保證問卷質量。在收回的 579 份問卷中,剔除低質量的問卷后,最終獲得 413 份問卷,有效性達 71.33%。

5.1 數據收集及描述性統計分析

5.1.1 數據收集

根據第二章的分析,本文將創業成長型企業的建立時間劃分為 4-8 年。同時因為企業高級管理人員才參與企業內部控制構建工作,因此將選取他們作為問卷的調查對象。在小樣本測試后,通過對問卷進行修改后形成最終問卷。本次大樣本調研主要以長三角地區的創業企業為為主,調研時間于 2017 年 6 月到 9 月,調研方式采用專業調研網站的樣本服務來收集問卷,此外,本研究還請同學朋友等所熟悉的創業企業共同填寫問卷,以保證問卷質量。在收回的 579 份問卷中,剔除低質量的問卷后,最終獲得 413 份問卷,有效性達 71.33%。

5.1.2 描述性統計

為了使調查問卷的填寫質量符合要求,本研究統計了有效調查問卷的受訪人的基本情況。內容主要是性別、年齡、學歷以及職位等 4 項,詳見表 5.1。從創業者性別角度上講,男性數量為 252,占比 61.02%;女性數量為 161 人,占樣本總數量的 38.98%;從年齡角度上講,青年的數量最多,總的來說,年齡小于等于25 歲的,創業者人數為 9,占比 2.18%。年齡大于 26 歲小于 40 歲的,創業者人數為 364 人,占比 88.14%。年齡在大于 41 歲小于 50 歲的,創業者人數為 39 人,占比 9.2%。年齡大于 51 歲以上的,創業者人數是 2,占比 0.48%;從學歷角度上講,高中及以下學歷的創業者人數為 11,占比 2.66%,學歷為大專以上的創業者人數為 402 人,占比 97.34%,其中 402 人中本科學歷的人數最多是 300,占比72.64。因此可以看出,創業者學歷基本上都是大專以上,有著高學歷的趨勢,能夠對調查問卷的問題進行很好的理解;從職位角度上講,職位為董事長的創業者人數為 55,占比 13.32%。職位為總經理的創業者人數 170,占比 41.16%。職位為高管的創業者人數為 179,占比 43.34%。職位為其它的創業者人數為 9,占比2.1%。因此可以看出,創業者中高管人員居多,對于創業企業的情況,他們應該是非常了解企業的各個方面。從整體上講,被調查對象的各個特征分布很廣且特別集中的現象沒有發生,從而可以反映本文的樣本是有效且具有代表性的。

...............................

為了使調查問卷的填寫質量符合要求,本研究統計了有效調查問卷的受訪人的基本情況。內容主要是性別、年齡、學歷以及職位等 4 項,詳見表 5.1。從創業者性別角度上講,男性數量為 252,占比 61.02%;女性數量為 161 人,占樣本總數量的 38.98%;從年齡角度上講,青年的數量最多,總的來說,年齡小于等于25 歲的,創業者人數為 9,占比 2.18%。年齡大于 26 歲小于 40 歲的,創業者人數為 364 人,占比 88.14%。年齡在大于 41 歲小于 50 歲的,創業者人數為 39 人,占比 9.2%。年齡大于 51 歲以上的,創業者人數是 2,占比 0.48%;從學歷角度上講,高中及以下學歷的創業者人數為 11,占比 2.66%,學歷為大專以上的創業者人數為 402 人,占比 97.34%,其中 402 人中本科學歷的人數最多是 300,占比72.64。因此可以看出,創業者學歷基本上都是大專以上,有著高學歷的趨勢,能夠對調查問卷的問題進行很好的理解;從職位角度上講,職位為董事長的創業者人數為 55,占比 13.32%。職位為總經理的創業者人數 170,占比 41.16%。職位為高管的創業者人數為 179,占比 43.34%。職位為其它的創業者人數為 9,占比2.1%。因此可以看出,創業者中高管人員居多,對于創業企業的情況,他們應該是非常了解企業的各個方面。從整體上講,被調查對象的各個特征分布很廣且特別集中的現象沒有發生,從而可以反映本文的樣本是有效且具有代表性的。

...............................

6.1 研究結論

本研究通過理論與實證相結合的分析,對創業成長企業內部控制有效性的內控要素進行了討論和分析,回答了本文提出的三個具體子問題,分別是“創業企業內部控制是否大型公司的內部控制相同?”、“創業企業內部控制應有哪些要素構成?”和“創業企業內部控制要素存在怎樣的邏輯關系”,從而使處于三個子問題上層的重大基本研究問題得以解答。在結果討論中,主要包含以下幾個部分:首先對風險評估、控制活動和內控有效性的關系進行討論;其次對控制活動的中介作用和監督的調節作用進行討論;最后對本文提出的三個子問題進行總結。

第一,風險評估和控制活動越完善,越有利于提升內部控制有效性。風險評估和控制活動是企業內控中最關鍵的要素。首先,通過構建風險評估可以充分識別企業經營過程當中所存在的風險點,從而采取控制活動予以應對,以減少企業的經營風險(Baum, 2004;Hogarth, 2009)。同時,在內控體系當中控制活動是整個內部控制框架最為直觀的代表性要素和外在表現形式(Shanin & Vlasova, 2014)。企業構建內部控制的目的是保障自身目標的實現,而控制活動直接保障該目標的實現。因此,控制活動實施的效果可以作為對內部控制有效性評價標準的關鍵指標。當企業控制活動設計越精準,運行越完善,企業目標得以實現的保證程度越提高,即控制活動實現了內部控制的有效性。

第二,風險評估越完善,越有利于提升控制活動的設計和效果。當風險評估工作完成后,企業對其所處的風險才能有全面的了解(Wei & Rencheng, 2012),而控制活動是為應對風險而制定的政策和程序,它的建立和運營都是以風險為基準點(Martin, 2014)。企業只有實現了準確完整的風險評估,才能夠真正按照特定風險制定具有針對性的措施。因此,當企業風險評估環節不斷完善,獲取關于風險的信息更加精準,后續風險控制活動才能更好地發揮其效果。

第三,控制活動在風險評估與內部控制有效性的關系中存在中介效應。企業風險評估環節不斷完善,獲取更多和更準確的風險相關信息(Shanin, 2014),從而提高后續控制活動地效果和效率,強化了內部控制整體框架的有效性。而在此過程中,風險評估的目的就在于為選擇控制措施提供依據,發現風險往往只是控制風險的前奏(Ma R G, 2010)。控制活動作為內部控制的核心環節,若離開了控制活動,風險評估失去其存在的主要意義,就相當于病人僅僅發現自身病因,卻不采取任何治療措施。企業實現防范風險,最終還是需要通過控制活動的運用才能將企業的風險控制在一定的可接受水平之內。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數據