企業管理視角下公司績效、政府背景與高管變更關系研究

時間:2020-07-09 來源:51mbalunwen作者:vicky

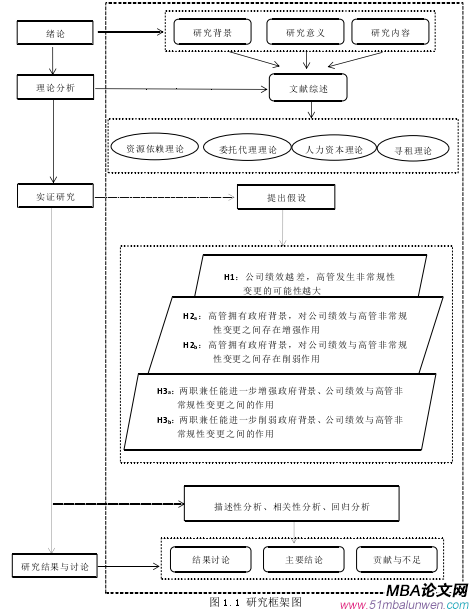

本文是一篇企業管理論文研究,本文以 2011 年至 2017 年間 326 家直接上市即為民營上市公司組成的 1894 個數據為研究樣本,將高管變更分為非常規性變更和常規性變更,探討了公司業績對高管非常規性變更的影響,以及高管擁有的政府背景對其非常規性與公司績效的影響;接著又分析了當董事長與總經理兩職兼任時,高管擁有政府背景對其非常規性變更與公司績效的影響結果是否會存在顯著的差異。

第 1 章 緒論

1.1 研究背景

2013 年經濟新常態在中央工作經濟會議上被提出,我國經濟處于經濟轉軌期,由高速增長轉為中高速增長,經濟結構不斷優化升級。民營企業作為我國經濟發展的重要組成部分,關系著我國經濟轉軌的順利進行。2018 年 3 月十三屆全國人大一次會議上,國務院總理李克強指出要大力發展民營企業,認真解決民營企業發展過程中遇到的突出問題,堅決破除民營企業發展中各項隱形壁壘。2018 年 11 月習近平總書記在民營企業座談會上指出,民營經濟是我國經濟制度的內在要素。在我國的經濟發展過程中,要大力支持民營企業發展壯大,不斷為民營經濟營造更好的發展環境,促進民營經濟實現更大的發展。擁有政府背景可以為民營企業帶來諸多方面的優勢,但是政府的干預也意味著將對公司治理產生一定程度的影響,企業需從長久發展考慮政府背景帶來的優勢與劣勢。

Allen et al(2005)[1]的研究指出了現實的法律環境以及制度建設還不成熟,公司治理模型在企業經營中的應用與理論之間存在著不可忽視的差距,尤其是當經濟制度不完善時,制度性因素將替代部分市場的功能,對公司治理產生一定的影響。同時 Luo(2005)的研究中也指出了地域性經營中,當地習俗是必須要考慮的因素,傳統文化的沖突會帶來價值判斷的偏失與經營的失敗,當傳統文化不可忽視時,社會關系網絡承擔起了經營中制度的責任[2]。王錕,李偉(2012)[3]研究中的統計結果表明,在 2004 年到 2011 年間,民營企業中的高管擁有政府背景的人數占高管總人數的 40%左右;丁叮(2016)[4]的研究中提及了從企業整體層面研究存在政府背景的企業的占比,在民營企業中擁有政府背景的企業占民營企業總數目的 76%,包括 20%由企業聘請擔任政府官員的高管形成的政府背景,以及 56%的由企業聘請擔任各級人大與政協職責的高管形成的政府背景。該文章進一步統計了國有企業中擁有政府背景的高管的分布情況,比例達到 86%,遠高于民營企業。

..........................

1.2 研究意義

1.2.1 理論意義

首先,拓展了委托代理理論研究視角。國內外學者有關公司績效與高管之間的相互影響關系的研究非常豐富,從委托代理理論出發,以實證研究角度及事件研究角度進行研究,不斷的充實研究背景及樣本數據。但是關于政府背景方面的研究主要集中于二者之間的主效應分析,涉及到從企業整體層面與高管層面兩個角度分析之間的相互影響關系,但是將政府背景作為高管個人特征進行的研究尚待充實,尤其是將政府背景作為調節變量對公司績效與高管變更之間的作用的研究尚且不足。本文將高管的政府背景作為調節變量納入到高管與公司業績中討論,從擁有政府背景特征的高管出發,研究其與業績之間的影響。

其次,拓展了人力資本理論研究視角。從公司治理角度出發,公司根據業績水平或者公司價值判斷高管的經營能力,決定高管的任免。我國經濟結構正在優化升級,政府承擔了部分市場關鍵功能,高管的政府背景等非經營能力指標也是衡量高管能力的重要因素,政府的干預一定程度的影響了高管的績效考核結果。本文基于高管具備的政府背景來研究公司績效與高管變更之間的影響,對于拓展人力資本理論研究視角及高管考核機制的實施具有重要的理論指導意義。

1.2.2 實踐意義

對深化企業改革方面的指導作用。我國經濟結構不斷優化升級,企業改革也在不斷的深入,對于高管的要求也隨之增加。對于民營企業,擁有政府背景的高管,是企業整體資源的一部分。市場發展處于不完全市場階段時,非經濟因素也會成為公司治理的重要指標,同樣也是考核高管能力的重要指標。研究能夠在企業深化改革時關于公司治理機制的設計以及高管任期考核制度的設計提供參考。

..........................

3.1 研究假設 .............................. 18

3.1.1 公司績效與高管變更研究假設 ..................................... 18

3.1.2 政府背景、公司績效和高管變更研究假設 ........................... 18

第 4 章 實證研究結果 .............................. 24

4.1 描述性統計分析結果 ........................ 24

4.2 相關性統計分析結果 ........................ 25

第 5 章 研究結論與建議 ............................. 37

5.1 研究結論 ........................ 37

5.2 研究建議 .............................. 37

第 4 章 實證研究結果

4.1 描述性統計分析結果

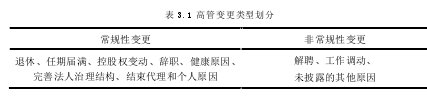

根據 CSMAR 數據庫搜集到 2011 年到 2017 年之間高管變更的而原因,根據第二部分對變量的劃分將高管的變更原因具體分類統計如表 4.1 所示。

通過對高管變更事件的篩選,可以得到在 2011 年到 2017 年之間公司發生的高管變更事件的數量為 3223 件,其中高管常規性變更的樣本數量為 2261 件,占總樣本量的比重為 70.15%。高管非常規性變更的數量有 962 件,占總樣本量的比重為 29.85%,從高管常規性變更的具體原因可以看出,任期屆滿、個人原因、辭職和結束代理是導致其變更的主要原因,分別占比 29.69%、19.64%、7.35%與 5.43%,由退休原因和控股權變動原因和健康原因引發的高管變更的占比相對較小;工作調動和其他未披露原因則是導致高管非常規性變更的最主要的原因,分別為 20.23%和 8.53%。該樣本描述性結果與現有相關學者的研究基本保持一致,并無較大差異。

............................

第 1 章 緒論

1.1 研究背景

2013 年經濟新常態在中央工作經濟會議上被提出,我國經濟處于經濟轉軌期,由高速增長轉為中高速增長,經濟結構不斷優化升級。民營企業作為我國經濟發展的重要組成部分,關系著我國經濟轉軌的順利進行。2018 年 3 月十三屆全國人大一次會議上,國務院總理李克強指出要大力發展民營企業,認真解決民營企業發展過程中遇到的突出問題,堅決破除民營企業發展中各項隱形壁壘。2018 年 11 月習近平總書記在民營企業座談會上指出,民營經濟是我國經濟制度的內在要素。在我國的經濟發展過程中,要大力支持民營企業發展壯大,不斷為民營經濟營造更好的發展環境,促進民營經濟實現更大的發展。擁有政府背景可以為民營企業帶來諸多方面的優勢,但是政府的干預也意味著將對公司治理產生一定程度的影響,企業需從長久發展考慮政府背景帶來的優勢與劣勢。

Allen et al(2005)[1]的研究指出了現實的法律環境以及制度建設還不成熟,公司治理模型在企業經營中的應用與理論之間存在著不可忽視的差距,尤其是當經濟制度不完善時,制度性因素將替代部分市場的功能,對公司治理產生一定的影響。同時 Luo(2005)的研究中也指出了地域性經營中,當地習俗是必須要考慮的因素,傳統文化的沖突會帶來價值判斷的偏失與經營的失敗,當傳統文化不可忽視時,社會關系網絡承擔起了經營中制度的責任[2]。王錕,李偉(2012)[3]研究中的統計結果表明,在 2004 年到 2011 年間,民營企業中的高管擁有政府背景的人數占高管總人數的 40%左右;丁叮(2016)[4]的研究中提及了從企業整體層面研究存在政府背景的企業的占比,在民營企業中擁有政府背景的企業占民營企業總數目的 76%,包括 20%由企業聘請擔任政府官員的高管形成的政府背景,以及 56%的由企業聘請擔任各級人大與政協職責的高管形成的政府背景。該文章進一步統計了國有企業中擁有政府背景的高管的分布情況,比例達到 86%,遠高于民營企業。

..........................

1.2 研究意義

1.2.1 理論意義

首先,拓展了委托代理理論研究視角。國內外學者有關公司績效與高管之間的相互影響關系的研究非常豐富,從委托代理理論出發,以實證研究角度及事件研究角度進行研究,不斷的充實研究背景及樣本數據。但是關于政府背景方面的研究主要集中于二者之間的主效應分析,涉及到從企業整體層面與高管層面兩個角度分析之間的相互影響關系,但是將政府背景作為高管個人特征進行的研究尚待充實,尤其是將政府背景作為調節變量對公司績效與高管變更之間的作用的研究尚且不足。本文將高管的政府背景作為調節變量納入到高管與公司業績中討論,從擁有政府背景特征的高管出發,研究其與業績之間的影響。

其次,拓展了人力資本理論研究視角。從公司治理角度出發,公司根據業績水平或者公司價值判斷高管的經營能力,決定高管的任免。我國經濟結構正在優化升級,政府承擔了部分市場關鍵功能,高管的政府背景等非經營能力指標也是衡量高管能力的重要因素,政府的干預一定程度的影響了高管的績效考核結果。本文基于高管具備的政府背景來研究公司績效與高管變更之間的影響,對于拓展人力資本理論研究視角及高管考核機制的實施具有重要的理論指導意義。

1.2.2 實踐意義

對深化企業改革方面的指導作用。我國經濟結構不斷優化升級,企業改革也在不斷的深入,對于高管的要求也隨之增加。對于民營企業,擁有政府背景的高管,是企業整體資源的一部分。市場發展處于不完全市場階段時,非經濟因素也會成為公司治理的重要指標,同樣也是考核高管能力的重要指標。研究能夠在企業深化改革時關于公司治理機制的設計以及高管任期考核制度的設計提供參考。

..........................

第 2 章 文獻綜述與理論基礎

2.1 文獻綜述

2.1.1 高管政府背景研究

國內外從不同的出發點對政府背景的定義有著不同角度的研究。20 世紀之間對于政府背景的研究比較少,主要集中與比較容易觀察到,且易于量化的指標。Roberts(1990)以地理特征作為出發點,以政府官員作為衡量對象,在其文章中指出假若公司的注冊地在地理位置上與衡量對象的生活地或者出生地一致,則該公司就擁有了政府背景[7]。21世紀開始,關于政府背景定義的研究逐漸增多,大量的文章開始從不同的研究角度對政府背景的界定給出了各種角度的定義。Fisman(2001)[8]文章中以政治官員作為研究對象,以公司高管與政府官員之間的密切關系為衡量標準來對政府背景的范圍進行界定。在衡量標準界定時選取的高管為公司的大股東、董事會成員以及公司的管理層,主要考慮到密切關系的界定范圍以及密切程度。對于政府背景的研究中也有從首相、副首相和財務部長角度進行界定的,Johnson 和 Mitton(2003)[77]在其文章中明確的界定了高官與政府官員具有密切關系就代表了公司擁有了政府背景,但是主要還是強調密切關系方面。

2.1 文獻綜述

2.1.1 高管政府背景研究

國內外從不同的出發點對政府背景的定義有著不同角度的研究。20 世紀之間對于政府背景的研究比較少,主要集中與比較容易觀察到,且易于量化的指標。Roberts(1990)以地理特征作為出發點,以政府官員作為衡量對象,在其文章中指出假若公司的注冊地在地理位置上與衡量對象的生活地或者出生地一致,則該公司就擁有了政府背景[7]。21世紀開始,關于政府背景定義的研究逐漸增多,大量的文章開始從不同的研究角度對政府背景的界定給出了各種角度的定義。Fisman(2001)[8]文章中以政治官員作為研究對象,以公司高管與政府官員之間的密切關系為衡量標準來對政府背景的范圍進行界定。在衡量標準界定時選取的高管為公司的大股東、董事會成員以及公司的管理層,主要考慮到密切關系的界定范圍以及密切程度。對于政府背景的研究中也有從首相、副首相和財務部長角度進行界定的,Johnson 和 Mitton(2003)[77]在其文章中明確的界定了高官與政府官員具有密切關系就代表了公司擁有了政府背景,但是主要還是強調密切關系方面。

以上國外關于政府背景的界定主要集中與密切關系方面,公司高管與政府官員存在密切關系就界定為公司擁有了政府背景。Bertrand 等(2006)[9]開始從公司高管曾任或現任的職位方面強調公司的政府背景,強調政府背景存在于高管的職位權力方面,該文章以公司高管(僅限 CEO)為研究對象,以政府職位為衡量標準,如果公司 CEO 曾任或者現任與政府部門,則代表高管擁有了政府背景。Adhikari 與 Derashid et al.[10] 在 2006年的文章中也具體量化了政府背景,該文章以企業整體作為研究對象,以企業持有的國有股作為衡量標準,持有的國有股的比例大小來界定政府背景的強度。Adhikari(2006)[10]與 Claessens 等(2008)[11]從政治精選角度來界定政府背景,以企業對政治競選中的候選人為研究對象,以對候選人的政治捐贈作為衡量標準。該文章根據以往的研究發現政治候選人與捐贈者之間存在著政治、經濟等方面的密切關系,從而界定若企業存在著對政治競選人之間的捐贈行為,則可以擁有政府背景。Faccio(2006)[12]從公司治理的角度來研究政府背景,認為從法律層面來講,公司建立政府背景是為了擁有稀缺資源而獲得競爭力,并且政府背景是合法化的稀缺資源。Fan and zhang(2014)[6]從委托代理的角度來研究政府背景,以高管為研究對象且將高管界定為總經理,以高管曾任或現任與中央部門或政府部門作為衡量標準,以委托代理中總經理具有經營決策權,則可以在經營中利用其擁有的政府背景來實現經營目標。

...................

第 3 章 研究假設與研究設計 ....................... 18...................

2.2 相關概念的界定

2.2.1 政府背景

由于社會與經濟體制的不同和研究角度的差異,國內外學者對于政府背景的范圍界定有著尚未達成一致的結論。但是國內外研究結果表明不可忽視的是政府背景的存在能夠對公司治理產生不可忽視的影響。

Fisman(2001)[8]文章中以政治官員作為研究對象,以公司高管與政府官員之間的密切關系為衡量標準來對政府背景的范圍進行界定。對于政府背景的研究中也有從首相、副首相和財務部長角度進行界定的,Johnson 和 Mitton(2003)[77]在其文章中明確的界定了高官與政府官員具有密切關系就代表了公司擁有了政府背景,但是主要還是強調密切關系方面。Ayachandran(2006)[10]與 Claessens 等(2007)[11]從政治精選角度來界定政府背景,以企業對政治競選中的候選人為研究對象,以對候選人的政治捐贈作為衡量標準。我國的研究中巫景飛(2008)在定義范圍的時候,將其劃分為五個級別,考慮了國家級、省級、地市級的人大代表、政協委員與政府官員之外,還包括了在銀行系統與軍隊系統中任職的高管[20]。參考我國的社會與經濟體制以及前期研究中對于高管政府背景的定義范圍,本文將政府背景定義為曾任(現任)政府官員、人大代表或政協委員。胡旭陽(2016)[13]研究中以人大代表或政協委員的身份作為衡量標準,文章認為公司高管若曾任或現任身份為二者其一,就擁有了政府背景。

...........................

2.2.1 政府背景

由于社會與經濟體制的不同和研究角度的差異,國內外學者對于政府背景的范圍界定有著尚未達成一致的結論。但是國內外研究結果表明不可忽視的是政府背景的存在能夠對公司治理產生不可忽視的影響。

Fisman(2001)[8]文章中以政治官員作為研究對象,以公司高管與政府官員之間的密切關系為衡量標準來對政府背景的范圍進行界定。對于政府背景的研究中也有從首相、副首相和財務部長角度進行界定的,Johnson 和 Mitton(2003)[77]在其文章中明確的界定了高官與政府官員具有密切關系就代表了公司擁有了政府背景,但是主要還是強調密切關系方面。Ayachandran(2006)[10]與 Claessens 等(2007)[11]從政治精選角度來界定政府背景,以企業對政治競選中的候選人為研究對象,以對候選人的政治捐贈作為衡量標準。我國的研究中巫景飛(2008)在定義范圍的時候,將其劃分為五個級別,考慮了國家級、省級、地市級的人大代表、政協委員與政府官員之外,還包括了在銀行系統與軍隊系統中任職的高管[20]。參考我國的社會與經濟體制以及前期研究中對于高管政府背景的定義范圍,本文將政府背景定義為曾任(現任)政府官員、人大代表或政協委員。胡旭陽(2016)[13]研究中以人大代表或政協委員的身份作為衡量標準,文章認為公司高管若曾任或現任身份為二者其一,就擁有了政府背景。

...........................

3.1 研究假設 .............................. 18

3.1.1 公司績效與高管變更研究假設 ..................................... 18

3.1.2 政府背景、公司績效和高管變更研究假設 ........................... 18

第 4 章 實證研究結果 .............................. 24

4.1 描述性統計分析結果 ........................ 24

4.2 相關性統計分析結果 ........................ 25

第 5 章 研究結論與建議 ............................. 37

5.1 研究結論 ........................ 37

5.2 研究建議 .............................. 37

第 4 章 實證研究結果

4.1 描述性統計分析結果

根據 CSMAR 數據庫搜集到 2011 年到 2017 年之間高管變更的而原因,根據第二部分對變量的劃分將高管的變更原因具體分類統計如表 4.1 所示。

通過對高管變更事件的篩選,可以得到在 2011 年到 2017 年之間公司發生的高管變更事件的數量為 3223 件,其中高管常規性變更的樣本數量為 2261 件,占總樣本量的比重為 70.15%。高管非常規性變更的數量有 962 件,占總樣本量的比重為 29.85%,從高管常規性變更的具體原因可以看出,任期屆滿、個人原因、辭職和結束代理是導致其變更的主要原因,分別占比 29.69%、19.64%、7.35%與 5.43%,由退休原因和控股權變動原因和健康原因引發的高管變更的占比相對較小;工作調動和其他未披露原因則是導致高管非常規性變更的最主要的原因,分別為 20.23%和 8.53%。該樣本描述性結果與現有相關學者的研究基本保持一致,并無較大差異。

............................

第 5 章 研究結論與建議

5.1 研究結論

本文以 2011 年至 2017 年間 326 家直接上市即為民營上市公司組成的 1894 個數據為研究樣本,將高管變更分為非常規性變更和常規性變更,探討了公司業績對高管非常規性變更的影響,以及高管擁有的政府背景對其非常規性與公司績效的影響;接著又分析了當董事長與總經理兩職兼任時,高管擁有政府背景對其非常規性變更與公司績效的影響結果是否會存在顯著的差異。實證結果表明:

(1)在民營上市公司中,公司績效與高管非常規性變更負相關,即公司績效越差,高管發生非常規性變更的概率越大,公司業績越好,高管發生非常規性變更的概率越小。

5.1 研究結論

本文以 2011 年至 2017 年間 326 家直接上市即為民營上市公司組成的 1894 個數據為研究樣本,將高管變更分為非常規性變更和常規性變更,探討了公司業績對高管非常規性變更的影響,以及高管擁有的政府背景對其非常規性與公司績效的影響;接著又分析了當董事長與總經理兩職兼任時,高管擁有政府背景對其非常規性變更與公司績效的影響結果是否會存在顯著的差異。實證結果表明:

(1)在民營上市公司中,公司績效與高管非常規性變更負相關,即公司績效越差,高管發生非常規性變更的概率越大,公司業績越好,高管發生非常規性變更的概率越小。

(2)在民營上市公司中,高管擁有政府背景對其非常規變更與公司績效之間有顯著地抑制作用,即政府背景弱化了高管非常規性變更與公司績效之間的負相關關系,從而破壞了公司的內部治理機制對高管的約束作用。

(3)假設當公司董事長與總經理存在兩職兼任的情況,那么高管政府背景對其非常規性變更與公司績效的影響機制可能會發生變化。因此進一步研究中又對樣本公司中董事長與總經理是否兼任進行了詳細的統計分析,研究結果同樣驗證了假設 3,即存在兩職兼任時會對高管政府背景對其非常規性變更與公司績效之間影響機制產生較大的干擾。

參考文獻(略)

(3)假設當公司董事長與總經理存在兩職兼任的情況,那么高管政府背景對其非常規性變更與公司績效的影響機制可能會發生變化。因此進一步研究中又對樣本公司中董事長與總經理是否兼任進行了詳細的統計分析,研究結果同樣驗證了假設 3,即存在兩職兼任時會對高管政府背景對其非常規性變更與公司績效之間影響機制產生較大的干擾。

參考文獻(略)

相關閱讀

暫無數據