會計學視角下銀行業競爭對企業盈余管理的影響研究

時間:2020-08-07 來源:51mbalunwen作者:vicky

本文是一篇會計學論文,本文從融資約束的角度出發,結合三大理論,詳細的研究了銀行業競爭對盈余管理的抑制效應,并且詳細的分析和實證了銀行業競爭是如何影響盈余管理的,證明了融資約束在二者的關系中扮演了中介的角色,基于本文的研究情況,本文的研究結論如下: 第一,銀行業競爭對盈余管理具有顯著的“抑制效應”,且融資約束在二者的關系中起著中介作用。 當銀行處于壟斷地位,銀行具有較高的市場地位,企業具有較低的市場地位,銀行會利用其較高的市場地位為自己獲取高額的利益,可以通過較高的貸款利率和較高的貸款條件來增加利潤和降低自身的風險。當銀行的集中度降低后,銀行業競爭加劇,銀行的優勢市場地位將受到削弱,銀行在激烈的競爭中,為了獲得更多的客戶,不得不降低貸款利率和貸款條件,企業能夠以低的融資成本獲得融資,甚至在以前無法獲得融資的情況下,由于貸款條件的放松,而獲得融資,有效的緩解企業面臨的融資約束。因此,銀行業競爭能夠通過緩解融資約束,進而抑制企業的盈余管理。

3.1 信息不對稱理論 ...................................... 15

3.2 銀行業競爭的融資約束理論 ................. 15

第 4 章 理論分析與研究假設............................. 18

4.1 銀行業競爭、融資約束與盈余管理 ........................ 18

4.2 異質性分析 ....................................... 20

第 5 章 研究設計................................. 22

5.1 數據來源與樣本選擇 ............................................. 22

5.2 變量設計 ................................................. 22

.......................

第 7 章 結論與展望

7.1 研究結論與啟示

隨著我國銀行業市場結構在不斷打破壟斷狀態,銀行集中度下降,銀行業競爭逐漸加劇,這會對微觀企業產生怎么樣的影響,這值得進一步的研究。本文從融資約束的角度出發,結合三大理論,詳細的研究了銀行業競爭對盈余管理的抑制效應,并且詳細的分析和實證了銀行業競爭是如何影響盈余管理的,證明了融資約束在二者的關系中扮演了中介的角色,基于本文的研究情況,本文的研究結論如下:

第一,銀行業競爭對盈余管理具有顯著的“抑制效應”,且融資約束在二者的關系中起著中介作用。

第 1 章 緒論

1.1 研究背景

在我國,銀行始終是金融行業的最重要的一部分,發揮著其他機構無法替代的作用,比如調節資金、融資中介,不僅可以解決我國人民和企業的資金困難、投資等問題,而且對國家的健康成長起著不可忽視的作用。在改革開放初期,我國的銀行的數量和類型都比較單一,僅有四家專業銀行,分別是中、農、工、商。民營銀行近年來發揮著越來越重要的作用,“鯰魚”是民營銀行在銀行領域的代名詞,民營銀行的加入,可以刺激銀行加入激烈的競爭中去,具有激發銀行業市場的作用。2013 年是我國金融業改革的重頭戲,年底我國開始進行設立民營銀行的改革,同時,在該年我國開始實施銀行貸款利率下限放開的政策。2014 年,我國開始了民營銀行的試點,第一批試點的有 5 家銀行,包括了浙江網商和上海華瑞等。2016 年,政府進一步頒布支持民營銀行發展的政策,使其擁有了更多的政策優勢,有利于進一步發展。根據銀監會官方網站,截至 2020 年 3 月,我國已經有 17 家民營銀行,包括江蘇蘇寧、北京中關村、武漢眾邦、湖南三湘、遼寧振興等銀行,經過幾十年的發展,我國銀行的數量、類型與資金水平已發生較大的增長。根據中國銀行保險監督管理委員會網站 ,截至 2020 年 3 月,我國有1694 家商業銀行總行,其支行達數十萬家,27 家農村合作銀行總行,其支行達418 家,25 家農村信用社省級聯合社,其地級聯合社達千家,1631 家村鎮銀行總行,其支行達四千多家。2019 年 3 月至 2020 年 3 月,僅 1 年時間,新增銀行總分支機構 2122 家。這些現象表明著我國的銀行業發生著以下變化:銀行業的市場結構在不斷的發生變化,打破了單一銀行的控制市場的狀態,越來越多的銀行參與到市場競爭,銀行業的市場開始變的活躍起來,銀行業競爭加劇。根據目前的信息,新的資本,包括民間資本、外商資本不斷進入銀行業,預計這一形勢將更進一步發展。

1.1 研究背景

在我國,銀行始終是金融行業的最重要的一部分,發揮著其他機構無法替代的作用,比如調節資金、融資中介,不僅可以解決我國人民和企業的資金困難、投資等問題,而且對國家的健康成長起著不可忽視的作用。在改革開放初期,我國的銀行的數量和類型都比較單一,僅有四家專業銀行,分別是中、農、工、商。民營銀行近年來發揮著越來越重要的作用,“鯰魚”是民營銀行在銀行領域的代名詞,民營銀行的加入,可以刺激銀行加入激烈的競爭中去,具有激發銀行業市場的作用。2013 年是我國金融業改革的重頭戲,年底我國開始進行設立民營銀行的改革,同時,在該年我國開始實施銀行貸款利率下限放開的政策。2014 年,我國開始了民營銀行的試點,第一批試點的有 5 家銀行,包括了浙江網商和上海華瑞等。2016 年,政府進一步頒布支持民營銀行發展的政策,使其擁有了更多的政策優勢,有利于進一步發展。根據銀監會官方網站,截至 2020 年 3 月,我國已經有 17 家民營銀行,包括江蘇蘇寧、北京中關村、武漢眾邦、湖南三湘、遼寧振興等銀行,經過幾十年的發展,我國銀行的數量、類型與資金水平已發生較大的增長。根據中國銀行保險監督管理委員會網站 ,截至 2020 年 3 月,我國有1694 家商業銀行總行,其支行達數十萬家,27 家農村合作銀行總行,其支行達418 家,25 家農村信用社省級聯合社,其地級聯合社達千家,1631 家村鎮銀行總行,其支行達四千多家。2019 年 3 月至 2020 年 3 月,僅 1 年時間,新增銀行總分支機構 2122 家。這些現象表明著我國的銀行業發生著以下變化:銀行業的市場結構在不斷的發生變化,打破了單一銀行的控制市場的狀態,越來越多的銀行參與到市場競爭,銀行業的市場開始變的活躍起來,銀行業競爭加劇。根據目前的信息,新的資本,包括民間資本、外商資本不斷進入銀行業,預計這一形勢將更進一步發展。

........................

第 3 章 理論基礎............................. 151.2 研究意義

本文從融資約束的視角出發,研究銀行業競爭對企業盈余管理的影響,深入探討了外部宏觀金融環境的變化對微觀上市企業的影響,對現有文獻做出了補充。首先,現有文獻大都從企業內部環境分析上市企業盈余管理行為,與以往文獻不同,本文將轉移視角,跳出企業內部,從企業外部的角度,實證檢驗銀行業競爭與企業盈余管理的關系,擴寬了有關盈余管理的研究文獻。其次,本文研究銀行業競爭對企業盈余管理的影響,延伸了銀行業競爭的相關研究,將其應用到對微觀企業的影響,有利于發現和研究銀行業競爭對微觀企業的影響機制。一言以蔽之,本文的研究結果為市場力量假說提供了進一步證據,本文證實了銀行業競爭影響盈余管理的傳導機理,融資約束在其中起著中介作用。不僅如此,本文以2013 年貸款利率下限放開的改革背景,設計雙重差分模型,進一步證實了銀行業競爭對企業盈余管理的影響,有助于監管機構理解和評估我國的貸款利率下限放開改革背景下帶來的銀行業競爭對企業盈余管理的影響。

我國當下的銀行業狀態是在不斷打破壟斷的狀態,銀行集中度下降,銀行業競爭逐漸加劇。新的資本,包括民間資本、外商資本不斷進入銀行業,各種商業銀行,包括農村商業銀行和城市商業銀行的快速發展,可以預計,我國的銀行業將進一步市場化發展,市場機構不斷由壟斷走向市場化,不斷降低銀行集中度,銀行業競爭會變得更加劇烈,在這樣的條件下,本文研究銀行業競爭對企業盈余管理的影響具有重大的意義。從另一個角度來講,銀行在我國作為企業重要的債權人,是企業融資的重要渠道。根據銀監會的統計數據,我國商業銀行 2019 年四個季度的正常類貸款分別為 1142303 億元、1176538 億元、1209297 億元、1234510 億元,全年達 4762648 億元,關注類貸款四季度為 36018 億元、36318億元、38173 億元、37695 億元,全年達 148204 億元。因此,在這樣的一種情況下,研究銀行業競爭對企業盈余管理的影響至關重要。

........................

本文從融資約束的視角出發,研究銀行業競爭對企業盈余管理的影響,深入探討了外部宏觀金融環境的變化對微觀上市企業的影響,對現有文獻做出了補充。首先,現有文獻大都從企業內部環境分析上市企業盈余管理行為,與以往文獻不同,本文將轉移視角,跳出企業內部,從企業外部的角度,實證檢驗銀行業競爭與企業盈余管理的關系,擴寬了有關盈余管理的研究文獻。其次,本文研究銀行業競爭對企業盈余管理的影響,延伸了銀行業競爭的相關研究,將其應用到對微觀企業的影響,有利于發現和研究銀行業競爭對微觀企業的影響機制。一言以蔽之,本文的研究結果為市場力量假說提供了進一步證據,本文證實了銀行業競爭影響盈余管理的傳導機理,融資約束在其中起著中介作用。不僅如此,本文以2013 年貸款利率下限放開的改革背景,設計雙重差分模型,進一步證實了銀行業競爭對企業盈余管理的影響,有助于監管機構理解和評估我國的貸款利率下限放開改革背景下帶來的銀行業競爭對企業盈余管理的影響。

我國當下的銀行業狀態是在不斷打破壟斷的狀態,銀行集中度下降,銀行業競爭逐漸加劇。新的資本,包括民間資本、外商資本不斷進入銀行業,各種商業銀行,包括農村商業銀行和城市商業銀行的快速發展,可以預計,我國的銀行業將進一步市場化發展,市場機構不斷由壟斷走向市場化,不斷降低銀行集中度,銀行業競爭會變得更加劇烈,在這樣的條件下,本文研究銀行業競爭對企業盈余管理的影響具有重大的意義。從另一個角度來講,銀行在我國作為企業重要的債權人,是企業融資的重要渠道。根據銀監會的統計數據,我國商業銀行 2019 年四個季度的正常類貸款分別為 1142303 億元、1176538 億元、1209297 億元、1234510 億元,全年達 4762648 億元,關注類貸款四季度為 36018 億元、36318億元、38173 億元、37695 億元,全年達 148204 億元。因此,在這樣的一種情況下,研究銀行業競爭對企業盈余管理的影響至關重要。

........................

第 2 章 文獻綜述

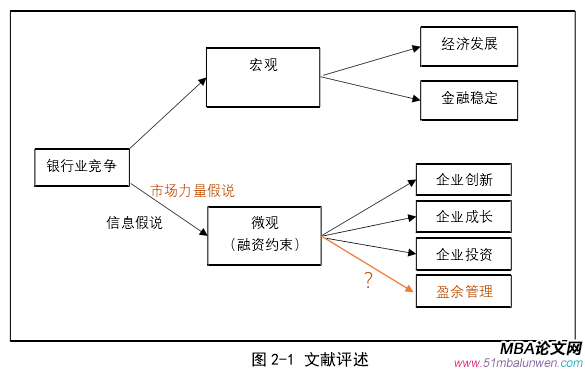

2.1 銀行業競爭的經濟后果

結合本文的研究內容,本章將梳理與銀行業競爭、盈余管理有關的七組關系,包括銀行業競爭與經濟成長、銀行業競爭與金融穩定、銀行業競爭與企業創新、銀行業競爭與企業成長、銀行業競爭與企業投資、企業盈余管理的資本市場動機和契約動機。前兩組關系為銀行業競爭對宏觀經濟的影響,第三至五組為銀行業競爭對微觀企業的影響,第六組和第七組為盈余管理動機研究。本文通過梳理上述七組關系,發現現有文獻的研究不足,以此提出本文的研究內容。

2.1 銀行業競爭的經濟后果

結合本文的研究內容,本章將梳理與銀行業競爭、盈余管理有關的七組關系,包括銀行業競爭與經濟成長、銀行業競爭與金融穩定、銀行業競爭與企業創新、銀行業競爭與企業成長、銀行業競爭與企業投資、企業盈余管理的資本市場動機和契約動機。前兩組關系為銀行業競爭對宏觀經濟的影響,第三至五組為銀行業競爭對微觀企業的影響,第六組和第七組為盈余管理動機研究。本文通過梳理上述七組關系,發現現有文獻的研究不足,以此提出本文的研究內容。

2.1.1 銀行業競爭對宏觀經濟的影響

1.銀行業競爭與經濟增長

在現有的研究中,對于二者的研究,現有學者一些分歧,但是大部分研究發現銀行業競爭有利于經濟增長,但仍有少量的文獻認為銀行業競爭與經濟增長呈U 關系,甚至并無顯著關系。

在國外,對這一領域的研究較多,本文選取具有代表性的文獻,其主要觀點是:一方面,一個企業的創立需要銀行的參與,而銀行業競爭的提高可以促使銀行更加熱情的為企業提供貸款服務,有利于企業的成功建立;另一方面,中小企業在發展過程中需要銀行提供一定的資金支持,銀行業競爭加劇可以倒逼銀行降低貸款利率和貸款標準,從而促進中小企業的發展,綜合此兩方面,銀行業競爭通過促進企業的發展,從而對整個經濟產生正向影響(Levine 等,2000;Claessens和 Laeven,2005;Xu,2016)。在國內,此方面的研究也已經有相當多的學者得出的與國外一致的結論,例如,賈春新、夏武勇、黃張凱(2008)通過中介效應檢驗得出銀行業競爭可以通過對投資效率產生影響,進而對經濟產生正向的影響。林毅夫和孫希芳(2008)的研究也得出一致的結論。上述研究結論占絕大多數,但是仍然存在相反的研究結論,他們認為銀行業競爭跟經濟之間沒有任何聯系,例如 Valverdie 等(2003)以西班牙為研究對象,證明了二者并無關聯。而 Guevara和 Maudos(2011)則發現二者的關系呈 U 型的關系。

.........................

1.銀行業競爭與經濟增長

在現有的研究中,對于二者的研究,現有學者一些分歧,但是大部分研究發現銀行業競爭有利于經濟增長,但仍有少量的文獻認為銀行業競爭與經濟增長呈U 關系,甚至并無顯著關系。

在國外,對這一領域的研究較多,本文選取具有代表性的文獻,其主要觀點是:一方面,一個企業的創立需要銀行的參與,而銀行業競爭的提高可以促使銀行更加熱情的為企業提供貸款服務,有利于企業的成功建立;另一方面,中小企業在發展過程中需要銀行提供一定的資金支持,銀行業競爭加劇可以倒逼銀行降低貸款利率和貸款標準,從而促進中小企業的發展,綜合此兩方面,銀行業競爭通過促進企業的發展,從而對整個經濟產生正向影響(Levine 等,2000;Claessens和 Laeven,2005;Xu,2016)。在國內,此方面的研究也已經有相當多的學者得出的與國外一致的結論,例如,賈春新、夏武勇、黃張凱(2008)通過中介效應檢驗得出銀行業競爭可以通過對投資效率產生影響,進而對經濟產生正向的影響。林毅夫和孫希芳(2008)的研究也得出一致的結論。上述研究結論占絕大多數,但是仍然存在相反的研究結論,他們認為銀行業競爭跟經濟之間沒有任何聯系,例如 Valverdie 等(2003)以西班牙為研究對象,證明了二者并無關聯。而 Guevara和 Maudos(2011)則發現二者的關系呈 U 型的關系。

.........................

2.2 企業盈余管理行為動機研究

2.2.1 資本市場動機 在資本市場上,會計信息的至關重要作用是不言而喻的,上市企業的會計信息被企業各方面所需要著,對投資者來說,投資者需要掌握上市企業的會計信息以做出正確的投資決策,如果投資者不能獲得正確的會計信息,那么歪曲的會計信息會讓投資者決策失誤,造成資源浪費,對投資者、對社會都會造成不利影響;對政府部門來說,政府掌握正確的會計信息可以測算企業繳納的稅費是否合理,能夠有效的降低企業偷稅漏稅行為;對社會公眾來說,上市企業及時披露正確透明的會計信息,有利于社會了解是否承擔社會責任,如是否有注重環境保護,是否有效的促進了就業。一言以蔽之,資本市場上的各方主體都需要獲得上市企業正確透明的會計信息,但是由于這種迫切的需求,也造成了企業迎合投資者的需求,進行盈余管理,以達到投資者所要求的財務條件,產生了企業盈余管理的資本市場動機(張珂,2018)。以下將著重介紹資本市場動機的最常見的兩類,即IPO 動機和配股動機。

2.2.1 資本市場動機 在資本市場上,會計信息的至關重要作用是不言而喻的,上市企業的會計信息被企業各方面所需要著,對投資者來說,投資者需要掌握上市企業的會計信息以做出正確的投資決策,如果投資者不能獲得正確的會計信息,那么歪曲的會計信息會讓投資者決策失誤,造成資源浪費,對投資者、對社會都會造成不利影響;對政府部門來說,政府掌握正確的會計信息可以測算企業繳納的稅費是否合理,能夠有效的降低企業偷稅漏稅行為;對社會公眾來說,上市企業及時披露正確透明的會計信息,有利于社會了解是否承擔社會責任,如是否有注重環境保護,是否有效的促進了就業。一言以蔽之,資本市場上的各方主體都需要獲得上市企業正確透明的會計信息,但是由于這種迫切的需求,也造成了企業迎合投資者的需求,進行盈余管理,以達到投資者所要求的財務條件,產生了企業盈余管理的資本市場動機(張珂,2018)。以下將著重介紹資本市場動機的最常見的兩類,即IPO 動機和配股動機。

第一,首次公開發行股票(IPO)的動機。對我企業的上市,我國的證券法做出詳細的要求,企業必須滿足一定的條件才能獲準成功上市,例如連續三年盈利等財務要求,如果達不到這要求,則上市不成功,對于一些達不到要求的企業而言,它們又非常渴望上市獲得融資,便很可能會通過盈余管理的手段來使財務指標達到證券法的要求,首次公開發行股票(IPO)的動機已經得到國內外諸多著名學者的實證檢驗。黃呈祥(2010)詳細研究了首次公開發行股票(IPO)的動機,實證研究表明,當企業在進行 IPO 時,企業會進行盈余管理手段來調增利潤,該文進一步指出,企業調增利潤的手段主要是通過增加收入和故意調整固定資產的折舊方法。胡志穎、周璐和劉亞莉(2012)、黃俊和李挺(2016)的實證研究均證實了首次公開發行股票(IPO)的動機。

............................

............................

3.1 信息不對稱理論 ...................................... 15

3.2 銀行業競爭的融資約束理論 ................. 15

第 4 章 理論分析與研究假設............................. 18

4.1 銀行業競爭、融資約束與盈余管理 ........................ 18

4.2 異質性分析 ....................................... 20

第 5 章 研究設計................................. 22

5.1 數據來源與樣本選擇 ............................................. 22

5.2 變量設計 ................................................. 22

第 6 章 實證結果與分析

6.1 描述性統計

本文對模型的主要變量進行了描述性統計,主要包括均值、標準差、最大值、最小值、中位數,結果如下表所示。

表 6-1 報告了變量的描述性統計結果。企業盈余管理程度(DA)的平均值為 0.0599,中位數為 0.0424,最大值為 0.205,這表明企業存在盈余管理活動,標準差為 0.0543,這表明企業盈余管理程度存在較大差異。銀行業競爭指數 1(BankCom1)、銀行業競爭指數 2((BankCom2)的均值分別為 0.874、0.518,標準差分別為 0.0515、0.120,這表明我國城市間的銀行業競爭程度存在較大的差異。其他變量各項統計指標詳見表 6-1:

6.1 描述性統計

本文對模型的主要變量進行了描述性統計,主要包括均值、標準差、最大值、最小值、中位數,結果如下表所示。

表 6-1 報告了變量的描述性統計結果。企業盈余管理程度(DA)的平均值為 0.0599,中位數為 0.0424,最大值為 0.205,這表明企業存在盈余管理活動,標準差為 0.0543,這表明企業盈余管理程度存在較大差異。銀行業競爭指數 1(BankCom1)、銀行業競爭指數 2((BankCom2)的均值分別為 0.874、0.518,標準差分別為 0.0515、0.120,這表明我國城市間的銀行業競爭程度存在較大的差異。其他變量各項統計指標詳見表 6-1:

.......................

7.1 研究結論與啟示

隨著我國銀行業市場結構在不斷打破壟斷狀態,銀行集中度下降,銀行業競爭逐漸加劇,這會對微觀企業產生怎么樣的影響,這值得進一步的研究。本文從融資約束的角度出發,結合三大理論,詳細的研究了銀行業競爭對盈余管理的抑制效應,并且詳細的分析和實證了銀行業競爭是如何影響盈余管理的,證明了融資約束在二者的關系中扮演了中介的角色,基于本文的研究情況,本文的研究結論如下:

第一,銀行業競爭對盈余管理具有顯著的“抑制效應”,且融資約束在二者的關系中起著中介作用。

當銀行處于壟斷地位,銀行具有較高的市場地位,企業具有較低的市場地位,銀行會利用其較高的市場地位為自己獲取高額的利益,可以通過較高的貸款利率和較高的貸款條件來增加利潤和降低自身的風險。當銀行的集中度降低后,銀行業競爭加劇,銀行的優勢市場地位將受到削弱,銀行在激烈的競爭中,為了獲得更多的客戶,不得不降低貸款利率和貸款條件,企業能夠以低的融資成本獲得融資,甚至在以前無法獲得融資的情況下,由于貸款條件的放松,而獲得融資,有效的緩解企業面臨的融資約束。因此,銀行業競爭能夠通過緩解融資約束,進而抑制企業的盈余管理。

第二,在同等條件下,銀行業競爭通過緩解企業融資約束而抑制企業盈余管理的作用在行業外部融資依賴度較高的企業中更顯著。

如果銀行業競爭加劇,為企業帶來了較好的融資環境、提高銀行的信貸供給,滿足了外部融資依賴度較高的企業資金渴求,將更大程度的減少他們進行盈余管理的動機。而對于外部融資依賴度較低的企業而言,他們本身就不需要進行太多的外部融資,即使銀行業競爭的加劇為他們提供了較好的融資環境,他們也可能不需要進行太多融資,所以銀行業競爭對他們的融資影響較弱。

參考文獻(略)

如果銀行業競爭加劇,為企業帶來了較好的融資環境、提高銀行的信貸供給,滿足了外部融資依賴度較高的企業資金渴求,將更大程度的減少他們進行盈余管理的動機。而對于外部融資依賴度較低的企業而言,他們本身就不需要進行太多的外部融資,即使銀行業競爭的加劇為他們提供了較好的融資環境,他們也可能不需要進行太多融資,所以銀行業競爭對他們的融資影響較弱。

參考文獻(略)

相關閱讀

暫無數據