董事高管責任保險、技術創新與企業價值公司治理分析

時間:2020-08-10 來源:51mbalunwen作者:vicky

本文是一篇研究公司治理的論文,本文從技術創新的時代熱點出發,以 2009 年至 2018 年全部 A 股上市公司為研究樣本,探究董事高管責任保險所產生的經濟后果,以及技術創新所產生的中介效應。在保險需求理論、委托代理理論與技術創新理論的支撐下,本文通過實證檢驗得出以下結論。第一,董事高管責任能有效提升企業價值。董事高管責任保險作為高管薪酬激勵的補充,企業投保董責險后有利于吸引風險厭惡型的管理人才,通過為其減輕因股東訴訟導致的財產受損和名譽受損,激勵其提高經營管理效率,提升企業價值,支持了管理層激勵假說。其次,保險公司作為利益相關者,需要承擔企業訴訟補償而又不參與企業分享,有動機對被保險公司和被保險個人進行持續監督。保險公司可通過人工智能等技術動態監測企業風險,指導上市公司盡量規避風險,以保障保險公司的經營利潤。同時,從投資者保護的角度來看,公司購買董責險后提高了其訴訟積極性,有利于發揮其對董事高管的監督作用,繼而減少董事高管的機會主義行為,支持了“外部監督假說”。

第一節 理論基礎..................................... 15

一、 保險需求理論........................................15

二、 委托代理理論...................................15

第四章 實證研究........................................25

第一節 理論分析與研究假設............................. 25

一、 董責險與企業價值..................................25

二、 董責險、技術創新與企業價值..........................26

第五章 研究結論與政策建議.....................................46

第一節 主要研究結論........................... 46

第二節 政策建議............................ 47

第四章 實證研究

第一節 理論分析與研究假設

一、董責險與企業價值

第一章 緒論

第一節 研究背景及研究意義

一、研究背景

董事高管責任保險,簡稱 D&O 保險或董責險,是指當企業董事高管人員在其正常的執業過程中,由于不當的經營決策行為招致民事訴訟時,由保險公司為其償付約定比例的賠償金額及訴訟費用(許榮和王杰,2012)。其中,不當行為排除故意行為外,包括由于個人疏忽或過失導致的虛假記載及誤導性陳述等。

董事高管責任保險起源于 20 世紀 30 年代的美國,此后隨著證券法律的不斷完善,國外上市公司開始大量引入 D&O 保險。據媒體 2015 年報道1,海外市場中美國和加拿大的的投保率分別為 97%和 86%,歐洲公司的投保率也高達90%。在全球范圍內,世界五百強中超過 95%的企業購買了董責險。同樣,在亞洲市場中,很多國家和地區的企業對董責險的投保也非常普及。88%以上的新加坡公司、80%~90%香港地區的公司和 60%左右臺灣地區的公司都投保了董責險。然而,我國內陸地區目前的投保率還不足 10%,但其中以 A+H 方式在香港內地交叉上市的公司中 90%的公司購買了董責險;28 家科創板企業中有 13 家公司投保了董責險。

第一節 研究背景及研究意義

一、研究背景

董事高管責任保險,簡稱 D&O 保險或董責險,是指當企業董事高管人員在其正常的執業過程中,由于不當的經營決策行為招致民事訴訟時,由保險公司為其償付約定比例的賠償金額及訴訟費用(許榮和王杰,2012)。其中,不當行為排除故意行為外,包括由于個人疏忽或過失導致的虛假記載及誤導性陳述等。

董事高管責任保險起源于 20 世紀 30 年代的美國,此后隨著證券法律的不斷完善,國外上市公司開始大量引入 D&O 保險。據媒體 2015 年報道1,海外市場中美國和加拿大的的投保率分別為 97%和 86%,歐洲公司的投保率也高達90%。在全球范圍內,世界五百強中超過 95%的企業購買了董責險。同樣,在亞洲市場中,很多國家和地區的企業對董責險的投保也非常普及。88%以上的新加坡公司、80%~90%香港地區的公司和 60%左右臺灣地區的公司都投保了董責險。然而,我國內陸地區目前的投保率還不足 10%,但其中以 A+H 方式在香港內地交叉上市的公司中 90%的公司購買了董責險;28 家科創板企業中有 13 家公司投保了董責險。

MM 定理最早提出在完美資本市場環境中,且不考慮企業稅收,企業是否購買保險對企業價值并無影響(Modigliani&Miller,

1958)。然而資本市場并不完美,作為國家財政性收入的企業稅收也不容忽視,因此,MM 理論的結論不再適用。國內外學者適度放寬 MM 定理的各種條件后,進行了大量的理論分析和實證檢驗,結果發現保險的購買能產生節稅效應,有利于節約企業的財務成本及資本成本,與企業價值顯著正相關。董事高管責任保險作為一種特殊的責任保險,不僅具有普通保險產品風險轉移等基本特征,而且能參與公司治理、輔助企業實現企業價值增值。目前,國內外學者對 D&O 保險的治理效果存在兩種截然相反的觀點。支持者認為,首先董事高管責任保險能最大化補償被保險人的訴訟損失、提升企業和高管風險承擔水平,進而激勵董事積極履行勤勉義務、降低代理成本。其次,在企業人才招聘過程中,投保董責險后有利于吸引風險厭惡型的優秀管理人才,避免人才流失。

..........................

第二節 研究內容及創新

一、研究內容

董事高管責任保險自 2002 年引入中國以來,投保率一直處于較低水平,關于其是否能對企業產生有效的治理作用一直沒有統一答案。本文從董事高管責任保險的治理機制出發,在不考慮其他因素的條件下,實證檢驗了董責險對企業價值的影響。隨后考慮到我國“大眾創業,萬眾創新”的制度背景,進一步檢驗了董責險對企業技術創新的治理作用,并以技術創新為切入點,實證檢驗其是否在董責險和企業價值之間發揮了中介效應,并試圖檢驗三者關系在不同產權性質的企業中是否存在差異。最后,考慮到不同制度環境下對董責險發揮治理作用的影響,本文從司法環境和產品市場競爭環境的視角出發,進一步檢驗了在不同制度環境下董責險對企業價值的影響。具體而言,本文內容主要包括以下五個部分:

第三章 理論基礎及制度背景分析............................15..........................

第二節 研究內容及創新

一、研究內容

董事高管責任保險自 2002 年引入中國以來,投保率一直處于較低水平,關于其是否能對企業產生有效的治理作用一直沒有統一答案。本文從董事高管責任保險的治理機制出發,在不考慮其他因素的條件下,實證檢驗了董責險對企業價值的影響。隨后考慮到我國“大眾創業,萬眾創新”的制度背景,進一步檢驗了董責險對企業技術創新的治理作用,并以技術創新為切入點,實證檢驗其是否在董責險和企業價值之間發揮了中介效應,并試圖檢驗三者關系在不同產權性質的企業中是否存在差異。最后,考慮到不同制度環境下對董責險發揮治理作用的影響,本文從司法環境和產品市場競爭環境的視角出發,進一步檢驗了在不同制度環境下董責險對企業價值的影響。具體而言,本文內容主要包括以下五個部分:

第一章,緒論。交代了本文的研究背景及意義,對全文研究內容進行概括,并指出本文相對于現有研究的創新之處。最后對本文所用到的研究方法進行闡述,并以技術路線圖的形式梳理本文邏輯框架。

第二章,文獻綜述。本章首先對董事高管責任保險的相關研究進行梳理,提煉出其治理作用的相關假說。梳理文獻發現,目前董事高管責任保險的相關研究大多集中于需求分析及法理分析,少數學者開始對其治理作用展開熱烈討論,但并未形成統一結論。隨后從董事高管責任保險的治理作用出發,梳理董責險對創新投入、企業價值的相關研究,以及創新投入與企業價值之間存在的內在邏輯。最后通過文獻梳理,找到本文的研究方向。

第二章,文獻綜述。本章首先對董事高管責任保險的相關研究進行梳理,提煉出其治理作用的相關假說。梳理文獻發現,目前董事高管責任保險的相關研究大多集中于需求分析及法理分析,少數學者開始對其治理作用展開熱烈討論,但并未形成統一結論。隨后從董事高管責任保險的治理作用出發,梳理董責險對創新投入、企業價值的相關研究,以及創新投入與企業價值之間存在的內在邏輯。最后通過文獻梳理,找到本文的研究方向。

第三章,相關理論基礎及制度背景。本章首先結合研究內容對相關理論進行梳理,為本文研究奠定理論基礎。隨后考慮到董事高管責任保險及企業創新的政策性因素,本文進一步對董事高管責任保險及技術創新的制度背景的發展現狀進行梳理,為下文奠定研究的現實基礎。

第四章,董事高管責任保險的實證研究。本章對于第三章提出的研究假設進行實證檢驗,通過模型構建及回歸分析驗證前文假設是否成立。

第五章,研究結論與政策建議。本章通過前文所述歸納本文研究結論,并在此基礎上提出相應的政策性建議。最后,指出本文存在的不足及未來的改進方向。

.............................

第二章 文獻綜述

第一節 董事高管責任保險需求研究

保險需求的思想最早是經濟學家們對利潤考察的副產品,奈特認為企業購買保險的原因就是為了將可估算的風險轉移給保險公司。Mayers&Smith(1982)根據 MM 定理提出了保險需求的七大動機:一是保險公司充當了最佳風險承擔者的角色;二是保險降低了企業的期望破產成本;三是保險公司能有效的提供理賠服務;四是保險發揮了外部監督者的功能;五是保險能有效約束管理者的投資決策;六是保險在一定程度上降低了稅賦;七是保險可以通過損失估算降低企業監管成本。此后的研究中,國內外學者從以上動機出發,提出了相應的假說。目前有關董事高管責任保險的假說主要有:“管理者激勵假說”“外部監督假說”、“機會主義假說”“財務效應假說”。

第四章,董事高管責任保險的實證研究。本章對于第三章提出的研究假設進行實證檢驗,通過模型構建及回歸分析驗證前文假設是否成立。

第五章,研究結論與政策建議。本章通過前文所述歸納本文研究結論,并在此基礎上提出相應的政策性建議。最后,指出本文存在的不足及未來的改進方向。

.............................

第二章 文獻綜述

第一節 董事高管責任保險需求研究

保險需求的思想最早是經濟學家們對利潤考察的副產品,奈特認為企業購買保險的原因就是為了將可估算的風險轉移給保險公司。Mayers&Smith(1982)根據 MM 定理提出了保險需求的七大動機:一是保險公司充當了最佳風險承擔者的角色;二是保險降低了企業的期望破產成本;三是保險公司能有效的提供理賠服務;四是保險發揮了外部監督者的功能;五是保險能有效約束管理者的投資決策;六是保險在一定程度上降低了稅賦;七是保險可以通過損失估算降低企業監管成本。此后的研究中,國內外學者從以上動機出發,提出了相應的假說。目前有關董事高管責任保險的假說主要有:“管理者激勵假說”“外部監督假說”、“機會主義假說”“財務效應假說”。

現代企業兩權分離的管理制度使得股東與管理層的目標相分離,產生了嚴重的委托代理問題,管理層在實際的經營管理中更多考慮的是職位風險和個人聲譽而非股東利益最大化。“管理層激勵假說”認為,董事高管責任保險最基本的作用便是分散與轉移被保險人的潛在風險,當高級管理人員因個人過失致使被追究個人賠償責任時,通過董事高管責任保險把一部分損失轉移給保險公司能有效降低管理層的執業風險,激發其履職積極性(Gutierrez,2000)。胡國柳和胡珺(2017)實證結果表明,董責險的激勵效應有效提高了董事高管的風險承擔意愿,使其以企業價值最大化為目標有效提升企業投資效率;Lin(2019)通過董事高管責任保險在德國的實踐中發現了規定高管個人免賠額的董責險能對高級管理人員產生激勵作用。Boubakri et al(2008)研究發現執業風險的降低有助于幫助企業吸引風險厭惡型的高質量管理人員,即董事高管責任保險在公司治理中發揮了招募人才的激勵作用。

...........................

...........................

第二節 董事高管責任保險與企業價值

王世權和王麗敏(2015)實證研究發現,當利益相關者權益得到有效保護時,企業價值將得到有效提升。董事高管責任作為一種專業的風險管理工具,能使投保人以確定的小額成本將可能面臨的大額損失轉移給保險公司,使投保人的權益得到有效保障。然而,對于董事高管責任保險究竟能否提升企業價值,目前國內外學者形成了兩種截然相反的觀點。

一方認為,D&O 保險的治理增強作用主導著道德風險效應,D&O 保險為公司增加了價值 Shih-Chung Chang(2018)。適當的保險一方面可以吸引并留住有才能的風險厭惡型管理人員及獨立董事(Priest,1987;Hutton,1990),保障其自身財產安全和個人聲譽不受損失,避免董事高管因擔心自己利益受損而采取過分保守的經營決策方式,以至企業價值遠遠低于預期水平的情況。趙楊等(2014)和胡國柳(2014)也證實了公司購買董事高管責任險可減少高管在管理決策中的后顧之憂,使高管能充分發揮自己的管理才能;以上研究支持了管理者激勵假說。另一方面,董事高管責任保險通過保護大股東訴訟利益以及降低中小股東信息不對稱的方式,降低了企業代理成本。許榮和王杰(2012)通過實證研究,考察發現自 2002 年引入董責險以來的 9 年間,滬深兩地引入董責險的上市公司有效提升了其資本利用率、降低了管理費用率且企業經營績效得到明顯提高。凌士顯(2018)實證表明,董事高管責任險與公司績效顯著正相關;董事高管責任險在公司治理中發揮激勵效應和外部監督職能,能夠顯著降低上市公司第一和第二類代理成本;劉向強和康嵐(2015)研究董事高管責任保險對管理者過度自信引發的過度投資具有治理效應;李沁洋和趙陽(2018)通過對財務彈性和投資效率的關系研究中發現,引入董責險后顯著增強了財務彈性與投資不足的負相關性,在一定程度上也削弱了財務彈性與過度投資的正相關性,一定程度上支持了外部監督假說。雷嘯和唐雪松等(2020)研究發現,D&O 保險能通過增加信息披露,緩解企業信息不對稱,進而有效抑制企業的違規行為。

.....................................

王世權和王麗敏(2015)實證研究發現,當利益相關者權益得到有效保護時,企業價值將得到有效提升。董事高管責任作為一種專業的風險管理工具,能使投保人以確定的小額成本將可能面臨的大額損失轉移給保險公司,使投保人的權益得到有效保障。然而,對于董事高管責任保險究竟能否提升企業價值,目前國內外學者形成了兩種截然相反的觀點。

一方認為,D&O 保險的治理增強作用主導著道德風險效應,D&O 保險為公司增加了價值 Shih-Chung Chang(2018)。適當的保險一方面可以吸引并留住有才能的風險厭惡型管理人員及獨立董事(Priest,1987;Hutton,1990),保障其自身財產安全和個人聲譽不受損失,避免董事高管因擔心自己利益受損而采取過分保守的經營決策方式,以至企業價值遠遠低于預期水平的情況。趙楊等(2014)和胡國柳(2014)也證實了公司購買董事高管責任險可減少高管在管理決策中的后顧之憂,使高管能充分發揮自己的管理才能;以上研究支持了管理者激勵假說。另一方面,董事高管責任保險通過保護大股東訴訟利益以及降低中小股東信息不對稱的方式,降低了企業代理成本。許榮和王杰(2012)通過實證研究,考察發現自 2002 年引入董責險以來的 9 年間,滬深兩地引入董責險的上市公司有效提升了其資本利用率、降低了管理費用率且企業經營績效得到明顯提高。凌士顯(2018)實證表明,董事高管責任險與公司績效顯著正相關;董事高管責任險在公司治理中發揮激勵效應和外部監督職能,能夠顯著降低上市公司第一和第二類代理成本;劉向強和康嵐(2015)研究董事高管責任保險對管理者過度自信引發的過度投資具有治理效應;李沁洋和趙陽(2018)通過對財務彈性和投資效率的關系研究中發現,引入董責險后顯著增強了財務彈性與投資不足的負相關性,在一定程度上也削弱了財務彈性與過度投資的正相關性,一定程度上支持了外部監督假說。雷嘯和唐雪松等(2020)研究發現,D&O 保險能通過增加信息披露,緩解企業信息不對稱,進而有效抑制企業的違規行為。

.....................................

第一節 理論基礎..................................... 15

一、 保險需求理論........................................15

二、 委托代理理論...................................15

第四章 實證研究........................................25

第一節 理論分析與研究假設............................. 25

一、 董責險與企業價值..................................25

二、 董責險、技術創新與企業價值..........................26

第五章 研究結論與政策建議.....................................46

第一節 主要研究結論........................... 46

第二節 政策建議............................ 47

第四章 實證研究

第一節 理論分析與研究假設

一、董責險與企業價值

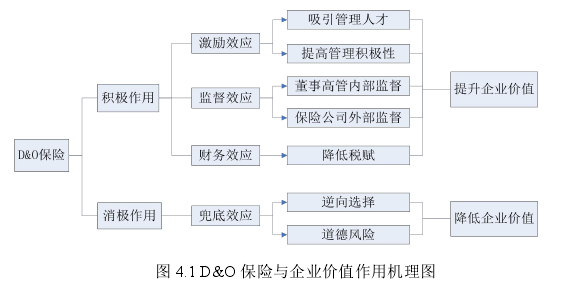

董事高管責任保險與企業價值 2002 年 D&O 保險引入中國后,關于其能否改善公司治理、提升公司價值存在較大爭議,目前形成了截然相反的兩種觀點。一方認為,董事高管責任保險對委托代理問題的緩解能對高管產生激勵效應,并且有利于完善企業內外部監督機制。根據“管理層激勵假說”,董責險的引入能有效緩解高管履職風險,有利于吸引風險厭惡的優秀管理人才(Boubakri etal,2008);ChenLin(2019)通過董事高管責任保險在德國的實踐發現規定了高管個人免賠額的董責險能對高級管理人員產生激勵作用。此外,投保董責險后能向市場傳遞更多關于企業經營情況、管理者風險偏好的信息,有利于緩解信息不對稱問題,激勵企業管理層更好的履行勤勉義務,提高經營管理效率。根據“外部監督假說”,保險公司為避免巨額賠償,投保前會對企業進行詳盡的事前審查、投保后能有效發揮外部監督作用(Mayer et al,1982),以降低管理者的機會主義行為。董事高管責任保險條款規定,投保期間若保險標的風險程度明顯增加時,被保險人需及時通知保險公司,保險公司根據具體情況可根據費率表增加保費或解除合同,若保險人未按約定及時履行告知義務,保險公司有權對因為標的危險增加導致的標的事故不承擔賠償責任。此外,投保董責險后,被保險公司的所有董事、管理層都將自動列入被保險人名單,為避免因一人失誤而導致集體名義受損,董事高管間將形成有效的內部監督。最后,根據最新的企業所得稅稅法規定,對董事高管的責任保險能夠稅前扣除,一定程度也降低了企業的財務成本,有利于企業價值的提升。

............................

............................

第五章 研究結論與政策建議

第一節 主要研究結論

董事高管責任保險自 2002 年引入中國市場以來,關于其對能否對企業公司治理產生積極作用一直眾說紛紜。“外部監督假說”和“管理激勵假說”認為,董事高管責任保險對企業能產生正向激勵作用,進而有利于企業價值的提升;而“機會主義假說”則認為,公司投保董責險后,降低了董事高管的訴訟威脅,容易產生“兜底效應”,進而使其經營管理決策更具投機性,有損企業價值。現有研究關于董事高管責任保險與企業價值間的作用路徑大多從股價崩盤、盈余管理等方向入手。本文從技術創新的時代熱點出發,以 2009 年至 2018 年全部 A 股上市公司為研究樣本,探究董事高管責任保險所產生的經濟后果,以及技術創新所產生的中介效應。在保險需求理論、委托代理理論與技術創新理論的支撐下,本文通過實證檢驗得出以下結論。

第一節 主要研究結論

董事高管責任保險自 2002 年引入中國市場以來,關于其對能否對企業公司治理產生積極作用一直眾說紛紜。“外部監督假說”和“管理激勵假說”認為,董事高管責任保險對企業能產生正向激勵作用,進而有利于企業價值的提升;而“機會主義假說”則認為,公司投保董責險后,降低了董事高管的訴訟威脅,容易產生“兜底效應”,進而使其經營管理決策更具投機性,有損企業價值。現有研究關于董事高管責任保險與企業價值間的作用路徑大多從股價崩盤、盈余管理等方向入手。本文從技術創新的時代熱點出發,以 2009 年至 2018 年全部 A 股上市公司為研究樣本,探究董事高管責任保險所產生的經濟后果,以及技術創新所產生的中介效應。在保險需求理論、委托代理理論與技術創新理論的支撐下,本文通過實證檢驗得出以下結論。

第一,董事高管責任能有效提升企業價值。董事高管責任保險作為高管薪酬激勵的補充,企業投保董責險后有利于吸引風險厭惡型的管理人才,通過為其減輕因股東訴訟導致的財產受損和名譽受損,激勵其提高經營管理效率,提升企業價值,支持了管理層激勵假說。其次,保險公司作為利益相關者,需要承擔企業訴訟補償而又不參與企業分享,有動機對被保險公司和被保險個人進行持續監督。保險公司可通過人工智能等技術動態監測企業風險,指導上市公司盡量規避風險,以保障保險公司的經營利潤。同時,從投資者保護的角度來看,公司購買董責險后提高了其訴訟積極性,有利于發揮其對董事高管的監督作用,繼而減少董事高管的機會主義行為,支持了“外部監督假說”。

第二,技術創新在董事高管責任保險與企業價值中發揮了中介作用。董事高管責任保險作為特殊的責任保險,也具有一般的風險分散效應。由于技術創新的長期性決定其需要一個持續穩定的創新環境,然而企業訴訟的風險卻給企業環境帶來的嚴重的不確定性。董事高管責任保險通過為企業和高管提供訴訟補償,發揮了風險分散作用,提升了高管和企業的風險承擔呢能力,使其更有動力進行高風險的技術創新活動。其次,投保董責險的企業以此得到了保險公司相應的風險評估和訴訟索賠服務,有利于其提高企業風險管理效率,降低企業經營管的不確定性,為技術創新活動提供有力的發展空間,進而促進企業價值的提升。此外,通過進一步分析,只有在國有企業樣本中,才存在技術創新的中介效應。

參考文獻(略)

第二,技術創新在董事高管責任保險與企業價值中發揮了中介作用。董事高管責任保險作為特殊的責任保險,也具有一般的風險分散效應。由于技術創新的長期性決定其需要一個持續穩定的創新環境,然而企業訴訟的風險卻給企業環境帶來的嚴重的不確定性。董事高管責任保險通過為企業和高管提供訴訟補償,發揮了風險分散作用,提升了高管和企業的風險承擔呢能力,使其更有動力進行高風險的技術創新活動。其次,投保董責險的企業以此得到了保險公司相應的風險評估和訴訟索賠服務,有利于其提高企業風險管理效率,降低企業經營管的不確定性,為技術創新活動提供有力的發展空間,進而促進企業價值的提升。此外,通過進一步分析,只有在國有企業樣本中,才存在技術創新的中介效應。

參考文獻(略)

相關閱讀

暫無數據