高新技術企業智力資本對創新績效的影響研究——以動態能

時間:2020-08-10 來源:51mbalunwen作者:vicky

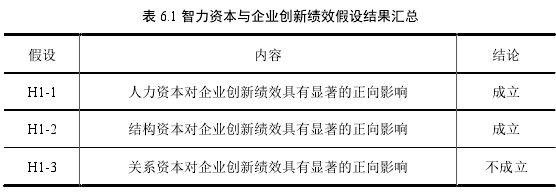

本文是一篇企業戰略管理論文,筆者認為人力資本和結構資本均對企業創新績效存在顯著正向影響,而關系資本對企業創新績效的影響并不顯著。同時,從本文數據分析來看,人力資本在智力資本發揮的作用中占比最大,即對企業創新績效的發展具有重要貢獻,這主要是因為員工是企業價值創造的主體,是知識和能力發揮作用的載體,更是推動企業經濟發展的核心力量,高新技術企業創新績效的產生,離不開每個企業員工的創新構想和創新理念,更離不開員工將其付諸實踐的創新行為,企業重視人力資本的投入,在一定程度上可以激發員工的創新積極性。另外,結構資本主要指企業在日常經營管理中的政策和制度,雖然變動性較小,但也扮演著重要角色,良好的企業文化和規章制度可以在日常管理中形成高效率作業氛圍,也可以促使企業良好組織關系的形成,因此對企業創新績效的提高具有一定推進作用。

第二章 理論基礎與文獻綜述

......................

第三章 研究假設與模型構建 ............................... 29

第一節 研究假設 ................................................ 29

一、智力資本與企業創新績效 ........................ 29

二、智力資本與動態能力 ................................. 30

第四章 實證研究設計 ........................... 34

第一節 樣本選取與數據來源 ................. 34

一、樣本選取 ............................ 34

二、數據來源 ................................. 34

第五章 實證結果與分析 ............................ 41

第一節 描述性統計分析 ........................... 41

一、全樣本描述性統計分析 ....................... 41

二、主變量描述性統計分析 ............................ 42

第五章 實證結果與分析

第一節 描述性統計分析

本節在前期 Excel 2016 整理的樣本數據基礎上,利用 SPSS 24.0 軟件對其進行全樣本和主變量描述性統計分析,即主要對其進行簡單的數學統計,涉及的指標有最小值、最大值、均值和標準差等。

一、全樣本描述性統計分析

在對樣本數據分析之前,我們需要從宏觀角度對樣本數據進行分析了解,關于本文自變量、因變量、中介變量以及控制變量的整體性描述分析,結果如下表5.1所示:

........................

第六章 研究結論與建議

第一節 研究結論

本文在相關文獻理論基礎上,從動態能力的視角探討了自變量智力資本對因變量企業創新績效的影響作用,本節也將在匯總研究假設結果的基礎上,對研究結論進行闡述和分析。

一、智力資本與企業創新績效研究結論

第一章 緒論

第一節 研究背景與研究意義

一、研究背景

(一)現實背景

21 世紀以來,信息網絡技術蓬勃發展,“互聯網+”成為時代代名詞,也正是科學技術的進步,使得原本以物力財力為代表的傳統資本不能滿足現實經濟發展需要,逐漸喪失競爭優勢,在這樣的環境下,知識經濟應運而生。如今的社會正如“現代管理學之父”彼得·德魯克所說的那樣,正在向一個以知識為核心的社會邁進,知識型生產力作為發展過程中的主角,正慢慢成為一個國家、一個行業乃至一個企業擁有長久競爭力的決定性因素(洪碧月,2018),而知識經濟時代的發展正凸顯了智力資本的重要性。

第一節 研究背景與研究意義

一、研究背景

(一)現實背景

21 世紀以來,信息網絡技術蓬勃發展,“互聯網+”成為時代代名詞,也正是科學技術的進步,使得原本以物力財力為代表的傳統資本不能滿足現實經濟發展需要,逐漸喪失競爭優勢,在這樣的環境下,知識經濟應運而生。如今的社會正如“現代管理學之父”彼得·德魯克所說的那樣,正在向一個以知識為核心的社會邁進,知識型生產力作為發展過程中的主角,正慢慢成為一個國家、一個行業乃至一個企業擁有長久競爭力的決定性因素(洪碧月,2018),而知識經濟時代的發展正凸顯了智力資本的重要性。

同時,隨著經濟社會的飛速發展,科技創新的重要性與日俱增。習近平總書記在十九大報告中強調,創新已成為我國乃至世界經濟發展的動力來源,不僅能夠幫助國家完善創新體系建設,增強科技創新實力,還可以健全相關法律制度,建設創新型國家,真正實現由物質依賴型向知識依賴型社會轉變。在國家政策大力支持下,我國企業,尤其是以技術創新為特征的高新技術企業蓬勃發展,并逐漸走向國際市場。在這一過程中毋庸置疑的是,智力資本扮演著愈來愈重要的角色。與此同時,在經濟新常態下,智力資本已經成為未來經濟社會發展中不可忽視的重要因素。據統計,《財富》500 強企業中,重視智力資本積累的企業占比超過了 42%(徐召紅,2014),并且取得了良好效果,因此,重視積累智力資本,將其納入戰略管理范圍,對企業未來良好發展至關重要。例如我們熟悉的華為公司,就是憑借自己的自主知識產權和技術優勢,在復雜的國際形勢下,在蘋果、三星以及國內眾多手機品牌的夾擊下,獨樹一幟,從名不經傳的民營科技企業發展成為世界 500 強企業,并引領 5G 創新,創造了中國乃至世界企業發展史上的奇跡,成為我國高新技術企業的驕傲和模范。

.....................

第二節 研究內容與研究方法

一、研究內容 本文主要分為以下六個部分,具體章節安排如下:

第一章:緒論。本章首先介紹論文的研究背景與意義,并在此基礎上對研究內容與方法、論文的創新點以及在研究過程中可能會碰到的研究難點進行闡述。

第二章:理論基礎與文獻綜述。以資源基礎理論、動態能力理論、技術創新理論和核心競爭力理論為基礎,通過閱讀大量文獻,首先對智力資本、動態能力和企業創新績效相關概念等進行界定、解釋和說明,其次對智力資本、動態能力對企業創新績效的影響關系進行文獻梳理與總結,為下一步研究假設的提出和理論模型的構建奠定基礎。

第三章:研究假設與模型構建。通過梳理智力資本、動態能力對企業創新績效影響的相關文獻,結合國內外學者的研究成果,提出本文理論上的研究假設,進而構建本文的理論研究模型。

第四章:實證研究設計。在本文文獻研究與理論基礎上,依據假設對本研究中智力資本、動態能力與企業創新績效三個變量進行指標衡量介紹與說明,并明確樣本選取與數據來源渠道。

一、研究內容 本文主要分為以下六個部分,具體章節安排如下:

第一章:緒論。本章首先介紹論文的研究背景與意義,并在此基礎上對研究內容與方法、論文的創新點以及在研究過程中可能會碰到的研究難點進行闡述。

第二章:理論基礎與文獻綜述。以資源基礎理論、動態能力理論、技術創新理論和核心競爭力理論為基礎,通過閱讀大量文獻,首先對智力資本、動態能力和企業創新績效相關概念等進行界定、解釋和說明,其次對智力資本、動態能力對企業創新績效的影響關系進行文獻梳理與總結,為下一步研究假設的提出和理論模型的構建奠定基礎。

第三章:研究假設與模型構建。通過梳理智力資本、動態能力對企業創新績效影響的相關文獻,結合國內外學者的研究成果,提出本文理論上的研究假設,進而構建本文的理論研究模型。

第四章:實證研究設計。在本文文獻研究與理論基礎上,依據假設對本研究中智力資本、動態能力與企業創新績效三個變量進行指標衡量介紹與說明,并明確樣本選取與數據來源渠道。

第五章:實證結果與分析。利用 Excel 軟件對收集到的面板數據進行整理與分析,之后運用 SPSS 24.0 統計分析軟件,根據本文驗證需要進行數據的描述性統計、相關性分析和回歸分析,并根據實證數據結果驗證本文的假設是否成立,進而得出實證結論。

第六章:研究結論與建議。通過對第五章實證得出的假設結果進行梳理匯總,并深層次剖析結論產生的原因,結合新時代高新技術發展趨勢和特點,提出管理意見,繼而提出研究不足與未來展望。

.........................

第二章 理論基礎與文獻綜述

第一節 理論基礎

一、資源基礎理論

資源基礎理論(Resource-Based View,簡稱 RBV)起源于 20 世紀 80 年代,是西方管理學領域在分析企業發展趨勢過程中運用的一種重要學說(林曄,2012),同時也是知識經濟時代發展的產物,傳統的人力物力財力都屬于資源基礎的一部分。1959 年,Penrose 在發表的《企業成長理論》一文中,最先提出企業資源是企業成長發展以及經濟增長的內生基礎(洪碧月,2018),他認為,企業是一個大的資源集合體,既有傳統的土地等物質資源,又有當代經濟發展所需的技術和人力資源,將會成為企業獲取競爭優勢的來源和保障。在此基礎上,大量學者相繼開始了對資源基礎理論的研究,1984 年,Wernerfelt 在美國《戰略管理》雜志上發表了一篇題為《企業資源基礎論》的經典著作(伍玲,2011),強調企業所擁有的異質性資源與能力將會影響企業在不同生命周期的經營業績,也正是這一經典著作的發表,標志著資源基礎理論的誕生。隨后,Barney(1991)在 Penrose 與 Wernerfelt 的基礎上,提出了企業資源具有 VRIN 特性,其中 V 指價值性、R 指稀缺性,I 指難以模仿性,N 指難以替代性;鄭美慧(2018)在關于創新績效研究中指出,處于劣勢的企業,要想在行業競爭中占有一席之地,就必須關注企業價值性(V)和稀缺性(R)特點的資源,并將其轉換成為一種競爭優勢,除此以外,Wright(2001)以現代人力資源的視角(吳永杰,2018),進一步豐富和發展了資源基礎理論。

一、資源基礎理論

資源基礎理論(Resource-Based View,簡稱 RBV)起源于 20 世紀 80 年代,是西方管理學領域在分析企業發展趨勢過程中運用的一種重要學說(林曄,2012),同時也是知識經濟時代發展的產物,傳統的人力物力財力都屬于資源基礎的一部分。1959 年,Penrose 在發表的《企業成長理論》一文中,最先提出企業資源是企業成長發展以及經濟增長的內生基礎(洪碧月,2018),他認為,企業是一個大的資源集合體,既有傳統的土地等物質資源,又有當代經濟發展所需的技術和人力資源,將會成為企業獲取競爭優勢的來源和保障。在此基礎上,大量學者相繼開始了對資源基礎理論的研究,1984 年,Wernerfelt 在美國《戰略管理》雜志上發表了一篇題為《企業資源基礎論》的經典著作(伍玲,2011),強調企業所擁有的異質性資源與能力將會影響企業在不同生命周期的經營業績,也正是這一經典著作的發表,標志著資源基礎理論的誕生。隨后,Barney(1991)在 Penrose 與 Wernerfelt 的基礎上,提出了企業資源具有 VRIN 特性,其中 V 指價值性、R 指稀缺性,I 指難以模仿性,N 指難以替代性;鄭美慧(2018)在關于創新績效研究中指出,處于劣勢的企業,要想在行業競爭中占有一席之地,就必須關注企業價值性(V)和稀缺性(R)特點的資源,并將其轉換成為一種競爭優勢,除此以外,Wright(2001)以現代人力資源的視角(吳永杰,2018),進一步豐富和發展了資源基礎理論。

第二節 文獻綜述

一、智力資本

(一)智力資本的概念

“智力資本”一詞最早出現在國外經濟學領域,隨著近幾年來知識密集型企業的興起,智力資本逐漸成為企業持續穩定發展的力量支撐,也正因如此,得到了國內外學者的廣泛關注,掀起了關于“智力資本”的研究熱潮。20 世紀 90 年代以來,以物質等有形資產給企業帶來的經濟效益愈發減少,在企業總價值中所占的比例逐漸降低,而智力資本作為一種無形資產,不僅包括靜態知識,還包括動態的智力活動(馬躍如,2018),日益成為知識經濟時代背景下企業價值的新增長點。

一、智力資本

(一)智力資本的概念

“智力資本”一詞最早出現在國外經濟學領域,隨著近幾年來知識密集型企業的興起,智力資本逐漸成為企業持續穩定發展的力量支撐,也正因如此,得到了國內外學者的廣泛關注,掀起了關于“智力資本”的研究熱潮。20 世紀 90 年代以來,以物質等有形資產給企業帶來的經濟效益愈發減少,在企業總價值中所占的比例逐漸降低,而智力資本作為一種無形資產,不僅包括靜態知識,還包括動態的智力活動(馬躍如,2018),日益成為知識經濟時代背景下企業價值的新增長點。

智力資本從理論提出到現代管理以來,經歷了智力資本認識、定義和管理三個階段(洪碧月,2018)。最早使用“智力資本(Intellectual Capital)”這一名詞的是英國學者 Senior(1836),在他看來,智力資本就是人力資本,是與個人所擁有的知識、經驗和技能分不開的,雖然 Senior 在當時較為正式地對智力資本進行了定義(胡躍驪,2012),但因其概念單一,存在時代局限性,因此并沒有得到國內外學者的廣泛贊同。1969 年,美國經濟學家 Galbraith 再次提出了智力資本概念,與 Senior 不同的是,他進一步明確和發展了智力資本的內涵,他認為智力資本是一種靜態資本與動態思想的結合,即在個人所擁有的知識經驗基礎上,將其轉化為腦力勞動付諸實踐,進行有效運用,也正因如此,他被國外學者公認為是最早提出智力資本概念的學者(曹河,2015)。盡管如此,Galbraith 給出的智力資本概念也不是理論意義上的完整概念。1991 年,在 Galbraith 理論研究基礎之上,Thomas. A. Stewart 對智力資本進行了更系統地科學研究(王婷婷,2012),他從知識能力角度出發,認為智力資本是企業本身與員工的集合體,既包括員工個人類似經驗、知識和文化等特有資本,又包含企業本身在生產、運營和銷售過程中的工作知識和經驗,二者相輔相成,共同促使企業形成核心資源和競爭優勢,為企業創造經濟效益和物質財富,至此,智力資本的概念才被國內外學者認同和接受,并推動了智力資本思潮發展,為現代智力資本發展奠定了理論基礎。

..........................

第一節 研究假設 ................................................ 29

一、智力資本與企業創新績效 ........................ 29

二、智力資本與動態能力 ................................. 30

第四章 實證研究設計 ........................... 34

第一節 樣本選取與數據來源 ................. 34

一、樣本選取 ............................ 34

二、數據來源 ................................. 34

第五章 實證結果與分析 ............................ 41

第一節 描述性統計分析 ........................... 41

一、全樣本描述性統計分析 ....................... 41

二、主變量描述性統計分析 ............................ 42

第五章 實證結果與分析

第一節 描述性統計分析

本節在前期 Excel 2016 整理的樣本數據基礎上,利用 SPSS 24.0 軟件對其進行全樣本和主變量描述性統計分析,即主要對其進行簡單的數學統計,涉及的指標有最小值、最大值、均值和標準差等。

一、全樣本描述性統計分析

在對樣本數據分析之前,我們需要從宏觀角度對樣本數據進行分析了解,關于本文自變量、因變量、中介變量以及控制變量的整體性描述分析,結果如下表5.1所示:

........................

第六章 研究結論與建議

第一節 研究結論

本文在相關文獻理論基礎上,從動態能力的視角探討了自變量智力資本對因變量企業創新績效的影響作用,本節也將在匯總研究假設結果的基礎上,對研究結論進行闡述和分析。

一、智力資本與企業創新績效研究結論

通過上表發現,人力資本和結構資本均對企業創新績效存在顯著正向影響,而關系資本對企業創新績效的影響并不顯著。同時,從本文數據分析來看,人力資本在智力資本發揮的作用中占比最大,即對企業創新績效的發展具有重要貢獻,這主要是因為員工是企業價值創造的主體,是知識和能力發揮作用的載體,更是推動企業經濟發展的核心力量,高新技術企業創新績效的產生,離不開每個企業員工的創新構想和創新理念,更離不開員工將其付諸實踐的創新行為,企業重視人力資本的投入,在一定程度上可以激發員工的創新積極性。另外,結構資本主要指企業在日常經營管理中的政策和制度,雖然變動性較小,但也扮演著重要角色,良好的企業文化和規章制度可以在日常管理中形成高效率作業氛圍,也可以促使企業良好組織關系的形成,因此對企業創新績效的提高具有一定推進作用。而對于關系資本來說,雖然其對企業創新績效也具有正向影響,但作用并不顯著,這種現象可能與其所處的領域有關,畢竟高新技術企業以技術創新為特征,技術過關才是硬道理,倘若過多的投資關系資本,可能會減少技術研發資金,降低企業研發效率。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數據