環境不確定性、客戶集中度與銀行貸款成本—基于我國A股

時間:2020-10-03 來源:51mbalunwen作者:vicky

探討其對客戶集中度與銀行貸款成本之間關系的影響是否存在顯著差異。本文的研究以客戶集中度作為新的切入點,基于交易成本理論、資源基礎理論、資源依賴理論、社會網絡理論,對客戶集中度的經濟后果與銀行貸款成本的影響因素進行分析,并進一步引入企業所處環境不確定性這一變量,通過實證分析進行驗證。

第二節 環境不確定性對客戶集中度與銀行貸款成本關系的影響

目前尚未有文獻針對環境不確定對客戶集中度與銀行貸款成本兩者間關系的影響直接進行研究,但是對環境不確定性經濟后果的研究較多。筆者根據相關文獻,歸納總結出環境不確定性可能通過以下四個方面影響客戶集中度與銀行貸款成本之間的關系。分別為環境不確定性影響供應鏈的整合、上市公司盈余管理行為、信息不對稱程度以及企業經營風險這四點。

許德惠和李剛(2012)認為,在一定程度上,較高的環境不確定性會對供應鏈整合的效果產生負面影響,繼而影響企業的經營業績。朱佳和曾敏剛(2014)的研究結論與其類似,其認為較低的環境不確定性水平有利于推動企業整合供應鏈。低水平的環境不確定性可以降低企業決策的難度,提高整合戰略的有效性。故而在低水平的環境不確定性下,企業與其供應鏈合作成員的整合更為有效,繼而實現供應鏈整合的協同效應。

第三章 研究設計 ................................... 18

第一節 變量設計與數據來源 .................................. 18

一、樣本選取與數據來源 ..................................... 18

二、變量設計 ......................... 18

第四章 實證檢驗結果與分析 ............................. 24

第一節 描述性統計分析 ...................... 24

第二節 相關性及多重共線性分析 .................. 25

第四章 實證檢驗結果與分析

第一節 描述性統計分析

首先對本文研究模型中所涉及的變量進行描述性統計分析,結果如下表 4-1:

第一章 文獻綜述

第一節 客戶集中度與銀行貸款成本

目前學者對企業銀行貸款影響因素的研究多為從企業自身條件(Botoson,1997;Porter et al,2002 等)、制度環境(Demirguc and Maksimovic,1998;Booth et al,2001;Giannetti,2003;Desai et al,2004 等)、銀行的自身特點(Berger and Udell,1996;Berger and White,2001 等)、銀企關系(Hasan and Sun,2009;Wu and Liu,2011;Lu,2011 等)、政企關系(Johnson and Mitton,2003;Kwahja and Mian,2005;Fraser et al,2006 等)等方面進行探究。在探究企業自身因素對銀行貸款的影響時,則主要集中在公司財務特征(Bharath et al,2008;Beatty,2008 等)方面。現有文獻中較少從供應鏈角度研究客戶集中度對企業銀行貸款成本之間的影響,而理論上來講,不論是在企業的商業信用融資還是銀行貸款融資方面,客戶集中度均應當發揮著至關重要的影響。

第一節 客戶集中度與銀行貸款成本

目前學者對企業銀行貸款影響因素的研究多為從企業自身條件(Botoson,1997;Porter et al,2002 等)、制度環境(Demirguc and Maksimovic,1998;Booth et al,2001;Giannetti,2003;Desai et al,2004 等)、銀行的自身特點(Berger and Udell,1996;Berger and White,2001 等)、銀企關系(Hasan and Sun,2009;Wu and Liu,2011;Lu,2011 等)、政企關系(Johnson and Mitton,2003;Kwahja and Mian,2005;Fraser et al,2006 等)等方面進行探究。在探究企業自身因素對銀行貸款的影響時,則主要集中在公司財務特征(Bharath et al,2008;Beatty,2008 等)方面。現有文獻中較少從供應鏈角度研究客戶集中度對企業銀行貸款成本之間的影響,而理論上來講,不論是在企業的商業信用融資還是銀行貸款融資方面,客戶集中度均應當發揮著至關重要的影響。

國外學者對客戶集中度與企業銀行貸款之間關系的研究存在顯著的差異。部分學者的研究表明企業的客戶集中度的提高,會給企業銀行貸款帶來有利影響,而另外一部分學者則持有相反觀點。Kim, Song and Zhang(2015)主要研究企業主要客戶的盈利表現是否影響企業的銀行貸款。其研究結果發現,主要客戶資產回報率較高,會給企業的銀行貸款合約帶來有利影響。在此基礎上,進一步研究發現客戶集中度更高的企業,其銀行貸款合約更為有利。研究結果表明客戶集中度作為衡量供應商-客戶關系以及企業對客戶依賴程度的重要指標,銀行在進行授信評估時會對客戶的自身表現以及客戶集中度進行評估,且其主要帶來正面的影響。Fang, Gong and Luo(2014)的研究表明供應商與客戶之間的經濟依賴關系能夠產生對信用風險評估有用的專有信息,并且這種專有信息能夠緩解貸款人與放款人之間的信息不對稱情況。其研究結果也表明企業對客戶的依賴程度能夠為銀行貸款帶來有利影響。

..........................

..........................

第二節 環境不確定性對客戶集中度與銀行貸款成本關系的影響

目前尚未有文獻針對環境不確定對客戶集中度與銀行貸款成本兩者間關系的影響直接進行研究,但是對環境不確定性經濟后果的研究較多。筆者根據相關文獻,歸納總結出環境不確定性可能通過以下四個方面影響客戶集中度與銀行貸款成本之間的關系。分別為環境不確定性影響供應鏈的整合、上市公司盈余管理行為、信息不對稱程度以及企業經營風險這四點。

許德惠和李剛(2012)認為,在一定程度上,較高的環境不確定性會對供應鏈整合的效果產生負面影響,繼而影響企業的經營業績。朱佳和曾敏剛(2014)的研究結論與其類似,其認為較低的環境不確定性水平有利于推動企業整合供應鏈。低水平的環境不確定性可以降低企業決策的難度,提高整合戰略的有效性。故而在低水平的環境不確定性下,企業與其供應鏈合作成員的整合更為有效,繼而實現供應鏈整合的協同效應。

Olsen and Ghosh(2009)認為,環境的不確定性可能會導致財務報告中盈余的波動性,繼而會引起企業管理層出于降低盈余波動性的目的進行盈余管理的動機。會計準則在實際執行中所允許的彈性處理也為管理層的盈余管理提供了可操作空間,因此管理者可能會利用對應計項目的調整實現盈余管理的目標。其實證研究結果也表明,環境不確定性與企業的應計盈余管理存在顯著的正相關關系。申慧慧(2010)的研究結果正面支持了 Olsen and Ghosh(2009)的結論。Habib, Hossain and Jiang(2011)的研究結果也表明,高環境不確定下,股票市場收益與收益平滑之間存在正向的相關關系。總之,以上研究均表明環境不確定性的增加會導致企業盈余管理行為的增加。

較高的環境不確定性還會導致信息不對稱程度加劇。Olsen and Ghosh(2009)的研究結果表明環境不確定性會導致信息不對稱程度的增加。Jan and Wang(2010)在此基礎上進一步發現若缺乏完備有效的法律保護機制,處于轉型階段的經濟體會面臨更加嚴重的信息不對稱情況。Lemmom and Lins(2003)的研究也佐證了環境不確定性導致信息不對稱程度增加的觀點。其研究認為較高的環境不確定性,會導致政府監管機構、新聞傳播媒體、中小股東等利益相關者對大股東的監督難度增加,從而使得大股東侵害其他利益相關者利益被發現的可能性降低。此外,申慧慧和吳聯生(2012)等也認為較高的環境不確定性下,企業管理層的行為被監督的難度也會增加。

...............................

...............................

第二章 理論基礎與假設提出

第一節 理論基礎

自 20 世紀 90 年代起,產業環境巨變,各個企業愈發重視與其供應鏈上下游的合作關系。企業之間的供應鏈合作關系也吸引了眾多國內外學者的關注,現有文獻對于供應鏈合作關系的研究已經形成了較為成熟的理論。客戶作為企業的重要資產以及主要社會網絡關系,也是企業供應鏈合作中的重要一環。下文闡述與本文研究內容相關的主要理論基礎,包括交易成本理論、資源基礎理論、資源依賴理論、社會網絡理論等。交易成本理論和資源理論從企業自身出發,闡述企業與供應鏈中其他成員進行合作的必要性。社會網絡理論則闡述了企業與其所處環境中其他成員之間的密不可分,并且其關系也會影響企業自身的生產經營狀況。

第一節 理論基礎

自 20 世紀 90 年代起,產業環境巨變,各個企業愈發重視與其供應鏈上下游的合作關系。企業之間的供應鏈合作關系也吸引了眾多國內外學者的關注,現有文獻對于供應鏈合作關系的研究已經形成了較為成熟的理論。客戶作為企業的重要資產以及主要社會網絡關系,也是企業供應鏈合作中的重要一環。下文闡述與本文研究內容相關的主要理論基礎,包括交易成本理論、資源基礎理論、資源依賴理論、社會網絡理論等。交易成本理論和資源理論從企業自身出發,闡述企業與供應鏈中其他成員進行合作的必要性。社會網絡理論則闡述了企業與其所處環境中其他成員之間的密不可分,并且其關系也會影響企業自身的生產經營狀況。

一、交易成本理論

著名經濟學家 Coase(1937)在《論企業的性質》一文中首次提出交易成本一說。科斯之后,Williamson(1975)等經濟學家在其基礎上對交易成本進行了進一步地發展與完善。交易成本通常指企業在確定交易對手、談判、訂立合同、執行與監督等不同階段,為了交易而發生的所有支出。與之對應的,可以將其分為搜尋成本、談判成本、訂立成本、執行成本和監督成本。交易成本理論認為,市場和企業是可以互為替代的資源配置模式。鑒于市場中存在的有限理性、不確定性、機會主義等,市場中的交易成本較高。企業作為一種新型的交易形式,以降低交易費用為目的,隨之興起。Williamson(1975)將影響交易成本的因素分為兩類,其一為交易因素;其二為人的因素。前者包括交易頻率、資產專用性程度等,后者則主要是市場不確定性。當交易頻率、資產專用性程度以及市場不確定性均處于較低水平時,選擇市場交易更為合適。而當這三者逐步上升至一定程度時,企業一體化則更為經濟。供應鏈是一種介于市場與普通組織中間的組織形式。通過建立基于供應鏈的合作關系,其一可以降低市場交易的不確定性風險,其二可以避免正式組織管理的管理費用,故而可以有效減少交易成本。由此可知,供應鏈合作這一特殊的中間組織形式,應當比普通組織和市場都更為有效。Lorenzoni and Lipparini(1999)的實證研究結果也證實上述觀點,其發現供應鏈中的處于領導地位的公司通常會選擇與其主要供應商、客戶建立長期穩定的合作關系,以期降低其供應鏈上的交易成本。

...............................

第二節 研究假設的提出

一、客戶集中度與銀行貸款成本

客戶集中度可以從隱性契約、信號傳遞、信息獲取成本這三個維度對企業的銀行貸款成本產生積極影響。客戶集中度越高,企業與客戶之間的隱性契約關系愈加緊密,客戶越能夠發揮其治理效用。此外,集中的客戶還能夠作為一種積極的信號,向市場中的利益相關者傳遞與企業相關的有效信息。最后,穩定的客戶群體還能夠降低銀行的信息獲取成本,從而使得企業獲得更為有利的銀行貸款條件。

首先是隱性契約角度,在供應商-客戶關系建立時,隱性契約隨之產生。客戶集中度是衡量供應商-客戶之間關系的重要指標,客戶集中度越高,供應商與客戶之間的隱性契約關系也越密切。供應商與客戶之間的密切關系很可能促使關系專用性投資的實現。關系專用性投資形成的資產通常具有較高的專用性,較高的專用性則意味著其在特定的交易中具有較高的價值,而其價值在其他交易中則會大大降低(Williamson,1975)。因此一旦公司發生破產,則關系專用性資產很可能喪失其價值,致使客戶承擔其成本(Titman,1984)。除此之外,企業的機會主義行為也會使得客戶蒙受損失(Williamson,1985)。故而,關系專用性投資會激勵供應商-客戶建立長期的合作關系(Pelton,2001)。

一、客戶集中度與銀行貸款成本

客戶集中度可以從隱性契約、信號傳遞、信息獲取成本這三個維度對企業的銀行貸款成本產生積極影響。客戶集中度越高,企業與客戶之間的隱性契約關系愈加緊密,客戶越能夠發揮其治理效用。此外,集中的客戶還能夠作為一種積極的信號,向市場中的利益相關者傳遞與企業相關的有效信息。最后,穩定的客戶群體還能夠降低銀行的信息獲取成本,從而使得企業獲得更為有利的銀行貸款條件。

首先是隱性契約角度,在供應商-客戶關系建立時,隱性契約隨之產生。客戶集中度是衡量供應商-客戶之間關系的重要指標,客戶集中度越高,供應商與客戶之間的隱性契約關系也越密切。供應商與客戶之間的密切關系很可能促使關系專用性投資的實現。關系專用性投資形成的資產通常具有較高的專用性,較高的專用性則意味著其在特定的交易中具有較高的價值,而其價值在其他交易中則會大大降低(Williamson,1975)。因此一旦公司發生破產,則關系專用性資產很可能喪失其價值,致使客戶承擔其成本(Titman,1984)。除此之外,企業的機會主義行為也會使得客戶蒙受損失(Williamson,1985)。故而,關系專用性投資會激勵供應商-客戶建立長期的合作關系(Pelton,2001)。

隱性契約關系的存在,使得隨著供應商-客戶長期合作關系的建立,比如廣告、營銷等方面的合作,企業的銷售費用與管理費用隨之降低(Kim and Wemmerlov,2010)。此外,供應商-客戶間的長期合作關系,還可以促使客戶為了維護自身利益的需要,積極關注企業的日常經營狀況并主動介入企業管理活動,從而發揮其治理作用(Raman and Shahrur,2008)。一方面,客戶的介入會激勵企業日常管理效率的提高,由此企業的長期業績得到提升,現金流量也會隨之提高,企業的經營風險與財務風險都會隨之降低。另一方面,企業與其客戶之間建立的隱性契約關系,還能夠促進企業與其客戶之間的信息共享,進一步確保供應鏈關系的穩定與整合效果(Patatoukas,2011)。因此,客戶集中度越高,隱性契約越容易發揮其積極作用,企業的經營風險越低,財務狀況越良好。低程度的財務風險和良好的財務狀況,可以顯著降低銀行對企業的信用風險評估,從而降低企業的銀行貸款成本。

...............................

第三章 研究設計 ................................... 18

第一節 變量設計與數據來源 .................................. 18

一、樣本選取與數據來源 ..................................... 18

二、變量設計 ......................... 18

第四章 實證檢驗結果與分析 ............................. 24

第一節 描述性統計分析 ...................... 24

第二節 相關性及多重共線性分析 .................. 25

第四章 實證檢驗結果與分析

第一節 描述性統計分析

首先對本文研究模型中所涉及的變量進行描述性統計分析,結果如下表 4-1:

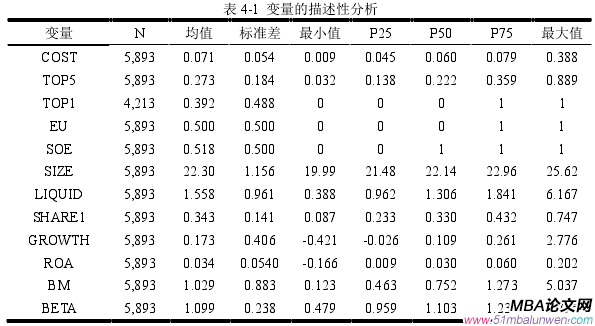

銀行貸款成本 COST 的均值為 0.071,四分之一位數為 0.045,四分之三位數也達到 0.079,意味著多數上市公司其銀行貸款成本在 0.065 上下波動。因此,整體而言我國 A 股制造業上市公司的銀行貸款成本較為適中。銀行貸款成本的最小值為 0.009,

最大值則為 0.388,可以認為企業之間的銀行貸款成本差異較大。最大值為 0.388,可能是由于銀行貸款成本計算只能采用時點數,而非時段數的局限所致。除此之外,觀察銀行貸款成本的標準差可知其為 0.054,表明數據整體的離散程度較小。

...............................

...............................

結語

一、研究結論

本文以 2007-2017 年中國滬深兩市 A 股制造業上市公司為研究對象,對客戶集中度與銀行貸款成本之間的關系進行研究。進一步地,引入環境不確定性變量,探討其對客戶集中度與銀行貸款成本之間關系的影響是否存在顯著差異。本文的研究以客戶集中度作為新的切入點,基于交易成本理論、資源基礎理論、資源依賴理論、社會網絡理論,對客戶集中度的經濟后果與銀行貸款成本的影響因素進行分析,并進一步引入企業所處環境不確定性這一變量,通過實證分析進行驗證,得出如下結論:

在控制其他變量影響的基礎上,客戶集中度與銀行貸款成本之間呈現出顯著的負相關關系。即客戶集中度越高,銀行貸款成本越低,客戶集中度對銀行貸款成本的降低表現出積極的作用。由此,本文的結論更有利地支持了客戶利益觀,表明在中國的制度背景下,集中的客戶使得企業與供應鏈下游的客戶之間的聯系更為緊密,發揮出供應鏈競爭的優勢。此外,穩定的客戶采購行為還使得企業的生產經營活動趨于穩定,有助于優化企業的財務狀況并減少銀行的授信調查成本。最后,本文的研究結果并不表明客戶集中的風險可以忽略不計。客戶集中顯然是風險與收益并存的,較高的客戶集中度帶來的企業與客戶之間的密切關系,除了上述有利影響外,負面影響也不可忽視。客戶集中通常意味著企業對客戶的依賴程度較高,故而易導致客戶在談判中的議價能力進一步上升,客戶通過供應鏈轉嫁風險的可能性也隨之升高。只是在本文的研究對象中,客戶集中度對銀行貸款成本的積極作用更為顯著,發揮出主導作用。

一、研究結論

本文以 2007-2017 年中國滬深兩市 A 股制造業上市公司為研究對象,對客戶集中度與銀行貸款成本之間的關系進行研究。進一步地,引入環境不確定性變量,探討其對客戶集中度與銀行貸款成本之間關系的影響是否存在顯著差異。本文的研究以客戶集中度作為新的切入點,基于交易成本理論、資源基礎理論、資源依賴理論、社會網絡理論,對客戶集中度的經濟后果與銀行貸款成本的影響因素進行分析,并進一步引入企業所處環境不確定性這一變量,通過實證分析進行驗證,得出如下結論:

在控制其他變量影響的基礎上,客戶集中度與銀行貸款成本之間呈現出顯著的負相關關系。即客戶集中度越高,銀行貸款成本越低,客戶集中度對銀行貸款成本的降低表現出積極的作用。由此,本文的結論更有利地支持了客戶利益觀,表明在中國的制度背景下,集中的客戶使得企業與供應鏈下游的客戶之間的聯系更為緊密,發揮出供應鏈競爭的優勢。此外,穩定的客戶采購行為還使得企業的生產經營活動趨于穩定,有助于優化企業的財務狀況并減少銀行的授信調查成本。最后,本文的研究結果并不表明客戶集中的風險可以忽略不計。客戶集中顯然是風險與收益并存的,較高的客戶集中度帶來的企業與客戶之間的密切關系,除了上述有利影響外,負面影響也不可忽視。客戶集中通常意味著企業對客戶的依賴程度較高,故而易導致客戶在談判中的議價能力進一步上升,客戶通過供應鏈轉嫁風險的可能性也隨之升高。只是在本文的研究對象中,客戶集中度對銀行貸款成本的積極作用更為顯著,發揮出主導作用。

在客戶集中度與銀行貸款成本的基礎上,本文將與企業生產經營密切相關的外界環境引入研究模型。一方面,引入環境不確定性與客戶集中度的交乘項。另一方面,按照環境不確定性高低,分組進行研究。研究結果表明,不同程度的環境不確定性下,客戶集中度對銀行貸款成本的積極作用存在異質性。只有在低環境不確定性水平下,客戶集中度與銀行貸款成本的負相關關系才顯著。在高環境不確定性下,客戶集中度與銀行貸款成本的關系減弱。綜合研究結論一可知,高度的環境不確定性削弱了客戶集中度給企業銀行貸款成本帶來的積極作用,放大了客戶集中度的消極影響。具體表現在高度環境不確定性下,信息不對稱程度的上升削弱了客戶集中度積極信號的傳遞作用。除此之外,變化迅速且復雜的環境導致的企業對客戶的依賴加劇,使得客戶的議價能力進一步上升,從而更具談判優勢的客戶有更大的動機與能力將風險轉嫁。最后與客戶密切的合作關聯,也使得客戶的經營狀況與供應商選擇決策給企業生產經營帶來的風險隨之上升。因此,高環境不確定性削弱了客戶集中度的積極影響。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數據