并購(gòu)重組中資產(chǎn)評(píng)估結(jié)果的認(rèn)可度研究

時(shí)間:2020-10-03 來源:51mbalunwen作者:vicky

對(duì)評(píng)估結(jié)果的認(rèn)可度及其影響因素。研究發(fā)現(xiàn):(1)資產(chǎn)評(píng)估結(jié)果的異常程度與資本市場(chǎng)認(rèn)可度呈現(xiàn)負(fù)相關(guān)關(guān)系。具體來說,并購(gòu)重組中標(biāo)的資產(chǎn)評(píng)估異常增值率與市場(chǎng)認(rèn)可度顯著負(fù)相關(guān),即資產(chǎn)評(píng)估增值率偏離同行業(yè)評(píng)估增值率中值越大,股票市場(chǎng)反應(yīng)越差;文章對(duì)資產(chǎn)評(píng)估結(jié)果進(jìn)行了一定處理,從而得出各并購(gòu)事件可以互相比較的異常增值率指標(biāo)來衡量評(píng)估結(jié)果的異常程度,與用累計(jì)超額報(bào)酬率衡量的市場(chǎng)反應(yīng)進(jìn)行回歸,得出上述結(jié)果。(2)聘請(qǐng)主體注冊(cè)地制度環(huán)境以及其產(chǎn)權(quán)性質(zhì)會(huì)影響資產(chǎn)評(píng)估結(jié)果的市場(chǎng)認(rèn)可度。聘請(qǐng)主體注冊(cè)地制度環(huán)境好時(shí)的市場(chǎng)反應(yīng)差于制度環(huán)境差的,在增值率偏離行業(yè)中值越高時(shí)投資者持有的聘請(qǐng)主體為非國(guó)有企業(yè)時(shí)的市場(chǎng)反應(yīng)也會(huì)比國(guó)有企業(yè)更差。文章發(fā)現(xiàn)國(guó)有企業(yè)能夠給投資者以信心,處于制度環(huán)境好的企業(yè)受到的監(jiān)督嚴(yán)格,并且信息披露更迅速有效,及時(shí)保護(hù)了投資者利益。

1 緒論

3.1 理論基礎(chǔ)....................................20

3.2 并購(gòu)重組中資產(chǎn)評(píng)估結(jié)果的市場(chǎng)認(rèn)可度分析..........................23

3.3 評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度分析..................26

4 研究設(shè)計(jì)......................................30

4.1 樣本選取與數(shù)據(jù)來源.................................30

4.2 研究變量定義.....................................30

4.3 實(shí)證模型設(shè)計(jì)..................................32

5 實(shí)證結(jié)果與分析...........................34

5.1 描述性統(tǒng)計(jì)分析.............................34

5.2 相關(guān)性分析..........................35

5 實(shí)證結(jié)果與分析

.........................

1 緒論

1.1 研究背景

上市公司并購(gòu)重組活動(dòng)日漸活躍,交易數(shù)量每年都在增加,從 2007 至 2012總共發(fā)生 251 例成功的重大資產(chǎn)重組案例,而從 2013 年開始數(shù)量開始急劇上升,2013 發(fā)生 96 例,2014 發(fā)生 222 例,2015 發(fā)生 366 例,2016 發(fā)生 369 例,2017年 247 例。經(jīng)濟(jì)法規(guī)和技術(shù)的沖擊推動(dòng)了產(chǎn)業(yè)并購(gòu)浪潮,而是否是此沖擊導(dǎo)致了合并浪潮的及時(shí)集聚,還要取決于充足的總體資本流動(dòng)性(Harford,2005)。我國(guó)并購(gòu)重組的活躍在一定程度上得益于監(jiān)管層鼓勵(lì)并購(gòu)重組,如《國(guó)務(wù)院關(guān)于促進(jìn)企業(yè)兼并重組的意見》(國(guó)發(fā)〔2010〕27 號(hào))圍繞著調(diào)整國(guó)有經(jīng)濟(jì)布局,促進(jìn)非公有制經(jīng)濟(jì)和中小企業(yè)發(fā)展的目的,鼓勵(lì)民營(yíng)企業(yè)參與競(jìng)爭(zhēng)性領(lǐng)域國(guó)有企業(yè)改革、改制和改組,并且通過取消地區(qū)并購(gòu)重組限制和放寬民營(yíng)資本市場(chǎng)準(zhǔn)入等各種方式來促進(jìn)并購(gòu)重組活動(dòng)的市場(chǎng)化運(yùn)作。一方面,重大資產(chǎn)重組活動(dòng)數(shù)量隨著各項(xiàng)政策的促進(jìn)年年攀升。另一方面重大資產(chǎn)重組活動(dòng)中出現(xiàn)的問題也不斷浮現(xiàn)。正因?yàn)椴①?gòu)重組對(duì)深化企業(yè)改革、促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí)、轉(zhuǎn)變發(fā)展方式以及提高發(fā)展的效益和治理都有著無可比擬的重要作用,所以如何進(jìn)行公允合理的并購(gòu)重組是重中之重,而公允合理的資產(chǎn)評(píng)估是其實(shí)現(xiàn)的關(guān)鍵。

3 理論基礎(chǔ)與研究假設(shè)............................20上市公司并購(gòu)重組活動(dòng)日漸活躍,交易數(shù)量每年都在增加,從 2007 至 2012總共發(fā)生 251 例成功的重大資產(chǎn)重組案例,而從 2013 年開始數(shù)量開始急劇上升,2013 發(fā)生 96 例,2014 發(fā)生 222 例,2015 發(fā)生 366 例,2016 發(fā)生 369 例,2017年 247 例。經(jīng)濟(jì)法規(guī)和技術(shù)的沖擊推動(dòng)了產(chǎn)業(yè)并購(gòu)浪潮,而是否是此沖擊導(dǎo)致了合并浪潮的及時(shí)集聚,還要取決于充足的總體資本流動(dòng)性(Harford,2005)。我國(guó)并購(gòu)重組的活躍在一定程度上得益于監(jiān)管層鼓勵(lì)并購(gòu)重組,如《國(guó)務(wù)院關(guān)于促進(jìn)企業(yè)兼并重組的意見》(國(guó)發(fā)〔2010〕27 號(hào))圍繞著調(diào)整國(guó)有經(jīng)濟(jì)布局,促進(jìn)非公有制經(jīng)濟(jì)和中小企業(yè)發(fā)展的目的,鼓勵(lì)民營(yíng)企業(yè)參與競(jìng)爭(zhēng)性領(lǐng)域國(guó)有企業(yè)改革、改制和改組,并且通過取消地區(qū)并購(gòu)重組限制和放寬民營(yíng)資本市場(chǎng)準(zhǔn)入等各種方式來促進(jìn)并購(gòu)重組活動(dòng)的市場(chǎng)化運(yùn)作。一方面,重大資產(chǎn)重組活動(dòng)數(shù)量隨著各項(xiàng)政策的促進(jìn)年年攀升。另一方面重大資產(chǎn)重組活動(dòng)中出現(xiàn)的問題也不斷浮現(xiàn)。正因?yàn)椴①?gòu)重組對(duì)深化企業(yè)改革、促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí)、轉(zhuǎn)變發(fā)展方式以及提高發(fā)展的效益和治理都有著無可比擬的重要作用,所以如何進(jìn)行公允合理的并購(gòu)重組是重中之重,而公允合理的資產(chǎn)評(píng)估是其實(shí)現(xiàn)的關(guān)鍵。

資產(chǎn)評(píng)估機(jī)構(gòu)的執(zhí)業(yè)范圍從1991 年僅限于國(guó)有資產(chǎn)到1992年增加到非國(guó)有資產(chǎn),再到 2005 年幾乎可以評(píng)估所有資產(chǎn)。執(zhí)業(yè)范圍的擴(kuò)大,讓資產(chǎn)評(píng)估機(jī)構(gòu)在并購(gòu)重組浪潮到來時(shí)獲得了前所未有數(shù)量的評(píng)估業(yè)務(wù),支持了評(píng)估行業(yè)的重要性不斷提升,反過來對(duì)于資產(chǎn)評(píng)估行業(yè)能夠客觀公正地進(jìn)行評(píng)估的要求也越來越高。政府部門在提升資產(chǎn)評(píng)估機(jī)構(gòu)獨(dú)立性上作出了許多努力,例如 2012 年財(cái)政部印發(fā)《中國(guó)資產(chǎn)評(píng)估行業(yè)發(fā)展規(guī)劃》,重點(diǎn)培育 5 家左右年收入超過 10 億元、20 家左右年收入超過 5 億元的特大型資產(chǎn)評(píng)估機(jī)構(gòu)。積極扶持 50 家左右年收入超過 1 億元的大型資產(chǎn)評(píng)估機(jī)構(gòu)。從增大資產(chǎn)評(píng)估機(jī)構(gòu)規(guī)模提升獨(dú)立性方面作出努力。此外,為了從制度層面保障資產(chǎn)評(píng)估在并購(gòu)重組中起的重要作用,2016年 7 月 2 日,人民代表大會(huì)常務(wù)委員會(huì)通過了《中華人民共和國(guó)資產(chǎn)評(píng)估法》。政府部門提升資產(chǎn)評(píng)估機(jī)構(gòu)獨(dú)立性的努力可以更加明確地表明資產(chǎn)評(píng)估是并購(gòu)重組中十分重要的一個(gè)環(huán)節(jié),其發(fā)布的資產(chǎn)評(píng)估報(bào)告是眾多信息使用者獲取資產(chǎn)并購(gòu)重組相關(guān)信息的關(guān)鍵。而在資產(chǎn)評(píng)估報(bào)告中,最受關(guān)注的就是評(píng)估結(jié)果。資產(chǎn)評(píng)估結(jié)果顯示了資產(chǎn)評(píng)估機(jī)構(gòu)眼中標(biāo)的資產(chǎn)的價(jià)值,不僅包含了資產(chǎn)賬面價(jià)值,更重要的是展示了評(píng)估后的價(jià)值相較于賬面價(jià)值的增值程度。

........................

1.2 研究的意義

本文針對(duì)資產(chǎn)評(píng)估結(jié)果的認(rèn)可度,分別從資本市場(chǎng)角度和信息不對(duì)稱角度相應(yīng)研究了資產(chǎn)評(píng)估結(jié)果的資本市場(chǎng)認(rèn)可度以及并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度。通過研究將了解得到資產(chǎn)評(píng)估結(jié)果的認(rèn)可度情況以及影響認(rèn)可度的原因,對(duì)于實(shí)現(xiàn)公允并購(gòu)重組資產(chǎn)評(píng)估目標(biāo)具有重要的理論意義和現(xiàn)實(shí)意義。

1.2.1 理論意義

第一,豐富了研究資產(chǎn)評(píng)估合理性的文獻(xiàn),拓寬了研究資產(chǎn)評(píng)估的視角。目前對(duì)于資產(chǎn)評(píng)估合理性的研究較少,和并購(gòu)重組定價(jià)與評(píng)估值差異的相關(guān)研究只有寥寥幾篇,并且大多只進(jìn)行了描述性分析,相關(guān)的實(shí)證研究很少,與資產(chǎn)評(píng)估機(jī)構(gòu)在并購(gòu)重組中具有的重要地位極為不相襯。另外,直接研究資產(chǎn)評(píng)估結(jié)果合理性的文章幾乎沒有。本文從資本市場(chǎng)角度實(shí)證研究了資產(chǎn)評(píng)估結(jié)果市場(chǎng)認(rèn)可度來檢驗(yàn)資產(chǎn)評(píng)估增值的合理性,既增加了資產(chǎn)評(píng)估方面的研究,又將研究視角拓展到資本市場(chǎng)角度。

第二,基于信息不對(duì)稱理論研究資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度的關(guān)系豐富了并購(gòu)重組定價(jià)時(shí)成交價(jià)格和評(píng)估價(jià)格差異的原因研究。現(xiàn)有研究注重于并購(gòu)重組交易價(jià)格和資產(chǎn)評(píng)估結(jié)果差異或者賬面價(jià)值差異即并購(gòu)重組成交價(jià)格合理性問題,但是對(duì)于其原因的研究十分稀少。本文為了豐富并購(gòu)重組定價(jià)與評(píng)估值差異原因的研究,又從信息不對(duì)稱角度實(shí)證研究資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)重組資產(chǎn)評(píng)估值和成交價(jià)二者間差異即并購(gòu)雙方對(duì)于資產(chǎn)評(píng)估結(jié)果認(rèn)可度的關(guān)系及其影響因素。本文的兩個(gè)研究可以概括為資產(chǎn)評(píng)估結(jié)果認(rèn)可度研究,分別從資本市場(chǎng)和并購(gòu)雙方進(jìn)行研究,豐富了資產(chǎn)評(píng)估方面的文獻(xiàn)。

........................

1.2 研究的意義

本文針對(duì)資產(chǎn)評(píng)估結(jié)果的認(rèn)可度,分別從資本市場(chǎng)角度和信息不對(duì)稱角度相應(yīng)研究了資產(chǎn)評(píng)估結(jié)果的資本市場(chǎng)認(rèn)可度以及并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度。通過研究將了解得到資產(chǎn)評(píng)估結(jié)果的認(rèn)可度情況以及影響認(rèn)可度的原因,對(duì)于實(shí)現(xiàn)公允并購(gòu)重組資產(chǎn)評(píng)估目標(biāo)具有重要的理論意義和現(xiàn)實(shí)意義。

1.2.1 理論意義

第一,豐富了研究資產(chǎn)評(píng)估合理性的文獻(xiàn),拓寬了研究資產(chǎn)評(píng)估的視角。目前對(duì)于資產(chǎn)評(píng)估合理性的研究較少,和并購(gòu)重組定價(jià)與評(píng)估值差異的相關(guān)研究只有寥寥幾篇,并且大多只進(jìn)行了描述性分析,相關(guān)的實(shí)證研究很少,與資產(chǎn)評(píng)估機(jī)構(gòu)在并購(gòu)重組中具有的重要地位極為不相襯。另外,直接研究資產(chǎn)評(píng)估結(jié)果合理性的文章幾乎沒有。本文從資本市場(chǎng)角度實(shí)證研究了資產(chǎn)評(píng)估結(jié)果市場(chǎng)認(rèn)可度來檢驗(yàn)資產(chǎn)評(píng)估增值的合理性,既增加了資產(chǎn)評(píng)估方面的研究,又將研究視角拓展到資本市場(chǎng)角度。

第二,基于信息不對(duì)稱理論研究資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度的關(guān)系豐富了并購(gòu)重組定價(jià)時(shí)成交價(jià)格和評(píng)估價(jià)格差異的原因研究。現(xiàn)有研究注重于并購(gòu)重組交易價(jià)格和資產(chǎn)評(píng)估結(jié)果差異或者賬面價(jià)值差異即并購(gòu)重組成交價(jià)格合理性問題,但是對(duì)于其原因的研究十分稀少。本文為了豐富并購(gòu)重組定價(jià)與評(píng)估值差異原因的研究,又從信息不對(duì)稱角度實(shí)證研究資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)重組資產(chǎn)評(píng)估值和成交價(jià)二者間差異即并購(gòu)雙方對(duì)于資產(chǎn)評(píng)估結(jié)果認(rèn)可度的關(guān)系及其影響因素。本文的兩個(gè)研究可以概括為資產(chǎn)評(píng)估結(jié)果認(rèn)可度研究,分別從資本市場(chǎng)和并購(gòu)雙方進(jìn)行研究,豐富了資產(chǎn)評(píng)估方面的文獻(xiàn)。

1.2.2 現(xiàn)實(shí)意義

第一,本文的研究可以給并購(gòu)重組監(jiān)管機(jī)構(gòu)提供建議。本文從資本市場(chǎng)對(duì)于資產(chǎn)評(píng)估結(jié)果的市場(chǎng)反應(yīng)角度研究了投資者對(duì)于不同的資產(chǎn)評(píng)估結(jié)果的接受度,發(fā)現(xiàn)投資者重視資產(chǎn)評(píng)估結(jié)果的公允性,并且會(huì)根據(jù)資產(chǎn)評(píng)估結(jié)果的增值異常程度進(jìn)行不同反應(yīng)。因此本文可以給監(jiān)管機(jī)構(gòu)提供具體有效且有針對(duì)性的關(guān)注點(diǎn)對(duì)并購(gòu)重組中可疑的資產(chǎn)評(píng)估進(jìn)行識(shí)別,并且引起監(jiān)管部門重視建立資產(chǎn)評(píng)估結(jié)果比對(duì)數(shù)據(jù)庫,識(shí)別并提示風(fēng)險(xiǎn),保障并購(gòu)重組事件的合理公允性,保障中小投資者利益。此外,發(fā)現(xiàn)制度環(huán)境好壞也影響資產(chǎn)評(píng)估結(jié)果的公允性,所以有的放矢地建議執(zhí)法部門對(duì)于發(fā)生并購(gòu)重組活動(dòng)的企業(yè)要進(jìn)行更為嚴(yán)格盡責(zé)的執(zhí)法活動(dòng)。

..........................

2 文獻(xiàn)綜述

2.1 資產(chǎn)評(píng)估結(jié)果被操縱問題研究

第一,本文的研究可以給并購(gòu)重組監(jiān)管機(jī)構(gòu)提供建議。本文從資本市場(chǎng)對(duì)于資產(chǎn)評(píng)估結(jié)果的市場(chǎng)反應(yīng)角度研究了投資者對(duì)于不同的資產(chǎn)評(píng)估結(jié)果的接受度,發(fā)現(xiàn)投資者重視資產(chǎn)評(píng)估結(jié)果的公允性,并且會(huì)根據(jù)資產(chǎn)評(píng)估結(jié)果的增值異常程度進(jìn)行不同反應(yīng)。因此本文可以給監(jiān)管機(jī)構(gòu)提供具體有效且有針對(duì)性的關(guān)注點(diǎn)對(duì)并購(gòu)重組中可疑的資產(chǎn)評(píng)估進(jìn)行識(shí)別,并且引起監(jiān)管部門重視建立資產(chǎn)評(píng)估結(jié)果比對(duì)數(shù)據(jù)庫,識(shí)別并提示風(fēng)險(xiǎn),保障并購(gòu)重組事件的合理公允性,保障中小投資者利益。此外,發(fā)現(xiàn)制度環(huán)境好壞也影響資產(chǎn)評(píng)估結(jié)果的公允性,所以有的放矢地建議執(zhí)法部門對(duì)于發(fā)生并購(gòu)重組活動(dòng)的企業(yè)要進(jìn)行更為嚴(yán)格盡責(zé)的執(zhí)法活動(dòng)。

..........................

2 文獻(xiàn)綜述

2.1 資產(chǎn)評(píng)估結(jié)果被操縱問題研究

關(guān)于操縱方式,有許多研究表明:上市公司收購(gòu)大股東資產(chǎn)時(shí),大股東在資產(chǎn)評(píng)估過程中會(huì)操縱資產(chǎn)評(píng)估,高評(píng)上市公司接受資產(chǎn)的評(píng)估結(jié)果來損害中小股東利益(唐宗明和蔣位,2002;周勤業(yè)等,2003;陳鳳朝和劉家鵬,2011;陳駿和徐玉德,2012)。周勤業(yè)等(2003)運(yùn)用 2001~2002 年的資產(chǎn)評(píng)估報(bào)告,經(jīng)描述性統(tǒng)計(jì)發(fā)現(xiàn),上市公司收購(gòu)大股東的資產(chǎn)時(shí),資產(chǎn)評(píng)估增值率顯著大于其他交易類型的增值率;說明大股東在資產(chǎn)評(píng)估過程中存在著操縱資產(chǎn)評(píng)估,通過高評(píng)上市公司接受資產(chǎn)的評(píng)估結(jié)果來損害中小股東利益的情況。并且文章還發(fā)現(xiàn)由于存在低評(píng)估質(zhì)量的需求,大規(guī)模資產(chǎn)評(píng)估機(jī)構(gòu)的評(píng)估質(zhì)量可能還不如小規(guī)模評(píng)估機(jī)構(gòu)。關(guān)于操縱的途徑與方法,張?jiān)斀ǖ龋?004)發(fā)現(xiàn)在定向增發(fā)資產(chǎn)注入活動(dòng)中,大股東的虛增注入上市公司資產(chǎn)的動(dòng)機(jī)很強(qiáng)。原紅旗等(2008)發(fā)現(xiàn)在上市公司改制過程中被大股東操縱了評(píng)估結(jié)果來獲取更多股份的公司未來的業(yè)績(jī)顯著低于其他公司。進(jìn)一步地,陳鳳朝和劉家鵬(2011)運(yùn)用模型分析和模擬計(jì)算的方法研究了被并購(gòu)資產(chǎn)價(jià)值評(píng)估問題,具體討論了收益法的現(xiàn)金流、折現(xiàn)率、貝塔值及其他變量影響,從而揭示了資產(chǎn)評(píng)估中容易被操縱的具體項(xiàng)目。此外,陳駿和徐玉德(2012)以 2001~2010 年滬深 A 股并購(gòu)重組樣本進(jìn)行研究,發(fā)現(xiàn)盈利企業(yè)的控股股東通過操縱評(píng)估增值率來對(duì)上市公司進(jìn)行掏空,并且用選擇評(píng)估方法的方式來進(jìn)行掩飾。宋順林和翟進(jìn)步(2014)以股權(quán)分置改革后資產(chǎn)注入的樣本進(jìn)行研究的文章結(jié)果仍然顯示大股東有動(dòng)機(jī)和能力操縱資產(chǎn)評(píng)估。

...............................

2.2 資主評(píng)估結(jié)果影響因素的研究

2.2.1 資產(chǎn)評(píng)估方法的研究

選擇不同的資產(chǎn)評(píng)估方法并利用其對(duì)標(biāo)的資產(chǎn)進(jìn)行評(píng)估的過程是資產(chǎn)評(píng)估環(huán)節(jié)的重要過程。因此資產(chǎn)評(píng)估方法對(duì)于資產(chǎn)評(píng)估結(jié)果的產(chǎn)生具有重要意義。現(xiàn)有的資產(chǎn)評(píng)估方法有三種。市場(chǎng)法需要參考類似已有的資產(chǎn)并購(gòu)案來確定評(píng)估價(jià)值,實(shí)際運(yùn)用較少。目前主要使用的是資產(chǎn)基礎(chǔ)法和收益法。資產(chǎn)基礎(chǔ)法的評(píng)估理念是在各項(xiàng)資產(chǎn)和負(fù)債的基礎(chǔ)上從評(píng)估對(duì)象的重置角度評(píng)估出適當(dāng)價(jià)格。評(píng)估結(jié)果的主要決定因素為相關(guān)資產(chǎn)評(píng)估基準(zhǔn)日國(guó)內(nèi)價(jià)格水平。資產(chǎn)基礎(chǔ)法的缺點(diǎn)是難以計(jì)量各個(gè)單項(xiàng)資產(chǎn)對(duì)企業(yè)的貢獻(xiàn),更難以衡量各個(gè)單項(xiàng)資產(chǎn)或技術(shù)有機(jī)結(jié)合所能產(chǎn)生的整合效應(yīng),因此資產(chǎn)基礎(chǔ)法評(píng)估出的評(píng)估價(jià)值可能偏低。收益法從評(píng)估對(duì)象未來獲利能力角度,運(yùn)用貼現(xiàn)理論,將預(yù)測(cè)的收益進(jìn)行資本化或貼現(xiàn)來確定評(píng)估對(duì)象的價(jià)值(李立娟,2016)。該方法評(píng)估結(jié)果基于被評(píng)估對(duì)象規(guī)模變化、利潤(rùn)增長(zhǎng)情況及未來現(xiàn)金流量的大小。

...............................

2.2 資主評(píng)估結(jié)果影響因素的研究

2.2.1 資產(chǎn)評(píng)估方法的研究

選擇不同的資產(chǎn)評(píng)估方法并利用其對(duì)標(biāo)的資產(chǎn)進(jìn)行評(píng)估的過程是資產(chǎn)評(píng)估環(huán)節(jié)的重要過程。因此資產(chǎn)評(píng)估方法對(duì)于資產(chǎn)評(píng)估結(jié)果的產(chǎn)生具有重要意義。現(xiàn)有的資產(chǎn)評(píng)估方法有三種。市場(chǎng)法需要參考類似已有的資產(chǎn)并購(gòu)案來確定評(píng)估價(jià)值,實(shí)際運(yùn)用較少。目前主要使用的是資產(chǎn)基礎(chǔ)法和收益法。資產(chǎn)基礎(chǔ)法的評(píng)估理念是在各項(xiàng)資產(chǎn)和負(fù)債的基礎(chǔ)上從評(píng)估對(duì)象的重置角度評(píng)估出適當(dāng)價(jià)格。評(píng)估結(jié)果的主要決定因素為相關(guān)資產(chǎn)評(píng)估基準(zhǔn)日國(guó)內(nèi)價(jià)格水平。資產(chǎn)基礎(chǔ)法的缺點(diǎn)是難以計(jì)量各個(gè)單項(xiàng)資產(chǎn)對(duì)企業(yè)的貢獻(xiàn),更難以衡量各個(gè)單項(xiàng)資產(chǎn)或技術(shù)有機(jī)結(jié)合所能產(chǎn)生的整合效應(yīng),因此資產(chǎn)基礎(chǔ)法評(píng)估出的評(píng)估價(jià)值可能偏低。收益法從評(píng)估對(duì)象未來獲利能力角度,運(yùn)用貼現(xiàn)理論,將預(yù)測(cè)的收益進(jìn)行資本化或貼現(xiàn)來確定評(píng)估對(duì)象的價(jià)值(李立娟,2016)。該方法評(píng)估結(jié)果基于被評(píng)估對(duì)象規(guī)模變化、利潤(rùn)增長(zhǎng)情況及未來現(xiàn)金流量的大小。

國(guó)外主要研究資產(chǎn)評(píng)估過程中如何優(yōu)化資產(chǎn)評(píng)估方法來更好地衡量資產(chǎn)價(jià)值。Irving Fisher(1906)提出了價(jià)值是外來收益現(xiàn)值的命題。Modiliani and Miller(1961)在資本定價(jià)上提出了現(xiàn)金流量折現(xiàn)法。這二者對(duì)資產(chǎn)評(píng)估方法的理論基礎(chǔ)作出了說明。而后學(xué)者對(duì)收益法具體運(yùn)用作出了改進(jìn)。Merton(1973)研究認(rèn)為收益法中運(yùn)用資本資產(chǎn)定價(jià)模型的無風(fēng)險(xiǎn)收益率需要使用短期政府債券利率。Alexander and Chervany(1980)也針對(duì)收益法研究了收益法折現(xiàn)率問題中計(jì)算具體系數(shù)貝塔的回歸計(jì)算合理期限。Pagourtzi et all(2003)簡(jiǎn)要概述了房地產(chǎn)評(píng)估中使用的評(píng)估方法。Dittman et all(2004)檢驗(yàn)了采用不同資產(chǎn)評(píng)估方法下風(fēng)險(xiǎn)投資公司的投資選擇問題,證明了評(píng)估方法的選擇會(huì)影響企業(yè)估值,從而影響風(fēng)險(xiǎn)投資公司的投資決策。

............................

............................

3.1 理論基礎(chǔ)....................................20

3.2 并購(gòu)重組中資產(chǎn)評(píng)估結(jié)果的市場(chǎng)認(rèn)可度分析..........................23

3.3 評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度分析..................26

4 研究設(shè)計(jì)......................................30

4.1 樣本選取與數(shù)據(jù)來源.................................30

4.2 研究變量定義.....................................30

4.3 實(shí)證模型設(shè)計(jì)..................................32

5 實(shí)證結(jié)果與分析...........................34

5.1 描述性統(tǒng)計(jì)分析.............................34

5.2 相關(guān)性分析..........................35

5 實(shí)證結(jié)果與分析

5.1 描述性統(tǒng)計(jì)分析

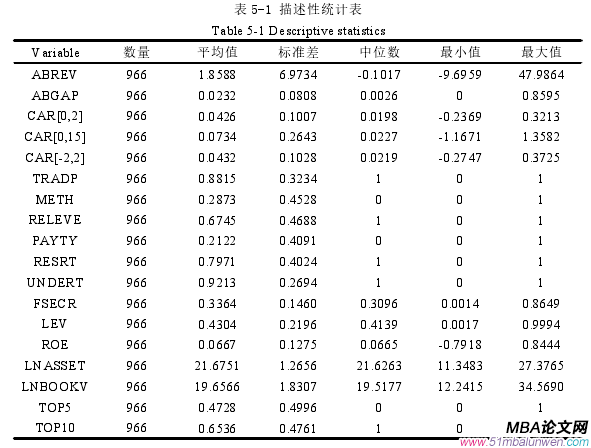

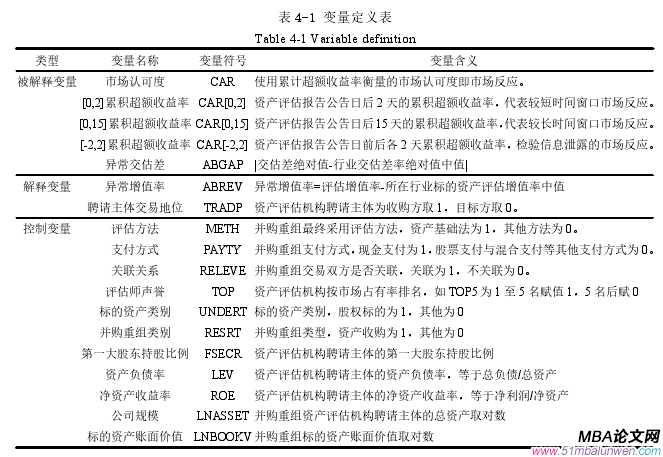

表 5-1 是描述性統(tǒng)計(jì)表,從中看出異常增值率(ABREV),最小值為-9.6959,最大值為 47.9864,平均值為 1.8588。可以看出異常增值率的最大值遠(yuǎn)遠(yuǎn)大于平均值,最大最小值跨度很大,且總體上異常增值率較高。異常交估差率(ABGAP)的最小值為 0,最大值為 0.8595,平均值為 0.0232,中位數(shù)為 0.0026,可以觀察出樣本一半的異常交估差率都接近 0 即約有 50%的交估差率和行業(yè)交估差率中位數(shù)近似相等。市場(chǎng)反應(yīng) CAR[0,2]的最小值為-0.2369,最大值為 0.3213;CAR[0,15]最小值為-1.1671,最大值為 1.3582。說明資本市場(chǎng)對(duì)于評(píng)估結(jié)果的反應(yīng)態(tài)度為積極或者消極是比較鮮明的。而 CAR[0,2]和 CAR[0,15]的中位數(shù)以及平均值均為正,表明市場(chǎng)對(duì)于重大資產(chǎn)并購(gòu)活動(dòng)持期待的積極態(tài)度。評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位(TRADP)均值為 0.8815,說明有 88.15%的聘請(qǐng)主體為買方。最后采用的評(píng)估方法(METH)均值為 0.2873,表示 28.73%采用了資產(chǎn)基礎(chǔ)法。關(guān)聯(lián)關(guān)系(RELEVE)均值為 0.6745,表明 67.45%的重大資產(chǎn)重組都具有關(guān)聯(lián)關(guān)系。支付方式(PAYTY)均值為 0.2122,說明只有 21.22%的活動(dòng)采用單一現(xiàn)金支付。并購(gòu)類型(RESET)均值為 0.7971,說明并購(gòu)中有 79.71%為資產(chǎn)收購(gòu)。標(biāo)的類型(UNDERT)均值為 0.9213,表示有 92.13%的標(biāo)的為股權(quán)標(biāo)的。資產(chǎn)評(píng)估機(jī)構(gòu)聲譽(yù)(TOP5)均值為 0.4728%,表明 47.28%的重大資產(chǎn)重組聘請(qǐng)市場(chǎng)占有率前 5 的資產(chǎn)評(píng)估機(jī)構(gòu)。TOP10 均值為 0.6536,表明 65.36%的被重大資產(chǎn)重組聘請(qǐng)的評(píng)估機(jī)構(gòu)排名前 10。表明重大資產(chǎn)重組活動(dòng)較為重視資產(chǎn)評(píng)估機(jī)構(gòu)的選擇,排名靠前的資產(chǎn)評(píng)估機(jī)構(gòu)更受歡迎。資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體規(guī)模(LNASSET)均值 21.6751,最小值為 11.3483,最大值為 27.3765,表明資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體都具有較大的規(guī)模。

表 5-1 是描述性統(tǒng)計(jì)表,從中看出異常增值率(ABREV),最小值為-9.6959,最大值為 47.9864,平均值為 1.8588。可以看出異常增值率的最大值遠(yuǎn)遠(yuǎn)大于平均值,最大最小值跨度很大,且總體上異常增值率較高。異常交估差率(ABGAP)的最小值為 0,最大值為 0.8595,平均值為 0.0232,中位數(shù)為 0.0026,可以觀察出樣本一半的異常交估差率都接近 0 即約有 50%的交估差率和行業(yè)交估差率中位數(shù)近似相等。市場(chǎng)反應(yīng) CAR[0,2]的最小值為-0.2369,最大值為 0.3213;CAR[0,15]最小值為-1.1671,最大值為 1.3582。說明資本市場(chǎng)對(duì)于評(píng)估結(jié)果的反應(yīng)態(tài)度為積極或者消極是比較鮮明的。而 CAR[0,2]和 CAR[0,15]的中位數(shù)以及平均值均為正,表明市場(chǎng)對(duì)于重大資產(chǎn)并購(gòu)活動(dòng)持期待的積極態(tài)度。評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位(TRADP)均值為 0.8815,說明有 88.15%的聘請(qǐng)主體為買方。最后采用的評(píng)估方法(METH)均值為 0.2873,表示 28.73%采用了資產(chǎn)基礎(chǔ)法。關(guān)聯(lián)關(guān)系(RELEVE)均值為 0.6745,表明 67.45%的重大資產(chǎn)重組都具有關(guān)聯(lián)關(guān)系。支付方式(PAYTY)均值為 0.2122,說明只有 21.22%的活動(dòng)采用單一現(xiàn)金支付。并購(gòu)類型(RESET)均值為 0.7971,說明并購(gòu)中有 79.71%為資產(chǎn)收購(gòu)。標(biāo)的類型(UNDERT)均值為 0.9213,表示有 92.13%的標(biāo)的為股權(quán)標(biāo)的。資產(chǎn)評(píng)估機(jī)構(gòu)聲譽(yù)(TOP5)均值為 0.4728%,表明 47.28%的重大資產(chǎn)重組聘請(qǐng)市場(chǎng)占有率前 5 的資產(chǎn)評(píng)估機(jī)構(gòu)。TOP10 均值為 0.6536,表明 65.36%的被重大資產(chǎn)重組聘請(qǐng)的評(píng)估機(jī)構(gòu)排名前 10。表明重大資產(chǎn)重組活動(dòng)較為重視資產(chǎn)評(píng)估機(jī)構(gòu)的選擇,排名靠前的資產(chǎn)評(píng)估機(jī)構(gòu)更受歡迎。資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體規(guī)模(LNASSET)均值 21.6751,最小值為 11.3483,最大值為 27.3765,表明資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體都具有較大的規(guī)模。

.........................

6 研究結(jié)論與建議

6.1 研究結(jié)論

隨著并購(gòu)活動(dòng)的頻繁進(jìn)行,資產(chǎn)評(píng)估在并購(gòu)重組中的重要性越來越大,許多并購(gòu)直接以資產(chǎn)評(píng)估結(jié)果作為交易定價(jià)依據(jù),資產(chǎn)評(píng)估結(jié)果的合理性或公允性涉及到并購(gòu)交易雙方以及廣大投資者的利益。因此本文以 2007~2018 年重大資產(chǎn)重組為樣本,一方面從資本市場(chǎng)角度研究投資者對(duì)并購(gòu)重組資產(chǎn)評(píng)估結(jié)果的認(rèn)可度,另一方面研究了評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果的認(rèn)可度及其影響因素。研究發(fā)現(xiàn):

(1)資產(chǎn)評(píng)估結(jié)果的異常程度與資本市場(chǎng)認(rèn)可度呈現(xiàn)負(fù)相關(guān)關(guān)系。具體來說,并購(gòu)重組中標(biāo)的資產(chǎn)評(píng)估異常增值率與市場(chǎng)認(rèn)可度顯著負(fù)相關(guān),即資產(chǎn)評(píng)估增值率偏離同行業(yè)評(píng)估增值率中值越大,股票市場(chǎng)反應(yīng)越差;文章對(duì)資產(chǎn)評(píng)估結(jié)果進(jìn)行了一定處理,從而得出各并購(gòu)事件可以互相比較的異常增值率指標(biāo)來衡量評(píng)估結(jié)果的異常程度,與用累計(jì)超額報(bào)酬率衡量的市場(chǎng)反應(yīng)進(jìn)行回歸,得出上述結(jié)果。

(2)聘請(qǐng)主體注冊(cè)地制度環(huán)境以及其產(chǎn)權(quán)性質(zhì)會(huì)影響資產(chǎn)評(píng)估結(jié)果的市場(chǎng)認(rèn)可度。聘請(qǐng)主體注冊(cè)地制度環(huán)境好時(shí)的市場(chǎng)反應(yīng)差于制度環(huán)境差的,在增值率偏離行業(yè)中值越高時(shí)投資者持有的聘請(qǐng)主體為非國(guó)有企業(yè)時(shí)的市場(chǎng)反應(yīng)也會(huì)比國(guó)有企業(yè)更差。文章發(fā)現(xiàn)國(guó)有企業(yè)能夠給投資者以信心,處于制度環(huán)境好的企業(yè)受到的監(jiān)督嚴(yán)格,并且信息披露更迅速有效,及時(shí)保護(hù)了投資者利益。

6.1 研究結(jié)論

隨著并購(gòu)活動(dòng)的頻繁進(jìn)行,資產(chǎn)評(píng)估在并購(gòu)重組中的重要性越來越大,許多并購(gòu)直接以資產(chǎn)評(píng)估結(jié)果作為交易定價(jià)依據(jù),資產(chǎn)評(píng)估結(jié)果的合理性或公允性涉及到并購(gòu)交易雙方以及廣大投資者的利益。因此本文以 2007~2018 年重大資產(chǎn)重組為樣本,一方面從資本市場(chǎng)角度研究投資者對(duì)并購(gòu)重組資產(chǎn)評(píng)估結(jié)果的認(rèn)可度,另一方面研究了評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果的認(rèn)可度及其影響因素。研究發(fā)現(xiàn):

(1)資產(chǎn)評(píng)估結(jié)果的異常程度與資本市場(chǎng)認(rèn)可度呈現(xiàn)負(fù)相關(guān)關(guān)系。具體來說,并購(gòu)重組中標(biāo)的資產(chǎn)評(píng)估異常增值率與市場(chǎng)認(rèn)可度顯著負(fù)相關(guān),即資產(chǎn)評(píng)估增值率偏離同行業(yè)評(píng)估增值率中值越大,股票市場(chǎng)反應(yīng)越差;文章對(duì)資產(chǎn)評(píng)估結(jié)果進(jìn)行了一定處理,從而得出各并購(gòu)事件可以互相比較的異常增值率指標(biāo)來衡量評(píng)估結(jié)果的異常程度,與用累計(jì)超額報(bào)酬率衡量的市場(chǎng)反應(yīng)進(jìn)行回歸,得出上述結(jié)果。

(2)聘請(qǐng)主體注冊(cè)地制度環(huán)境以及其產(chǎn)權(quán)性質(zhì)會(huì)影響資產(chǎn)評(píng)估結(jié)果的市場(chǎng)認(rèn)可度。聘請(qǐng)主體注冊(cè)地制度環(huán)境好時(shí)的市場(chǎng)反應(yīng)差于制度環(huán)境差的,在增值率偏離行業(yè)中值越高時(shí)投資者持有的聘請(qǐng)主體為非國(guó)有企業(yè)時(shí)的市場(chǎng)反應(yīng)也會(huì)比國(guó)有企業(yè)更差。文章發(fā)現(xiàn)國(guó)有企業(yè)能夠給投資者以信心,處于制度環(huán)境好的企業(yè)受到的監(jiān)督嚴(yán)格,并且信息披露更迅速有效,及時(shí)保護(hù)了投資者利益。

(3)資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位會(huì)影響并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度。資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度負(fù)相關(guān),目標(biāo)方聘請(qǐng)資產(chǎn)評(píng)估機(jī)構(gòu)會(huì)降低并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度即異常交估差率更高。文章采用異常交估差率來衡量評(píng)估結(jié)果與成交價(jià)格間的差異偏離行業(yè)標(biāo)準(zhǔn)差異的程度,并對(duì)評(píng)估機(jī)構(gòu)聘請(qǐng)主體交易地位賦值,發(fā)現(xiàn)上述結(jié)果。

(4)資產(chǎn)評(píng)估機(jī)構(gòu)聘請(qǐng)主體外部治理情況和評(píng)估機(jī)構(gòu)聲譽(yù)均對(duì)聘請(qǐng)主體交易地位與并購(gòu)雙方對(duì)評(píng)估結(jié)果認(rèn)可度的關(guān)系有顯著的調(diào)節(jié)效應(yīng)。具體而言:聘請(qǐng)主體外部治理情況好即機(jī)構(gòu)持股比例高可以通過緩解并購(gòu)雙方信息不對(duì)稱現(xiàn)象,提升并購(gòu)雙方對(duì)評(píng)估結(jié)果的認(rèn)可度。資產(chǎn)評(píng)估機(jī)構(gòu)聲譽(yù)高可以傳達(dá)出其獨(dú)立性強(qiáng)可以發(fā)揮降低并購(gòu)雙方信息不對(duì)稱的作用的信息來提升并購(gòu)雙方對(duì)評(píng)估結(jié)果的認(rèn)可度。

參考文獻(xiàn)(略)

上一篇:太平洋壽險(xiǎn)甘肅分公司基于價(jià)值鏈理論的全面預(yù)算管理改進(jìn)

下一篇:創(chuàng)業(yè)板上市公司大股東股權(quán)質(zhì)押對(duì)盈余質(zhì)量影響研究

下一篇:創(chuàng)業(yè)板上市公司大股東股權(quán)質(zhì)押對(duì)盈余質(zhì)量影響研究

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")