創(chuàng)業(yè)板上市公司大股東股權質(zhì)押對盈余質(zhì)量影響研究

時間:2020-11-26 來源:51mbalunwen作者:vicky

本文以創(chuàng)業(yè)板上市公司近五年披露的數(shù)據(jù)作為研究樣本,通過構建多元回歸模型來實證檢驗大股東個人股權質(zhì)押融資行為對盈余質(zhì)量的影響,之后通過穩(wěn)健性檢驗來增強本文實證結(jié)果的可靠性。

3 創(chuàng)業(yè)板上市公司股權質(zhì)押及盈余質(zhì)量現(xiàn)狀分析 .............................. 18

3.1 創(chuàng)業(yè)板上市公司股權質(zhì)押現(xiàn)狀 ...................................... 18

3.1.1 股權質(zhì)押規(guī)模 ............................................. 18

3.1.2 股權質(zhì)押次數(shù) ...................................... 18

4 研究設計 ................................................... 22

4.1 研究假設 ......................................... 22

4.2 變量設計 ................................ 23

5 實證研究 ..................................... 26

5.1 樣本選擇與數(shù)據(jù)來源 .................................. 26

5.2 描述性統(tǒng)計分析 ....................................... 26

6 對策建議

6.1 對于監(jiān)管機構的建議

(1)加強監(jiān)管

建立健全制度,有效約束大股東股權質(zhì)押的比例和范圍,提高盈余質(zhì)量,保障公司健康發(fā)展。

(2)構建多元化的股權結(jié)構體系

股權制衡度在一定程度能夠減少盈余管理行為,從而提高盈余質(zhì)量。因此,上市公司應該采用引入其他股東等方式對股權結(jié)構進行改造,使其趨向與多元化的股權結(jié)構。可以進一步的防治由于大股東股權集中。同樣大股東會面臨這被監(jiān)督得壓力,減少對盈余管理得行為,使得公司可以長遠發(fā)展。

(3)強化債權人監(jiān)督

對于企業(yè)來講,債權人都與企業(yè)的利益緊密聯(lián)系,不論是大股東股權質(zhì)押行為或盈余管理行為,債權人都應立足于企業(yè)的長遠發(fā)展和自身的債權安全,實施全面有效的監(jiān)督;此外,注冊會計師的行為應當符合相關的法律規(guī)定,保持良好的職業(yè)操守,認真對待財務報告審計,對于大股東股權質(zhì)押以及其他重要事務保持高度關注。若有必要,還應增設實際的規(guī)范程序,以鑒別和防范企業(yè)盈余管理行為。

(4)健全獨立董事議事機制

在制約大股東的股權質(zhì)押和過度盈余管理行為方面,獨立董事對各項事務的自主判斷,具有重要的作用。然而,在各種實際案例中,我國創(chuàng)業(yè)板上市公司由于多方面的原因,沒有設立獨立董事制度,議事機制也不夠成熟,甚至等同于沒有,因而并未有實際上的作用。正因如此,按照公司法規(guī)以及相關法律規(guī)定,健全獨立董事制度,給獨立董事以合適的空間與法律環(huán)境去進行自主判斷與決斷,是非常重要的。

.................................

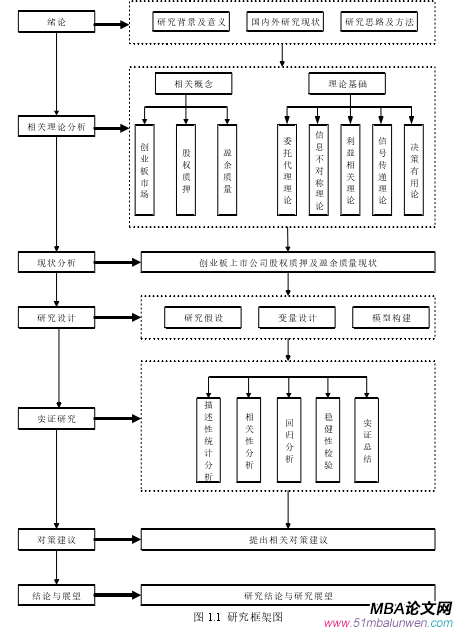

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

股權質(zhì)押是近三十年逐漸發(fā)展的一種融資方式。早在 1995 年,我國就通過法律將擔保質(zhì)押制度確立下來。2007 年出臺的《物權法》也再次提及股權質(zhì)押制度。股權質(zhì)押與其他貸款融資相比有眾多優(yōu)點,一是對大股東的表決權毫無影響,二是不需要繁瑣的審批流程同時公司還可以正常經(jīng)營。謝德仁(2016)[1]認為對于大股東來說,股權質(zhì)押是一種相當簡便快捷的融資渠道。據(jù)國泰安數(shù)據(jù)庫統(tǒng)計,2014-2018 年,在創(chuàng)業(yè)板進行股權質(zhì)押的公司從 141 家增長到了 427 家,增長了 202.8%。2018 年,創(chuàng)業(yè)板上市公司總共質(zhì)押股數(shù)更是達到了 190.1 億股。大股東股權質(zhì)押在質(zhì)押公司中占據(jù)了大多數(shù)。顯而易見,大股東是股權質(zhì)押的主體。

股權質(zhì)押的融資方式不同于其他的融資,在其價值確定中會有嚴格要求。質(zhì)押品品質(zhì)會成為質(zhì)權人在選擇時比較關注的地方。股權質(zhì)押后,合同中會有平倉線,如果股權跌價,將會面臨著被平倉的風險。同時,大股東股權質(zhì)押,會引起外界監(jiān)督環(huán)境的變化,如果未按時還款,大股東所在公司質(zhì)押的股票將會被凍結(jié)。據(jù)國泰安數(shù)據(jù)庫統(tǒng)計,2018年就有 184 家創(chuàng)業(yè)板上市公司的股權被凍結(jié),總凍結(jié)次數(shù)達到 654 次。創(chuàng)業(yè)板上市公司面臨資金短缺問題時,大股東會選擇股權質(zhì)押來緩解公司困境,幫助其渡過難關,然而追加保證金就企業(yè)當前狀況又是一個不小的挑戰(zhàn)。大股東股權質(zhì)押后,為避免股價下跌導致的追加保證金以及控制權轉(zhuǎn)移風險,大股東有較大壓力和動力去維持股權價值,并且勢必引起外界監(jiān)管部門嚴格監(jiān)督。已有學者研究表明外部監(jiān)管環(huán)境變化,會引起公司盈余質(zhì)量的改變。因此,本文立足于外部監(jiān)管環(huán)境,探討大股東股權質(zhì)押對盈余質(zhì)量的影響。

............................

1.2 國內(nèi)外研究現(xiàn)狀

1.2.1 國外研究現(xiàn)狀

(1)關于股權質(zhì)押的研究

①股權質(zhì)押動機

La Porta(1999)[2]研究發(fā)現(xiàn)當企業(yè)大股東的控股權較高時,大股東的控制權被分離出去后,通過控制權獲得的現(xiàn)金流權收益減少,其侵占其他股東的股權動機將會增加。

Claessens(2002)[3]通過對東亞國家和地區(qū)的上市家族企業(yè)進行研究,發(fā)現(xiàn)法律意識淡薄的地區(qū),其大股東股權質(zhì)押會加劇掠奪對中小股東權利的動機。并且在亞洲金融危機期間,大控股控股股權質(zhì)押占比越高,大股股東掠奪中小股東的動機越強。

Joh(2003)[4]研究發(fā)現(xiàn)大股東有著強烈的動機通過股權質(zhì)押等融資方式將資源從他們具有低現(xiàn)金流權的公司轉(zhuǎn)移到他們具有高現(xiàn)金流權的公司,以實現(xiàn)對企業(yè)的“掏空”。

Kao 等(2004)[5]研究發(fā)現(xiàn)了股權質(zhì)押的真正目的不是為了滿足公司需求,而主要是解決自己資金短缺的問題。 ②股權質(zhì)押經(jīng)濟后果 Wolfenzon(1999)[6]認為大股東股權質(zhì)押后,會增強對對中小股東的利益侵害。

Claessens 等(2000)[7]通過對上市公司的研究,發(fā)現(xiàn)大股東股權質(zhì)押后,由于現(xiàn)金流權減弱,控制權增強,代理問題加劇。 Yeh 等(2003)[8]認為大比例的大股東股權質(zhì)押,將會是企業(yè)的財務環(huán)境惡劣,加劇代理問題。

Ronal 和 Michael(2015)[9]通過研究發(fā)現(xiàn),大股東股權質(zhì)押行為會使得中小股東與大股東之前的利益產(chǎn)生沖突,在此過程中,上市企業(yè)的風險會變高,其企業(yè)價值會相應降低。

Kao 和 Chen(2017)[10]通過研究發(fā)現(xiàn)大股東股權質(zhì)押后大多用于風險型投資,而且投資失利后會使得公司價值下滑。

...............................

1.1 研究背景及意義

1.1.1 研究背景

股權質(zhì)押是近三十年逐漸發(fā)展的一種融資方式。早在 1995 年,我國就通過法律將擔保質(zhì)押制度確立下來。2007 年出臺的《物權法》也再次提及股權質(zhì)押制度。股權質(zhì)押與其他貸款融資相比有眾多優(yōu)點,一是對大股東的表決權毫無影響,二是不需要繁瑣的審批流程同時公司還可以正常經(jīng)營。謝德仁(2016)[1]認為對于大股東來說,股權質(zhì)押是一種相當簡便快捷的融資渠道。據(jù)國泰安數(shù)據(jù)庫統(tǒng)計,2014-2018 年,在創(chuàng)業(yè)板進行股權質(zhì)押的公司從 141 家增長到了 427 家,增長了 202.8%。2018 年,創(chuàng)業(yè)板上市公司總共質(zhì)押股數(shù)更是達到了 190.1 億股。大股東股權質(zhì)押在質(zhì)押公司中占據(jù)了大多數(shù)。顯而易見,大股東是股權質(zhì)押的主體。

股權質(zhì)押的融資方式不同于其他的融資,在其價值確定中會有嚴格要求。質(zhì)押品品質(zhì)會成為質(zhì)權人在選擇時比較關注的地方。股權質(zhì)押后,合同中會有平倉線,如果股權跌價,將會面臨著被平倉的風險。同時,大股東股權質(zhì)押,會引起外界監(jiān)督環(huán)境的變化,如果未按時還款,大股東所在公司質(zhì)押的股票將會被凍結(jié)。據(jù)國泰安數(shù)據(jù)庫統(tǒng)計,2018年就有 184 家創(chuàng)業(yè)板上市公司的股權被凍結(jié),總凍結(jié)次數(shù)達到 654 次。創(chuàng)業(yè)板上市公司面臨資金短缺問題時,大股東會選擇股權質(zhì)押來緩解公司困境,幫助其渡過難關,然而追加保證金就企業(yè)當前狀況又是一個不小的挑戰(zhàn)。大股東股權質(zhì)押后,為避免股價下跌導致的追加保證金以及控制權轉(zhuǎn)移風險,大股東有較大壓力和動力去維持股權價值,并且勢必引起外界監(jiān)管部門嚴格監(jiān)督。已有學者研究表明外部監(jiān)管環(huán)境變化,會引起公司盈余質(zhì)量的改變。因此,本文立足于外部監(jiān)管環(huán)境,探討大股東股權質(zhì)押對盈余質(zhì)量的影響。

............................

1.2 國內(nèi)外研究現(xiàn)狀

1.2.1 國外研究現(xiàn)狀

(1)關于股權質(zhì)押的研究

①股權質(zhì)押動機

La Porta(1999)[2]研究發(fā)現(xiàn)當企業(yè)大股東的控股權較高時,大股東的控制權被分離出去后,通過控制權獲得的現(xiàn)金流權收益減少,其侵占其他股東的股權動機將會增加。

Claessens(2002)[3]通過對東亞國家和地區(qū)的上市家族企業(yè)進行研究,發(fā)現(xiàn)法律意識淡薄的地區(qū),其大股東股權質(zhì)押會加劇掠奪對中小股東權利的動機。并且在亞洲金融危機期間,大控股控股股權質(zhì)押占比越高,大股股東掠奪中小股東的動機越強。

Joh(2003)[4]研究發(fā)現(xiàn)大股東有著強烈的動機通過股權質(zhì)押等融資方式將資源從他們具有低現(xiàn)金流權的公司轉(zhuǎn)移到他們具有高現(xiàn)金流權的公司,以實現(xiàn)對企業(yè)的“掏空”。

Kao 等(2004)[5]研究發(fā)現(xiàn)了股權質(zhì)押的真正目的不是為了滿足公司需求,而主要是解決自己資金短缺的問題。 ②股權質(zhì)押經(jīng)濟后果 Wolfenzon(1999)[6]認為大股東股權質(zhì)押后,會增強對對中小股東的利益侵害。

Claessens 等(2000)[7]通過對上市公司的研究,發(fā)現(xiàn)大股東股權質(zhì)押后,由于現(xiàn)金流權減弱,控制權增強,代理問題加劇。 Yeh 等(2003)[8]認為大比例的大股東股權質(zhì)押,將會是企業(yè)的財務環(huán)境惡劣,加劇代理問題。

Ronal 和 Michael(2015)[9]通過研究發(fā)現(xiàn),大股東股權質(zhì)押行為會使得中小股東與大股東之前的利益產(chǎn)生沖突,在此過程中,上市企業(yè)的風險會變高,其企業(yè)價值會相應降低。

Kao 和 Chen(2017)[10]通過研究發(fā)現(xiàn)大股東股權質(zhì)押后大多用于風險型投資,而且投資失利后會使得公司價值下滑。

...............................

2 相關概念及理論概述

2.1 相關概念

2.1.1 創(chuàng)業(yè)板市場

(1)創(chuàng)業(yè)板市場的概念

創(chuàng)業(yè)板被稱為二板市場,就是指的是第二股票交易市場。在資本市場中占據(jù)的位置較為重要,是中小企業(yè)融資的主要渠道和成長空間,可以為主板市場提高有效的補給。在創(chuàng)業(yè)板市場的公司大多都是高新科技企業(yè),成長性較高,但成立時間短規(guī)模小,所以業(yè)績不是很突出。

(2)創(chuàng)業(yè)板市場的發(fā)展歷程

2009 年 10 月創(chuàng)業(yè)板在深圳舉行了盛大的開板儀式,第一批掛牌上市的公司就有 28家,2019 年 10 月,就已經(jīng)從原來的 28 家增長到了 773 家。10 年來,創(chuàng)業(yè)板市場集聚了一批頗具影響力、競爭力的新興產(chǎn)業(yè)公司,在支持“雙創(chuàng)”企業(yè)群體、優(yōu)化創(chuàng)業(yè)創(chuàng)新生態(tài)、引領產(chǎn)業(yè)轉(zhuǎn)型升級、加速新舊動能轉(zhuǎn)換等方面發(fā)揮著日益重要的作用,成為新時代推動經(jīng)濟高質(zhì)量發(fā)展的引擎。

2.1 相關概念

2.1.1 創(chuàng)業(yè)板市場

(1)創(chuàng)業(yè)板市場的概念

創(chuàng)業(yè)板被稱為二板市場,就是指的是第二股票交易市場。在資本市場中占據(jù)的位置較為重要,是中小企業(yè)融資的主要渠道和成長空間,可以為主板市場提高有效的補給。在創(chuàng)業(yè)板市場的公司大多都是高新科技企業(yè),成長性較高,但成立時間短規(guī)模小,所以業(yè)績不是很突出。

(2)創(chuàng)業(yè)板市場的發(fā)展歷程

2009 年 10 月創(chuàng)業(yè)板在深圳舉行了盛大的開板儀式,第一批掛牌上市的公司就有 28家,2019 年 10 月,就已經(jīng)從原來的 28 家增長到了 773 家。10 年來,創(chuàng)業(yè)板市場集聚了一批頗具影響力、競爭力的新興產(chǎn)業(yè)公司,在支持“雙創(chuàng)”企業(yè)群體、優(yōu)化創(chuàng)業(yè)創(chuàng)新生態(tài)、引領產(chǎn)業(yè)轉(zhuǎn)型升級、加速新舊動能轉(zhuǎn)換等方面發(fā)揮著日益重要的作用,成為新時代推動經(jīng)濟高質(zhì)量發(fā)展的引擎。

2.1.2 股權質(zhì)押

現(xiàn)在有很多國家都規(guī)定了股權質(zhì)押的相關制度,但是并沒有一個統(tǒng)一的標準來定義。在我國,通過前人不斷地探索,對股權質(zhì)押給出了相應的含義。在投資融資過程中,股權作為一種質(zhì)押品被賦予了新的含義,公司需要融資將股權拿出質(zhì)押,如果到期償還不了,股權將會被抵押。對于融資來講,股權質(zhì)押作為一種新型的融資方式有著方便快捷的優(yōu)點。徐海燕(2011)[57]認為股權抵押是由質(zhì)押人為履行債務所持有的股票質(zhì)權者抵押,當質(zhì)押人到期不償還債務,債權人有權利得到賠償,從定義上可以看出,股權質(zhì)押不單單是指大股東將股權質(zhì)押進行,包含著所有股東,但是對于大股東的行為研究更加具有代表意義,所以本文研究的角度主要偏向于大股東股權質(zhì)押。

對于大股東的定義,一般來講,值得是在公司內(nèi)部持有股份最多的股東,它比其他股東所持的股份都要大。而這種大股東的融資行為很明顯的會對企業(yè)大的戰(zhàn)略走向有了相關反應,我們研究大股東股權質(zhì)押的會更加有意義,也跟家具有代表性。因為本文對股權質(zhì)押的探討,重點在于大股東股權質(zhì)押的行為,這樣的研究結(jié)果較為有借鑒意義。

................................

現(xiàn)在有很多國家都規(guī)定了股權質(zhì)押的相關制度,但是并沒有一個統(tǒng)一的標準來定義。在我國,通過前人不斷地探索,對股權質(zhì)押給出了相應的含義。在投資融資過程中,股權作為一種質(zhì)押品被賦予了新的含義,公司需要融資將股權拿出質(zhì)押,如果到期償還不了,股權將會被抵押。對于融資來講,股權質(zhì)押作為一種新型的融資方式有著方便快捷的優(yōu)點。徐海燕(2011)[57]認為股權抵押是由質(zhì)押人為履行債務所持有的股票質(zhì)權者抵押,當質(zhì)押人到期不償還債務,債權人有權利得到賠償,從定義上可以看出,股權質(zhì)押不單單是指大股東將股權質(zhì)押進行,包含著所有股東,但是對于大股東的行為研究更加具有代表意義,所以本文研究的角度主要偏向于大股東股權質(zhì)押。

對于大股東的定義,一般來講,值得是在公司內(nèi)部持有股份最多的股東,它比其他股東所持的股份都要大。而這種大股東的融資行為很明顯的會對企業(yè)大的戰(zhàn)略走向有了相關反應,我們研究大股東股權質(zhì)押的會更加有意義,也跟家具有代表性。因為本文對股權質(zhì)押的探討,重點在于大股東股權質(zhì)押的行為,這樣的研究結(jié)果較為有借鑒意義。

................................

2.2 相關理論

2.2.1 委托代理理論

委托代理理論最早在上世紀由美國經(jīng)濟學家米恩斯和伯利提出的,在制約經(jīng)濟學契約理論中,是一個非常重要的部分,同時也是現(xiàn)代企業(yè)理論的重要內(nèi)容。提出者指出,經(jīng)營權和所有權這兩者應該劃分開,對于股東而言,他們應該只保留索取權,在企業(yè)中,股東兼具管理者的模式存在較大的弊端,所以,控制權和所有權分離就是委托代理的實質(zhì)。羅斯是第一個指出具有現(xiàn)代意義委托代理概念的學者,他認為,在現(xiàn)代化企業(yè)制度之下,大部分公司的股權分散度較高,這樣就會導致部分所有者放棄對企業(yè)管理,而是雇傭經(jīng)理人,當企業(yè)需要決策時,經(jīng)理人發(fā)揮著重要作用。由于合同的準備性不足,代理人可以以自己的利益為基礎,損害委托人的利益,委托人的利益代理問題可能發(fā)生于此。與股東、債權人等委托人相比,作為代理人的管理者擁有更多的公司信息,因此管理者很有可能利用信息不對稱進行不合理或違反規(guī)定的行為。如果管理人員受到較大的績效壓力,作為會計管理不當?shù)挠喙芾淼那闆r較多,為了妥善解決代理人問題,委托人應采取各種措施限制代理人行為。這就會建立與代理人更加密切的關系來約束代理人的行為。

Jense 和 Meckling(1976)[75]研究發(fā)現(xiàn)公司不僅僅是單獨存在的,它是眾多契約組合而成的,并不能代表某一個個體的利益。當個體利益與集體利益發(fā)生碰撞時,領導層經(jīng)常會為了整體而舍棄個體的利益,這時就出現(xiàn)了代理費用。代理成本包括權益代理成本和債務代理成本。領導層綜合所持的股份較低時,其優(yōu)先權出現(xiàn)的概率就會越大。當公司出現(xiàn)資金短缺問題而導致債務融資時,其融資的債務比例越高,領導層所對應的投資風險也會變高,產(chǎn)生的代理費用也會增多。隨著債務融資的增多,代理費也會隨之增多,這就會引發(fā)代理問題。此時公司為了逃避債務獲取更多的利潤,會將風險轉(zhuǎn)移到債權人身上。債務契約能有效地緩解雙方的代理沖突,厘清債權人和債務人之間的委托代理關系。股權質(zhì)押融資的本質(zhì)是抵押貸款,質(zhì)權人基于風險防御會高度關注標的物股權所在公司的經(jīng)營行為和財務狀況,加強對公司的監(jiān)管。雖然質(zhì)權人是質(zhì)押股東的債權人而非股權公司直接債權人,但質(zhì)權人會與公司簽訂協(xié)議,對可能影響質(zhì)權人權益的行為做出限制,并關注公司的財務質(zhì)量以確保質(zhì)押權利不受損害。因此,質(zhì)權人與質(zhì)押股權所在公司管理層之間有較為清晰的委托代理關系。

...................................

2.2.1 委托代理理論

委托代理理論最早在上世紀由美國經(jīng)濟學家米恩斯和伯利提出的,在制約經(jīng)濟學契約理論中,是一個非常重要的部分,同時也是現(xiàn)代企業(yè)理論的重要內(nèi)容。提出者指出,經(jīng)營權和所有權這兩者應該劃分開,對于股東而言,他們應該只保留索取權,在企業(yè)中,股東兼具管理者的模式存在較大的弊端,所以,控制權和所有權分離就是委托代理的實質(zhì)。羅斯是第一個指出具有現(xiàn)代意義委托代理概念的學者,他認為,在現(xiàn)代化企業(yè)制度之下,大部分公司的股權分散度較高,這樣就會導致部分所有者放棄對企業(yè)管理,而是雇傭經(jīng)理人,當企業(yè)需要決策時,經(jīng)理人發(fā)揮著重要作用。由于合同的準備性不足,代理人可以以自己的利益為基礎,損害委托人的利益,委托人的利益代理問題可能發(fā)生于此。與股東、債權人等委托人相比,作為代理人的管理者擁有更多的公司信息,因此管理者很有可能利用信息不對稱進行不合理或違反規(guī)定的行為。如果管理人員受到較大的績效壓力,作為會計管理不當?shù)挠喙芾淼那闆r較多,為了妥善解決代理人問題,委托人應采取各種措施限制代理人行為。這就會建立與代理人更加密切的關系來約束代理人的行為。

Jense 和 Meckling(1976)[75]研究發(fā)現(xiàn)公司不僅僅是單獨存在的,它是眾多契約組合而成的,并不能代表某一個個體的利益。當個體利益與集體利益發(fā)生碰撞時,領導層經(jīng)常會為了整體而舍棄個體的利益,這時就出現(xiàn)了代理費用。代理成本包括權益代理成本和債務代理成本。領導層綜合所持的股份較低時,其優(yōu)先權出現(xiàn)的概率就會越大。當公司出現(xiàn)資金短缺問題而導致債務融資時,其融資的債務比例越高,領導層所對應的投資風險也會變高,產(chǎn)生的代理費用也會增多。隨著債務融資的增多,代理費也會隨之增多,這就會引發(fā)代理問題。此時公司為了逃避債務獲取更多的利潤,會將風險轉(zhuǎn)移到債權人身上。債務契約能有效地緩解雙方的代理沖突,厘清債權人和債務人之間的委托代理關系。股權質(zhì)押融資的本質(zhì)是抵押貸款,質(zhì)權人基于風險防御會高度關注標的物股權所在公司的經(jīng)營行為和財務狀況,加強對公司的監(jiān)管。雖然質(zhì)權人是質(zhì)押股東的債權人而非股權公司直接債權人,但質(zhì)權人會與公司簽訂協(xié)議,對可能影響質(zhì)權人權益的行為做出限制,并關注公司的財務質(zhì)量以確保質(zhì)押權利不受損害。因此,質(zhì)權人與質(zhì)押股權所在公司管理層之間有較為清晰的委托代理關系。

...................................

3.1 創(chuàng)業(yè)板上市公司股權質(zhì)押現(xiàn)狀 ...................................... 18

3.1.1 股權質(zhì)押規(guī)模 ............................................. 18

3.1.2 股權質(zhì)押次數(shù) ...................................... 18

4 研究設計 ................................................... 22

4.1 研究假設 ......................................... 22

4.2 變量設計 ................................ 23

5 實證研究 ..................................... 26

5.1 樣本選擇與數(shù)據(jù)來源 .................................. 26

5.2 描述性統(tǒng)計分析 ....................................... 26

6 對策建議

6.1 對于監(jiān)管機構的建議

(1)加強監(jiān)管

建立健全制度,有效約束大股東股權質(zhì)押的比例和范圍,提高盈余質(zhì)量,保障公司健康發(fā)展。

(2)構建多元化的股權結(jié)構體系

股權制衡度在一定程度能夠減少盈余管理行為,從而提高盈余質(zhì)量。因此,上市公司應該采用引入其他股東等方式對股權結(jié)構進行改造,使其趨向與多元化的股權結(jié)構。可以進一步的防治由于大股東股權集中。同樣大股東會面臨這被監(jiān)督得壓力,減少對盈余管理得行為,使得公司可以長遠發(fā)展。

(3)強化債權人監(jiān)督

對于企業(yè)來講,債權人都與企業(yè)的利益緊密聯(lián)系,不論是大股東股權質(zhì)押行為或盈余管理行為,債權人都應立足于企業(yè)的長遠發(fā)展和自身的債權安全,實施全面有效的監(jiān)督;此外,注冊會計師的行為應當符合相關的法律規(guī)定,保持良好的職業(yè)操守,認真對待財務報告審計,對于大股東股權質(zhì)押以及其他重要事務保持高度關注。若有必要,還應增設實際的規(guī)范程序,以鑒別和防范企業(yè)盈余管理行為。

(4)健全獨立董事議事機制

在制約大股東的股權質(zhì)押和過度盈余管理行為方面,獨立董事對各項事務的自主判斷,具有重要的作用。然而,在各種實際案例中,我國創(chuàng)業(yè)板上市公司由于多方面的原因,沒有設立獨立董事制度,議事機制也不夠成熟,甚至等同于沒有,因而并未有實際上的作用。正因如此,按照公司法規(guī)以及相關法律規(guī)定,健全獨立董事制度,給獨立董事以合適的空間與法律環(huán)境去進行自主判斷與決斷,是非常重要的。

.................................

7 結(jié)論與展望

7.1 研究結(jié)論

本文基于外部監(jiān)督的視角,研究控股股東股權質(zhì)押融資行為與盈余質(zhì)量之間的關系,具體是結(jié)合我國股權質(zhì)押現(xiàn)狀,并以創(chuàng)業(yè)板上市公司近五年披露的數(shù)據(jù)作為研究樣本,通過構建多元回歸模型來實證檢驗大股東個人股權質(zhì)押融資行為對盈余質(zhì)量的影響,之后通過穩(wěn)健性檢驗來增強本文實證結(jié)果的可靠性。根據(jù)前文的理論分析和實證分析,得出以下幾點結(jié)論:

7.1 研究結(jié)論

本文基于外部監(jiān)督的視角,研究控股股東股權質(zhì)押融資行為與盈余質(zhì)量之間的關系,具體是結(jié)合我國股權質(zhì)押現(xiàn)狀,并以創(chuàng)業(yè)板上市公司近五年披露的數(shù)據(jù)作為研究樣本,通過構建多元回歸模型來實證檢驗大股東個人股權質(zhì)押融資行為對盈余質(zhì)量的影響,之后通過穩(wěn)健性檢驗來增強本文實證結(jié)果的可靠性。根據(jù)前文的理論分析和實證分析,得出以下幾點結(jié)論:

(1)從現(xiàn)狀來看,創(chuàng)業(yè)板上市公司股權質(zhì)押的行為正在逐年提升,并且股權質(zhì)押融資的行為也越來越多,并且創(chuàng)業(yè)板企業(yè)的期限結(jié)構也趨于穩(wěn)定。對于盈余質(zhì)量的現(xiàn)狀而言,創(chuàng)業(yè)板上市公司盈余質(zhì)量較差,主要問題體現(xiàn)在真實度不足和可持續(xù)性不強。

(2)通過對控股股東股權質(zhì)押的規(guī)模對公司盈余質(zhì)量實證結(jié)果分析,大股東股權質(zhì)押的規(guī)模可以正向影響公司的盈余質(zhì)量。因為大股東股權規(guī)模越大,就是面臨更為嚴酷的外部監(jiān)管,上市公司為了考慮到由于操控企業(yè)的利潤被披露后影響企業(yè)的股價和信譽,促使大股東為了提升財務報表的質(zhì)量,從而減少盈余管理程度。進而導致大股東質(zhì)押規(guī)模的大小與盈余質(zhì)量成正相關。

(3)通過分析大股東股權質(zhì)押次數(shù)對公司盈余質(zhì)量影響的實證結(jié)果,表明大股東股權質(zhì)押越頻繁,存在大股東股權質(zhì)押的公司盈余質(zhì)量越高。主要原因是股權質(zhì)押會影響大股東的資金狀況,并且會為其帶來財務風險,從而引發(fā)市場的猜想和擔憂,更容易引發(fā)外部監(jiān)管的關注。因而質(zhì)押次數(shù)的頻繁程度與盈余質(zhì)量成正相關。

(2)通過對控股股東股權質(zhì)押的規(guī)模對公司盈余質(zhì)量實證結(jié)果分析,大股東股權質(zhì)押的規(guī)模可以正向影響公司的盈余質(zhì)量。因為大股東股權規(guī)模越大,就是面臨更為嚴酷的外部監(jiān)管,上市公司為了考慮到由于操控企業(yè)的利潤被披露后影響企業(yè)的股價和信譽,促使大股東為了提升財務報表的質(zhì)量,從而減少盈余管理程度。進而導致大股東質(zhì)押規(guī)模的大小與盈余質(zhì)量成正相關。

(3)通過分析大股東股權質(zhì)押次數(shù)對公司盈余質(zhì)量影響的實證結(jié)果,表明大股東股權質(zhì)押越頻繁,存在大股東股權質(zhì)押的公司盈余質(zhì)量越高。主要原因是股權質(zhì)押會影響大股東的資金狀況,并且會為其帶來財務風險,從而引發(fā)市場的猜想和擔憂,更容易引發(fā)外部監(jiān)管的關注。因而質(zhì)押次數(shù)的頻繁程度與盈余質(zhì)量成正相關。

(4)通過分析控股股東股權質(zhì)押期限對公司盈余質(zhì)量影響的實證結(jié)果,表明大股東股權質(zhì)押期限越長,存在大股東股權質(zhì)押的公司盈余質(zhì)量越高。主要原因有兩點:一,質(zhì)押期限較長的大股東并沒有權利或并沒有計劃在短期內(nèi)將自己的股權贖回,會給自身帶來較大的資金壓力;二,因為資本市場缺乏穩(wěn)定性,質(zhì)押期限較長可能會使企業(yè)面臨控制權被轉(zhuǎn)移的風險,進而會給利益相關者帶來擔憂,并且外部監(jiān)管者會加重監(jiān)管力度。因而質(zhì)押期限的長短與盈余質(zhì)量呈正相關。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數(shù)據(jù)

表咨詢")