市場(chǎng)化債轉(zhuǎn)股實(shí)施效果研究--以中國(guó)中鐵公司為例

時(shí)間:2020-12-15 來(lái)源:51mbalunwen作者:vicky

此方案從債轉(zhuǎn)股的企業(yè)選擇到債轉(zhuǎn)股的實(shí)施價(jià)格、資金來(lái)源、轉(zhuǎn)股方式等都是由市場(chǎng)決定的。本文從分析介紹兩次債轉(zhuǎn)股的區(qū)別、建筑行業(yè)以及國(guó)有企業(yè)資本結(jié)構(gòu)、債轉(zhuǎn)股簽約落地情況等方面,突出本選題的研究意義。即本輪市場(chǎng)化債轉(zhuǎn)股理論和實(shí)踐經(jīng)驗(yàn)都有所欠缺且我國(guó)建筑國(guó)有企業(yè)面臨著降杠桿的需求。其次,通過(guò)分析中國(guó)中鐵債轉(zhuǎn)股實(shí)施背景,探究其轉(zhuǎn)股動(dòng)因,介紹了本次市場(chǎng)化債轉(zhuǎn)股基本方案步驟和新一輪債轉(zhuǎn)股新模式“兩步走模式”。

第 1 章 緒論

11.1 研究背景與研究意義

1.1.1 研究背景

改革開放以來(lái),我國(guó)通過(guò)引進(jìn)先進(jìn)技術(shù)、改造國(guó)有企業(yè)、以政府信用為擔(dān)保引進(jìn)外資等方式擴(kuò)大生產(chǎn),經(jīng)濟(jì)得到了迅速發(fā)展,創(chuàng)造了舉世矚目的“中國(guó)奇跡”。隨著經(jīng)濟(jì)、環(huán)境和經(jīng)濟(jì)政策的演變,這種經(jīng)濟(jì)發(fā)展模式也需要適當(dāng)變化。此外,在 2008 年經(jīng)濟(jì)危機(jī)之后,我國(guó)進(jìn)入到了一個(gè)過(guò)度舉債的發(fā)展模式,杠桿率一直處于較高的狀態(tài),公司的經(jīng)營(yíng)也步履維艱,債務(wù)存在一定的違約風(fēng)險(xiǎn),每年債務(wù)增速與經(jīng)濟(jì)增速保持在相當(dāng)?shù)乃剑瑐鶆?wù)不斷擴(kuò)大。金融危機(jī)的爆發(fā)使得我國(guó)面臨著內(nèi)外需雙重不足的困境。再者,當(dāng)前全球經(jīng)濟(jì)處于穩(wěn)定階段,中國(guó)的經(jīng)濟(jì)進(jìn)入轉(zhuǎn)型期,從高速發(fā)展轉(zhuǎn)變?yōu)楦哔|(zhì)量發(fā)展。中美貿(mào)易摩擦,我國(guó)面臨著經(jīng)濟(jì)下行的巨大壓力。在此背景下,政府相繼出臺(tái)措施,進(jìn)行供給側(cè)結(jié)構(gòu)改革。提出“三去一降一補(bǔ)”的工作任務(wù)。在深入改革之際,供給側(cè)改革的核心任務(wù),即為去杠桿。作為去杠桿的重要手段之一,市場(chǎng)化債轉(zhuǎn)股也被提出。

11.1 研究背景與研究意義

1.1.1 研究背景

改革開放以來(lái),我國(guó)通過(guò)引進(jìn)先進(jìn)技術(shù)、改造國(guó)有企業(yè)、以政府信用為擔(dān)保引進(jìn)外資等方式擴(kuò)大生產(chǎn),經(jīng)濟(jì)得到了迅速發(fā)展,創(chuàng)造了舉世矚目的“中國(guó)奇跡”。隨著經(jīng)濟(jì)、環(huán)境和經(jīng)濟(jì)政策的演變,這種經(jīng)濟(jì)發(fā)展模式也需要適當(dāng)變化。此外,在 2008 年經(jīng)濟(jì)危機(jī)之后,我國(guó)進(jìn)入到了一個(gè)過(guò)度舉債的發(fā)展模式,杠桿率一直處于較高的狀態(tài),公司的經(jīng)營(yíng)也步履維艱,債務(wù)存在一定的違約風(fēng)險(xiǎn),每年債務(wù)增速與經(jīng)濟(jì)增速保持在相當(dāng)?shù)乃剑瑐鶆?wù)不斷擴(kuò)大。金融危機(jī)的爆發(fā)使得我國(guó)面臨著內(nèi)外需雙重不足的困境。再者,當(dāng)前全球經(jīng)濟(jì)處于穩(wěn)定階段,中國(guó)的經(jīng)濟(jì)進(jìn)入轉(zhuǎn)型期,從高速發(fā)展轉(zhuǎn)變?yōu)楦哔|(zhì)量發(fā)展。中美貿(mào)易摩擦,我國(guó)面臨著經(jīng)濟(jì)下行的巨大壓力。在此背景下,政府相繼出臺(tái)措施,進(jìn)行供給側(cè)結(jié)構(gòu)改革。提出“三去一降一補(bǔ)”的工作任務(wù)。在深入改革之際,供給側(cè)改革的核心任務(wù),即為去杠桿。作為去杠桿的重要手段之一,市場(chǎng)化債轉(zhuǎn)股也被提出。

在 2016 年 3 月 16 日,李克強(qiáng)總理在答記者問(wèn)的時(shí)候,就回答說(shuō),通過(guò)市場(chǎng)化債轉(zhuǎn)股去杠桿,首次公開了市場(chǎng)化債轉(zhuǎn)股的應(yīng)用。2016 年的 10 月 10 號(hào),國(guó)務(wù)院進(jìn)一步明確和規(guī)范市場(chǎng)化債轉(zhuǎn)股的方式及總體思路,批準(zhǔn)通過(guò)了《關(guān)于積極穩(wěn)妥降低企業(yè)杠桿率的意見》及配套的《關(guān)于市場(chǎng)化銀行債權(quán)轉(zhuǎn)股權(quán)的指導(dǎo)意見》(以下簡(jiǎn)稱“意見”)。本輪市場(chǎng)化債轉(zhuǎn)股與 1999 年債轉(zhuǎn)股不同,被稱為第二輪債轉(zhuǎn)股,從此市場(chǎng)化債轉(zhuǎn)股便有了政策支持。

市場(chǎng)化債轉(zhuǎn)股是一場(chǎng)機(jī)遇也是一場(chǎng)挑戰(zhàn)。市場(chǎng)化債轉(zhuǎn)股的研究,具有很大的緊迫和重要性。由于本輪市場(chǎng)化債轉(zhuǎn)股與上一輪存在很大不同,因此,對(duì)于市場(chǎng)化債轉(zhuǎn)股,我國(guó)還處于摸索階段,需要一定的理論加實(shí)踐的研究。本輪市場(chǎng)化債轉(zhuǎn)股要汲取以往的經(jīng)驗(yàn),以市場(chǎng)化為前提進(jìn)行,從而完成去杠桿的使命。本文選取負(fù)債率較高的建筑行業(yè)第一家債轉(zhuǎn)股企業(yè)中國(guó)中鐵為案例,對(duì)其債轉(zhuǎn)股前的背景、轉(zhuǎn)股模式進(jìn)行研究,從其財(cái)務(wù)指標(biāo)、公司治理、社會(huì)效應(yīng)等方面對(duì)其實(shí)施效果分析。

.............................

市場(chǎng)化債轉(zhuǎn)股是一場(chǎng)機(jī)遇也是一場(chǎng)挑戰(zhàn)。市場(chǎng)化債轉(zhuǎn)股的研究,具有很大的緊迫和重要性。由于本輪市場(chǎng)化債轉(zhuǎn)股與上一輪存在很大不同,因此,對(duì)于市場(chǎng)化債轉(zhuǎn)股,我國(guó)還處于摸索階段,需要一定的理論加實(shí)踐的研究。本輪市場(chǎng)化債轉(zhuǎn)股要汲取以往的經(jīng)驗(yàn),以市場(chǎng)化為前提進(jìn)行,從而完成去杠桿的使命。本文選取負(fù)債率較高的建筑行業(yè)第一家債轉(zhuǎn)股企業(yè)中國(guó)中鐵為案例,對(duì)其債轉(zhuǎn)股前的背景、轉(zhuǎn)股模式進(jìn)行研究,從其財(cái)務(wù)指標(biāo)、公司治理、社會(huì)效應(yīng)等方面對(duì)其實(shí)施效果分析。

.............................

1.2 國(guó)內(nèi)外研究綜述

1.2.1 國(guó)外研究綜述

(1)債轉(zhuǎn)股的動(dòng)因研究

現(xiàn)有的文獻(xiàn)主要從修飾自身財(cái)務(wù)報(bào)表和解決債務(wù)危機(jī)等方面分析了債轉(zhuǎn)股的動(dòng)因:

①企業(yè)修飾自身財(cái)務(wù)報(bào)表。

一些研究發(fā)現(xiàn)債轉(zhuǎn)股的目的是為了修飾財(cái)務(wù)報(bào)表。如:Seki(2016)通過(guò)分析日本債轉(zhuǎn)股情況,得出了債轉(zhuǎn)股可以減輕日本負(fù)債并且能夠?qū)ζ髽I(yè)財(cái)務(wù)報(bào)表進(jìn)行調(diào)整,使得公司快速發(fā)展。R.M. Hand(2017)通過(guò)具體的實(shí)際驗(yàn)證,認(rèn)為企業(yè)的債轉(zhuǎn)股原因分為兩點(diǎn):第一是為了降低企業(yè)的資產(chǎn)負(fù)債率來(lái)修飾自身的財(cái)務(wù)報(bào)表;第二是為了企業(yè)能夠獲益,讓原本受限制的資金得到使用。對(duì)兩點(diǎn)比較,得出第一條動(dòng)因更大,是企業(yè)進(jìn)行債轉(zhuǎn)股的根本原因。Elhanan Helpman(2019)認(rèn)為企業(yè)通過(guò)實(shí)施債轉(zhuǎn)股能夠有助于企業(yè)經(jīng)營(yíng)情況的好轉(zhuǎn),調(diào)整其資金平衡表,從而能夠吸引更多投資者的關(guān)注。Bonin(2018)通過(guò)研究發(fā)現(xiàn),當(dāng)企業(yè)負(fù)債不斷增加的時(shí)候,風(fēng)險(xiǎn)也在增加。經(jīng)營(yíng)者為了保住自己財(cái)產(chǎn),會(huì)尋求方法解決這一問(wèn)題,而債轉(zhuǎn)股是非常有效降風(fēng)險(xiǎn)的方法。Simon Nocera(2018)認(rèn)為,企業(yè)通過(guò)債轉(zhuǎn)股進(jìn)行債務(wù)重組,主要有以下兩個(gè)目標(biāo):第一可以使得財(cái)務(wù)數(shù)據(jù)得以改善,優(yōu)化資本結(jié)構(gòu),使財(cái)務(wù)報(bào)表更加良好。第二通過(guò)債務(wù)重組,吸引投資者進(jìn)入,盤活資金,更好的經(jīng)營(yíng)。James(2018)指出債轉(zhuǎn)股作為債務(wù)重組的一種方式,可以使得企業(yè)盈利能力經(jīng)營(yíng)狀況得到改善,對(duì)修飾財(cái)務(wù)報(bào)表起到一定的作用。

1.2.1 國(guó)外研究綜述

(1)債轉(zhuǎn)股的動(dòng)因研究

現(xiàn)有的文獻(xiàn)主要從修飾自身財(cái)務(wù)報(bào)表和解決債務(wù)危機(jī)等方面分析了債轉(zhuǎn)股的動(dòng)因:

①企業(yè)修飾自身財(cái)務(wù)報(bào)表。

一些研究發(fā)現(xiàn)債轉(zhuǎn)股的目的是為了修飾財(cái)務(wù)報(bào)表。如:Seki(2016)通過(guò)分析日本債轉(zhuǎn)股情況,得出了債轉(zhuǎn)股可以減輕日本負(fù)債并且能夠?qū)ζ髽I(yè)財(cái)務(wù)報(bào)表進(jìn)行調(diào)整,使得公司快速發(fā)展。R.M. Hand(2017)通過(guò)具體的實(shí)際驗(yàn)證,認(rèn)為企業(yè)的債轉(zhuǎn)股原因分為兩點(diǎn):第一是為了降低企業(yè)的資產(chǎn)負(fù)債率來(lái)修飾自身的財(cái)務(wù)報(bào)表;第二是為了企業(yè)能夠獲益,讓原本受限制的資金得到使用。對(duì)兩點(diǎn)比較,得出第一條動(dòng)因更大,是企業(yè)進(jìn)行債轉(zhuǎn)股的根本原因。Elhanan Helpman(2019)認(rèn)為企業(yè)通過(guò)實(shí)施債轉(zhuǎn)股能夠有助于企業(yè)經(jīng)營(yíng)情況的好轉(zhuǎn),調(diào)整其資金平衡表,從而能夠吸引更多投資者的關(guān)注。Bonin(2018)通過(guò)研究發(fā)現(xiàn),當(dāng)企業(yè)負(fù)債不斷增加的時(shí)候,風(fēng)險(xiǎn)也在增加。經(jīng)營(yíng)者為了保住自己財(cái)產(chǎn),會(huì)尋求方法解決這一問(wèn)題,而債轉(zhuǎn)股是非常有效降風(fēng)險(xiǎn)的方法。Simon Nocera(2018)認(rèn)為,企業(yè)通過(guò)債轉(zhuǎn)股進(jìn)行債務(wù)重組,主要有以下兩個(gè)目標(biāo):第一可以使得財(cái)務(wù)數(shù)據(jù)得以改善,優(yōu)化資本結(jié)構(gòu),使財(cái)務(wù)報(bào)表更加良好。第二通過(guò)債務(wù)重組,吸引投資者進(jìn)入,盤活資金,更好的經(jīng)營(yíng)。James(2018)指出債轉(zhuǎn)股作為債務(wù)重組的一種方式,可以使得企業(yè)盈利能力經(jīng)營(yíng)狀況得到改善,對(duì)修飾財(cái)務(wù)報(bào)表起到一定的作用。

②解決債務(wù)危機(jī)。

還有一些研究發(fā)現(xiàn)債轉(zhuǎn)股的動(dòng)機(jī)是為了解決債務(wù)危機(jī)。如:Vihang R.Errunza(2018)通過(guò)研究債轉(zhuǎn)股對(duì)國(guó)家宏觀經(jīng)濟(jì)方面的影響,指出債轉(zhuǎn)股能夠有效解決企業(yè)債務(wù)危機(jī),促進(jìn)國(guó)家經(jīng)濟(jì)的穩(wěn)定健康發(fā)展。Garrido law (2018)認(rèn)為企業(yè)在經(jīng)營(yíng)過(guò)程中都會(huì)遇到經(jīng)營(yíng)困難的時(shí)候,債轉(zhuǎn)股是解決經(jīng)營(yíng)困難非常直接的辦法。根據(jù)基本日的不同,可以分為兩類。第一類是為了處理不良資產(chǎn),解決自身經(jīng)營(yíng)困境的債轉(zhuǎn)股叫做“止損型債轉(zhuǎn)股”,而另一類則為為了追求收益的債轉(zhuǎn)股,又叫做“收益型債轉(zhuǎn)股”。Helpman 等(2018)認(rèn)為,債轉(zhuǎn)股是世界各國(guó)為了解決國(guó)際債務(wù)危機(jī)而提出的。Andrew law (2017)認(rèn)為大市場(chǎng)環(huán)境下,債轉(zhuǎn)股分為兩類,第一類為“政策性債轉(zhuǎn)股”是以政府為主導(dǎo),主要發(fā)生在發(fā)展中國(guó)家,第二類為“商業(yè)性債轉(zhuǎn)股”其特點(diǎn)為市場(chǎng)為主導(dǎo),主要發(fā)生在發(fā)達(dá)國(guó)家。“政策性債轉(zhuǎn)股”是指當(dāng)政府國(guó)家企業(yè)普遍出現(xiàn)債務(wù)危機(jī)時(shí),政府想用來(lái)解決大規(guī)模企業(yè)債務(wù)的一種方法。而“商業(yè)性債轉(zhuǎn)股”是指?jìng)€(gè)別企業(yè)出現(xiàn)債務(wù)危機(jī)時(shí),通過(guò)債權(quán)人與債務(wù)人之間進(jìn)行協(xié)商議價(jià),從而解決個(gè)別企業(yè)的債務(wù)危機(jī)。

..................................

第 2 章債轉(zhuǎn)股理論基礎(chǔ)

2.1 債轉(zhuǎn)股的定義及特征

2.1.1 債轉(zhuǎn)股的定義

債轉(zhuǎn)股,從字面意思來(lái)看就是債權(quán)轉(zhuǎn)換為股權(quán),周小川(1999)將債轉(zhuǎn)股定義為當(dāng)債權(quán)人借款出現(xiàn)問(wèn)題時(shí),債權(quán)人為了資本保全的一種方式。換而言之,債權(quán)人把這種不良貸款寄希望于未來(lái)貸款企業(yè)能夠獲利,通過(guò)債轉(zhuǎn)股方式盡可能減少損失,使得自有資產(chǎn)能夠收回。可以將債轉(zhuǎn)股分為兩類,一類是廣義上的債轉(zhuǎn)股,即為債權(quán)人和債務(wù)人通過(guò)協(xié)商談判簽訂一定的協(xié)議,把所持有的債務(wù)按照一定的比例進(jìn)行債務(wù)到股權(quán)的轉(zhuǎn)換,債務(wù)人從原來(lái)的還本付息,轉(zhuǎn)變?yōu)楣衫旨t。以此為說(shuō)法,債轉(zhuǎn)股的主體可以為企業(yè)的員工,或者公司和銀行之間,或者企業(yè)與企業(yè)都可以。而狹義的債轉(zhuǎn)股,是由我國(guó)融資渠道的特點(diǎn)決定的。由于我國(guó)企業(yè)多為銀行融資,所以,銀行多為企業(yè)的債務(wù)人。因此,狹義的債轉(zhuǎn)股多指的是以債權(quán)人為銀行的債轉(zhuǎn)股。如果企業(yè)的經(jīng)營(yíng)遇到問(wèn)題,那么商業(yè)銀行壞賬的風(fēng)險(xiǎn)也會(huì)隨之增加,因此,通過(guò)政府和社會(huì)的監(jiān)督,來(lái)進(jìn)行的債轉(zhuǎn)股。本文所說(shuō)的市場(chǎng)化債轉(zhuǎn)股主要是第二類,是企業(yè)與銀行投資機(jī)構(gòu)間的債轉(zhuǎn)股。

2.1.2 債轉(zhuǎn)股的特征

(1)兩次債轉(zhuǎn)股具體特征

我國(guó)共實(shí)行了兩次債轉(zhuǎn)股,總結(jié)來(lái)看,具有以下特征。

①政策性。我國(guó)實(shí)施債轉(zhuǎn)股,主要是以國(guó)家政策為導(dǎo)向的,為了推進(jìn)國(guó)有企業(yè)的改革,本次債轉(zhuǎn)股其最本質(zhì)的目的就是為了能夠讓資產(chǎn)管理公司進(jìn)入國(guó)有企業(yè),幫助企業(yè)完善公司治理機(jī)制,從而推動(dòng)國(guó)有企業(yè)的轉(zhuǎn)型升級(jí)。實(shí)現(xiàn)國(guó)家總體經(jīng)濟(jì)戰(zhàn)略,尤其是國(guó)有企業(yè)發(fā)展中存在的問(wèn)題。

②目標(biāo)企業(yè)選擇有側(cè)重性。我國(guó)這兩次債轉(zhuǎn)股,選擇的主要企業(yè)多為大中型企業(yè),或者國(guó)有企業(yè)。并且鼓勵(lì)那些符合條件的企業(yè)積極參與到債轉(zhuǎn)股中來(lái)。通過(guò)實(shí)施債轉(zhuǎn)股,使得債務(wù)轉(zhuǎn)化為股權(quán),從而提高盈利能力,促進(jìn)產(chǎn)業(yè)升級(jí)。對(duì)企業(yè)的生產(chǎn)制造提供很大幫助,同時(shí)對(duì)企業(yè)產(chǎn)權(quán)制度改革也起到了一定的推動(dòng)作用。

③債轉(zhuǎn)股實(shí)施兼顧了各方面的利益。無(wú)論是從企業(yè)的角度、銀行的角度還是政府角度,都起到了作用。

............................

2.2債轉(zhuǎn)股的相關(guān)理論

2.2.1委托代理理論

委托代理理論是我國(guó)市場(chǎng)經(jīng)濟(jì)發(fā)展的起點(diǎn)。隨著經(jīng)濟(jì)的發(fā)展,經(jīng)營(yíng)權(quán)和所有權(quán)出現(xiàn)了分離,股東擁有公司的所有權(quán),職業(yè)經(jīng)理人對(duì)公司進(jìn)行經(jīng)營(yíng)管理,擁有經(jīng)營(yíng)權(quán),因此就產(chǎn)生了委托代理理論。委托代理理論的定義:委托人通過(guò)明示或者隱含的授予委托人一定的權(quán)限,被委托人對(duì)其進(jìn)行服務(wù),并且根據(jù)服務(wù)的情況支付相應(yīng)的酬勞,這種委托關(guān)系所產(chǎn)生的理論,即為委托代理理論。委托代理產(chǎn)生的原因是隨著公司生產(chǎn)規(guī)模變大,具體分工更加精細(xì),由于企業(yè)所有者知識(shí)和技能方面的欠缺,需要委托專業(yè)人士來(lái)進(jìn)行管理,從此委托關(guān)系由此慢慢產(chǎn)生。委托代理理論主流觀點(diǎn)認(rèn)為,委托代理理論的基礎(chǔ)是需要生產(chǎn)的專業(yè)化。在委托關(guān)系中,由于委托人和代理人在信息不對(duì)稱等原因,委托人希望公司股東利潤(rùn)最大化,而被委托人則希望自身利益最大化,因此兩者存在利益沖突,有效的制度安排可以解決這一問(wèn)題。委托代理理論建立在現(xiàn)代契約關(guān)系之上,在我國(guó)具有廣泛的應(yīng)用,尤其是在國(guó)有企業(yè)改革中具有很大的現(xiàn)實(shí)意義。

例如:本案例中中國(guó)中鐵在引入九家投資機(jī)構(gòu)成為其股東后,九家投資機(jī)構(gòu)作為中國(guó)國(guó)中鐵的股東和債權(quán)人,為了保證自身的利益不受到侵害而積極地參與到公司治理中去,經(jīng)營(yíng)者和所有者就出現(xiàn)了分離,就用到了這一理論。此外,這一理論為轉(zhuǎn)股后的債權(quán)人提供了理論支持作用,促進(jìn)債權(quán)人能夠科學(xué)的運(yùn)用委托代理理論,參與到企業(yè)的公司治理中,從而得到豐厚的報(bào)酬。

...............................

還有一些研究發(fā)現(xiàn)債轉(zhuǎn)股的動(dòng)機(jī)是為了解決債務(wù)危機(jī)。如:Vihang R.Errunza(2018)通過(guò)研究債轉(zhuǎn)股對(duì)國(guó)家宏觀經(jīng)濟(jì)方面的影響,指出債轉(zhuǎn)股能夠有效解決企業(yè)債務(wù)危機(jī),促進(jìn)國(guó)家經(jīng)濟(jì)的穩(wěn)定健康發(fā)展。Garrido law (2018)認(rèn)為企業(yè)在經(jīng)營(yíng)過(guò)程中都會(huì)遇到經(jīng)營(yíng)困難的時(shí)候,債轉(zhuǎn)股是解決經(jīng)營(yíng)困難非常直接的辦法。根據(jù)基本日的不同,可以分為兩類。第一類是為了處理不良資產(chǎn),解決自身經(jīng)營(yíng)困境的債轉(zhuǎn)股叫做“止損型債轉(zhuǎn)股”,而另一類則為為了追求收益的債轉(zhuǎn)股,又叫做“收益型債轉(zhuǎn)股”。Helpman 等(2018)認(rèn)為,債轉(zhuǎn)股是世界各國(guó)為了解決國(guó)際債務(wù)危機(jī)而提出的。Andrew law (2017)認(rèn)為大市場(chǎng)環(huán)境下,債轉(zhuǎn)股分為兩類,第一類為“政策性債轉(zhuǎn)股”是以政府為主導(dǎo),主要發(fā)生在發(fā)展中國(guó)家,第二類為“商業(yè)性債轉(zhuǎn)股”其特點(diǎn)為市場(chǎng)為主導(dǎo),主要發(fā)生在發(fā)達(dá)國(guó)家。“政策性債轉(zhuǎn)股”是指當(dāng)政府國(guó)家企業(yè)普遍出現(xiàn)債務(wù)危機(jī)時(shí),政府想用來(lái)解決大規(guī)模企業(yè)債務(wù)的一種方法。而“商業(yè)性債轉(zhuǎn)股”是指?jìng)€(gè)別企業(yè)出現(xiàn)債務(wù)危機(jī)時(shí),通過(guò)債權(quán)人與債務(wù)人之間進(jìn)行協(xié)商議價(jià),從而解決個(gè)別企業(yè)的債務(wù)危機(jī)。

..................................

第 2 章債轉(zhuǎn)股理論基礎(chǔ)

2.1 債轉(zhuǎn)股的定義及特征

2.1.1 債轉(zhuǎn)股的定義

債轉(zhuǎn)股,從字面意思來(lái)看就是債權(quán)轉(zhuǎn)換為股權(quán),周小川(1999)將債轉(zhuǎn)股定義為當(dāng)債權(quán)人借款出現(xiàn)問(wèn)題時(shí),債權(quán)人為了資本保全的一種方式。換而言之,債權(quán)人把這種不良貸款寄希望于未來(lái)貸款企業(yè)能夠獲利,通過(guò)債轉(zhuǎn)股方式盡可能減少損失,使得自有資產(chǎn)能夠收回。可以將債轉(zhuǎn)股分為兩類,一類是廣義上的債轉(zhuǎn)股,即為債權(quán)人和債務(wù)人通過(guò)協(xié)商談判簽訂一定的協(xié)議,把所持有的債務(wù)按照一定的比例進(jìn)行債務(wù)到股權(quán)的轉(zhuǎn)換,債務(wù)人從原來(lái)的還本付息,轉(zhuǎn)變?yōu)楣衫旨t。以此為說(shuō)法,債轉(zhuǎn)股的主體可以為企業(yè)的員工,或者公司和銀行之間,或者企業(yè)與企業(yè)都可以。而狹義的債轉(zhuǎn)股,是由我國(guó)融資渠道的特點(diǎn)決定的。由于我國(guó)企業(yè)多為銀行融資,所以,銀行多為企業(yè)的債務(wù)人。因此,狹義的債轉(zhuǎn)股多指的是以債權(quán)人為銀行的債轉(zhuǎn)股。如果企業(yè)的經(jīng)營(yíng)遇到問(wèn)題,那么商業(yè)銀行壞賬的風(fēng)險(xiǎn)也會(huì)隨之增加,因此,通過(guò)政府和社會(huì)的監(jiān)督,來(lái)進(jìn)行的債轉(zhuǎn)股。本文所說(shuō)的市場(chǎng)化債轉(zhuǎn)股主要是第二類,是企業(yè)與銀行投資機(jī)構(gòu)間的債轉(zhuǎn)股。

2.1.2 債轉(zhuǎn)股的特征

(1)兩次債轉(zhuǎn)股具體特征

我國(guó)共實(shí)行了兩次債轉(zhuǎn)股,總結(jié)來(lái)看,具有以下特征。

①政策性。我國(guó)實(shí)施債轉(zhuǎn)股,主要是以國(guó)家政策為導(dǎo)向的,為了推進(jìn)國(guó)有企業(yè)的改革,本次債轉(zhuǎn)股其最本質(zhì)的目的就是為了能夠讓資產(chǎn)管理公司進(jìn)入國(guó)有企業(yè),幫助企業(yè)完善公司治理機(jī)制,從而推動(dòng)國(guó)有企業(yè)的轉(zhuǎn)型升級(jí)。實(shí)現(xiàn)國(guó)家總體經(jīng)濟(jì)戰(zhàn)略,尤其是國(guó)有企業(yè)發(fā)展中存在的問(wèn)題。

②目標(biāo)企業(yè)選擇有側(cè)重性。我國(guó)這兩次債轉(zhuǎn)股,選擇的主要企業(yè)多為大中型企業(yè),或者國(guó)有企業(yè)。并且鼓勵(lì)那些符合條件的企業(yè)積極參與到債轉(zhuǎn)股中來(lái)。通過(guò)實(shí)施債轉(zhuǎn)股,使得債務(wù)轉(zhuǎn)化為股權(quán),從而提高盈利能力,促進(jìn)產(chǎn)業(yè)升級(jí)。對(duì)企業(yè)的生產(chǎn)制造提供很大幫助,同時(shí)對(duì)企業(yè)產(chǎn)權(quán)制度改革也起到了一定的推動(dòng)作用。

③債轉(zhuǎn)股實(shí)施兼顧了各方面的利益。無(wú)論是從企業(yè)的角度、銀行的角度還是政府角度,都起到了作用。

............................

2.2債轉(zhuǎn)股的相關(guān)理論

2.2.1委托代理理論

委托代理理論是我國(guó)市場(chǎng)經(jīng)濟(jì)發(fā)展的起點(diǎn)。隨著經(jīng)濟(jì)的發(fā)展,經(jīng)營(yíng)權(quán)和所有權(quán)出現(xiàn)了分離,股東擁有公司的所有權(quán),職業(yè)經(jīng)理人對(duì)公司進(jìn)行經(jīng)營(yíng)管理,擁有經(jīng)營(yíng)權(quán),因此就產(chǎn)生了委托代理理論。委托代理理論的定義:委托人通過(guò)明示或者隱含的授予委托人一定的權(quán)限,被委托人對(duì)其進(jìn)行服務(wù),并且根據(jù)服務(wù)的情況支付相應(yīng)的酬勞,這種委托關(guān)系所產(chǎn)生的理論,即為委托代理理論。委托代理產(chǎn)生的原因是隨著公司生產(chǎn)規(guī)模變大,具體分工更加精細(xì),由于企業(yè)所有者知識(shí)和技能方面的欠缺,需要委托專業(yè)人士來(lái)進(jìn)行管理,從此委托關(guān)系由此慢慢產(chǎn)生。委托代理理論主流觀點(diǎn)認(rèn)為,委托代理理論的基礎(chǔ)是需要生產(chǎn)的專業(yè)化。在委托關(guān)系中,由于委托人和代理人在信息不對(duì)稱等原因,委托人希望公司股東利潤(rùn)最大化,而被委托人則希望自身利益最大化,因此兩者存在利益沖突,有效的制度安排可以解決這一問(wèn)題。委托代理理論建立在現(xiàn)代契約關(guān)系之上,在我國(guó)具有廣泛的應(yīng)用,尤其是在國(guó)有企業(yè)改革中具有很大的現(xiàn)實(shí)意義。

例如:本案例中中國(guó)中鐵在引入九家投資機(jī)構(gòu)成為其股東后,九家投資機(jī)構(gòu)作為中國(guó)國(guó)中鐵的股東和債權(quán)人,為了保證自身的利益不受到侵害而積極地參與到公司治理中去,經(jīng)營(yíng)者和所有者就出現(xiàn)了分離,就用到了這一理論。此外,這一理論為轉(zhuǎn)股后的債權(quán)人提供了理論支持作用,促進(jìn)債權(quán)人能夠科學(xué)的運(yùn)用委托代理理論,參與到企業(yè)的公司治理中,從而得到豐厚的報(bào)酬。

...............................

第 3 章我國(guó)建筑行業(yè)資本結(jié)構(gòu)及債轉(zhuǎn)股實(shí)施現(xiàn)狀分析..................... 16

3.1 建筑行業(yè)資本結(jié)構(gòu)現(xiàn)狀分析 ................................... 16

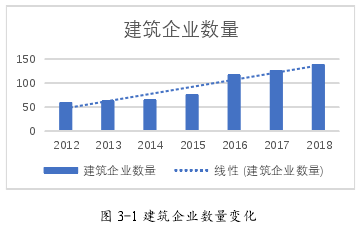

3.1.1 負(fù)債持續(xù)增長(zhǎng) ....................... 16

3.1.2 資產(chǎn)負(fù)債率高 ....................... 17

第 4 章中國(guó)中鐵債轉(zhuǎn)股案例概況............................. 23

4.1 中國(guó)中鐵簡(jiǎn)介 ............................... 23

4.1.1 中國(guó)中鐵基本情況 ..................................... 23

4.1.2 產(chǎn)品業(yè)務(wù)構(gòu)成 ......................................... 24

第 5 章中國(guó)中鐵債轉(zhuǎn)股的效果評(píng)價(jià)及問(wèn)題分析........................... 39

5.1 中國(guó)中鐵轉(zhuǎn)股對(duì)財(cái)務(wù)狀況效果評(píng)價(jià) ............................. 39

5.1.1 償債能力分析......................................... 40

5.1.2 營(yíng)運(yùn)能力分析 ......................................... 44

第 5 章中國(guó)中鐵債轉(zhuǎn)股的效果評(píng)價(jià)及問(wèn)題分析

5.1 中國(guó)中鐵轉(zhuǎn)股對(duì)財(cái)務(wù)狀況效果評(píng)價(jià)

本文以中國(guó)中鐵股份有限公司市場(chǎng)化債轉(zhuǎn)股為例,通過(guò)對(duì)中國(guó)中鐵市場(chǎng)化債轉(zhuǎn)股的背景、動(dòng)因過(guò)程等進(jìn)行分析,研究出中國(guó)中鐵市場(chǎng)化債轉(zhuǎn)股對(duì)其財(cái)務(wù)方面的影響。從不同的角度對(duì)企業(yè)市場(chǎng)化債轉(zhuǎn)股之后的償債能力、營(yíng)運(yùn)能力、盈利能力等進(jìn)行分析,研究其影響。由于撰稿時(shí) 2019 年年度的年報(bào)沒(méi)有發(fā)布,為了保證數(shù)據(jù)的可比性和效果評(píng)價(jià)的實(shí)時(shí)性,除流動(dòng)比率和資產(chǎn)負(fù)債率外,其他數(shù)據(jù)均選用第三季度財(cái)務(wù)數(shù)據(jù),數(shù)據(jù)來(lái)源于企業(yè)季報(bào)和同花順。具體框架如下:

...........................

第 6 章研究結(jié)論與啟示

6.1 案例總結(jié)

08 年經(jīng)濟(jì)危機(jī)之后,我國(guó)出現(xiàn)了內(nèi)外需雙重不足的情況。為了應(yīng)對(duì)這一局面,我國(guó)出臺(tái)了一系列措施刺激經(jīng)濟(jì)。但近幾年相應(yīng)的弊端也因此出現(xiàn),我國(guó)出現(xiàn)了企業(yè)杠桿率不斷攀升、銀行不良貸款逐年增加的局面。在這樣的大市場(chǎng)環(huán)境下,我國(guó)開始去杠桿。作為去杠桿的一項(xiàng)重要手段即為債轉(zhuǎn)股。因此選取中國(guó)中鐵為案例進(jìn)行理論和實(shí)踐層面的研究。

本案例選取的是建筑行業(yè)第一家進(jìn)行市場(chǎng)化債轉(zhuǎn)股的國(guó)有企業(yè)中國(guó)中鐵。與政策性債轉(zhuǎn)股不同,其運(yùn)用的是新一輪市場(chǎng)化債轉(zhuǎn)股的實(shí)施方案。此方案從債轉(zhuǎn)股的企業(yè)選擇到債轉(zhuǎn)股的實(shí)施價(jià)格、資金來(lái)源、轉(zhuǎn)股方式等都是由市場(chǎng)決定的。本文從分析介紹兩次債轉(zhuǎn)股的區(qū)別、建筑行業(yè)以及國(guó)有企業(yè)資本結(jié)構(gòu)、債轉(zhuǎn)股簽約落地情況等方面,突出本選題的研究意義。即本輪市場(chǎng)化債轉(zhuǎn)股理論和實(shí)踐經(jīng)驗(yàn)都有所欠缺且我國(guó)建筑國(guó)有企業(yè)面臨著降杠桿的需求。其次,通過(guò)分析中國(guó)中鐵債轉(zhuǎn)股實(shí)施背景,探究其轉(zhuǎn)股動(dòng)因,介紹了本次市場(chǎng)化債轉(zhuǎn)股基本方案步驟和新一輪債轉(zhuǎn)股新模式“兩步走模式”。

從本案例中得出債轉(zhuǎn)股對(duì)企業(yè)的實(shí)施效果影響。總體來(lái)說(shuō)本次中國(guó)中鐵市場(chǎng)化債轉(zhuǎn)股是成功的。完成了去杠桿的目標(biāo)任務(wù),得出了以下幾條結(jié)論。

第一點(diǎn),財(cái)務(wù)效果評(píng)價(jià)。①增強(qiáng)了企業(yè)的償債能力。從中國(guó)中鐵的資產(chǎn)負(fù)債率、速動(dòng)比率、流動(dòng)比率三個(gè)償債指標(biāo)分析,加上對(duì)比整體行業(yè)平均水平,分析了企業(yè)的償債能力變化。發(fā)現(xiàn)長(zhǎng)期償債能力資產(chǎn)負(fù)債率和短期償債能力速動(dòng)比率、流動(dòng)比率均在債轉(zhuǎn)股后有所提高,得出了有效的提高了企業(yè)的償債能力的結(jié)論。②增強(qiáng)了企業(yè)的營(yíng)運(yùn)能力。實(shí)施債轉(zhuǎn)股前后從存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率中發(fā)現(xiàn),存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率均有所提高,得出提高了企業(yè)營(yíng)運(yùn)能力的結(jié)論。③對(duì)企業(yè)盈利和發(fā)展能力有所幫助。從銷售凈利率、凈資產(chǎn)收益率、營(yíng)業(yè)收入增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率多財(cái)務(wù)指標(biāo)分析,發(fā)現(xiàn)債轉(zhuǎn)股之后無(wú)論是從盈利方面還是企業(yè)成長(zhǎng)方面,由于負(fù)債降低,利息費(fèi)用減少,對(duì)企業(yè)的幫助都是積極可見的。

參考文獻(xiàn)(略)

上一篇:創(chuàng)業(yè)板上市公司大股東股權(quán)質(zhì)押對(duì)盈余質(zhì)量影響研究

下一篇:D保險(xiǎn)公司內(nèi)部控制有效性評(píng)價(jià)研究

下一篇:D保險(xiǎn)公司內(nèi)部控制有效性評(píng)價(jià)研究

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")