D保險公司內部控制有效性評價研究

時間:2020-12-25 來源:51mbalunwen作者:vicky

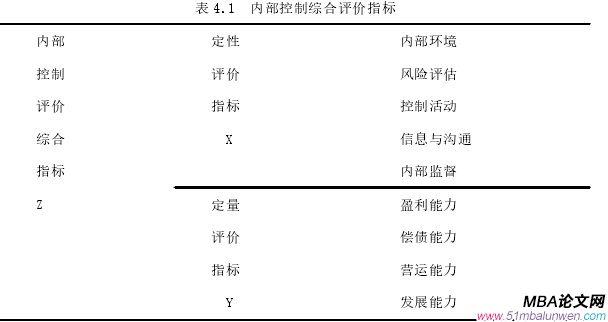

筆者對 D 保險公司的內部控制有效性作出評分。文章根據文獻資料得出內部控制有效性的相關概念,并選取了 COSO 內部控制框架理論,委托代理理論,信息不對稱理論來做文章的研究理論基礎。根據COSO 五要素選取了21個具體定性指標,利用層次分析法確定權重,用模糊綜合評價法進行定性指標估,得出定性指標值,再選取 8 個具體財務指標作為定量評價標準,依據保險行業權重數值,結合 2018年行業績效評價標準計算定性量評價指標值。最后,綜合評價打分,得出評價結果,并作出評價結果分析,針對公司存在主要問題,提出改進建議,為其他企業提供參考價值。

1 緒論

1.1 研究背景和意義

1.1.1 研究背景

國家審計署提出,保險行業內部控制的加強迫在敏捷。自產壽險于 1996 年分業經營以來,我國的保險行業一直持續的高速增長。2003 年之后,隨著我國保險經營限制的放開,新成立的保險公司絡繹不絕,整個保險行業更是得到了前所未有的發展。然而,面對不斷變化的經濟環境和日趨激烈的行業競爭,各保險公司在經營發展過程中,也在所難免的出現了新問題、新挑戰。其中,如何建立完善的內部控制機制來有效的防范經營風險更是各保險公司現階段面臨的一大難題。20 世紀末以來,日本曾連續發生了 7 家保險公司倒閉的案例。2008 年金融危機也引發了美國保險業巨頭 AIG 的破產危機。在 2018 年初,我國安邦保險集團有限公司,因原高管涉嫌經濟犯罪,存在違法違規經營的行為,被中國保監會正式接管,這也并非我國保監會第一次對保險企業實施接管。這一切都時刻警醒著保險企業要嚴肅認真對待自身發展中的各種風險,切實加強內部控制建設。

3 D 保險公司內部控制現狀分析................................14

3.1 公司基本情況........................................14

3.2 公司內部控制現狀分析...........................14

4 D 保險公司內部控制有效性評價指標體系構建.....................................22

4.1 構建原則...................................22

4.1.1 全面性與重點性相結合....................................22

4.1.2 定性與定量結合............................22

5 D 保險公司內部控制有效性評價..........................................31

5.1 層次分析法確定權重.......................................31

5.2 評價指標估值...................................33

5D 保險公司內部控制有效性評價

5.1 層次分析法確定權重

本文采用層次分析法確定各因素權重系數。層次分析法是對是解決多目標的復雜問題的系統的、層次化的、定性與定量結合的決策分析方法。層次分析法基于一個很多目標要達成的總目標,依據影響總目標的各種因素的邏輯關系,劃分為不同層次的組合,由上至下,逐步細化,形成一個目標層、準則層和方案層層層聯系的分析模型,最后將問題轉換為最低層相對于最高層重要權重的確定。這種方法針對的是復雜問題的影響因素、關系和本質等,運用數學思維將定性問題定量化,進而為多目標、多準則的復雜問題提供清晰有效的決策方法。

本文首先針對 D 保險公司內部控制的有效性,借助 yaahp10.3 層次分析法軟件構建評價模型,基于選取的內部控制定性評價指標設計調查問卷,其次,向公司內部審計部門員工共發放 12 份問卷,要求結合公司內部控制情況對各指標進行打分。再次,對調查問卷進行一致性檢驗,最終得出有效問卷 10 份。根據公式 CR=CI/RI,計算一致性比率 CR,一致性比率小于 0.1,問卷通過了一致性檢驗,數據結果則可以運用研究。然后,依據重要性的評價標準,兩個元素之間進行比較,構建判斷矩陣,確定各要素的權重值。

.......................

1 緒論

1.1 研究背景和意義

1.1.1 研究背景

國家審計署提出,保險行業內部控制的加強迫在敏捷。自產壽險于 1996 年分業經營以來,我國的保險行業一直持續的高速增長。2003 年之后,隨著我國保險經營限制的放開,新成立的保險公司絡繹不絕,整個保險行業更是得到了前所未有的發展。然而,面對不斷變化的經濟環境和日趨激烈的行業競爭,各保險公司在經營發展過程中,也在所難免的出現了新問題、新挑戰。其中,如何建立完善的內部控制機制來有效的防范經營風險更是各保險公司現階段面臨的一大難題。20 世紀末以來,日本曾連續發生了 7 家保險公司倒閉的案例。2008 年金融危機也引發了美國保險業巨頭 AIG 的破產危機。在 2018 年初,我國安邦保險集團有限公司,因原高管涉嫌經濟犯罪,存在違法違規經營的行為,被中國保監會正式接管,這也并非我國保監會第一次對保險企業實施接管。這一切都時刻警醒著保險企業要嚴肅認真對待自身發展中的各種風險,切實加強內部控制建設。

自 2004 年起,中國保監會逐漸開始重視保險公司的內部控制建設,將其作為企業風險防范的核心組成部分,要求各保險公司逐步建立“以公司內部控制為基礎,以償付能力監管為核心,以現場檢查為重要手段,以資金運用監管為關鍵環節,以保險保障基金為屏障”的保險行業的防范風險。2010 年,在借鑒了美國 COSO 內部整合框架和我國 2008 年下發的《企業內部控制基本規范》的基礎上,中國保監會于當年 8 月下發了《保險公司內部控制基本準則》,該準則提出保險公司的內部控制活動主要前臺控制、后臺控制和基礎控制,并且對這三個不同層次的內部控制活動都提出了更加細致、具體的措施和要求,該準則于 2011 年 1月 1 日起在所有保險公司中執行。2015 年中國保監會發布了最新修訂的《保險公司管理規定》,其中對保險機構的法人資格審批、保險機構的設立變更、保險經營和監督管理等方面,都提出了更為嚴格的標準。

.........................

1.2 國內外文獻綜述

1.2.1 國外文獻綜述

國外關于內部控制的研究成果較多,理論研究體系較為成熟。對于內部控制的有效性,國外學者的探討研究主要從內部控制有效性、內部控制有效性影響因素和內部控制有效性評價方法等方面進行。

(1)內部控制有效性相關研究

2 相關概念及理論基礎

2.1 相關概念界定

2.1.1 內部控制

內部控制的概念主要從以下三方面代表來理解。

我國在基本規范中定義了內部控制是一種法律法規。它的主要執行人企業高級管理層和所有員工,企業高級管理層包括董事會、管理層。內部控制的環境包括企業內部的物質基礎,企業家精神、企業組織結構、企業文化即內部環境,也包括政治、社會、經濟環境等外部環境。即內部控制是由高級管理層和所有員工執行,根據企業所處的內部環境和外部環境,為了實現內部控制目標的過程。內部控制的目的主要有三個方面,一是保證企業財務報表的可靠性,二是提升企業經營效率和效果,三是遵守相關適用的法律法規。通過內部控制,企業的決策者在瞬息萬變的經濟和競爭環境中,能夠得到可靠的信息,實現企業目標,有效地提高企業的經營效率,確保實現企業利益相關者的利益。

美國審計委員會 ASB,也對內部控制作出了定義。該審計委員會根據企業所處的特定環境,設計了一套方法體系,這套方法體系是指針對企業的,是一種對企業的約束和管理。即內部控制根據企業所處的環境對企業進行約束管理的方法體系。美國審計委員會認為設計的簡潔度和內部控制的有效是有直接關系的,它們存在著一個點,這個臨界點之前,企業的運營效率高代表內部控制的程序繁瑣復雜,如果大于這個點,則說明內控程序的設計過于簡單,企業運營效率低。ASB認為內部控制的目的是:企業能夠獲取大量的可使用的資源,不斷地提高企業的日常經營的效率,從而促進企業的發展。

.........................

.........................

1.2 國內外文獻綜述

1.2.1 國外文獻綜述

國外關于內部控制的研究成果較多,理論研究體系較為成熟。對于內部控制的有效性,國外學者的探討研究主要從內部控制有效性、內部控制有效性影響因素和內部控制有效性評價方法等方面進行。

(1)內部控制有效性相關研究

畢馬威會計事務所(1999)提出內部控制的有效性體現在設計的有效和執行的有效兩方面,公司要及時評估和調整內控設計,完善和監督執行情況。MichelG.Alles et al(2003)認為內部控制系統的有效性體現在控制系統是否誠信,分析問題能力是否強大,界限是否清晰等。。 A.FayeBorthick,Mary B.Curtis(2005)經過一些實證研究,認為員工的可高度,職業劃分的明確度,工作記錄的完整度,授權程序的標準等都是有效內部控制的體現。NoorDin(2007)認為授權程序、人力資源、信息記錄等方面的完善程度體現企業內控的有效性。Annukka jokipii(2010)表明內部控制有效性屬于管理領域,以內控各要素目標實現的程度作為基礎。William R.kinney(2011)指出管理層運用收集匯總的信息,及時作出決策,從而實現企業內控的有效性。Ioan-OviDiuSpatacean(2012)發現風險欺詐和內控有效性的關系,內控越有效,關于金融資產的風險欺詐越少。Ashton RicharD(2013)以審計師作為主要研究對象,認為在企業內部控制有效性中特別重要的事職工分工的合理性,因為它能夠增加企業內部控制的有效性。JaspreetKaur(2016)強調了戰略、激勵、評價等方面的是內部控制系統完善、內部控制有效的關鍵內容。

........................

........................

2.1 相關概念界定

2.1.1 內部控制

內部控制的概念主要從以下三方面代表來理解。

我國在基本規范中定義了內部控制是一種法律法規。它的主要執行人企業高級管理層和所有員工,企業高級管理層包括董事會、管理層。內部控制的環境包括企業內部的物質基礎,企業家精神、企業組織結構、企業文化即內部環境,也包括政治、社會、經濟環境等外部環境。即內部控制是由高級管理層和所有員工執行,根據企業所處的內部環境和外部環境,為了實現內部控制目標的過程。內部控制的目的主要有三個方面,一是保證企業財務報表的可靠性,二是提升企業經營效率和效果,三是遵守相關適用的法律法規。通過內部控制,企業的決策者在瞬息萬變的經濟和競爭環境中,能夠得到可靠的信息,實現企業目標,有效地提高企業的經營效率,確保實現企業利益相關者的利益。

美國審計委員會 ASB,也對內部控制作出了定義。該審計委員會根據企業所處的特定環境,設計了一套方法體系,這套方法體系是指針對企業的,是一種對企業的約束和管理。即內部控制根據企業所處的環境對企業進行約束管理的方法體系。美國審計委員會認為設計的簡潔度和內部控制的有效是有直接關系的,它們存在著一個點,這個臨界點之前,企業的運營效率高代表內部控制的程序繁瑣復雜,如果大于這個點,則說明內控程序的設計過于簡單,企業運營效率低。ASB認為內部控制的目的是:企業能夠獲取大量的可使用的資源,不斷地提高企業的日常經營的效率,從而促進企業的發展。

.........................

2.2 理論基礎

2.2.1COSO 內部控制理論

內部控制理論隨著內部控制目標、范圍、方法以及程序的變化而不斷地演進,其發展階段主要是由內部牽制階段到內部控制制度階段再到內部控制結構階段,最后到內部控制整合階段,從簡單的控制到系統的控制,逐漸形成了一個完整的體系框架。美國反虛假財務報告委員會下屬發起人委員會,即 COSO 委員會在 1992年 9 月發布了 COSO 報告,即《內部控制整合框架》,在發布兩年后進行了增補。在這份報告中,認為內部控制是一種合理保證,其目標主要是企業的財務報表更可靠,企業經營的效率與效果得到提高,企業能夠遵守法律法規,實施制定者是企業的董事會、管理層和員工。COSO 報告還提出了五大要素,即控制環境、風險評估、控制活動、信息與溝通、監督,COSO 控制理論認為,內部控制貫穿在企業的整個運行過程中,它受控制環境的影響,進行風險評估,在此基礎上選取恰當合適的控制活動,使得信息與溝通通暢,最后實行對內部控制進行監督反饋,確保企業的運營有效的進行綜合管理。這不僅有助于企業的發展,還能夠幫助企業的決策者發現企業潛在風險,并采取相應的措施進行風險的防范,實現企業股東、企業員工、債權人等等一切利益相關者的利益。

2.2.1COSO 內部控制理論

內部控制理論隨著內部控制目標、范圍、方法以及程序的變化而不斷地演進,其發展階段主要是由內部牽制階段到內部控制制度階段再到內部控制結構階段,最后到內部控制整合階段,從簡單的控制到系統的控制,逐漸形成了一個完整的體系框架。美國反虛假財務報告委員會下屬發起人委員會,即 COSO 委員會在 1992年 9 月發布了 COSO 報告,即《內部控制整合框架》,在發布兩年后進行了增補。在這份報告中,認為內部控制是一種合理保證,其目標主要是企業的財務報表更可靠,企業經營的效率與效果得到提高,企業能夠遵守法律法規,實施制定者是企業的董事會、管理層和員工。COSO 報告還提出了五大要素,即控制環境、風險評估、控制活動、信息與溝通、監督,COSO 控制理論認為,內部控制貫穿在企業的整個運行過程中,它受控制環境的影響,進行風險評估,在此基礎上選取恰當合適的控制活動,使得信息與溝通通暢,最后實行對內部控制進行監督反饋,確保企業的運營有效的進行綜合管理。這不僅有助于企業的發展,還能夠幫助企業的決策者發現企業潛在風險,并采取相應的措施進行風險的防范,實現企業股東、企業員工、債權人等等一切利益相關者的利益。

本文在構建內部控制有效性的綜合評價體系時,主要是以 COSO 內部控制理論為基礎,依據五要素的具體劃分選取評價指標,設計一個適合 D 保險公司的內部控制有效性評價模型,并且將模型具體應用到公司中,得出合理的評價結果。

.............................

.............................

3 D 保險公司內部控制現狀分析................................14

3.1 公司基本情況........................................14

3.2 公司內部控制現狀分析...........................14

4 D 保險公司內部控制有效性評價指標體系構建.....................................22

4.1 構建原則...................................22

4.1.1 全面性與重點性相結合....................................22

4.1.2 定性與定量結合............................22

5 D 保險公司內部控制有效性評價..........................................31

5.1 層次分析法確定權重.......................................31

5.2 評價指標估值...................................33

5D 保險公司內部控制有效性評價

5.1 層次分析法確定權重

本文采用層次分析法確定各因素權重系數。層次分析法是對是解決多目標的復雜問題的系統的、層次化的、定性與定量結合的決策分析方法。層次分析法基于一個很多目標要達成的總目標,依據影響總目標的各種因素的邏輯關系,劃分為不同層次的組合,由上至下,逐步細化,形成一個目標層、準則層和方案層層層聯系的分析模型,最后將問題轉換為最低層相對于最高層重要權重的確定。這種方法針對的是復雜問題的影響因素、關系和本質等,運用數學思維將定性問題定量化,進而為多目標、多準則的復雜問題提供清晰有效的決策方法。

本文首先針對 D 保險公司內部控制的有效性,借助 yaahp10.3 層次分析法軟件構建評價模型,基于選取的內部控制定性評價指標設計調查問卷,其次,向公司內部審計部門員工共發放 12 份問卷,要求結合公司內部控制情況對各指標進行打分。再次,對調查問卷進行一致性檢驗,最終得出有效問卷 10 份。根據公式 CR=CI/RI,計算一致性比率 CR,一致性比率小于 0.1,問卷通過了一致性檢驗,數據結果則可以運用研究。然后,依據重要性的評價標準,兩個元素之間進行比較,構建判斷矩陣,確定各要素的權重值。

.......................

6 結論

6.1 結論

本文根據定性分析和定量分析相結合的方法,以 D 保險公司作為案例研究對象,結合公司的實際情況構建了內部控制有效性評價體系,并應用到 D 保險公司中,對 D 保險公司的內部控制有效性作出評分。文章根據文獻資料得出內部控制有效性的相關概念,并選取了 COSO 內部控制框架理論,委托代理理論,信息不對稱理論來做文章的研究理論基礎。根據COSO 五要素選取了21個具體定性指標,利用層次分析法確定權重,用模糊綜合評價法進行定性指標估,得出定性指標值,再選取 8 個具體財務指標作為定量評價標準,依據保險行業權重數值,結合 2018年行業績效評價標準計算定性量評價指標值。最后,綜合評價打分,得出評價結果,并作出評價結果分析,針對公司存在主要問題,提出改進建議,為其他企業提供參考價值。總結相關結論如下:

6.1 結論

本文根據定性分析和定量分析相結合的方法,以 D 保險公司作為案例研究對象,結合公司的實際情況構建了內部控制有效性評價體系,并應用到 D 保險公司中,對 D 保險公司的內部控制有效性作出評分。文章根據文獻資料得出內部控制有效性的相關概念,并選取了 COSO 內部控制框架理論,委托代理理論,信息不對稱理論來做文章的研究理論基礎。根據COSO 五要素選取了21個具體定性指標,利用層次分析法確定權重,用模糊綜合評價法進行定性指標估,得出定性指標值,再選取 8 個具體財務指標作為定量評價標準,依據保險行業權重數值,結合 2018年行業績效評價標準計算定性量評價指標值。最后,綜合評價打分,得出評價結果,并作出評價結果分析,針對公司存在主要問題,提出改進建議,為其他企業提供參考價值。總結相關結論如下:

(1)根據 D 保險公司內部控制有效性現狀分析,得出公司內部控制存在的主要問題是內部控制制度脫節滯后、缺乏風險評估體系,內部控制活動乏力,內部審核功能弱化,這些問題的存在說明公司的內部控制還有不完善之處。

(2)綜合計算出評價結果后,根據分析得出 D 保險公司的內部控制基本完整有效,對應 D 保險公司財務審計報告,發現結果一致,說明公司的內部控制有效性數值是合理的。

(3)根據綜合評價結果后,結合公司的實際情況,針對內部控制存在的問題提出四個方面的改進意見,即增強內部控制意識、建立風險管理機制、優化內部控制活動,最后機加強內部審核的作用,為企業的內部控制制度提供參考意見。

參考文獻(略)

(2)綜合計算出評價結果后,根據分析得出 D 保險公司的內部控制基本完整有效,對應 D 保險公司財務審計報告,發現結果一致,說明公司的內部控制有效性數值是合理的。

(3)根據綜合評價結果后,結合公司的實際情況,針對內部控制存在的問題提出四個方面的改進意見,即增強內部控制意識、建立風險管理機制、優化內部控制活動,最后機加強內部審核的作用,為企業的內部控制制度提供參考意見。

參考文獻(略)

相關閱讀

暫無數據