我國創業板上市公司成長性研究

時間:2021-01-03 來源:51mbalunwen.com作者:vicky

筆者選取了息稅前營業利潤率、總資產凈利潤、凈資產收益率、總資產增長率、流動比率、資產負債率、現金流量比率、長期負債率、應收賬款周轉率、存貨周轉率、總資產周轉率以及期間費用率等 12 項指標對創業板公司的成長性進行了研究,運用 spss19.0 進行描述性統計分析、相關分析以及因子分析,得出了樣本公司綜合得分前百名公司的排名及其區域和行業分布情況。

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

我國創業板市場自 2009 年 10 月 30 日設立,至 2019 年 12 月 31 日已由最初的 28 家成長至 791 家,增長迅速,各年的上市公司數量和增長率如下(表 1-1):

由表 1-1 可知,2009-2019 年我國創業板上市公司數量持續增長,2009-2012年上市公司數量增長率為 1167.86%,2013-2016 年的增長率為 60.56%,2016-2019 年的增長率為 38.77%,表明我國創業板上市企業數量的增長速度逐漸趨緩,步入了發展新常態。2009-2019 年創業板市場的總市值由 1600 億元增長至 61000 億元,流通市值在股票市場的占比由 0.41%增長至 22.72%,成為我國資本市場發展新的力量,為我國經濟發展提供了有力支持。

.......................

1.2 研究內容與方法

1.2.1 研究內容

通過對公司成長性現有文獻的梳理,對本文涉及的相關概念做出界定,并以2015-2019 年創業板公司成長性數據為樣本進行分析,得出結論,據以提出合理化建議。本文數據來源于國泰安數據庫、巨潮資訊網和深圳證券交易所等公開信息。本文的研究內容及框架如下:

第一章 緒論。概括闡述本文的研究背景、研究意義、研究思路及方法等基本問題。通過分析我國創業板市場成立以來的相關數據,對我國創業板市場的現狀進行分析,發現存在的問題,從理論及實踐意義兩方面闡述本文的研究意義。在此基礎上,對本文的研究框架、研究主要內容、擬解決的問題、研究方法及技術路線等進行闡述,為全文研究奠定基礎。

第二章 文獻綜述與理論基礎。本部分主要對國內外有關創業板公司成長性的現有文獻進行研讀和梳理,并對論文研究的理論基礎進行闡釋。通過對國內外已有文獻的梳理,發現現有研究尚存在一些不足,例如研究樣本數據較少,實證分析方法眾多,研究者采用的方法不盡相同,得出的結果也具有較大的差異,多數學者對指標的選取較為單一,并不能綜合體現創業板公司的成長性。因此,本文研究選擇較為綜合的指標,這也是本文可能的創新點之一。

第三章 我國創業板市場概況及分析。本章主要從兩方面闡述我國創業板市場的總體概況。一是對我國創業板市場的總體概況進行分析,以便為創業板公司成長性分析提供對比性指標,便于橫向比較分析;二是對創業板公司的特點進行分析,為本文的因子分析方法的應用奠定基礎。

第四章 創業板公司成長性評價指標體系構建及其應用。主要從三個方面對創業板公司的成長性進行分析:一是結合創業板公司的特點,構建成長性評價的指標體系;二是對創業板公司的數據進行描述性統計分析及相關性分析,對選取的指標進行相關性及顯著程度檢驗;三是采用因子分析的方法,對因子分析的可行性進行檢驗,構建因子變量及得分函數,得出創業板樣本公司成長性評價的綜合得分并進行排序分析。

第五章 結論及對策建議。根據分析結果和研究結論,分別從政府監管層面、社會層面、公司層面以及利益相關者層面提出相關建議。

.......................

第二章 文獻綜述與理論基礎

2.1 文獻綜述

近些年來,國內外諸多學者對創業板公司的成長性問題進行了一定的研究,從已有文獻的研究內容看,可以大致概括為四個方面:一是創業板企業成長性指標體系研究;二是創業板上市公司成長性影響因素研究;三是創業板公司成長性實證研究方法選擇及應用;四是創業板上市公司成長性評價問題。對于創業板公司的成長性,不同學者有著不同的理解,時間的差異以及研究方法的變化,也會改進研究的方式。根據本文研究內容,主要對企業成長性影響因素、企業成長性評估體系以及存在的問題進行綜述。

2.1.1 企業的成長性影響因素文獻綜述

國內外學者對企業的成長性影響因素的研究較多,但不同學者對企業成長性影響因素的界定范圍并不相同,研究的出發點不同,所得出的結論也不盡相同[1]。本文從公司內部與外部兩個角度闡述企業成長性的影響因素。

(1)成長性的內部影響因素

從現有文獻看,國內外大多學者認為影響企業成長性的內部因素主要有負債、資產、研發投入等財務指標因素,以及行業特點、員工人數、機構持股比例等非財務指標因素。例如,邁爾斯(Myers,1984)對公司成長性與負債的關系進行了研究,認為企業成長性的主要影響因素包括行業性質、公司規模,負債及治理結構。其研究結果表明,負債比率與公司風險呈正相關關系,與負債比率呈負相關關系,并提出成長性源自投資所得的現實期權的觀點[2]。Campello、Graham(2010)通過總結 55 篇文獻,整理出學者們評價成長性基本涵蓋的五個方面指標:市場份額、規模、管理水平、毛利與人力資本[3]。Rao 和 Coad(2010)使用分位數回歸分析研究法,將公司各階段成長性與 R&D 結合分析,認為企業在高速發展時期,研發投入越顯重要[4]。Vishwanath S.R(2010)的研究發現以 EVA 模型進行價值管理,能夠促進企業價值增長[5]。Yazdanfar Darush(2012)對瑞典中小企業成長性進行了分析,發現企業成長性與短期債務呈正相關關系,長期負債的影響不顯著[6]。Alex Coada、Frankish J S(2015)在衡量企業成長性時采用了銷售增長額、員工人數增長和利潤增長率三項指標,結果表明企業銷售額和利潤率的提高,使企業有條件進行技術創新,得出企業成長性與企業研發投入呈正相關性[7]。DArtis Kancsa、Boriss Siliverstovsb(2016)通過建立非線性模型研究研發投入與成長性的關系,結果表明當知識積累符合條件后,研發投入才能對企業成長起到積極作用[8]。Jungho Kim、Yunok Cho(2016)對韓國制造業技術創新與企業成長的關系進行了研究,發現企業成長與創新呈倒 U 型關系,只有在合理范圍內的研發投入才能促進企業成長[9]。Sebastian Laz r(2016)調查了羅馬尼亞上市公司 2000-2011 年期間企業盈利能力的特定決定因素,結果表明有形杠桿規模和勞動強度對公司成長有負面影響,銷售增長有正面影響[10]。Rafik Harkati 等(2018)認為公司的增長主要由公司規模、年齡和流動性約束來解釋[11]。

..........................

2.2 理論基礎

企業成長理論起源于亞當 斯密(Adam Smith)的《國富論》,認為分工是對企業生產力最大的增進,分工和專業化是一只“看不見的手”,實現企業的成長及擴張。此后,約翰 穆勒(John Stuart Mill)對企業成長理論作了進一步研究,其研究的重點是企業規模與企業成長之間的關系,認為規模較大的企業邊際報酬更高,資本累積更快,會使小企業破產,大企業代替小企業。艾爾弗雷德 馬歇爾(Alfred Marshall)從企業規模經濟、市場結構論和企業家理論三個方面對企業成長進行了研究。本文研究主要依據的理論基礎包括新古典企業成長理論、潘羅斯(Penrose)企業成長理論和熊彼特(Schumpeter)經濟發展理論[69]。

2.2.1 新古典派經濟學理論

新古典派經濟學理論興起于 20 世紀初期的經濟學思潮,從歷史演進看,可分為兩個階段:一是新源自亞當·斯密(Adam Smith)的古典經濟學,經過張伯倫(Chamberlain)、凱恩斯(Keynes)和理性預期三次經濟變革,從而形成了微觀和宏觀經濟學的基本理論框架,被稱為新古典經濟學。其在研究方法上的特點是注重使用多樣的假定條件、精細的分析工具、經典的案例以及學科的交叉等;二是于 19 世紀 70 年代形成的學派,是對以往新古典派經濟學的細化,由自然失業率和理性預期假說組成其理論框架[70]。

.............................

第三章 我國創業板市場概況及分析.........................15

3.1 我國創業板市場概況及其特點.......................15

3.2 我國創業板公司成長性現狀分析...........................19

第四章 創業板公司成長性評價指標體系構建及其應用....................24

4.1 評價指標體系的構建........................24

4.2 創業板公司成長性指標的描述性統計及相關性矩陣分析...........27

第五章 結論及對策建議................................59

5.1 研究結論...........................59

5.2 相關建議........................59

第四章 創業板公司成長性評價指標體系構建及其應用

4.1 評價指標體系的構建

4.1.1 評價指標構建原則

創業板公司成長性評價指標的構建,首先要遵循客觀性、合理性、有效性及完善性的指導思想,力求全面反映公司的成長性狀況。一是評價指標的分類要準確,在同類型指標選取中,可達到替代性的原則;二是評價指標的定義準確,保證指標能夠準確反映該類型所代表的含義;三是選取評價指標時,應尋找可量化處理的指標。具體而言,評價指標體系構建應遵循以下基本原則:

(1)代表性與全面性相結合。指標評價體系是由多種因素綜合構成的,因此指標選取應能體現被評價指標的全面性特征。同時,為了使指標體系具有代表性,選取的指標應有該類別指標中典型性的特征,避免出現含義重復的指標。

(2)定量與定性相結合。成長性評價指標是一個多維復合的體系,涉及諸多方面,在構建成長性指標體系時不僅需要直觀明確的量化數值評價,還需要人員素質等不可量化的定性指標進行輔助評價,保證構建的指標體系完整全面。

(3)實用性與科學性相結合。構建的評價指標體系應當滿足使用者的需求,簡單明了。同時,在數據獲取時要選取可靠的指標數據,達到實用準確的目的。

(4)可比性與可操作相結合。指標選取的計算量度與計算方法必須一致統一,各指標可以進行比較。同時,成長性指標的構建需要符合現實情況,具有較強的可操作性,保證指標體系構建前后的比較具有現實意義。

.........................

第五章 結論及對策建議

5.1 研究結論

本文結合我國創業板公司實際,從盈利能力、擴張能力、償債能力、現金實力、營運能力及管理水平等六個方面,選取了息稅前營業利潤率、總資產凈利潤、凈資產收益率、總資產增長率、流動比率、資產負債率、現金流量比率、長期負債率、應收賬款周轉率、存貨周轉率、總資產周轉率以及期間費用率等 12 項指標對創業板公司的成長性進行了研究,運用 spss19.0 進行描述性統計分析、相關分析以及因子分析,得出了樣本公司綜合得分前百名公司的排名及其區域和行業分布情況。主要結論如下:

第一,創業板公司的成長性在不同公司之間的差異較大。通過 F 值的計算與比較發現,各公司在本文選取的六個變量中都存在有不足的地方,說明創業板公司的發展并不穩定,大部分公司還處于成長期,公司內部存在一系列問題。

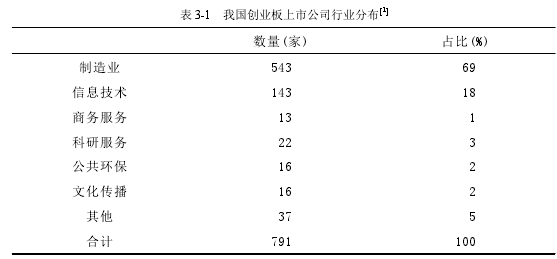

第二,從創業板公司成長性的行業比較看,創業板的總體成長性并不強,成長能力較強的行業有衛生業、居民服務業、制造業、科研服務業以及信息技術業。但衛生行業與居民服務業僅有 5 家企業,并不能代表創業板行業成長性的整體水平。創業板最大的兩個板塊——制造業與信息技術業占創業板總體市場的 80%,其成長性平均指標顯示,這兩個行業的成長性相對較好,而從其他行業的指標分析中可以看出創業板市場的成長性較弱。

第三,從創業板整體成長水平看,創業板已經在向高速平穩發展的方向發展,已經有部分企業的各項成長性指標達到良好水平。說明創業板市場的部分公司已經在盈利、運營、管理及風險控制等方面更加完善。總體而言,創業板市場的成長性潛力巨大,其成長性穩步提升。

參考文獻(略)

第一章 緒論

1.1 研究背景及意義

1.1.1 研究背景

我國創業板市場自 2009 年 10 月 30 日設立,至 2019 年 12 月 31 日已由最初的 28 家成長至 791 家,增長迅速,各年的上市公司數量和增長率如下(表 1-1):

由表 1-1 可知,2009-2019 年我國創業板上市公司數量持續增長,2009-2012年上市公司數量增長率為 1167.86%,2013-2016 年的增長率為 60.56%,2016-2019 年的增長率為 38.77%,表明我國創業板上市企業數量的增長速度逐漸趨緩,步入了發展新常態。2009-2019 年創業板市場的總市值由 1600 億元增長至 61000 億元,流通市值在股票市場的占比由 0.41%增長至 22.72%,成為我國資本市場發展新的力量,為我國經濟發展提供了有力支持。

.......................

1.2 研究內容與方法

1.2.1 研究內容

通過對公司成長性現有文獻的梳理,對本文涉及的相關概念做出界定,并以2015-2019 年創業板公司成長性數據為樣本進行分析,得出結論,據以提出合理化建議。本文數據來源于國泰安數據庫、巨潮資訊網和深圳證券交易所等公開信息。本文的研究內容及框架如下:

第一章 緒論。概括闡述本文的研究背景、研究意義、研究思路及方法等基本問題。通過分析我國創業板市場成立以來的相關數據,對我國創業板市場的現狀進行分析,發現存在的問題,從理論及實踐意義兩方面闡述本文的研究意義。在此基礎上,對本文的研究框架、研究主要內容、擬解決的問題、研究方法及技術路線等進行闡述,為全文研究奠定基礎。

第二章 文獻綜述與理論基礎。本部分主要對國內外有關創業板公司成長性的現有文獻進行研讀和梳理,并對論文研究的理論基礎進行闡釋。通過對國內外已有文獻的梳理,發現現有研究尚存在一些不足,例如研究樣本數據較少,實證分析方法眾多,研究者采用的方法不盡相同,得出的結果也具有較大的差異,多數學者對指標的選取較為單一,并不能綜合體現創業板公司的成長性。因此,本文研究選擇較為綜合的指標,這也是本文可能的創新點之一。

第三章 我國創業板市場概況及分析。本章主要從兩方面闡述我國創業板市場的總體概況。一是對我國創業板市場的總體概況進行分析,以便為創業板公司成長性分析提供對比性指標,便于橫向比較分析;二是對創業板公司的特點進行分析,為本文的因子分析方法的應用奠定基礎。

第四章 創業板公司成長性評價指標體系構建及其應用。主要從三個方面對創業板公司的成長性進行分析:一是結合創業板公司的特點,構建成長性評價的指標體系;二是對創業板公司的數據進行描述性統計分析及相關性分析,對選取的指標進行相關性及顯著程度檢驗;三是采用因子分析的方法,對因子分析的可行性進行檢驗,構建因子變量及得分函數,得出創業板樣本公司成長性評價的綜合得分并進行排序分析。

第五章 結論及對策建議。根據分析結果和研究結論,分別從政府監管層面、社會層面、公司層面以及利益相關者層面提出相關建議。

.......................

第二章 文獻綜述與理論基礎

2.1 文獻綜述

近些年來,國內外諸多學者對創業板公司的成長性問題進行了一定的研究,從已有文獻的研究內容看,可以大致概括為四個方面:一是創業板企業成長性指標體系研究;二是創業板上市公司成長性影響因素研究;三是創業板公司成長性實證研究方法選擇及應用;四是創業板上市公司成長性評價問題。對于創業板公司的成長性,不同學者有著不同的理解,時間的差異以及研究方法的變化,也會改進研究的方式。根據本文研究內容,主要對企業成長性影響因素、企業成長性評估體系以及存在的問題進行綜述。

2.1.1 企業的成長性影響因素文獻綜述

國內外學者對企業的成長性影響因素的研究較多,但不同學者對企業成長性影響因素的界定范圍并不相同,研究的出發點不同,所得出的結論也不盡相同[1]。本文從公司內部與外部兩個角度闡述企業成長性的影響因素。

(1)成長性的內部影響因素

從現有文獻看,國內外大多學者認為影響企業成長性的內部因素主要有負債、資產、研發投入等財務指標因素,以及行業特點、員工人數、機構持股比例等非財務指標因素。例如,邁爾斯(Myers,1984)對公司成長性與負債的關系進行了研究,認為企業成長性的主要影響因素包括行業性質、公司規模,負債及治理結構。其研究結果表明,負債比率與公司風險呈正相關關系,與負債比率呈負相關關系,并提出成長性源自投資所得的現實期權的觀點[2]。Campello、Graham(2010)通過總結 55 篇文獻,整理出學者們評價成長性基本涵蓋的五個方面指標:市場份額、規模、管理水平、毛利與人力資本[3]。Rao 和 Coad(2010)使用分位數回歸分析研究法,將公司各階段成長性與 R&D 結合分析,認為企業在高速發展時期,研發投入越顯重要[4]。Vishwanath S.R(2010)的研究發現以 EVA 模型進行價值管理,能夠促進企業價值增長[5]。Yazdanfar Darush(2012)對瑞典中小企業成長性進行了分析,發現企業成長性與短期債務呈正相關關系,長期負債的影響不顯著[6]。Alex Coada、Frankish J S(2015)在衡量企業成長性時采用了銷售增長額、員工人數增長和利潤增長率三項指標,結果表明企業銷售額和利潤率的提高,使企業有條件進行技術創新,得出企業成長性與企業研發投入呈正相關性[7]。DArtis Kancsa、Boriss Siliverstovsb(2016)通過建立非線性模型研究研發投入與成長性的關系,結果表明當知識積累符合條件后,研發投入才能對企業成長起到積極作用[8]。Jungho Kim、Yunok Cho(2016)對韓國制造業技術創新與企業成長的關系進行了研究,發現企業成長與創新呈倒 U 型關系,只有在合理范圍內的研發投入才能促進企業成長[9]。Sebastian Laz r(2016)調查了羅馬尼亞上市公司 2000-2011 年期間企業盈利能力的特定決定因素,結果表明有形杠桿規模和勞動強度對公司成長有負面影響,銷售增長有正面影響[10]。Rafik Harkati 等(2018)認為公司的增長主要由公司規模、年齡和流動性約束來解釋[11]。

..........................

2.2 理論基礎

企業成長理論起源于亞當 斯密(Adam Smith)的《國富論》,認為分工是對企業生產力最大的增進,分工和專業化是一只“看不見的手”,實現企業的成長及擴張。此后,約翰 穆勒(John Stuart Mill)對企業成長理論作了進一步研究,其研究的重點是企業規模與企業成長之間的關系,認為規模較大的企業邊際報酬更高,資本累積更快,會使小企業破產,大企業代替小企業。艾爾弗雷德 馬歇爾(Alfred Marshall)從企業規模經濟、市場結構論和企業家理論三個方面對企業成長進行了研究。本文研究主要依據的理論基礎包括新古典企業成長理論、潘羅斯(Penrose)企業成長理論和熊彼特(Schumpeter)經濟發展理論[69]。

2.2.1 新古典派經濟學理論

新古典派經濟學理論興起于 20 世紀初期的經濟學思潮,從歷史演進看,可分為兩個階段:一是新源自亞當·斯密(Adam Smith)的古典經濟學,經過張伯倫(Chamberlain)、凱恩斯(Keynes)和理性預期三次經濟變革,從而形成了微觀和宏觀經濟學的基本理論框架,被稱為新古典經濟學。其在研究方法上的特點是注重使用多樣的假定條件、精細的分析工具、經典的案例以及學科的交叉等;二是于 19 世紀 70 年代形成的學派,是對以往新古典派經濟學的細化,由自然失業率和理性預期假說組成其理論框架[70]。

.............................

第三章 我國創業板市場概況及分析.........................15

3.1 我國創業板市場概況及其特點.......................15

3.2 我國創業板公司成長性現狀分析...........................19

第四章 創業板公司成長性評價指標體系構建及其應用....................24

4.1 評價指標體系的構建........................24

4.2 創業板公司成長性指標的描述性統計及相關性矩陣分析...........27

第五章 結論及對策建議................................59

5.1 研究結論...........................59

5.2 相關建議........................59

第四章 創業板公司成長性評價指標體系構建及其應用

4.1 評價指標體系的構建

4.1.1 評價指標構建原則

創業板公司成長性評價指標的構建,首先要遵循客觀性、合理性、有效性及完善性的指導思想,力求全面反映公司的成長性狀況。一是評價指標的分類要準確,在同類型指標選取中,可達到替代性的原則;二是評價指標的定義準確,保證指標能夠準確反映該類型所代表的含義;三是選取評價指標時,應尋找可量化處理的指標。具體而言,評價指標體系構建應遵循以下基本原則:

(1)代表性與全面性相結合。指標評價體系是由多種因素綜合構成的,因此指標選取應能體現被評價指標的全面性特征。同時,為了使指標體系具有代表性,選取的指標應有該類別指標中典型性的特征,避免出現含義重復的指標。

(2)定量與定性相結合。成長性評價指標是一個多維復合的體系,涉及諸多方面,在構建成長性指標體系時不僅需要直觀明確的量化數值評價,還需要人員素質等不可量化的定性指標進行輔助評價,保證構建的指標體系完整全面。

(3)實用性與科學性相結合。構建的評價指標體系應當滿足使用者的需求,簡單明了。同時,在數據獲取時要選取可靠的指標數據,達到實用準確的目的。

(4)可比性與可操作相結合。指標選取的計算量度與計算方法必須一致統一,各指標可以進行比較。同時,成長性指標的構建需要符合現實情況,具有較強的可操作性,保證指標體系構建前后的比較具有現實意義。

.........................

第五章 結論及對策建議

5.1 研究結論

本文結合我國創業板公司實際,從盈利能力、擴張能力、償債能力、現金實力、營運能力及管理水平等六個方面,選取了息稅前營業利潤率、總資產凈利潤、凈資產收益率、總資產增長率、流動比率、資產負債率、現金流量比率、長期負債率、應收賬款周轉率、存貨周轉率、總資產周轉率以及期間費用率等 12 項指標對創業板公司的成長性進行了研究,運用 spss19.0 進行描述性統計分析、相關分析以及因子分析,得出了樣本公司綜合得分前百名公司的排名及其區域和行業分布情況。主要結論如下:

第一,創業板公司的成長性在不同公司之間的差異較大。通過 F 值的計算與比較發現,各公司在本文選取的六個變量中都存在有不足的地方,說明創業板公司的發展并不穩定,大部分公司還處于成長期,公司內部存在一系列問題。

第二,從創業板公司成長性的行業比較看,創業板的總體成長性并不強,成長能力較強的行業有衛生業、居民服務業、制造業、科研服務業以及信息技術業。但衛生行業與居民服務業僅有 5 家企業,并不能代表創業板行業成長性的整體水平。創業板最大的兩個板塊——制造業與信息技術業占創業板總體市場的 80%,其成長性平均指標顯示,這兩個行業的成長性相對較好,而從其他行業的指標分析中可以看出創業板市場的成長性較弱。

第三,從創業板整體成長水平看,創業板已經在向高速平穩發展的方向發展,已經有部分企業的各項成長性指標達到良好水平。說明創業板市場的部分公司已經在盈利、運營、管理及風險控制等方面更加完善。總體而言,創業板市場的成長性潛力巨大,其成長性穩步提升。

參考文獻(略)

相關閱讀

暫無數據