A商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略研究

時(shí)間:2021-01-03 來源:51mbalunwen.com作者:vicky

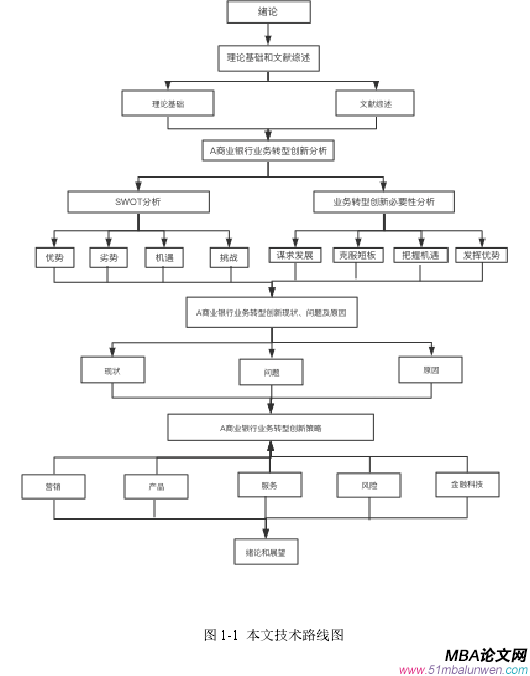

筆者首先簡單介紹了 A 商業(yè)銀行的相關(guān)信息,分析了 A 商業(yè)銀行在業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面所面臨的問題,找出 A 商業(yè)銀行在新興階段商業(yè)轉(zhuǎn)型的優(yōu)勢(shì)、劣勢(shì)、機(jī)遇和威脅,提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要性,同時(shí)對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索進(jìn)行描述,針對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面存在的問題,并制定出具有針對(duì)性的具體的策略,為其他商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供決策參考,有助于為商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型發(fā)展探明發(fā)展道路與發(fā)展方向。

第一章 緒論

1.1 研究背景

隨著互聯(lián)網(wǎng)的發(fā)展,互聯(lián)網(wǎng)用戶的越來越多,互聯(lián)網(wǎng)經(jīng)濟(jì)體量的越來越大,同時(shí)金融科技飛速崛起,并在實(shí)際生活當(dāng)中得到廣泛的應(yīng)用,金融科技正在悄無聲息地改變著傳統(tǒng)以商業(yè)銀行為主體的金融格局。在國內(nèi)第三方支付、網(wǎng)絡(luò)融資等新興金融業(yè)務(wù)形態(tài)的出現(xiàn)強(qiáng)烈沖擊著傳統(tǒng)商業(yè)銀行的核心業(yè)務(wù),對(duì)商業(yè)銀行的核心領(lǐng)域造成強(qiáng)大壓力。其次,傳統(tǒng)商業(yè)銀行業(yè)務(wù)出現(xiàn)了嚴(yán)重的同質(zhì)化發(fā)展趨勢(shì),國內(nèi)金融企業(yè)的競(jìng)爭(zhēng)越來越激烈,商業(yè)銀行的高風(fēng)險(xiǎn)業(yè)務(wù)受到金融市場(chǎng)的強(qiáng)力監(jiān)管,在強(qiáng)監(jiān)管環(huán)境之下商業(yè)銀行的信貸業(yè)務(wù)約束更加嚴(yán)格。隨著利率市場(chǎng)化的深入,商業(yè)銀行的原來的利潤空間受到威脅。貸款利率市場(chǎng)化不斷加大商業(yè)銀行的利率風(fēng)險(xiǎn),商業(yè)銀行對(duì)于資金的流動(dòng)性管理變的更加復(fù)雜和困難。最后,在信息化和科技水平不斷提升的背景下,如何實(shí)現(xiàn)現(xiàn)代化銀行轉(zhuǎn)型已經(jīng)成為了傳統(tǒng)商業(yè)銀行發(fā)展的重要內(nèi)容,注重金融科技的運(yùn)用實(shí)現(xiàn)商業(yè)銀行業(yè)務(wù)的創(chuàng)新與發(fā)展的研究對(duì)于優(yōu)化銀行的管理水平和提高銀行的競(jìng)爭(zhēng)力有著積極地影響。商業(yè)銀行現(xiàn)在正處在前所未有的時(shí)代變革環(huán)境中,當(dāng)前環(huán)境對(duì)于商業(yè)銀行不僅是一個(gè)非常大的挑戰(zhàn),這也給商業(yè)銀行帶來了前所未有的機(jī)遇。

.....................

1.2 研究目的和意義

1.2.1 研究目的

本文以 A 商業(yè)銀行為案例,根據(jù)其面臨的內(nèi)外部環(huán)境分析其業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要,然后介紹 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新探索,指出了當(dāng)前環(huán)境下 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的若干問題和原因,同時(shí)制定了 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略,從個(gè)案到普適性,對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新進(jìn)行思考,為其他商業(yè)銀行轉(zhuǎn)型創(chuàng)新提供參考。

1.2.2 研究意義

理論意義:本文通過對(duì)業(yè)務(wù)轉(zhuǎn)型的研究不僅加深了對(duì)金融理論知識(shí)的理解,還補(bǔ)充完善了與商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型相關(guān)的參考文獻(xiàn)。本文通過個(gè)案分析為視角,對(duì)商業(yè)銀行轉(zhuǎn)型創(chuàng)新進(jìn)行理論探索,通過解決商業(yè)銀行轉(zhuǎn)型創(chuàng)新中存在的問題,為商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供了理論支持。

現(xiàn)實(shí)意義:本文首先通過對(duì) A 商業(yè)銀行的環(huán)境的分析,提出業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要性,同時(shí)分析 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索,分析 A 商業(yè)銀行在業(yè)務(wù)轉(zhuǎn)型過程中存在的問題以及問題的原因,并結(jié)合銀行自身特征制定出具有針對(duì)性的策略建議,為其他商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供決策參考,有助于為商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型發(fā)展探明發(fā)展道路與發(fā)展方向。

......................

第二章 理論基礎(chǔ)和文獻(xiàn)綜述

2.1 理論基礎(chǔ)

2.1.1 SWOT 理論

SWOT 分析法是一種分析企業(yè)所處環(huán)境的系統(tǒng)性的分析方法,不僅對(duì)內(nèi)部的優(yōu)勢(shì)、劣勢(shì)進(jìn)行分析,而且對(duì)企業(yè)面臨的外部機(jī)遇與挑戰(zhàn)進(jìn)行分析,通過 SWOT分析可以找出企業(yè)的核心競(jìng)爭(zhēng)力,幫助企業(yè)更好的集中企業(yè)的優(yōu)勢(shì)資源,聚集強(qiáng)項(xiàng)發(fā)揮自己的優(yōu)勢(shì)。

(1)SWOT 分析模型的方法

SWOT 分析模型方法指的是運(yùn)用系統(tǒng)分析的綜合分析方法,采用杠桿效應(yīng)、抑制性、脆弱性和問題性四個(gè)基本概念進(jìn)行模式的分析[01]。具體如下,通過對(duì)企業(yè)的優(yōu)勢(shì)和劣勢(shì)進(jìn)行分析,發(fā)揮杠桿效應(yīng),實(shí)現(xiàn)更大的發(fā)展。對(duì)企業(yè)面臨的機(jī)會(huì)和威脅分析發(fā)掘企業(yè)存在的抑制性問題,此時(shí)企業(yè)應(yīng)該采取促進(jìn)資源的內(nèi)部優(yōu)化,將劣勢(shì)向優(yōu)勢(shì)方向轉(zhuǎn)化。同時(shí)也要認(rèn)識(shí)到企業(yè)存在的優(yōu)勢(shì)和威脅,克服威脅,盡力發(fā)揮出企業(yè)的優(yōu)勢(shì)。通過對(duì)劣勢(shì)和威脅問題性的分析,指出企業(yè)面臨危險(xiǎn),需要進(jìn)行得當(dāng)?shù)奶幚恚駝t會(huì)帶來災(zāi)難性后果。通過這四個(gè)方面的全方位進(jìn)行分析,將各種考慮到的因素進(jìn)行組合,全方位的深刻探尋企業(yè)存在的問題。

(2)SWO 分析的步驟和一般方法

第一步,確定公司和產(chǎn)品當(dāng)前的策略是什么。

第二步,分析企業(yè)的內(nèi)部環(huán)境包括優(yōu)勢(shì)及劣勢(shì)環(huán)境,同時(shí)指出企業(yè)目前可能的機(jī)會(huì)和威脅。

第三步,結(jié)合公司現(xiàn)狀,綜合優(yōu)勢(shì),劣勢(shì),機(jī)會(huì)和威脅四個(gè)因素,形成增長型戰(zhàn)略(SO 戰(zhàn)略),多元化戰(zhàn)略(ST 戰(zhàn)略),扭轉(zhuǎn)型戰(zhàn)略(WO 戰(zhàn)略)和防御戰(zhàn)略(WT 戰(zhàn)略)。

第四步,按照通用矩陣的方式將上述分析出的優(yōu)勢(shì)和劣勢(shì)、機(jī)會(huì)和威脅,還有上述分析得出的四個(gè)戰(zhàn)略建構(gòu)一個(gè)表格,進(jìn)行總體評(píng)價(jià)。

第五步,將分析的結(jié)果在圖上進(jìn)行定位,通過對(duì) SWOT 表格的分析,清晰明了公司或者產(chǎn)品的優(yōu)勢(shì)和劣勢(shì),外部機(jī)會(huì)和威脅的平衡。

第六步,對(duì)企業(yè)或產(chǎn)品進(jìn)行戰(zhàn)略分析。

.........................

2.2 文獻(xiàn)綜述

2.2.1 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型策略的研究

國外學(xué)者對(duì)商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型策略的研究主要通過運(yùn)用管理學(xué)及經(jīng)濟(jì)學(xué)的相關(guān)理論做指導(dǎo)商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型策略。AllenN (2015)認(rèn)為商業(yè)銀行更應(yīng)該提供豐富的金融產(chǎn)品,滿足用戶的個(gè)性化需求,同時(shí)要求商業(yè)銀行提供商業(yè)銀行的服務(wù)標(biāo)準(zhǔn),具備制作標(biāo)準(zhǔn)化服務(wù)流程的條件,從服務(wù)的角度進(jìn)行多元的金融體驗(yàn)[02]。Boissay(2016)對(duì)商業(yè)銀行的進(jìn)行開放性研究,針對(duì)不同的國家的經(jīng)濟(jì)和政治體制的不同,分別得出不同的結(jié)論,金融創(chuàng)新轉(zhuǎn)型沒有必要完全按照一種模式進(jìn)行,應(yīng)該根據(jù)本國經(jīng)濟(jì)發(fā)展?fàn)顩r和銀行業(yè)在本國的發(fā)展?fàn)顩r決定。其概況性的總結(jié)商業(yè)銀行的基本作用,商業(yè)銀行的發(fā)展基本的業(yè)務(wù),突出政治的作用,政治因素決定商業(yè)銀行未來的發(fā)展走向[03]。ChristianCalmès(2017)從多元化的角度作為切入點(diǎn),認(rèn)為商業(yè)銀行面對(duì)目前的局勢(shì)應(yīng)該倡導(dǎo)多元化發(fā)展理念,積極開展中間業(yè)務(wù),開拓新的業(yè)務(wù)方向及業(yè)務(wù)類型,改善商業(yè)銀行的資金利潤結(jié)構(gòu),提高商業(yè)銀行的市場(chǎng)競(jìng)爭(zhēng)力[04]。AnitaK Pennathur(2017)認(rèn)為商業(yè)模式的競(jìng)爭(zhēng)是未來商業(yè)銀行競(jìng)爭(zhēng)的主要方向,傳統(tǒng)商業(yè)銀行不僅要從產(chǎn)品角度進(jìn)行戰(zhàn)略規(guī)劃,更應(yīng)該從盈利模式的角度來考慮未來商業(yè)銀行的競(jìng)爭(zhēng)優(yōu)勢(shì)[05]。Li-Hsien(2018)則認(rèn)為商業(yè)銀行應(yīng)該積極進(jìn)行同業(yè)業(yè)務(wù)的合作,商業(yè)銀行應(yīng)該積極擺脫原來信貸差的盈利模式,增加同業(yè)間的資金流動(dòng)性,隨著金融體制的不斷完善形成一定的規(guī)模效應(yīng),商業(yè)銀行的轉(zhuǎn)型創(chuàng)新也容易受到系統(tǒng)性風(fēng)險(xiǎn)的影響,業(yè)務(wù)轉(zhuǎn)型過程中可能發(fā)生潛在的風(fēng)險(xiǎn),而且商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型應(yīng)該系統(tǒng)全面考慮,不僅考慮金融系統(tǒng)結(jié)構(gòu)的復(fù)雜性還要更好的評(píng)估風(fēng)險(xiǎn),將業(yè)務(wù)轉(zhuǎn)型創(chuàng)新和系統(tǒng)性風(fēng)險(xiǎn)進(jìn)行平衡[06]。Wahyu(2018)則認(rèn)為隨著全球經(jīng)濟(jì)的一體化進(jìn)程加快使金融變革創(chuàng)新在全球得到普及,德國商業(yè)銀行的轉(zhuǎn)型是為了適應(yīng)這種變化,商業(yè)銀行的金融創(chuàng)新應(yīng)該進(jìn)行多元化的發(fā)展道路,使用先進(jìn)的管理理念做支撐[07]。

.............................

第三章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新現(xiàn)狀分析 ...................9

3.1A 商業(yè)銀行概況..................................9

3.2A 商業(yè)銀行業(yè)務(wù)經(jīng)營情況...................................9

第四章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的問題分析..............25

4.1A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的問題.............................25

4.1.1 區(qū)域性限制短板明顯........................26

4.1.2 顧客的滿意度不高...................26

第五章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略 .......................33

5.1 發(fā)展多元化策略,促進(jìn)營銷模式創(chuàng)新..........................33

5.1.1 加強(qiáng)線下客戶拓展活動(dòng)創(chuàng)新.........................33

5.1.2 倡導(dǎo)線上獲客,優(yōu)化聯(lián)動(dòng)營銷機(jī)制.............................33

第五章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略

5.1 發(fā)展多元化策略,促進(jìn)營銷模式創(chuàng)新

5.1.1 加強(qiáng)線下客戶拓展活動(dòng)創(chuàng)新

A 商業(yè)銀行可以不斷豐富與客戶的拓展活動(dòng)創(chuàng)新,加強(qiáng)與客戶的互動(dòng)交流。對(duì) A 商業(yè)銀行來說應(yīng)該定期舉行個(gè)各種活動(dòng),例如:投資講座,幫助用戶調(diào)高理財(cái)方面的知識(shí);藝術(shù)鑒賞,滿足用戶中有收藏愛好的群體,同時(shí)關(guān)愛老年人,為老年人健康咨詢服務(wù),并且設(shè)立貴賓體檢專區(qū),不定期舉行活動(dòng),豐富與用戶交流。根據(jù)用戶的分類特點(diǎn)和個(gè)人喜好可以舉辦更多的沙龍活動(dòng)。例如:為客戶提供手機(jī)電影服務(wù),為了在特殊天氣方便客戶出行在營業(yè)網(wǎng)點(diǎn)為客戶提供借傘,為用戶提供熱飲服務(wù)等,始終從客戶的角度考慮問題。除了上面的活動(dòng)還可擴(kuò)展其他的內(nèi)容,例如其他的互動(dòng)交流:在春節(jié)期間,還可以組織有意義的小組活動(dòng),為老年顧客提供健康講座,為女性顧客講授茶藝,DIY 烘焙等活動(dòng);為年輕的白領(lǐng)顧客舉辦閱讀和分享活動(dòng);客戶進(jìn)行親子教育和兒童實(shí)習(xí)活動(dòng)。通過這一系列的客戶拓展活動(dòng),增強(qiáng)與用戶之間的交流。使銀行的服務(wù)更加貼近用戶的實(shí)際需求,同時(shí)在交流拓展活動(dòng)也能更好的發(fā)現(xiàn)用戶的需求,增強(qiáng)用戶的歸屬感。

5.1.2 倡導(dǎo)線上獲客,優(yōu)化聯(lián)動(dòng)營銷機(jī)制

首先,倡導(dǎo)線上獲客。目前的互聯(lián)網(wǎng)化高速發(fā)展,各種社交媒體和短視頻網(wǎng)站紛紛出現(xiàn),A 商業(yè)銀行應(yīng)該擺脫傳統(tǒng)的靠用戶到營業(yè)網(wǎng)點(diǎn)咨詢的方式,不斷進(jìn)行線上獲客的宣傳。例如,可以在線上開設(shè)理財(cái)節(jié)目,讓用戶積極的參與到活動(dòng)中來。A 商業(yè)銀行在社交平臺(tái)的推廣也面臨巨大的挑戰(zhàn),通過進(jìn)行積極的社交活動(dòng)的營銷,將商業(yè)銀行的產(chǎn)品在社交平臺(tái)中得到推廣,同時(shí)引導(dǎo)廣大用戶進(jìn)行金融方面知識(shí)的了解,不斷提高用戶的財(cái)商水平,切實(shí)的將銀行的產(chǎn)品貼近用戶的實(shí)際需求。通過各種線上獲客渠道的布局,A 商業(yè)銀行業(yè)也要不斷做好線下的聯(lián)動(dòng)工作,將線上獲得的用戶及時(shí)轉(zhuǎn)化到銀行的金融產(chǎn)品體系當(dāng)中,讓線上的獲客在線下活動(dòng)得到體現(xiàn)。不斷優(yōu)化線上獲客渠道,聯(lián)動(dòng)線下營銷機(jī)制,拓寬創(chuàng)新營銷渠道是實(shí)現(xiàn)業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必備工具。

.............................

第六章 總結(jié)和展望

6.1 總結(jié)

隨著利率市場(chǎng)化的逐步加深,金融脫媒的不斷深入,商業(yè)銀行面臨嚴(yán)峻的壓力,商業(yè)銀行只有通過業(yè)務(wù)轉(zhuǎn)型創(chuàng)新才能不斷提升市場(chǎng)競(jìng)爭(zhēng)力。本人通過認(rèn)真研讀對(duì)國內(nèi)外商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型的理論,分析了最近幾年國內(nèi)外專家對(duì)商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的建議。首先簡單介紹了 A 商業(yè)銀行的相關(guān)信息,分析了 A 商業(yè)銀行在業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面所面臨的問題,找出 A 商業(yè)銀行在新興階段商業(yè)轉(zhuǎn)型的優(yōu)勢(shì)、劣勢(shì)、機(jī)遇和威脅,提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要性,同時(shí)對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索進(jìn)行描述,針對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面存在的問題,并制定出具有針對(duì)性的具體的策略,為其他商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供決策參考,有助于為商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型發(fā)展探明發(fā)展道路與發(fā)展方向。

參考文獻(xiàn)(略)

第一章 緒論

1.1 研究背景

隨著互聯(lián)網(wǎng)的發(fā)展,互聯(lián)網(wǎng)用戶的越來越多,互聯(lián)網(wǎng)經(jīng)濟(jì)體量的越來越大,同時(shí)金融科技飛速崛起,并在實(shí)際生活當(dāng)中得到廣泛的應(yīng)用,金融科技正在悄無聲息地改變著傳統(tǒng)以商業(yè)銀行為主體的金融格局。在國內(nèi)第三方支付、網(wǎng)絡(luò)融資等新興金融業(yè)務(wù)形態(tài)的出現(xiàn)強(qiáng)烈沖擊著傳統(tǒng)商業(yè)銀行的核心業(yè)務(wù),對(duì)商業(yè)銀行的核心領(lǐng)域造成強(qiáng)大壓力。其次,傳統(tǒng)商業(yè)銀行業(yè)務(wù)出現(xiàn)了嚴(yán)重的同質(zhì)化發(fā)展趨勢(shì),國內(nèi)金融企業(yè)的競(jìng)爭(zhēng)越來越激烈,商業(yè)銀行的高風(fēng)險(xiǎn)業(yè)務(wù)受到金融市場(chǎng)的強(qiáng)力監(jiān)管,在強(qiáng)監(jiān)管環(huán)境之下商業(yè)銀行的信貸業(yè)務(wù)約束更加嚴(yán)格。隨著利率市場(chǎng)化的深入,商業(yè)銀行的原來的利潤空間受到威脅。貸款利率市場(chǎng)化不斷加大商業(yè)銀行的利率風(fēng)險(xiǎn),商業(yè)銀行對(duì)于資金的流動(dòng)性管理變的更加復(fù)雜和困難。最后,在信息化和科技水平不斷提升的背景下,如何實(shí)現(xiàn)現(xiàn)代化銀行轉(zhuǎn)型已經(jīng)成為了傳統(tǒng)商業(yè)銀行發(fā)展的重要內(nèi)容,注重金融科技的運(yùn)用實(shí)現(xiàn)商業(yè)銀行業(yè)務(wù)的創(chuàng)新與發(fā)展的研究對(duì)于優(yōu)化銀行的管理水平和提高銀行的競(jìng)爭(zhēng)力有著積極地影響。商業(yè)銀行現(xiàn)在正處在前所未有的時(shí)代變革環(huán)境中,當(dāng)前環(huán)境對(duì)于商業(yè)銀行不僅是一個(gè)非常大的挑戰(zhàn),這也給商業(yè)銀行帶來了前所未有的機(jī)遇。

.....................

1.2 研究目的和意義

1.2.1 研究目的

本文以 A 商業(yè)銀行為案例,根據(jù)其面臨的內(nèi)外部環(huán)境分析其業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要,然后介紹 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新探索,指出了當(dāng)前環(huán)境下 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的若干問題和原因,同時(shí)制定了 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略,從個(gè)案到普適性,對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新進(jìn)行思考,為其他商業(yè)銀行轉(zhuǎn)型創(chuàng)新提供參考。

1.2.2 研究意義

理論意義:本文通過對(duì)業(yè)務(wù)轉(zhuǎn)型的研究不僅加深了對(duì)金融理論知識(shí)的理解,還補(bǔ)充完善了與商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型相關(guān)的參考文獻(xiàn)。本文通過個(gè)案分析為視角,對(duì)商業(yè)銀行轉(zhuǎn)型創(chuàng)新進(jìn)行理論探索,通過解決商業(yè)銀行轉(zhuǎn)型創(chuàng)新中存在的問題,為商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供了理論支持。

現(xiàn)實(shí)意義:本文首先通過對(duì) A 商業(yè)銀行的環(huán)境的分析,提出業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要性,同時(shí)分析 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索,分析 A 商業(yè)銀行在業(yè)務(wù)轉(zhuǎn)型過程中存在的問題以及問題的原因,并結(jié)合銀行自身特征制定出具有針對(duì)性的策略建議,為其他商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供決策參考,有助于為商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型發(fā)展探明發(fā)展道路與發(fā)展方向。

......................

第二章 理論基礎(chǔ)和文獻(xiàn)綜述

2.1 理論基礎(chǔ)

2.1.1 SWOT 理論

SWOT 分析法是一種分析企業(yè)所處環(huán)境的系統(tǒng)性的分析方法,不僅對(duì)內(nèi)部的優(yōu)勢(shì)、劣勢(shì)進(jìn)行分析,而且對(duì)企業(yè)面臨的外部機(jī)遇與挑戰(zhàn)進(jìn)行分析,通過 SWOT分析可以找出企業(yè)的核心競(jìng)爭(zhēng)力,幫助企業(yè)更好的集中企業(yè)的優(yōu)勢(shì)資源,聚集強(qiáng)項(xiàng)發(fā)揮自己的優(yōu)勢(shì)。

(1)SWOT 分析模型的方法

SWOT 分析模型方法指的是運(yùn)用系統(tǒng)分析的綜合分析方法,采用杠桿效應(yīng)、抑制性、脆弱性和問題性四個(gè)基本概念進(jìn)行模式的分析[01]。具體如下,通過對(duì)企業(yè)的優(yōu)勢(shì)和劣勢(shì)進(jìn)行分析,發(fā)揮杠桿效應(yīng),實(shí)現(xiàn)更大的發(fā)展。對(duì)企業(yè)面臨的機(jī)會(huì)和威脅分析發(fā)掘企業(yè)存在的抑制性問題,此時(shí)企業(yè)應(yīng)該采取促進(jìn)資源的內(nèi)部優(yōu)化,將劣勢(shì)向優(yōu)勢(shì)方向轉(zhuǎn)化。同時(shí)也要認(rèn)識(shí)到企業(yè)存在的優(yōu)勢(shì)和威脅,克服威脅,盡力發(fā)揮出企業(yè)的優(yōu)勢(shì)。通過對(duì)劣勢(shì)和威脅問題性的分析,指出企業(yè)面臨危險(xiǎn),需要進(jìn)行得當(dāng)?shù)奶幚恚駝t會(huì)帶來災(zāi)難性后果。通過這四個(gè)方面的全方位進(jìn)行分析,將各種考慮到的因素進(jìn)行組合,全方位的深刻探尋企業(yè)存在的問題。

(2)SWO 分析的步驟和一般方法

第一步,確定公司和產(chǎn)品當(dāng)前的策略是什么。

第二步,分析企業(yè)的內(nèi)部環(huán)境包括優(yōu)勢(shì)及劣勢(shì)環(huán)境,同時(shí)指出企業(yè)目前可能的機(jī)會(huì)和威脅。

第三步,結(jié)合公司現(xiàn)狀,綜合優(yōu)勢(shì),劣勢(shì),機(jī)會(huì)和威脅四個(gè)因素,形成增長型戰(zhàn)略(SO 戰(zhàn)略),多元化戰(zhàn)略(ST 戰(zhàn)略),扭轉(zhuǎn)型戰(zhàn)略(WO 戰(zhàn)略)和防御戰(zhàn)略(WT 戰(zhàn)略)。

第四步,按照通用矩陣的方式將上述分析出的優(yōu)勢(shì)和劣勢(shì)、機(jī)會(huì)和威脅,還有上述分析得出的四個(gè)戰(zhàn)略建構(gòu)一個(gè)表格,進(jìn)行總體評(píng)價(jià)。

第五步,將分析的結(jié)果在圖上進(jìn)行定位,通過對(duì) SWOT 表格的分析,清晰明了公司或者產(chǎn)品的優(yōu)勢(shì)和劣勢(shì),外部機(jī)會(huì)和威脅的平衡。

第六步,對(duì)企業(yè)或產(chǎn)品進(jìn)行戰(zhàn)略分析。

.........................

2.2 文獻(xiàn)綜述

2.2.1 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型策略的研究

國外學(xué)者對(duì)商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型策略的研究主要通過運(yùn)用管理學(xué)及經(jīng)濟(jì)學(xué)的相關(guān)理論做指導(dǎo)商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型策略。AllenN (2015)認(rèn)為商業(yè)銀行更應(yīng)該提供豐富的金融產(chǎn)品,滿足用戶的個(gè)性化需求,同時(shí)要求商業(yè)銀行提供商業(yè)銀行的服務(wù)標(biāo)準(zhǔn),具備制作標(biāo)準(zhǔn)化服務(wù)流程的條件,從服務(wù)的角度進(jìn)行多元的金融體驗(yàn)[02]。Boissay(2016)對(duì)商業(yè)銀行的進(jìn)行開放性研究,針對(duì)不同的國家的經(jīng)濟(jì)和政治體制的不同,分別得出不同的結(jié)論,金融創(chuàng)新轉(zhuǎn)型沒有必要完全按照一種模式進(jìn)行,應(yīng)該根據(jù)本國經(jīng)濟(jì)發(fā)展?fàn)顩r和銀行業(yè)在本國的發(fā)展?fàn)顩r決定。其概況性的總結(jié)商業(yè)銀行的基本作用,商業(yè)銀行的發(fā)展基本的業(yè)務(wù),突出政治的作用,政治因素決定商業(yè)銀行未來的發(fā)展走向[03]。ChristianCalmès(2017)從多元化的角度作為切入點(diǎn),認(rèn)為商業(yè)銀行面對(duì)目前的局勢(shì)應(yīng)該倡導(dǎo)多元化發(fā)展理念,積極開展中間業(yè)務(wù),開拓新的業(yè)務(wù)方向及業(yè)務(wù)類型,改善商業(yè)銀行的資金利潤結(jié)構(gòu),提高商業(yè)銀行的市場(chǎng)競(jìng)爭(zhēng)力[04]。AnitaK Pennathur(2017)認(rèn)為商業(yè)模式的競(jìng)爭(zhēng)是未來商業(yè)銀行競(jìng)爭(zhēng)的主要方向,傳統(tǒng)商業(yè)銀行不僅要從產(chǎn)品角度進(jìn)行戰(zhàn)略規(guī)劃,更應(yīng)該從盈利模式的角度來考慮未來商業(yè)銀行的競(jìng)爭(zhēng)優(yōu)勢(shì)[05]。Li-Hsien(2018)則認(rèn)為商業(yè)銀行應(yīng)該積極進(jìn)行同業(yè)業(yè)務(wù)的合作,商業(yè)銀行應(yīng)該積極擺脫原來信貸差的盈利模式,增加同業(yè)間的資金流動(dòng)性,隨著金融體制的不斷完善形成一定的規(guī)模效應(yīng),商業(yè)銀行的轉(zhuǎn)型創(chuàng)新也容易受到系統(tǒng)性風(fēng)險(xiǎn)的影響,業(yè)務(wù)轉(zhuǎn)型過程中可能發(fā)生潛在的風(fēng)險(xiǎn),而且商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型應(yīng)該系統(tǒng)全面考慮,不僅考慮金融系統(tǒng)結(jié)構(gòu)的復(fù)雜性還要更好的評(píng)估風(fēng)險(xiǎn),將業(yè)務(wù)轉(zhuǎn)型創(chuàng)新和系統(tǒng)性風(fēng)險(xiǎn)進(jìn)行平衡[06]。Wahyu(2018)則認(rèn)為隨著全球經(jīng)濟(jì)的一體化進(jìn)程加快使金融變革創(chuàng)新在全球得到普及,德國商業(yè)銀行的轉(zhuǎn)型是為了適應(yīng)這種變化,商業(yè)銀行的金融創(chuàng)新應(yīng)該進(jìn)行多元化的發(fā)展道路,使用先進(jìn)的管理理念做支撐[07]。

.............................

第三章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新現(xiàn)狀分析 ...................9

3.1A 商業(yè)銀行概況..................................9

3.2A 商業(yè)銀行業(yè)務(wù)經(jīng)營情況...................................9

第四章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的問題分析..............25

4.1A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新存在的問題.............................25

4.1.1 區(qū)域性限制短板明顯........................26

4.1.2 顧客的滿意度不高...................26

第五章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略 .......................33

5.1 發(fā)展多元化策略,促進(jìn)營銷模式創(chuàng)新..........................33

5.1.1 加強(qiáng)線下客戶拓展活動(dòng)創(chuàng)新.........................33

5.1.2 倡導(dǎo)線上獲客,優(yōu)化聯(lián)動(dòng)營銷機(jī)制.............................33

第五章 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新策略

5.1 發(fā)展多元化策略,促進(jìn)營銷模式創(chuàng)新

5.1.1 加強(qiáng)線下客戶拓展活動(dòng)創(chuàng)新

A 商業(yè)銀行可以不斷豐富與客戶的拓展活動(dòng)創(chuàng)新,加強(qiáng)與客戶的互動(dòng)交流。對(duì) A 商業(yè)銀行來說應(yīng)該定期舉行個(gè)各種活動(dòng),例如:投資講座,幫助用戶調(diào)高理財(cái)方面的知識(shí);藝術(shù)鑒賞,滿足用戶中有收藏愛好的群體,同時(shí)關(guān)愛老年人,為老年人健康咨詢服務(wù),并且設(shè)立貴賓體檢專區(qū),不定期舉行活動(dòng),豐富與用戶交流。根據(jù)用戶的分類特點(diǎn)和個(gè)人喜好可以舉辦更多的沙龍活動(dòng)。例如:為客戶提供手機(jī)電影服務(wù),為了在特殊天氣方便客戶出行在營業(yè)網(wǎng)點(diǎn)為客戶提供借傘,為用戶提供熱飲服務(wù)等,始終從客戶的角度考慮問題。除了上面的活動(dòng)還可擴(kuò)展其他的內(nèi)容,例如其他的互動(dòng)交流:在春節(jié)期間,還可以組織有意義的小組活動(dòng),為老年顧客提供健康講座,為女性顧客講授茶藝,DIY 烘焙等活動(dòng);為年輕的白領(lǐng)顧客舉辦閱讀和分享活動(dòng);客戶進(jìn)行親子教育和兒童實(shí)習(xí)活動(dòng)。通過這一系列的客戶拓展活動(dòng),增強(qiáng)與用戶之間的交流。使銀行的服務(wù)更加貼近用戶的實(shí)際需求,同時(shí)在交流拓展活動(dòng)也能更好的發(fā)現(xiàn)用戶的需求,增強(qiáng)用戶的歸屬感。

5.1.2 倡導(dǎo)線上獲客,優(yōu)化聯(lián)動(dòng)營銷機(jī)制

首先,倡導(dǎo)線上獲客。目前的互聯(lián)網(wǎng)化高速發(fā)展,各種社交媒體和短視頻網(wǎng)站紛紛出現(xiàn),A 商業(yè)銀行應(yīng)該擺脫傳統(tǒng)的靠用戶到營業(yè)網(wǎng)點(diǎn)咨詢的方式,不斷進(jìn)行線上獲客的宣傳。例如,可以在線上開設(shè)理財(cái)節(jié)目,讓用戶積極的參與到活動(dòng)中來。A 商業(yè)銀行在社交平臺(tái)的推廣也面臨巨大的挑戰(zhàn),通過進(jìn)行積極的社交活動(dòng)的營銷,將商業(yè)銀行的產(chǎn)品在社交平臺(tái)中得到推廣,同時(shí)引導(dǎo)廣大用戶進(jìn)行金融方面知識(shí)的了解,不斷提高用戶的財(cái)商水平,切實(shí)的將銀行的產(chǎn)品貼近用戶的實(shí)際需求。通過各種線上獲客渠道的布局,A 商業(yè)銀行業(yè)也要不斷做好線下的聯(lián)動(dòng)工作,將線上獲得的用戶及時(shí)轉(zhuǎn)化到銀行的金融產(chǎn)品體系當(dāng)中,讓線上的獲客在線下活動(dòng)得到體現(xiàn)。不斷優(yōu)化線上獲客渠道,聯(lián)動(dòng)線下營銷機(jī)制,拓寬創(chuàng)新營銷渠道是實(shí)現(xiàn)業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必備工具。

.............................

第六章 總結(jié)和展望

6.1 總結(jié)

隨著利率市場(chǎng)化的逐步加深,金融脫媒的不斷深入,商業(yè)銀行面臨嚴(yán)峻的壓力,商業(yè)銀行只有通過業(yè)務(wù)轉(zhuǎn)型創(chuàng)新才能不斷提升市場(chǎng)競(jìng)爭(zhēng)力。本人通過認(rèn)真研讀對(duì)國內(nèi)外商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型的理論,分析了最近幾年國內(nèi)外專家對(duì)商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的建議。首先簡單介紹了 A 商業(yè)銀行的相關(guān)信息,分析了 A 商業(yè)銀行在業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面所面臨的問題,找出 A 商業(yè)銀行在新興階段商業(yè)轉(zhuǎn)型的優(yōu)勢(shì)、劣勢(shì)、機(jī)遇和威脅,提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的必要性,同時(shí)對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索進(jìn)行描述,針對(duì) A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新的探索提出 A 商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型創(chuàng)新方面存在的問題,并制定出具有針對(duì)性的具體的策略,為其他商業(yè)銀行的業(yè)務(wù)轉(zhuǎn)型創(chuàng)新提供決策參考,有助于為商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型發(fā)展探明發(fā)展道路與發(fā)展方向。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")