高管特征、風險管理與企業價值——基于我國上市公司的證

時間:2021-01-08 來源:51mbalunwen.com作者:vicky

筆者通過對專業數據庫收集到的數據,使用 Spss 進行描述性統計分析、相關性分析、主成分與因子分析與回歸分析來驗證假設,最后對實證研究的結果進行穩健性檢驗,以此保證結果的普遍性。最終本節將根據上述分析做出最后的總結,描述相關結論,并對未來的研究方向進行展望。

1 緒論

1.1 研究背景

進入二十一世紀后,我國資本市場日益壯大。根據國家統計局記載,我國滬深兩地截至 2019 年底總計有 3777 家上市公司,其總市值高達 59 萬億元。不僅上市公司追求企業價值最大化,而且投資者也在尋找更具投資價值的標的公司。換言之,企業價值是各利益關系追求的焦點,也自然成為學術界持續關注的熱點問題。

近些年來,技術進步日益提速,國際化快速發展,各行各業國際競爭日益加劇。在此背景下,風險管理越發重要,各行各業也更要重視風險管理。在風險問題中,高管的短期利益導向、過度投資等行為在一定程度上會給企業價值造成較大沖擊(彭啟發,2020)[1]。穆沐(2007)[2]研究發現,上市公司價值損毀,多數是由于高管財務舞弊的原因造成的。例如 2017 年“雅百特”事件中,公司高管利用跨境工程項目,偽造外國政要信函,以此虛構國內外貿易,此行為使得該企業在一年之間就虛增了 2.6 億元利潤[3]。又如“佳電股份”事件,是由于企業風險管理系統不完善,對信息披露過程的監督不力,導致該信息披露違法案件[4]。這一系列的風險問題給企業帶來了嚴重危害,使企業承擔了最高額度的罰款。這些事件都是因為企業風險管理不當,致使風險管理有效性降低,從而給違法者可乘之機,最終使企業價值受損。由此可知,風險問題不僅會直接造成企業投資者利益的損害,還會阻礙我國資本市場的健康發展,甚至擾亂國家經濟,造成社會動蕩。為了加強資本市場的管理并更好的對市場進行監督,我國證監會于 2018 年開始實施資本市場改革,并逐漸增強處罰的力度,這些舉措都對企業的持續經營提出了很高的要求與期望[5]。可見,企業應將風險管理貫穿于企業管理全過程,及時地識別風險并采取措施,持續提高企業風險管理的效率與效益,以保證企業價值的持續增長。

一般而言,越適合企業的高管,越能將風險管理貫穿于企業管理全過程,繼而提升風險管理的效率與效益,最終提升企業價值(楊超等,2020)[6]。一方面,高管特征在一定程度上反映了高管的風險偏好與認知,因此擁有不同特征的高管一般會有不同的風險偏好,對企業風險管理會持有不同態度,最終會帶來不同的企業價值[7];另一方面,企業風險管理的完善會使其選擇更適合企業的高管來對企業進行管理,最終使企業價值增加。按此邏輯,高管特征與風險管理都會對企業價值產生影響,并且會共同作用于企業價值。

..........................

1.2 目的及意義

本文的目的是通過實證研究法,對我國上市公司的高管特征、風險管理與企業價值之間的關系分別進行研究,以期理清高管特征、風險管理與企業價值之間的關系,同時對高管特征與風險管理對企業價值的協同作用進行研究。進而,對中國高管制度、風險管理體系的完善提出建議,以期對今后中國資本市場的建設提供一些有益的借鑒和參考。本文以滬深兩市上市公司為研究樣本,研究高管特征、風險管理與企業價值之間的關系并研究高管特征與風險管理對企業價值的協同影響。達成上述目標,本文具有一定的理論意義和實踐意義,具體如下:

(1)在理論方面,企業高管與風險管理最初不是在我國產生的,因此我國對此概念的研究還存在許多缺失和不完善,因此仍然需要進行相應的研究。本文的研究結果補充了現有企業高管特征對企業價值影響研究的單一性,將風險管理引入研究模型形成與企業高管特征變量的交叉項,進而從個人特征(內因)、風險管理(外因)兩個角度對企業價值的影響進行全面研究。并且,理清高管特征、風險管理與企業價值之間的關系,并提出高管特征和風險管理二者結合能對企業價值產生協同影響,為以后的研究提供了借鑒,并為企業價值提升提供了寶貴意見。

(2)在實踐方面,本文通過研究發現,企業風險管理制度的構建與完善以及企業高管特征對企業價值的增長有著深遠的影響。從研究結論可以看出高管特征、風險管理對企業價值顯現出較好的控制作用,而且對企業整體的價值提升有著良好的促進作用,如果企業高管認為風險管理的有效實施可以給企業價值的增加帶來正向的促進作用,會為企業未來良好的發展奠定較好的基礎,因此,企業高管就會更加自主的來對風險管理體系投入更多關注,并且更加積極的在企業實施風險管理,同樣,風險管理也會對企業聘請何種特征的高管進行限制。該研究除了會加強企業對風險管理的重視程度,還會為企業風險管理制度的建立、企業聘請何種高管提供有效的參考意見。

.........................

2 理論基礎與研究現狀

2.1 概念界定

2.1.1 高管特征的概念界定

(1)高管的概念

如圖 2.1 所示,在傳統組織結構中,企業人員會處在不同的層級中,其中包括高層管理者、中層管理者、基層管理者和非管理雇員(因為基層的雇員比高層的多,所以這樣的組織被描繪成為具有金字塔的形狀),管理者可能有多種頭銜[8]。

從概念來看,高層管理者如圖 2.1 所示,是處于金字塔最頂層的管理者,他們除了負責管理與監督下面幾層員工的工作秩序外,還決定整個企業的發展方向,他們決定的每一個戰略性任務都將改變企業未來的命運,這些決定往往又與企業價值的增長息息相關[9]。本文所說的高管就是指這樣一群人,他們有權利決定企業的命運,并通常被稱作總經理、副總經理、首席運營官、首席執行官或董事會主席[10]。

從實際來看,高管在企業中擔任著重要的職務,不僅負責戰略決策的制定,而且負責組織目標的確定,以此來實現既定的策略,監管并合理解釋外部環境情況,并據此對整個組織的運行方向進行決策[11]。

.........................

2.2 相關理論基礎

2.2.1 風險管理理論

對于企業風險管理,我國國有資產監督管理局 2006 年頒布了《中央企業風險管理指引》,指出風險管理是企業在經營管理過程中,通過實施風險管理過程,建立風險管理文化并完善風險管理體系,為企業整體經營目標提供合理的保證過程。在 COSO 委員會2016 年新發布的《風險管理框架(征求意見稿)》修訂稿中,企業風險管理是指組織在創建過程中,及時識別可能對企業造成潛在影響的事項,并在其風險偏好范圍內管理風險,為企業目標的實現提供合理保證的過程[38]。

企業的風險管理是通過預測與發現企業經營過程中可能出現的各種風險,從而有效的預防與應對這些風險給企業帶來的負面影響,以此來達到企業價值最大化的目標。因此,企業風險管理簡單的說就是將企業風險與企業利益進行調和[39],通過風險管理體系的構建來增強企業的增值保值能力,最大程度的降低各種不確定性的風險因素,最終達到最小風險與最大利益的完美結合。風險管理可謂擁有為企業創造價值的能力,也從此體現了風險管理在企業中的重要地位[40]。

......................

3 研究設計............................ 19

3.1 理論分析與研究假設................................19

3.1.1 高管特征對企業價值的影響...........................19

3.1.2 高管特征對風險管理的影響.....................21

4 實證分析........................ 30

4.1 描述性統計分析...........................30

4.2 相關性分析...........................32

5 研究結論、建議與展望...................................46

5.1 研究結論..................................46

5.2 建議........................48

4 實證分析

4.1 描述性統計分析

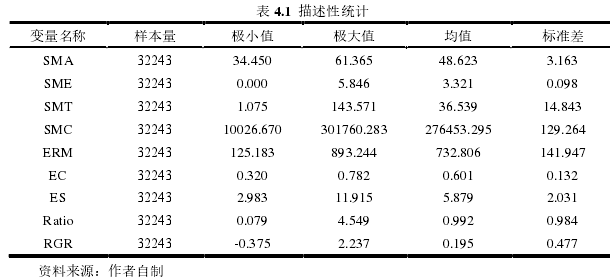

通過初步的篩選后,本文在實證研究過程中所涉及的數據總共有 32243 個,以下內容為對所處理數據的描述性統計分析,詳情見表 4.1 所示。

由表 4.1 可知,高管年齡(SMA)在全樣本中的極小值與極大值分別為 34.450 與61.265,可以看出在大部分企業中高管年齡不會低于 34 也不會高于 62,因為年齡太低或太高都會在為企業做決策時不夠客觀,太低的年齡缺乏管理經驗,太高的年齡缺乏冒險精神;均值為 48.623,說明企業在雇傭高管時選擇的年齡段在 45-50 歲,這個年齡段的高管已經積累了一定的管理經驗并且也不會太過于保守,因此最適合對企業進行管理;標準差為 3.163,說明企業高管年齡的分布與均值相差不大,離散程度低,也可以看出大部分企業對高管的年齡的選擇有相同的認知。

........................

5 研究結論、建議與展望

5.1 研究結論

在如今不完全的市場條件下,因為信息不對稱、高管人員道德、代理成本等因素,風險管理對企業的內部決策與經營管理有決定性影響,從而影響企業價值。具有不可復制性的人力資本是創造價值的關鍵資源,尤其是人力資本中權力更大、級別更高的高管,更是引導著企業決策的制定方向。因為企業風險管理的計劃與實施者主要是企業權力金字塔頂部的高級管理者,所以越適合企業的高管,越能將風險管理貫穿于企業管理的全過程,從而推動企業對風險管理體系的建設。企業風險管理的效果越好,企業價值越高。隨著高管特征、風險管理與企業價值的關系受到學者關注的日益增加,體現了高管特征、風險管理對企業價值的重要性,因此,本文選擇該方向,通過分析 2009-2018 年我國上市企業的相關數據,對高管特征、風險管理與企業價值的相關性進行了深入的研究,研究結果如下:

(1)實證檢驗了高管特征與企業價值間的作用,結果顯示高管特征對企業價值具有正向作用。具體結果如下:①高管年齡方面,高管年齡與企業價值呈正相關。隨著年齡增大,我們身邊的環境也在不斷變化,這使得我們不得不進行持續的思考與學習,以此來獲取適應環境的能力。相比年齡較小者,年齡較大者發現問題與解決問題的能力也更加出色,并且年齡較大者所擁有的冒進精神少,不愛冒險與挑戰,更加關注的是平穩前進,因此能使企業價值穩步前進;②高管任期方面,高管任期與企業價值呈正相關。由于高管在該企業工作的時間越久,高管對于企業的各項業務就越了解,就越容易操控企業往正確的方向前進,而任期較少的高管會為了急于表現自己的能力而急功近利,通過各種手段來獲得企業的短期效益,這種做法不僅沒能增加企業的發展潛力,甚至還對企業持續經營造成障礙,因此,高管任期越久越能使企業價值正向發展;③高管學歷方面,高管學歷與企業價值呈正相關。根據現有的研究數據,不同行業對于學歷的規定也是不同的,但是要想企業發展壯大,擁有更可觀的未來,尋求高學歷的管理者是必不可少的,通過調查發現擁有高學歷的高管們在幫助企業進行決策的過程中往往更容易正確決策,從而使企業績效不斷上升;④高管薪酬方面,高管薪酬與企業價值呈正相關。

參考文獻(略)

1 緒論

1.1 研究背景

進入二十一世紀后,我國資本市場日益壯大。根據國家統計局記載,我國滬深兩地截至 2019 年底總計有 3777 家上市公司,其總市值高達 59 萬億元。不僅上市公司追求企業價值最大化,而且投資者也在尋找更具投資價值的標的公司。換言之,企業價值是各利益關系追求的焦點,也自然成為學術界持續關注的熱點問題。

近些年來,技術進步日益提速,國際化快速發展,各行各業國際競爭日益加劇。在此背景下,風險管理越發重要,各行各業也更要重視風險管理。在風險問題中,高管的短期利益導向、過度投資等行為在一定程度上會給企業價值造成較大沖擊(彭啟發,2020)[1]。穆沐(2007)[2]研究發現,上市公司價值損毀,多數是由于高管財務舞弊的原因造成的。例如 2017 年“雅百特”事件中,公司高管利用跨境工程項目,偽造外國政要信函,以此虛構國內外貿易,此行為使得該企業在一年之間就虛增了 2.6 億元利潤[3]。又如“佳電股份”事件,是由于企業風險管理系統不完善,對信息披露過程的監督不力,導致該信息披露違法案件[4]。這一系列的風險問題給企業帶來了嚴重危害,使企業承擔了最高額度的罰款。這些事件都是因為企業風險管理不當,致使風險管理有效性降低,從而給違法者可乘之機,最終使企業價值受損。由此可知,風險問題不僅會直接造成企業投資者利益的損害,還會阻礙我國資本市場的健康發展,甚至擾亂國家經濟,造成社會動蕩。為了加強資本市場的管理并更好的對市場進行監督,我國證監會于 2018 年開始實施資本市場改革,并逐漸增強處罰的力度,這些舉措都對企業的持續經營提出了很高的要求與期望[5]。可見,企業應將風險管理貫穿于企業管理全過程,及時地識別風險并采取措施,持續提高企業風險管理的效率與效益,以保證企業價值的持續增長。

一般而言,越適合企業的高管,越能將風險管理貫穿于企業管理全過程,繼而提升風險管理的效率與效益,最終提升企業價值(楊超等,2020)[6]。一方面,高管特征在一定程度上反映了高管的風險偏好與認知,因此擁有不同特征的高管一般會有不同的風險偏好,對企業風險管理會持有不同態度,最終會帶來不同的企業價值[7];另一方面,企業風險管理的完善會使其選擇更適合企業的高管來對企業進行管理,最終使企業價值增加。按此邏輯,高管特征與風險管理都會對企業價值產生影響,并且會共同作用于企業價值。

..........................

1.2 目的及意義

本文的目的是通過實證研究法,對我國上市公司的高管特征、風險管理與企業價值之間的關系分別進行研究,以期理清高管特征、風險管理與企業價值之間的關系,同時對高管特征與風險管理對企業價值的協同作用進行研究。進而,對中國高管制度、風險管理體系的完善提出建議,以期對今后中國資本市場的建設提供一些有益的借鑒和參考。本文以滬深兩市上市公司為研究樣本,研究高管特征、風險管理與企業價值之間的關系并研究高管特征與風險管理對企業價值的協同影響。達成上述目標,本文具有一定的理論意義和實踐意義,具體如下:

(1)在理論方面,企業高管與風險管理最初不是在我國產生的,因此我國對此概念的研究還存在許多缺失和不完善,因此仍然需要進行相應的研究。本文的研究結果補充了現有企業高管特征對企業價值影響研究的單一性,將風險管理引入研究模型形成與企業高管特征變量的交叉項,進而從個人特征(內因)、風險管理(外因)兩個角度對企業價值的影響進行全面研究。并且,理清高管特征、風險管理與企業價值之間的關系,并提出高管特征和風險管理二者結合能對企業價值產生協同影響,為以后的研究提供了借鑒,并為企業價值提升提供了寶貴意見。

(2)在實踐方面,本文通過研究發現,企業風險管理制度的構建與完善以及企業高管特征對企業價值的增長有著深遠的影響。從研究結論可以看出高管特征、風險管理對企業價值顯現出較好的控制作用,而且對企業整體的價值提升有著良好的促進作用,如果企業高管認為風險管理的有效實施可以給企業價值的增加帶來正向的促進作用,會為企業未來良好的發展奠定較好的基礎,因此,企業高管就會更加自主的來對風險管理體系投入更多關注,并且更加積極的在企業實施風險管理,同樣,風險管理也會對企業聘請何種特征的高管進行限制。該研究除了會加強企業對風險管理的重視程度,還會為企業風險管理制度的建立、企業聘請何種高管提供有效的參考意見。

.........................

2 理論基礎與研究現狀

2.1 概念界定

2.1.1 高管特征的概念界定

(1)高管的概念

如圖 2.1 所示,在傳統組織結構中,企業人員會處在不同的層級中,其中包括高層管理者、中層管理者、基層管理者和非管理雇員(因為基層的雇員比高層的多,所以這樣的組織被描繪成為具有金字塔的形狀),管理者可能有多種頭銜[8]。

從概念來看,高層管理者如圖 2.1 所示,是處于金字塔最頂層的管理者,他們除了負責管理與監督下面幾層員工的工作秩序外,還決定整個企業的發展方向,他們決定的每一個戰略性任務都將改變企業未來的命運,這些決定往往又與企業價值的增長息息相關[9]。本文所說的高管就是指這樣一群人,他們有權利決定企業的命運,并通常被稱作總經理、副總經理、首席運營官、首席執行官或董事會主席[10]。

從實際來看,高管在企業中擔任著重要的職務,不僅負責戰略決策的制定,而且負責組織目標的確定,以此來實現既定的策略,監管并合理解釋外部環境情況,并據此對整個組織的運行方向進行決策[11]。

.........................

2.2 相關理論基礎

2.2.1 風險管理理論

對于企業風險管理,我國國有資產監督管理局 2006 年頒布了《中央企業風險管理指引》,指出風險管理是企業在經營管理過程中,通過實施風險管理過程,建立風險管理文化并完善風險管理體系,為企業整體經營目標提供合理的保證過程。在 COSO 委員會2016 年新發布的《風險管理框架(征求意見稿)》修訂稿中,企業風險管理是指組織在創建過程中,及時識別可能對企業造成潛在影響的事項,并在其風險偏好范圍內管理風險,為企業目標的實現提供合理保證的過程[38]。

企業的風險管理是通過預測與發現企業經營過程中可能出現的各種風險,從而有效的預防與應對這些風險給企業帶來的負面影響,以此來達到企業價值最大化的目標。因此,企業風險管理簡單的說就是將企業風險與企業利益進行調和[39],通過風險管理體系的構建來增強企業的增值保值能力,最大程度的降低各種不確定性的風險因素,最終達到最小風險與最大利益的完美結合。風險管理可謂擁有為企業創造價值的能力,也從此體現了風險管理在企業中的重要地位[40]。

......................

3 研究設計............................ 19

3.1 理論分析與研究假設................................19

3.1.1 高管特征對企業價值的影響...........................19

3.1.2 高管特征對風險管理的影響.....................21

4 實證分析........................ 30

4.1 描述性統計分析...........................30

4.2 相關性分析...........................32

5 研究結論、建議與展望...................................46

5.1 研究結論..................................46

5.2 建議........................48

4 實證分析

4.1 描述性統計分析

通過初步的篩選后,本文在實證研究過程中所涉及的數據總共有 32243 個,以下內容為對所處理數據的描述性統計分析,詳情見表 4.1 所示。

由表 4.1 可知,高管年齡(SMA)在全樣本中的極小值與極大值分別為 34.450 與61.265,可以看出在大部分企業中高管年齡不會低于 34 也不會高于 62,因為年齡太低或太高都會在為企業做決策時不夠客觀,太低的年齡缺乏管理經驗,太高的年齡缺乏冒險精神;均值為 48.623,說明企業在雇傭高管時選擇的年齡段在 45-50 歲,這個年齡段的高管已經積累了一定的管理經驗并且也不會太過于保守,因此最適合對企業進行管理;標準差為 3.163,說明企業高管年齡的分布與均值相差不大,離散程度低,也可以看出大部分企業對高管的年齡的選擇有相同的認知。

........................

5 研究結論、建議與展望

5.1 研究結論

在如今不完全的市場條件下,因為信息不對稱、高管人員道德、代理成本等因素,風險管理對企業的內部決策與經營管理有決定性影響,從而影響企業價值。具有不可復制性的人力資本是創造價值的關鍵資源,尤其是人力資本中權力更大、級別更高的高管,更是引導著企業決策的制定方向。因為企業風險管理的計劃與實施者主要是企業權力金字塔頂部的高級管理者,所以越適合企業的高管,越能將風險管理貫穿于企業管理的全過程,從而推動企業對風險管理體系的建設。企業風險管理的效果越好,企業價值越高。隨著高管特征、風險管理與企業價值的關系受到學者關注的日益增加,體現了高管特征、風險管理對企業價值的重要性,因此,本文選擇該方向,通過分析 2009-2018 年我國上市企業的相關數據,對高管特征、風險管理與企業價值的相關性進行了深入的研究,研究結果如下:

(1)實證檢驗了高管特征與企業價值間的作用,結果顯示高管特征對企業價值具有正向作用。具體結果如下:①高管年齡方面,高管年齡與企業價值呈正相關。隨著年齡增大,我們身邊的環境也在不斷變化,這使得我們不得不進行持續的思考與學習,以此來獲取適應環境的能力。相比年齡較小者,年齡較大者發現問題與解決問題的能力也更加出色,并且年齡較大者所擁有的冒進精神少,不愛冒險與挑戰,更加關注的是平穩前進,因此能使企業價值穩步前進;②高管任期方面,高管任期與企業價值呈正相關。由于高管在該企業工作的時間越久,高管對于企業的各項業務就越了解,就越容易操控企業往正確的方向前進,而任期較少的高管會為了急于表現自己的能力而急功近利,通過各種手段來獲得企業的短期效益,這種做法不僅沒能增加企業的發展潛力,甚至還對企業持續經營造成障礙,因此,高管任期越久越能使企業價值正向發展;③高管學歷方面,高管學歷與企業價值呈正相關。根據現有的研究數據,不同行業對于學歷的規定也是不同的,但是要想企業發展壯大,擁有更可觀的未來,尋求高學歷的管理者是必不可少的,通過調查發現擁有高學歷的高管們在幫助企業進行決策的過程中往往更容易正確決策,從而使企業績效不斷上升;④高管薪酬方面,高管薪酬與企業價值呈正相關。

參考文獻(略)

相關閱讀

暫無數據