控股東權質押對企業會計信息量的影響研究

時間:2021-01-24 來源:51mbalunwen.com作者:vicky

筆者研究了控股股東股權質押與會計信息編制質量之間的關系,控股股東股權質押與會計信息披露質量之間的關系;股票市場表現對控股股東股權質押與會計信息編制質量之間關系的影響,股票市場表現對控股股東股權質押與會計信息披露質量之間關系的影響;以及股權制衡度對控股股東股權質押與會計信息編制質量之間關系的影響,股權制衡度對控股股東股權質押與會計信息披露質量之間關系的影響。

1. 緒論

1.1 研究背景及意義

1.1.1 研究背景

股權質押實質是股票出質人為了從銀行、信托等金融機構來獲得一定數目的貸款,或者是為第三方的貸款提供擔保,從而將其持有的全部或部分股票質押給該類金融機構的個體行為。自工商行政管理總局頒布《工商行政管理機關股權出質登記辦法》,并對股權出質登記做出統一規定后,股權質押作為一種簡單便捷的融資方式在 A 股上市公司中迅速增加。2013 年之前股權質押主要以場外質押為主,是質押人到中國結算公司辦理,手續較為復雜。從 2013 年開始,證券公司作為中介被允許展開股權質押業務,同時將質押程序標準化,場內質押發展迅速。當控股股東有資金需求時,通常選擇股權質押方式來緩解融資約束,該方式相較于銀行貸款門檻較低且耗時短。同時 2015-2016 年國家頒布一系列關于股東減持的新規,使得減持行為受到較多限制,并且股權質押式融資能避免減持套現帶來的股價下跌風險和減持過多而喪失控制權的風險。因此股權質押相較于銀行貸款以及股份減持更加受到上市公司偏愛。

根據 Wind 數據統計,從 2013 年以來我國股權質押式回購交易開始大幅增加,股權質押規模增長迅猛。近年來,股權質押次數呈井噴式增加,2016 年以及 2017 年 A 股上市公司質押次數增長率均超60%。滬深兩市中股權質押規模較大,2018年度A股中共有3869家上市公司,其中進行了大股東股票質押行為的上市公司超過 50%,累計質押次數高達16364 次,累計參考市值為 17090 億。特別是在民營企業中,由于融資渠道相較于國有企業較為狹窄,股權質押行為更加頻繁。據統計在 2018 年中,有 69.5%的創業板上市公司具有控股股東股權質押行為,其中有 152 家控股股東股權質押比率超過 80%。可見股權質押在上市公司中受到青睞,股權質押在一定程度上緩解了大股東的融資約束問題,但也為上市公司增添了不安定因素,當股價持續下跌至警戒線,會對控股股東自身的股份價值、上市公司乃至整個市場造成負面影響。在 2016 年初、2017 下半年及 2018 年等股票市場大幅下跌階段,股權質押“爆雷”頻現,進而引發系統性風險,股權質押成為資本市場熱議話題。

......................

1.2 主要研究內容

本文主要研究控股股東股權質押對企業會計信息質量的影響以及股票市場表現和股權制衡程度的調節作用,并根據研究結果提出相關建議。

第一章:緒論。本章首先介紹了文章的選題背景、理論意義以及現實意義,其次是對本文的研究內容簡要介紹,再者是描述研究方法和路線,最后是簡述本文可能的創新之處,為后文起到統領性作用。

第二章:理論基礎與文獻綜述。第一部分是對股權質押、會計信息質量、股票市場表現以及股權制衡進行定義。其次,對相關的理論進行闡述,其中包括代理理論、有效市場理論、信號傳遞理論等。最后對控股股東股權質押以及會計信息質量的國內外相關文獻分別進行梳理,并且對股票市場表現以及股權制衡度對企業決策影響的文獻進行梳理。

第三章:機理分析與研究假設。本章根據上述章節中的理論,對控股股東股權質押對會計信息質量的影響進行理論分析,其次是考慮調節變量的影響,進而提出本文的假設。

第四章:研究設計。本章首先介紹樣本來源、對所研究變量進行定義以及說明變量的計算方法,再根據假設建立模型,為后文的實證分析提供依據。

第五章:實證檢驗與結果分析。首先對本文所選取的樣本進行描述性分析、差異性分析以及相關性分析。其次對全樣本進行回歸檢驗,并分析檢驗結果。穩健性檢驗部分,本章首先采用傾向匹配分析法探究,其次是更換因變量的度量方法,檢驗主回歸的穩健性,并根據回歸結果進行分析;最后,是更換調節變量的衡量指標,檢驗兩個調節效應的穩健性,并根據回歸結果進行分析。

第六章:研究結論與建議。本章總結理論研究以及實證研究結果,證明了研究對象之間的關系,同時也明晰了股票市場表現與股權制衡度對兩者關系的影響。根據上述結論,提出了一些關于監管機構、資本市場管理、上市公司決策的有效建議,最后說明了本文的不足之處以及未來的研究方向。

...........................

2. 理論基礎與文獻綜述

2.1 基本概念界定

2.1.1 股權質押

股權質押是股票出質人通過將其持有的全部或部分股票質押給銀行、信托等金融機構獲得貸款或擔保的個體行為。由于公司法最早缺少股權質押的相關規定,關于質押擔保制度的正式規定是于 1995 年 10 月 1 日正式開始實施的《擔保法》中有相應介紹。2007 年10 月 1 日,正式開始實施的《物權法》再次指明了股東的股份可以進行質押。同時股權質押也包括部分限制條件,2004 年頒布《證券公司股票質押貸款管理辦法》,其中的主要規定包括“股東股權質押期限最長不得超過一年,不得延期”、“上市公司在同一家證券公司質押的股份不得超過公司全部流通股份數的 10%”、“上市公司被質押的總股份數不得超過其全部流通股份的 20%”[1]。股權質押作為一種融資方式受到上市公司的偏愛,近年來呈井噴式增加。

股權質押過程不涉及任何實物轉移,同時也不會影響股東在企業內按照其股份所享有的相應權利及利益。股權質押相較于傳統的貸款和發債融資,省去了繁瑣的手續以及諸多中間費用的開支,與股東股份減持相比,帶來的股價下跌以及控制權轉移風險相對較低。股權質押這一新型融資方式,具有以下特點:第一、權力性。進行股權質押的股東仍然享有財產性權利,即對公司的財產和收益擁有所有權。而質押權人則無法擁有股東因公司股份所享有的決策權、控制權等。第二、非實物性。股權非實物,是一個抽象的概念。股權登記證則是其唯一的證明,當其質押至第三方金融機構時不涉及實物的轉移,這與通常的資產質押不同。第三、快捷性。股權質押相較于銀行貸款,對公司各項財務指標沒有相應的要求,程序也較為簡單。第四、風險性。股權質押本身存在較多的風險性,質押物的價值與股價息息相關,當股價下跌時,質押物的價值下降,會帶來一定的風險[2]。

................................

2.2 相關理論基礎

本文為了探究控股股東股權質押與會計信息質量之間的關系,在此梳理相關的理論基礎,其中包括信息不對稱理論、有效市場假說、委托代理理論、信號傳遞理論以及不完全契約理論。根據上述理論基礎的分析,為后文研究假設的提出進行了鋪墊。

2.2.1 信息不對稱理論

信息不對稱理論,其興起于 20 世紀 70 年代,隨后逐漸受到經濟學家的關注。G.Akerlof、M.Spence 和 J.E.Stigjiz 在發現該現象后于 1963 年首次提出。隨后喬治·阿克爾洛夫于 1970年,在對舊車交易市場的研究中進一步闡明了該問題,并發表著作《The Market forLemons》,其在研究過程中發現在舊車交易市場中由于買家對所售舊車的了解甚少,賣家會利用這一優勢以次充好濫竽充數,將優劣車輛定價相同,而賣方不了解信息無法識別好壞,只會相應付均等的價錢,這使得好車車主利潤較低進而被迫退出二手車市場,使得舊車交易市場中次品充斥。根據這一現象提出了信息不對稱理論,該理論認為在市場的經濟活動中,交易的雙方所掌握的信息是不相同的,信息掌握程度較高的一方在交易中更有優勢。

信息不對稱使得具有信息優勢的一方會獲得更多的利益,按照信息不對稱發生的時間點分為事前信息不對稱和事后信息不對稱。前者會導致逆向選擇,后者會導致道德危機。對于前者而言,是指在合同簽訂前雙方所掌握信息量不同,處于信息不對稱狀態,賣方比買方掌握更多信息,賣方通常會選擇不愿意公開真實信息或者提供虛假信息等方式,與買方簽訂合同,損害買方利益獲得超額收益。而道德風險是指在信息不對稱的前提下,交易雙方在簽訂契約后改變其自身行為,損害他人利益[9]。在市場上,控股股東以及公司管理人員掌握了大量真實的公司經營狀況以及未來發展動態的內部信息,可能利用各種方式操控該類信息向外部投資者展現一種設定好的公司狀況,使得外部投資者會投資一個看似具有發展前景的企業。同時在市場中,外部投資者及中小股東無法充分的了解企業的內部信息,主要是靠財務報表以及一些臨時公告等,對其的監管力度相對較低且其監管成本較高。這使得中小股東以及外部投資者無法對控股股東以及管理層形成良好的監督制約,無法對其機會主義行為產生有效約束,控股股東和管理層可能會采用各種方式如關聯方交易等侵占中小股東利益來獲得私人收益。

............................

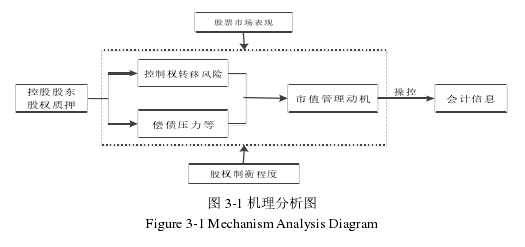

3. 機理分析與研究假設 ............................ 25

3.1 機理分析 .............................. 25

3.2 研究假設 ....................... 26

4. 研究設計 ......................................... 31

4.1 樣本選擇與數據來源 ....................... 31

4.2 變量定義 .................. 32

5. 實證檢驗與結果分析 ............................ 39

5.1 描述性統計 ....................... 39

5.2 統計檢驗 ........................... 40

5. 實證檢驗與結果分析

5.1 描述性統計

描述性統計如表 5-1 所示,展示了主要變量的最小值、最大值、均值、中位數、四分位數以及標準差,初步了解創業板上市公司中股權質押和會計信息質量水平等情況。結果如下:

由表 5-1 描述性統計結果分析可得,首先,控股股東是否股權質押(Pledge),其平均值為 0.695,中位數為 1,可得,有 69.5%的創業板上市公司具有控股股東股權質押行為,可見創業板上市公司控股股東股權質押行為較多。控股股東股權質押率(Pledge rate),其平均值為 0.352,中位數 0.264,在所選的六年樣本中創業板上市公司控股股東的平均質押率為 35.2%,比率相對較高。其次,對本文所選因變量會計信息質量(Quality)進行描述性分析,其中會計信息編制質量(M-Quality)均值為 0.978,中位數為 1,由此可見我國近幾年的會計信息編制質量處于較高水平;而會計信息披露質量(D-Quality)的均值為3.051,中位數為 3,可以看出在這六年的樣本數據中,會計信息披露質量整體水平處于中等;從會計信息質量的兩個方面總體來看,我國的會計信息質量相對處于中等水平,但仍然存在著較多公司的會計信息質量較低,上市公司通過粉飾會計信息以及操縱會計信息披露來達到特定目的行為屢見不鮮,后文會通過細致的實證分析來探索該問題。

.........................

6. 結論與建議

6.1 研究結論

自 2013 年來,股權質押在 A 股上市公司中爆發式增加,拓展了股東的融資方式,緩解其融資約束,在上市公司中備受青睞。但股權質押是一把雙刃劍,在緩解融資約束的同時,其具有一定的負面作用。股權質押的質押物為股票,其關鍵因素在于股價,而股價具有較強的波動性。控股股東面臨由于質押物價值下降帶來的償債壓力、控制權轉移風險等不利影響,因此其具有較強的市值管理動機,干涉上市公司的財務行為,造成一系列負面影響,而粉飾會計信息內容以及操控會計信息披露作為短期市值管理的常用方式,具有控股股東股權質押行為的上市公司是否會通過粉飾和扭曲會計信息的內容以及操縱會計信息的披露來達到穩定提升股價的目的?同時上市公司股價與股市行情密切相關,公司會根據股票市場行情來做出相應決策,那么股票市場表現是否會對控股股東股權質押與會計質量之間的關系產生一定影響?對于公司內部治理環境而言,股權制衡度作為公司內治理中的重要環節,對公司的決策起到一定的作用,股權制衡度對控股股東股權質押與會計信息質量之間的關系產生何種影響?遂本文探究控股股東股權質押與會計信息質量之間的關系,而本文對會計信息質量的研究借助通信模式,從會計信息傳輸過程入手將會計信息的傳遞過程分為三個階段“會計信息的生成和編報、會計信息披露、使用者解讀”。并從信息提供者角度出發,研究會計信息傳輸的前兩個階段,會計信息的生成和編報、會計信息披露,同時根據這兩個階段本文將會計信息分為兩個方面,包括內容和披露。并根據該劃分,將會計信息質量分為會計信息編制質量以及會計信息披露質量。那么控股股東股權質押是否會對會計信息編制質量以及會計信息披露質量均會產生相應影響,同時股票市場表現和股權制衡度的不同是否會對控股股東股權質押與會計信息編制質量及會計信息披露質量間的關系會產生相應影響。

參考文獻(略)

1. 緒論

1.1 研究背景及意義

1.1.1 研究背景

股權質押實質是股票出質人為了從銀行、信托等金融機構來獲得一定數目的貸款,或者是為第三方的貸款提供擔保,從而將其持有的全部或部分股票質押給該類金融機構的個體行為。自工商行政管理總局頒布《工商行政管理機關股權出質登記辦法》,并對股權出質登記做出統一規定后,股權質押作為一種簡單便捷的融資方式在 A 股上市公司中迅速增加。2013 年之前股權質押主要以場外質押為主,是質押人到中國結算公司辦理,手續較為復雜。從 2013 年開始,證券公司作為中介被允許展開股權質押業務,同時將質押程序標準化,場內質押發展迅速。當控股股東有資金需求時,通常選擇股權質押方式來緩解融資約束,該方式相較于銀行貸款門檻較低且耗時短。同時 2015-2016 年國家頒布一系列關于股東減持的新規,使得減持行為受到較多限制,并且股權質押式融資能避免減持套現帶來的股價下跌風險和減持過多而喪失控制權的風險。因此股權質押相較于銀行貸款以及股份減持更加受到上市公司偏愛。

根據 Wind 數據統計,從 2013 年以來我國股權質押式回購交易開始大幅增加,股權質押規模增長迅猛。近年來,股權質押次數呈井噴式增加,2016 年以及 2017 年 A 股上市公司質押次數增長率均超60%。滬深兩市中股權質押規模較大,2018年度A股中共有3869家上市公司,其中進行了大股東股票質押行為的上市公司超過 50%,累計質押次數高達16364 次,累計參考市值為 17090 億。特別是在民營企業中,由于融資渠道相較于國有企業較為狹窄,股權質押行為更加頻繁。據統計在 2018 年中,有 69.5%的創業板上市公司具有控股股東股權質押行為,其中有 152 家控股股東股權質押比率超過 80%。可見股權質押在上市公司中受到青睞,股權質押在一定程度上緩解了大股東的融資約束問題,但也為上市公司增添了不安定因素,當股價持續下跌至警戒線,會對控股股東自身的股份價值、上市公司乃至整個市場造成負面影響。在 2016 年初、2017 下半年及 2018 年等股票市場大幅下跌階段,股權質押“爆雷”頻現,進而引發系統性風險,股權質押成為資本市場熱議話題。

......................

1.2 主要研究內容

本文主要研究控股股東股權質押對企業會計信息質量的影響以及股票市場表現和股權制衡程度的調節作用,并根據研究結果提出相關建議。

第一章:緒論。本章首先介紹了文章的選題背景、理論意義以及現實意義,其次是對本文的研究內容簡要介紹,再者是描述研究方法和路線,最后是簡述本文可能的創新之處,為后文起到統領性作用。

第二章:理論基礎與文獻綜述。第一部分是對股權質押、會計信息質量、股票市場表現以及股權制衡進行定義。其次,對相關的理論進行闡述,其中包括代理理論、有效市場理論、信號傳遞理論等。最后對控股股東股權質押以及會計信息質量的國內外相關文獻分別進行梳理,并且對股票市場表現以及股權制衡度對企業決策影響的文獻進行梳理。

第三章:機理分析與研究假設。本章根據上述章節中的理論,對控股股東股權質押對會計信息質量的影響進行理論分析,其次是考慮調節變量的影響,進而提出本文的假設。

第四章:研究設計。本章首先介紹樣本來源、對所研究變量進行定義以及說明變量的計算方法,再根據假設建立模型,為后文的實證分析提供依據。

第五章:實證檢驗與結果分析。首先對本文所選取的樣本進行描述性分析、差異性分析以及相關性分析。其次對全樣本進行回歸檢驗,并分析檢驗結果。穩健性檢驗部分,本章首先采用傾向匹配分析法探究,其次是更換因變量的度量方法,檢驗主回歸的穩健性,并根據回歸結果進行分析;最后,是更換調節變量的衡量指標,檢驗兩個調節效應的穩健性,并根據回歸結果進行分析。

第六章:研究結論與建議。本章總結理論研究以及實證研究結果,證明了研究對象之間的關系,同時也明晰了股票市場表現與股權制衡度對兩者關系的影響。根據上述結論,提出了一些關于監管機構、資本市場管理、上市公司決策的有效建議,最后說明了本文的不足之處以及未來的研究方向。

...........................

2. 理論基礎與文獻綜述

2.1 基本概念界定

2.1.1 股權質押

股權質押是股票出質人通過將其持有的全部或部分股票質押給銀行、信托等金融機構獲得貸款或擔保的個體行為。由于公司法最早缺少股權質押的相關規定,關于質押擔保制度的正式規定是于 1995 年 10 月 1 日正式開始實施的《擔保法》中有相應介紹。2007 年10 月 1 日,正式開始實施的《物權法》再次指明了股東的股份可以進行質押。同時股權質押也包括部分限制條件,2004 年頒布《證券公司股票質押貸款管理辦法》,其中的主要規定包括“股東股權質押期限最長不得超過一年,不得延期”、“上市公司在同一家證券公司質押的股份不得超過公司全部流通股份數的 10%”、“上市公司被質押的總股份數不得超過其全部流通股份的 20%”[1]。股權質押作為一種融資方式受到上市公司的偏愛,近年來呈井噴式增加。

股權質押過程不涉及任何實物轉移,同時也不會影響股東在企業內按照其股份所享有的相應權利及利益。股權質押相較于傳統的貸款和發債融資,省去了繁瑣的手續以及諸多中間費用的開支,與股東股份減持相比,帶來的股價下跌以及控制權轉移風險相對較低。股權質押這一新型融資方式,具有以下特點:第一、權力性。進行股權質押的股東仍然享有財產性權利,即對公司的財產和收益擁有所有權。而質押權人則無法擁有股東因公司股份所享有的決策權、控制權等。第二、非實物性。股權非實物,是一個抽象的概念。股權登記證則是其唯一的證明,當其質押至第三方金融機構時不涉及實物的轉移,這與通常的資產質押不同。第三、快捷性。股權質押相較于銀行貸款,對公司各項財務指標沒有相應的要求,程序也較為簡單。第四、風險性。股權質押本身存在較多的風險性,質押物的價值與股價息息相關,當股價下跌時,質押物的價值下降,會帶來一定的風險[2]。

................................

2.2 相關理論基礎

本文為了探究控股股東股權質押與會計信息質量之間的關系,在此梳理相關的理論基礎,其中包括信息不對稱理論、有效市場假說、委托代理理論、信號傳遞理論以及不完全契約理論。根據上述理論基礎的分析,為后文研究假設的提出進行了鋪墊。

2.2.1 信息不對稱理論

信息不對稱理論,其興起于 20 世紀 70 年代,隨后逐漸受到經濟學家的關注。G.Akerlof、M.Spence 和 J.E.Stigjiz 在發現該現象后于 1963 年首次提出。隨后喬治·阿克爾洛夫于 1970年,在對舊車交易市場的研究中進一步闡明了該問題,并發表著作《The Market forLemons》,其在研究過程中發現在舊車交易市場中由于買家對所售舊車的了解甚少,賣家會利用這一優勢以次充好濫竽充數,將優劣車輛定價相同,而賣方不了解信息無法識別好壞,只會相應付均等的價錢,這使得好車車主利潤較低進而被迫退出二手車市場,使得舊車交易市場中次品充斥。根據這一現象提出了信息不對稱理論,該理論認為在市場的經濟活動中,交易的雙方所掌握的信息是不相同的,信息掌握程度較高的一方在交易中更有優勢。

信息不對稱使得具有信息優勢的一方會獲得更多的利益,按照信息不對稱發生的時間點分為事前信息不對稱和事后信息不對稱。前者會導致逆向選擇,后者會導致道德危機。對于前者而言,是指在合同簽訂前雙方所掌握信息量不同,處于信息不對稱狀態,賣方比買方掌握更多信息,賣方通常會選擇不愿意公開真實信息或者提供虛假信息等方式,與買方簽訂合同,損害買方利益獲得超額收益。而道德風險是指在信息不對稱的前提下,交易雙方在簽訂契約后改變其自身行為,損害他人利益[9]。在市場上,控股股東以及公司管理人員掌握了大量真實的公司經營狀況以及未來發展動態的內部信息,可能利用各種方式操控該類信息向外部投資者展現一種設定好的公司狀況,使得外部投資者會投資一個看似具有發展前景的企業。同時在市場中,外部投資者及中小股東無法充分的了解企業的內部信息,主要是靠財務報表以及一些臨時公告等,對其的監管力度相對較低且其監管成本較高。這使得中小股東以及外部投資者無法對控股股東以及管理層形成良好的監督制約,無法對其機會主義行為產生有效約束,控股股東和管理層可能會采用各種方式如關聯方交易等侵占中小股東利益來獲得私人收益。

............................

3. 機理分析與研究假設 ............................ 25

3.1 機理分析 .............................. 25

3.2 研究假設 ....................... 26

4. 研究設計 ......................................... 31

4.1 樣本選擇與數據來源 ....................... 31

4.2 變量定義 .................. 32

5. 實證檢驗與結果分析 ............................ 39

5.1 描述性統計 ....................... 39

5.2 統計檢驗 ........................... 40

5. 實證檢驗與結果分析

5.1 描述性統計

描述性統計如表 5-1 所示,展示了主要變量的最小值、最大值、均值、中位數、四分位數以及標準差,初步了解創業板上市公司中股權質押和會計信息質量水平等情況。結果如下:

由表 5-1 描述性統計結果分析可得,首先,控股股東是否股權質押(Pledge),其平均值為 0.695,中位數為 1,可得,有 69.5%的創業板上市公司具有控股股東股權質押行為,可見創業板上市公司控股股東股權質押行為較多。控股股東股權質押率(Pledge rate),其平均值為 0.352,中位數 0.264,在所選的六年樣本中創業板上市公司控股股東的平均質押率為 35.2%,比率相對較高。其次,對本文所選因變量會計信息質量(Quality)進行描述性分析,其中會計信息編制質量(M-Quality)均值為 0.978,中位數為 1,由此可見我國近幾年的會計信息編制質量處于較高水平;而會計信息披露質量(D-Quality)的均值為3.051,中位數為 3,可以看出在這六年的樣本數據中,會計信息披露質量整體水平處于中等;從會計信息質量的兩個方面總體來看,我國的會計信息質量相對處于中等水平,但仍然存在著較多公司的會計信息質量較低,上市公司通過粉飾會計信息以及操縱會計信息披露來達到特定目的行為屢見不鮮,后文會通過細致的實證分析來探索該問題。

.........................

6. 結論與建議

6.1 研究結論

自 2013 年來,股權質押在 A 股上市公司中爆發式增加,拓展了股東的融資方式,緩解其融資約束,在上市公司中備受青睞。但股權質押是一把雙刃劍,在緩解融資約束的同時,其具有一定的負面作用。股權質押的質押物為股票,其關鍵因素在于股價,而股價具有較強的波動性。控股股東面臨由于質押物價值下降帶來的償債壓力、控制權轉移風險等不利影響,因此其具有較強的市值管理動機,干涉上市公司的財務行為,造成一系列負面影響,而粉飾會計信息內容以及操控會計信息披露作為短期市值管理的常用方式,具有控股股東股權質押行為的上市公司是否會通過粉飾和扭曲會計信息的內容以及操縱會計信息的披露來達到穩定提升股價的目的?同時上市公司股價與股市行情密切相關,公司會根據股票市場行情來做出相應決策,那么股票市場表現是否會對控股股東股權質押與會計質量之間的關系產生一定影響?對于公司內部治理環境而言,股權制衡度作為公司內治理中的重要環節,對公司的決策起到一定的作用,股權制衡度對控股股東股權質押與會計信息質量之間的關系產生何種影響?遂本文探究控股股東股權質押與會計信息質量之間的關系,而本文對會計信息質量的研究借助通信模式,從會計信息傳輸過程入手將會計信息的傳遞過程分為三個階段“會計信息的生成和編報、會計信息披露、使用者解讀”。并從信息提供者角度出發,研究會計信息傳輸的前兩個階段,會計信息的生成和編報、會計信息披露,同時根據這兩個階段本文將會計信息分為兩個方面,包括內容和披露。并根據該劃分,將會計信息質量分為會計信息編制質量以及會計信息披露質量。那么控股股東股權質押是否會對會計信息編制質量以及會計信息披露質量均會產生相應影響,同時股票市場表現和股權制衡度的不同是否會對控股股東股權質押與會計信息編制質量及會計信息披露質量間的關系會產生相應影響。

參考文獻(略)

相關閱讀

- 世紀華通并購績效研究2021-02-16

- 基于政府補貼視角的新能源汽車企業產能投資與財務...2021-06-08