W公司私募股權融資產生的問題及對策研究

時間:2021-02-05 來源:51mbalunwen.com作者:vicky

筆者認為在中國,越來越多的中小企業越來越接收這個舶來品,私募股權基金對于投資標的的容納度也越來越高,不僅僅只關注那些財務表現較好的準上市公司,還可以對危困企業的重組提供資本和管理支持,私募股權基金對于企業的發展具有很大的促進作用。相較于銀行借貸,企業與私募股權基金之間通過股權連接起來的關系更加緊密,由于雙方屬于委托代理關系,再加上私募股權基金逐利的特性,勢必給融資企業長遠經營帶來風險。

第一章 緒論

1.1 研究背景

1.1.1 研究背景

根據國家工商總局的數據,我國大約有 1 億戶中小微企業,除去個體工商戶還有 3000 多萬家中小企業,占中國企業數量 90%;這些中小企業具有平衡經濟結構、提高經濟效率、激活市場活動等功能,也對國家稅收、技術創新和就業做出了突出貢獻。1據統計這些中小企業貢獻了我國稅收的百分之五十、國民生產總值的百分之六十、技術創新的百分之七十、就業崗位的百分之八十;顯而易見它們已經成為中國國民經濟不可或缺的一部分,它們對于維持經濟社會穩定具有舉足輕重的作用。

雖然這些中小企業尤其是實體制造型企業在我國具有突出的貢獻,但是它們卻享受不到和國企對等的地位,尤其是在資金融通方面要面對銀行不公正的待遇,造成這種現象的主要原因有①自身經營波動比較大,抵御風險的能力比較弱;②可抵押物少,雖然有些企業技術能力較強,但是沒有可抵押的資產,無法獲得信貸;③資信程度欠缺,中小企業財務制度不健全或者不規范,導致金融機構很難獲得企業比較全面真實的信息;這些原因最終導致銀行放貸意愿下降,即使有部分企業能借到錢,資金成本也很高;有調查顯示,在近一千萬家中小企業中,僅有 12%的頭部企業能夠獲得銀行貸款,總融資缺口近二十余萬億,而中小企業要發展僅僅通過內源性融資發展是遠遠不夠的,對于它們來說急需拓展新的融資渠道和降低融資成本,因為它們在中國經濟結構轉型升級的關鍵時刻顯得尤為重要,在中國飛速發展的私募股權融資理應成為這些企業主流融資方式。

.....................

1.2 有關概念

1.2.1 私募股權融資的定義

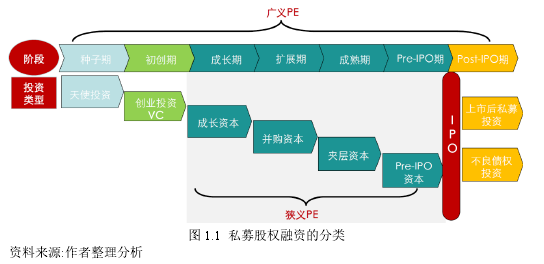

私募股權融資是指非上市公司通過非公開發行的方式向私募股權基金進行定向增發的過程。融資主體一般以非上市公司為主,通過出讓一定比例股權換取私募股權基金的資金,然后待企業成長到一定的階段實現 IPO 或者被公眾公司收購,從而實現私募股權基金退出。在整個過程中,融資企業與私募股權基金雙贏是最好的結果,但是實現情況下,往往會出現單贏或者雙輸的局面。

廣義上的私募股權融資是從天使期到 Pre-IPO 期的融資;狹義上的私募股權融資指從成長期到成熟期的融資,暨通常意義上的 Pro-IPO 輪融資,而天使期到創業期歸類為風險融資,有些也把成長期階段企業的融資歸類到創業融資,這中間界限比較模糊,本文私募股權融資指狹義的定義,暨企業的 Pro-IPO 輪融資,這是企業上市前最后一輪私募股權融資,一般投資這一輪的基金都是財務投資者,主要依靠一、二級市場的價差來套利,因此呈現“短、平、快”的特點,一般 1年投資期、1 年上市期以及 1 年推出期。對于融資企業,必須做好隨時申報 IPO的準備,一旦某個環節出現問題,就會不能如期申報 IPO 或者成功上市,私募股權基金就會履行事先簽訂好的保護性條款,這對融資企業而言這些條款將成為潛在風險。

..........................

第二章 相關文獻與理論

2.1 文獻綜述

2.1.1 私募股權融資文獻研究

(1)中小企業融資渠道研究分析

王慧昭、李曉端(2019)闡述政府應該設立專門的創新基金,并持續對創新基金的投入;創新基金的投資方向主要有兩個,一是重點支持具有良好發展前景的創新型項目;二是促進企業升級轉型,通過資金支持扶持那些具備轉型升級的中小企業。

李虎(2019)闡述政府應充分發揮其指導作用,完善融資相關制度建設,通過稅收優惠政策等多種方式,加大對高新技術企業發展的支持力度。 同時,政府應加強對高新技術企業的信用擔保和融資擔保體系的建設,以加強自身的信息披露。

童欣(2019)闡述中小型企業應在企業內部建立較為完善的管理制度,以確保企業合理和最大限度地利用資金。 同時,提高信貸管理效率,確保按期還款,為企業樹立了良好的信譽。

楊穎婕(2018)闡述我國中小企業融資難是由企業自身與外部環境因素造成的,自身因素主要有經營風險大、缺乏抵押物、與銀行之間信息不對稱以及自身信用低;外部因素主要包括不合理的金融制度、融資成本高、政府扶持力度不足以及銀行獲取企業信息途徑不通暢。

興業銀行樊玉霞(2018)闡述銀行在防范風險的情況下,不提倡增加流動性;如何在防范金融風險和保持市場整體流通性方面的平衡尤其重要;銀行在進行結構性去杠桿的同時,有必要增加對實體經濟的支持顯得尤為重要。

.......................

2.2 相關理論

2.2.1 私募股權融資理論

(1)私募股權融資在中國的發展歷程

私募股權市場最早起源于美國,1976 年,全球首家私募股權基金 KKR 在美國華爾街成立,這是個標志性事件。八、九十年代,市場有了更大發展,很多私募巨頭成立于此時,如黑石、凱雷、太平洋,美國資本市場逐漸成熟。1985 年為了支持我國民營高科技企業的發展,我國成立了首家私募股權基金,為“中國新技術創業投資公司”;之后大量國資背景投資公司相繼成立,但是由于整體環境的限制,這些國有投資公司最終都全部被清算了。

1995 年,中國出現了大量的互聯網投資機會,大量的外資風險投資公司進入中國市場,IDG 是第一家進入中國的外資品牌風險投資基金,這些外資投資基金投資了中國互聯網半壁江山如網易、亞信、搜狐以及新浪。

2006 年隨著深圳市同洲電子股份有限公司的上市,意味著我國本土私募股權基金的崛起,國際私募股權基金普遍采用有限合伙組織形式,《新合同企業法》頒布實施,使的這一形式得以快速被國內這些私募股權基金所采納。

截至 2020 年 4 月底年,中國私募基金管理規模一舉突破 10 萬億達到 14 萬億,成為歷史新高;其中創業投資基金和私募股權基金的規模達 9 億元,較同期漲幅達 51.21%。中國已經成為世界上第二大私募股權融資市場,雖然在 2018 年市場進入低迷期,但是私募股權融資仍然是企業融資的重要渠道。

.........................

第三章 W 公司私募股權融資現狀 .......................20

3.1W 公司發展現狀.......................20

3.1.1W 公司基本情況 .......................20

3.1.2W 公司發展現狀分析 ..................21

第四章 W 公司私募股權融資產生問題的原因分析 ........................41

4.1 私募股權融資不及預期的問題成因.......................41

4.1.1 宏觀經濟波動導致下游應用市場萎縮 ......................41

4.1.2 行業競爭加劇導致企業盈利能力下降 ......................46

第五章 W 公司私募股權融資產生問題的防控對策研究 ....................58

5.1 私募股權融資不及預期的解決方案..............................58

5.1.1 積極拓展新應用領域抵御下游行業波動風險 ................58

5.1.2 商業模式創新穩定企業盈利能力 ..........................59

第五章 W 公司私募股權融資產生問題的防控對策研究

5.1 私募股權融資不及預期的解決方案

5.1.1 積極拓展新應用領域抵御下游行業波動風險

W 公司密封件市場主要應用于除挖掘機外的工程機械、煤炭機械的前裝市場,前裝市場是指為工程機械、煤礦機械等主機設備廠商提供新機設備密封件解決方案,屬于增量市場。但是 W 在后裝市場尤其是工程機械的后裝市場、氣動密封、以及挖掘機市場開拓還不足,公司可以向這些領域發力。

.........................

第六章 結論與啟示

6.1 本文研究結論

我國私募股權投資行業起于二十一世紀,經歷了二十年的快速發展,私募股權基金數量和管理規模逐年升高,影響力也逐漸加大,已經成為推動國家創新創業、促進企業發展和產業結構轉型的重要推動力之一。在中國,越來越多的中小企業越來越接收這個舶來品,私募股權基金對于投資標的的容納度也越來越高,不僅僅只關注那些財務表現較好的準上市公司,還可以對危困企業的重組提供資本和管理支持,私募股權基金對于企業的發展具有很大的促進作用。相較于銀行借貸,企業與私募股權基金之間通過股權連接起來的關系更加緊密,由于雙方屬于委托代理關系,再加上私募股權基金逐利的特性,勢必給融資企業長遠經營帶來風險。本人正是從私募股權融資理論、企業控制權理論以及具體案例實操出發,對企業私募股權融資過程前后面臨的可持續發展、委托代理、投資條款、企業估值等方面問題進行揭示與原因分析,并針對問題提出可實施的解決方案,達到了W 公司預期效果,論文的主要研究工作及總結如下:

(1)對 W 公司融資歷史認識更加全面

本文闡述了 W 公司從成立至今的增資、股權轉讓過程,成立以來公司共進行了 7 次增資和 2 次股權轉讓,在 7 次增資中,有三次引入了私募股權基金,這正是本文寫作的初衷;引入私募股權基金對于 W 公司有利有弊,有利的是帶來資源和資金,助力企業更快的發展;弊端就是本文闡述的問題;除此之外,本人也提到了創始人及主要管理團隊成員的創業背景及心路歷程,使得讀者對創業者這個群體更加了解;通過梳理公司的發展歷史和解讀創業者的背景,可以更好的了解公司發展全貌、融資原因、何時融資、融資額度以及如何與投資基金打交道,從而設計出最有利于企業的融資方案。

參考文獻(略)

第一章 緒論

1.1 研究背景

1.1.1 研究背景

根據國家工商總局的數據,我國大約有 1 億戶中小微企業,除去個體工商戶還有 3000 多萬家中小企業,占中國企業數量 90%;這些中小企業具有平衡經濟結構、提高經濟效率、激活市場活動等功能,也對國家稅收、技術創新和就業做出了突出貢獻。1據統計這些中小企業貢獻了我國稅收的百分之五十、國民生產總值的百分之六十、技術創新的百分之七十、就業崗位的百分之八十;顯而易見它們已經成為中國國民經濟不可或缺的一部分,它們對于維持經濟社會穩定具有舉足輕重的作用。

雖然這些中小企業尤其是實體制造型企業在我國具有突出的貢獻,但是它們卻享受不到和國企對等的地位,尤其是在資金融通方面要面對銀行不公正的待遇,造成這種現象的主要原因有①自身經營波動比較大,抵御風險的能力比較弱;②可抵押物少,雖然有些企業技術能力較強,但是沒有可抵押的資產,無法獲得信貸;③資信程度欠缺,中小企業財務制度不健全或者不規范,導致金融機構很難獲得企業比較全面真實的信息;這些原因最終導致銀行放貸意愿下降,即使有部分企業能借到錢,資金成本也很高;有調查顯示,在近一千萬家中小企業中,僅有 12%的頭部企業能夠獲得銀行貸款,總融資缺口近二十余萬億,而中小企業要發展僅僅通過內源性融資發展是遠遠不夠的,對于它們來說急需拓展新的融資渠道和降低融資成本,因為它們在中國經濟結構轉型升級的關鍵時刻顯得尤為重要,在中國飛速發展的私募股權融資理應成為這些企業主流融資方式。

.....................

1.2 有關概念

1.2.1 私募股權融資的定義

私募股權融資是指非上市公司通過非公開發行的方式向私募股權基金進行定向增發的過程。融資主體一般以非上市公司為主,通過出讓一定比例股權換取私募股權基金的資金,然后待企業成長到一定的階段實現 IPO 或者被公眾公司收購,從而實現私募股權基金退出。在整個過程中,融資企業與私募股權基金雙贏是最好的結果,但是實現情況下,往往會出現單贏或者雙輸的局面。

廣義上的私募股權融資是從天使期到 Pre-IPO 期的融資;狹義上的私募股權融資指從成長期到成熟期的融資,暨通常意義上的 Pro-IPO 輪融資,而天使期到創業期歸類為風險融資,有些也把成長期階段企業的融資歸類到創業融資,這中間界限比較模糊,本文私募股權融資指狹義的定義,暨企業的 Pro-IPO 輪融資,這是企業上市前最后一輪私募股權融資,一般投資這一輪的基金都是財務投資者,主要依靠一、二級市場的價差來套利,因此呈現“短、平、快”的特點,一般 1年投資期、1 年上市期以及 1 年推出期。對于融資企業,必須做好隨時申報 IPO的準備,一旦某個環節出現問題,就會不能如期申報 IPO 或者成功上市,私募股權基金就會履行事先簽訂好的保護性條款,這對融資企業而言這些條款將成為潛在風險。

..........................

第二章 相關文獻與理論

2.1 文獻綜述

2.1.1 私募股權融資文獻研究

(1)中小企業融資渠道研究分析

王慧昭、李曉端(2019)闡述政府應該設立專門的創新基金,并持續對創新基金的投入;創新基金的投資方向主要有兩個,一是重點支持具有良好發展前景的創新型項目;二是促進企業升級轉型,通過資金支持扶持那些具備轉型升級的中小企業。

李虎(2019)闡述政府應充分發揮其指導作用,完善融資相關制度建設,通過稅收優惠政策等多種方式,加大對高新技術企業發展的支持力度。 同時,政府應加強對高新技術企業的信用擔保和融資擔保體系的建設,以加強自身的信息披露。

童欣(2019)闡述中小型企業應在企業內部建立較為完善的管理制度,以確保企業合理和最大限度地利用資金。 同時,提高信貸管理效率,確保按期還款,為企業樹立了良好的信譽。

楊穎婕(2018)闡述我國中小企業融資難是由企業自身與外部環境因素造成的,自身因素主要有經營風險大、缺乏抵押物、與銀行之間信息不對稱以及自身信用低;外部因素主要包括不合理的金融制度、融資成本高、政府扶持力度不足以及銀行獲取企業信息途徑不通暢。

興業銀行樊玉霞(2018)闡述銀行在防范風險的情況下,不提倡增加流動性;如何在防范金融風險和保持市場整體流通性方面的平衡尤其重要;銀行在進行結構性去杠桿的同時,有必要增加對實體經濟的支持顯得尤為重要。

.......................

2.2 相關理論

2.2.1 私募股權融資理論

(1)私募股權融資在中國的發展歷程

私募股權市場最早起源于美國,1976 年,全球首家私募股權基金 KKR 在美國華爾街成立,這是個標志性事件。八、九十年代,市場有了更大發展,很多私募巨頭成立于此時,如黑石、凱雷、太平洋,美國資本市場逐漸成熟。1985 年為了支持我國民營高科技企業的發展,我國成立了首家私募股權基金,為“中國新技術創業投資公司”;之后大量國資背景投資公司相繼成立,但是由于整體環境的限制,這些國有投資公司最終都全部被清算了。

1995 年,中國出現了大量的互聯網投資機會,大量的外資風險投資公司進入中國市場,IDG 是第一家進入中國的外資品牌風險投資基金,這些外資投資基金投資了中國互聯網半壁江山如網易、亞信、搜狐以及新浪。

2006 年隨著深圳市同洲電子股份有限公司的上市,意味著我國本土私募股權基金的崛起,國際私募股權基金普遍采用有限合伙組織形式,《新合同企業法》頒布實施,使的這一形式得以快速被國內這些私募股權基金所采納。

截至 2020 年 4 月底年,中國私募基金管理規模一舉突破 10 萬億達到 14 萬億,成為歷史新高;其中創業投資基金和私募股權基金的規模達 9 億元,較同期漲幅達 51.21%。中國已經成為世界上第二大私募股權融資市場,雖然在 2018 年市場進入低迷期,但是私募股權融資仍然是企業融資的重要渠道。

.........................

第三章 W 公司私募股權融資現狀 .......................20

3.1W 公司發展現狀.......................20

3.1.1W 公司基本情況 .......................20

3.1.2W 公司發展現狀分析 ..................21

第四章 W 公司私募股權融資產生問題的原因分析 ........................41

4.1 私募股權融資不及預期的問題成因.......................41

4.1.1 宏觀經濟波動導致下游應用市場萎縮 ......................41

4.1.2 行業競爭加劇導致企業盈利能力下降 ......................46

第五章 W 公司私募股權融資產生問題的防控對策研究 ....................58

5.1 私募股權融資不及預期的解決方案..............................58

5.1.1 積極拓展新應用領域抵御下游行業波動風險 ................58

5.1.2 商業模式創新穩定企業盈利能力 ..........................59

第五章 W 公司私募股權融資產生問題的防控對策研究

5.1 私募股權融資不及預期的解決方案

5.1.1 積極拓展新應用領域抵御下游行業波動風險

W 公司密封件市場主要應用于除挖掘機外的工程機械、煤炭機械的前裝市場,前裝市場是指為工程機械、煤礦機械等主機設備廠商提供新機設備密封件解決方案,屬于增量市場。但是 W 在后裝市場尤其是工程機械的后裝市場、氣動密封、以及挖掘機市場開拓還不足,公司可以向這些領域發力。

.........................

第六章 結論與啟示

6.1 本文研究結論

我國私募股權投資行業起于二十一世紀,經歷了二十年的快速發展,私募股權基金數量和管理規模逐年升高,影響力也逐漸加大,已經成為推動國家創新創業、促進企業發展和產業結構轉型的重要推動力之一。在中國,越來越多的中小企業越來越接收這個舶來品,私募股權基金對于投資標的的容納度也越來越高,不僅僅只關注那些財務表現較好的準上市公司,還可以對危困企業的重組提供資本和管理支持,私募股權基金對于企業的發展具有很大的促進作用。相較于銀行借貸,企業與私募股權基金之間通過股權連接起來的關系更加緊密,由于雙方屬于委托代理關系,再加上私募股權基金逐利的特性,勢必給融資企業長遠經營帶來風險。本人正是從私募股權融資理論、企業控制權理論以及具體案例實操出發,對企業私募股權融資過程前后面臨的可持續發展、委托代理、投資條款、企業估值等方面問題進行揭示與原因分析,并針對問題提出可實施的解決方案,達到了W 公司預期效果,論文的主要研究工作及總結如下:

(1)對 W 公司融資歷史認識更加全面

本文闡述了 W 公司從成立至今的增資、股權轉讓過程,成立以來公司共進行了 7 次增資和 2 次股權轉讓,在 7 次增資中,有三次引入了私募股權基金,這正是本文寫作的初衷;引入私募股權基金對于 W 公司有利有弊,有利的是帶來資源和資金,助力企業更快的發展;弊端就是本文闡述的問題;除此之外,本人也提到了創始人及主要管理團隊成員的創業背景及心路歷程,使得讀者對創業者這個群體更加了解;通過梳理公司的發展歷史和解讀創業者的背景,可以更好的了解公司發展全貌、融資原因、何時融資、融資額度以及如何與投資基金打交道,從而設計出最有利于企業的融資方案。

參考文獻(略)

相關閱讀

暫無數據