新寧物流并購億程信息的業(yè)績承諾案例研究

時間:2021-03-25 來源:51mbalunwen.com作者:vicky

本文的結(jié)論有:第一,并購雙方選擇訂立業(yè)績承諾的動因?qū)嵸|(zhì)上為了各自的根本利益。新寧物流作為并購方之所以愿意接受業(yè)績承諾,是因為期望這項協(xié)議能夠轉(zhuǎn)移標的資產(chǎn)估值過高的風險、降低信息不對稱下的代理成本、吸引投資者從而提升市值和留住被并購方額人才資源。億程信息作為被并購方之所以樂于許下業(yè)績承諾,是因為期望這項協(xié)議能夠降低交易成本以提高并購效率、激勵管理層努力提升業(yè)績、利于風投股東進行資本套現(xiàn)和使用現(xiàn)金補償方式增加自身收益。上述并購雙方的利益訴求都很重要,也較為詳細地闡明了業(yè)績承諾的必要性。因此在本案例中,并購雙方為了各自利益而共同促成了業(yè)績承諾的訂立。

第一章 緒論

1.1研究背景與意義

1.1.1 研究背景

(1)業(yè)績承諾是并購交易的關鍵事項

回顧我國資本市場上的并購交易熱潮,始于 2013 年,自那以后,并購交易的數(shù)量和規(guī)模都呈現(xiàn)出爆發(fā)式增長。根據(jù) CSMAR 數(shù)據(jù)庫的有關資料,我國 A 股市場在 2014 年超過 1783家上市公司發(fā)起了 4450 起以上的并購交易,交易規(guī)模超過 1.56 萬億元。交易數(shù)量是 2013 年并購“元年”1189 起的 3.7 倍,規(guī)模是 2013 年 5023 億元的 3.1 倍。2015 年正逢 A 股市場的“大牛市”,當年發(fā)生了超過 4660 起并購交易,規(guī)模高達 2.6 萬億元。2016 年發(fā)生 2127 起并購交易,金額規(guī)模累計超過 2 萬億元。中間證監(jiān)會出臺了多項并購交易的調(diào)整政策,但并購熱潮依舊,到 2018 年底,A 股市場全年累計完成 3897 起并購交易,規(guī)模超過 2.03 萬億元。

隨之而來的是越來越多的并購相關方選擇在并購交易中使用業(yè)績承諾,讓這個創(chuàng)新的契約模式協(xié)調(diào)并購交易各方利益相關者。業(yè)績承諾作為并購交易的關鍵事項,在 2008 年證監(jiān)會頒布的《上市公司重大資產(chǎn)重組管理辦法》中首次以行政法規(guī)的形式被正式引入并購交易中,該《管理辦法》規(guī)定了業(yè)績承諾期、標的資產(chǎn)的估值方法、明確可行的補償協(xié)議等內(nèi)容,之后證監(jiān)會于 2013 年、2014 年和 2016 年對業(yè)績承諾相關法規(guī)進行了修正。

與此同時,業(yè)績承諾的契約模式也在并購交易的蓬勃發(fā)展中不斷創(chuàng)新愈加豐富,由初始最簡單的虧損利潤補償,逐漸演變成在虧損利潤補償?shù)幕A上添加了超額業(yè)績獎勵,目的是在約束被并購方管理層代理行為的同時,也對其經(jīng)營管理的勤勉努力進行獎勵。因此,業(yè)績承諾作為并購交易的關鍵事項,其使用數(shù)量逐年大幅增加。根據(jù)對 CSMAR數(shù)據(jù)庫及巨潮資訊網(wǎng)公開數(shù)據(jù)的不完全統(tǒng)計,A 股市場 2015-2018 年并購交易中訂立業(yè)績承諾協(xié)議的數(shù)量分別為 709 項、1053 項、1319 項和 1654 項,年增長率均超過 25%。

...........................

1.2文獻綜述

1.2.1 并購業(yè)績承諾動因的相關研究

當前,關于在并購交易中為何訂立業(yè)績承諾的研究主要有以下四類觀點:

一是業(yè)績承諾可以降低信息不對稱帶來的風險。Leonidas G.Barbopoulos, Sudarsanam Sudi(2012)基于信息不對稱視角,發(fā)現(xiàn)恰到好處的業(yè)績承諾協(xié)議可以一定程度上降低發(fā)生逆向選擇和道德風險的概率[1]。Georges Dionne, Mélissa La Haye, Anne-Sophie Bergerès(2015)發(fā)現(xiàn)并購雙方的信息不對稱程度和并購交易的規(guī)模成正比,并且和被并購方的企業(yè)性質(zhì)也存在不小的關聯(lián)度,非上市公司的信息更難以取得,相應的業(yè)績承諾作為一項可以降低信息不對稱相關風險的協(xié)議能夠發(fā)揮的作用也越大[2]。沈華玉, 吳曉暉(2018)認為在信息不對稱的交易背景下,并購雙方對于標的資產(chǎn)認識的偏差會促使業(yè)績承諾的訂立[3]。尹美群, 吳博(2019)實證發(fā)現(xiàn)在并購交易中訂立業(yè)績承諾便于揭示公司的價值,有利于降低管理層與投資者內(nèi)外之間信息不對稱帶來的風險,且股份補償相較于現(xiàn)金補償?shù)淖饔酶@著[4]。

二是業(yè)績承諾可以提高并購效率。Graham A. Davis(1996)用實物期權的概念解釋業(yè)績承諾,認為業(yè)績承諾在保障并購方利益的前提下,也在某種意義上掃除了交易阻礙,提高了并購效率[5]。Kohers N, Ang J(2000)比較同行業(yè)并購與跨行業(yè)并購中的業(yè)績承諾,發(fā)現(xiàn)盡管跨行業(yè)并購存在先天劣勢,在管理資源上差異較大,但業(yè)績承諾更能夠加快并購進程[6]。Craig.B.Smith(2003)指出設計合理的業(yè)績承諾可以減少一部分并購交易中的阻礙,并且能夠相應地增加并購速度[7]。呂長江, 韓慧博(2014)研究發(fā)現(xiàn)在并購交易中積極使用業(yè)績補償協(xié)議,可以有效提高并購效率,有利于并購雙方實現(xiàn)“雙贏”[8]。畢曉剛(2017)認為業(yè)績承諾有助于降低交易的不確定性,適度的業(yè)績承諾協(xié)議才能真正調(diào)動并購雙方的積極性,提高交易成功的概率[9]。楊超, 謝志華, 宋迪(2018)實證研究表明業(yè)績承諾的簽訂與并購交易的效率存在顯著的正相關關系,且股份補償影響更為顯著[10]。

........................

第二章 相關概念及理論

2.1并購業(yè)績承諾的概念

2.1.1 并購的概念

所謂并購,指的是兼并和收購。兼并是數(shù)家原先產(chǎn)權獨立的企業(yè)經(jīng)過股權交易融合為一家企業(yè),收購是一家企業(yè)使用現(xiàn)金支付、股份支付或現(xiàn)金股份混合支付的方式購買取得交易對手的全部或部分股份以實現(xiàn)對其的控制。因此,并購交易本質(zhì)上是一場企業(yè)控制權的轉(zhuǎn)移,是企業(yè)產(chǎn)權的流轉(zhuǎn)和資產(chǎn)所有權的變更。

本文涉及的并購更傾向于上面所說的收購,并且是上市公司收購非上市的非關聯(lián)方企業(yè),此類并購交易完成后,被并購的企業(yè)或是成為并購方的控股參股企業(yè),或是被拆散成一項項資產(chǎn)組融進并購方。進一步說,本文中的并購交易主要指新寧物流通過定向增發(fā)的方式,向億程信息股東購買其所擁有的億程信息 100%股份。

2.1.2 業(yè)績承諾的概念

所謂業(yè)績承諾,指的是并購雙方在交易中對被并購方標的資產(chǎn)在并購后的經(jīng)營業(yè)績表現(xiàn)設定預期目標的協(xié)議,其中被并購方是業(yè)績承諾方,相對應的并購方式業(yè)績受諾方,且該協(xié)議通常會約定并購后的三年為業(yè)績承諾期,除非遇到特殊情況經(jīng)協(xié)商后選擇適度延期。

業(yè)績承諾誕生的源頭是信息的不對稱性和業(yè)績的不確定性,業(yè)績承諾方如果在約定的期限內(nèi)實現(xiàn)了業(yè)績目標,那么可以獲得來自業(yè)績受諾方的獎勵;反之如果未實現(xiàn)業(yè)績目標,那么則應當依照業(yè)績承諾的規(guī)定,對業(yè)績受諾方進行相應的補償。

..........................

并購業(yè)績承諾的理論基礎

2.2.1 信息不對稱理論

信息不對稱理論誕生于美國學者阿克洛夫研究的二手車交易模型,指的是信息在不同的、有關聯(lián)的行為主體之間的分布狀態(tài)并不對稱,即每個行為主體獲取掌握的信息數(shù)量并不相同[51]。根據(jù)該理論,對于并購交易中的標的資產(chǎn),被并購方相較于并購方掌握著更加豐富詳細的信息,且更加真實可靠,處于信息優(yōu)勢地位;相對應的是并購方一般很難從公開渠道獲取標的資產(chǎn)全面準確及時的信息,特別當被并購方為非上市的非關聯(lián)方企業(yè)時,難度更加翻倍,對被并購方的生產(chǎn)經(jīng)營狀況、未來發(fā)展前景等重要的估值談判信息了解程度并不深入,處于信息劣勢地位。于是,在并購交易中,被并購企業(yè)很可能操縱信息不對稱,增加逆向選擇風險和道德風險,導致并購方的利益受到損害;在并購交易后,被并購方容易利用信息不對稱的漏洞,疏于管理、瀆職偷懶,致使資源不能充分整合,協(xié)同效應難以達成。

因此,并購雙方在交易中訂立業(yè)績承諾協(xié)議,目的是盡可能多地了解彼此的營運狀況、盈利質(zhì)量、成長能力,在交易談判中努力掌握主動權,且業(yè)績承諾可以縮小因信息不對稱造成的對標的資產(chǎn)的估值差距,使得并購方愿意接受把被并購方的部分預期業(yè)績折現(xiàn)作為高估值,提高并購方對標的資產(chǎn)經(jīng)營能力的信任程度。并且業(yè)績承諾也便于并購雙方相互交流發(fā)展戰(zhàn)略,實現(xiàn)雙重價值增長。

..........................

第三章 新寧物流并購億程信息使用業(yè)績承諾的案例介紹.............................. 14

3.1并購雙方的基本情況.................................... 14

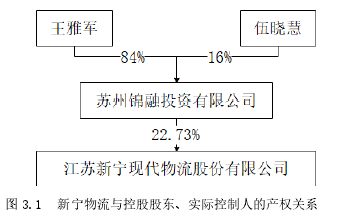

3.1.1 并購方:新寧物流 ....................... 14

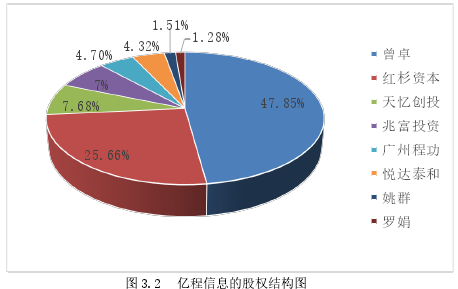

3.1.2 被并購方:億程信息 .......................... 15

第四章 新寧物流并購億程信息使用業(yè)績承諾的動因分析.............................. 25

4.1新寧物流使用業(yè)績承諾的動機 .................................... 25

4.1.1 轉(zhuǎn)移標的資產(chǎn)估值過高的風險..................................... 25

4.1.2 降低信息不對稱下的代理成本............................. 26

第五章 新寧物流并購億程信息使用業(yè)績承諾的效果分析................................ 33

5.1協(xié)同效應分析.............................. 33

5.1.1 經(jīng)營協(xié)同效應............................ 34

5.1.2 財務協(xié)同效應........................... 36

第六章 新寧物流并購億程信息業(yè)績承諾未實現(xiàn)的原因分析

6.1基于業(yè)績承諾方角度

6.1.1 忽視自身的經(jīng)營風險

(1)行業(yè)增速放緩,市場競爭加劇

億程信息所處的行業(yè)為車輛衛(wèi)星定位行業(yè),該行業(yè)的傳統(tǒng)主流業(yè)務是企業(yè)為運人載貨的車輛及危化品車輛提供衛(wèi)星定位服務,并配置相應的硬件設備和操作軟件。隨著衛(wèi)星定位行業(yè)相關政策的不斷公布,該行業(yè)的發(fā)展框架逐步成熟,之前十多年的高速成長期已然過去,衛(wèi)星定位行業(yè)的“好日子”一去不復返。再加上現(xiàn)如今交通運輸方式愈加多樣,公路運輸?shù)闹鲗?yōu)勢不再明顯,以及各地政府的限號限時營運措施,都對車輛營運市場帶來不小的沖擊,而這些營運車輛正是如億程信息一樣的衛(wèi)星定位服務商的客戶群體,車輛營運市場的不景氣也會應影響衛(wèi)星定位行業(yè)的發(fā)展。因此,億程信息所處行業(yè)增速放緩已成事實。與此同時,該行業(yè)不斷有新的投資者以或新設或并購的方式加入進來,行業(yè)內(nèi)部經(jīng)常出現(xiàn)階段性的價格競爭,諸如億程信息 2016 年在衛(wèi)星定位車載設備上打了價格戰(zhàn),嚴重壓縮利潤空間,致使當年主要硬件產(chǎn)品的毛利率由上年同期的 49%下滑至 26%,公司的市場競爭加劇。

(2)容易受到政策波動的影響

億程信息的業(yè)務開展容易受到政策波動的影響。一方面,億程信息的衛(wèi)星定位服務需要相關指導政策幫助推廣。國家關于運輸車輛的動態(tài)監(jiān)管辦法要求,無論是客運貨運,還是危化品,所有運輸車輛都需要配置符合國家標準的衛(wèi)星定位設備,且應得納入配套的監(jiān)控平臺,出廠新車和已運營的舊車均要遵守該規(guī)定。然而,該項利好政策因部門間還未完全信息共享、部分監(jiān)督主體還未落實到位、設備和平臺還未配置完善等阻礙,推進晚于預期,致使億程信息的衛(wèi)星定位服務沒有如原先預想的那樣收入急速增長,存在不小的滯后性。

...........................

第七章 結(jié)論與啟示

7.1研究結(jié)論

本文選擇新寧物流并購億程信息訂立的業(yè)績承諾作為研究對象,分析業(yè)績承諾在并購交易中使用的動因、效果以及現(xiàn)連續(xù)多年未實現(xiàn)的原因,進而得出以下結(jié)論:

第一,并購雙方選擇訂立業(yè)績承諾的動因?qū)嵸|(zhì)上為了各自的根本利益。新寧物流作為并購方之所以愿意接受業(yè)績承諾,是因為期望這項協(xié)議能夠轉(zhuǎn)移標的資產(chǎn)估值過高的風險、降低信息不對稱下的代理成本、吸引投資者從而提升市值和留住被并購方額人才資源。億程信息作為被并購方之所以樂于許下業(yè)績承諾,是因為期望這項協(xié)議能夠降低交易成本以提高并購效率、激勵管理層努力提升業(yè)績、利于風投股東進行資本套現(xiàn)和使用現(xiàn)金補償方式增加自身收益。上述并購雙方的利益訴求都很重要,也較為詳細地闡明了業(yè)績承諾的必要性。因此在本案例中,并購雙方為了各自利益而共同促成了業(yè)績承諾的訂立。

第二,業(yè)績承諾在短期內(nèi)對并購協(xié)同效應會有比較明顯的提升作用,但產(chǎn)生的收益有限。由上述案例分析可知,新寧物流的各項財務指標在業(yè)績承諾期內(nèi)均存在一定的改善,節(jié)稅能力尤其顯著。然而從長期來看,本次并購交易中業(yè)績承諾的協(xié)同效應十分有限,隨著業(yè)績承諾期的結(jié)束,諸如凈利率、ROE、資產(chǎn)負債率等部分財務指標基本恢復到并購前的水平,三項期間費用率在并購前后也都沒有出現(xiàn)明顯的改善。這主要是因為伴隨時間的推移,業(yè)績承諾能夠傳遞的信號價值越來越弱,隨著億程信息連續(xù)三年未實現(xiàn)業(yè)績承諾,新寧物流與億程信息之間的正向協(xié)同效應會逐漸消退。

第三,業(yè)績承諾可能會給公司治理帶來負面影響。其一,商譽巨額減值,億程信息連續(xù)三年業(yè)績承諾的實現(xiàn)情況均不理想,新寧物流的高額商譽也發(fā)生相應的巨額減值損失,三年累計減值 26,900.97 萬元。其二,內(nèi)部管理混亂,高額業(yè)績承諾對于新寧物流來說,既不能有效約束和激勵被并購方的管理層,也不能幫助公司進行科學高效的內(nèi)控管理,相反的是內(nèi)部管理的漏洞混亂,信息披露的頻繁出錯。其三,大股東減持,高額業(yè)績承諾吸引了不少中小投資者,利用投資者和公司之間的信息不對稱,拉高股價抬升市值,為新寧物流大股東高位減持提供了實現(xiàn)條件。上述業(yè)績承諾給公司治理帶來的負面影響最終都會直接或間接損害到中小投資者的利益。

參考文獻(略)

第一章 緒論

1.1研究背景與意義

1.1.1 研究背景

(1)業(yè)績承諾是并購交易的關鍵事項

回顧我國資本市場上的并購交易熱潮,始于 2013 年,自那以后,并購交易的數(shù)量和規(guī)模都呈現(xiàn)出爆發(fā)式增長。根據(jù) CSMAR 數(shù)據(jù)庫的有關資料,我國 A 股市場在 2014 年超過 1783家上市公司發(fā)起了 4450 起以上的并購交易,交易規(guī)模超過 1.56 萬億元。交易數(shù)量是 2013 年并購“元年”1189 起的 3.7 倍,規(guī)模是 2013 年 5023 億元的 3.1 倍。2015 年正逢 A 股市場的“大牛市”,當年發(fā)生了超過 4660 起并購交易,規(guī)模高達 2.6 萬億元。2016 年發(fā)生 2127 起并購交易,金額規(guī)模累計超過 2 萬億元。中間證監(jiān)會出臺了多項并購交易的調(diào)整政策,但并購熱潮依舊,到 2018 年底,A 股市場全年累計完成 3897 起并購交易,規(guī)模超過 2.03 萬億元。

隨之而來的是越來越多的并購相關方選擇在并購交易中使用業(yè)績承諾,讓這個創(chuàng)新的契約模式協(xié)調(diào)并購交易各方利益相關者。業(yè)績承諾作為并購交易的關鍵事項,在 2008 年證監(jiān)會頒布的《上市公司重大資產(chǎn)重組管理辦法》中首次以行政法規(guī)的形式被正式引入并購交易中,該《管理辦法》規(guī)定了業(yè)績承諾期、標的資產(chǎn)的估值方法、明確可行的補償協(xié)議等內(nèi)容,之后證監(jiān)會于 2013 年、2014 年和 2016 年對業(yè)績承諾相關法規(guī)進行了修正。

與此同時,業(yè)績承諾的契約模式也在并購交易的蓬勃發(fā)展中不斷創(chuàng)新愈加豐富,由初始最簡單的虧損利潤補償,逐漸演變成在虧損利潤補償?shù)幕A上添加了超額業(yè)績獎勵,目的是在約束被并購方管理層代理行為的同時,也對其經(jīng)營管理的勤勉努力進行獎勵。因此,業(yè)績承諾作為并購交易的關鍵事項,其使用數(shù)量逐年大幅增加。根據(jù)對 CSMAR數(shù)據(jù)庫及巨潮資訊網(wǎng)公開數(shù)據(jù)的不完全統(tǒng)計,A 股市場 2015-2018 年并購交易中訂立業(yè)績承諾協(xié)議的數(shù)量分別為 709 項、1053 項、1319 項和 1654 項,年增長率均超過 25%。

...........................

1.2文獻綜述

1.2.1 并購業(yè)績承諾動因的相關研究

當前,關于在并購交易中為何訂立業(yè)績承諾的研究主要有以下四類觀點:

一是業(yè)績承諾可以降低信息不對稱帶來的風險。Leonidas G.Barbopoulos, Sudarsanam Sudi(2012)基于信息不對稱視角,發(fā)現(xiàn)恰到好處的業(yè)績承諾協(xié)議可以一定程度上降低發(fā)生逆向選擇和道德風險的概率[1]。Georges Dionne, Mélissa La Haye, Anne-Sophie Bergerès(2015)發(fā)現(xiàn)并購雙方的信息不對稱程度和并購交易的規(guī)模成正比,并且和被并購方的企業(yè)性質(zhì)也存在不小的關聯(lián)度,非上市公司的信息更難以取得,相應的業(yè)績承諾作為一項可以降低信息不對稱相關風險的協(xié)議能夠發(fā)揮的作用也越大[2]。沈華玉, 吳曉暉(2018)認為在信息不對稱的交易背景下,并購雙方對于標的資產(chǎn)認識的偏差會促使業(yè)績承諾的訂立[3]。尹美群, 吳博(2019)實證發(fā)現(xiàn)在并購交易中訂立業(yè)績承諾便于揭示公司的價值,有利于降低管理層與投資者內(nèi)外之間信息不對稱帶來的風險,且股份補償相較于現(xiàn)金補償?shù)淖饔酶@著[4]。

二是業(yè)績承諾可以提高并購效率。Graham A. Davis(1996)用實物期權的概念解釋業(yè)績承諾,認為業(yè)績承諾在保障并購方利益的前提下,也在某種意義上掃除了交易阻礙,提高了并購效率[5]。Kohers N, Ang J(2000)比較同行業(yè)并購與跨行業(yè)并購中的業(yè)績承諾,發(fā)現(xiàn)盡管跨行業(yè)并購存在先天劣勢,在管理資源上差異較大,但業(yè)績承諾更能夠加快并購進程[6]。Craig.B.Smith(2003)指出設計合理的業(yè)績承諾可以減少一部分并購交易中的阻礙,并且能夠相應地增加并購速度[7]。呂長江, 韓慧博(2014)研究發(fā)現(xiàn)在并購交易中積極使用業(yè)績補償協(xié)議,可以有效提高并購效率,有利于并購雙方實現(xiàn)“雙贏”[8]。畢曉剛(2017)認為業(yè)績承諾有助于降低交易的不確定性,適度的業(yè)績承諾協(xié)議才能真正調(diào)動并購雙方的積極性,提高交易成功的概率[9]。楊超, 謝志華, 宋迪(2018)實證研究表明業(yè)績承諾的簽訂與并購交易的效率存在顯著的正相關關系,且股份補償影響更為顯著[10]。

........................

第二章 相關概念及理論

2.1并購業(yè)績承諾的概念

2.1.1 并購的概念

所謂并購,指的是兼并和收購。兼并是數(shù)家原先產(chǎn)權獨立的企業(yè)經(jīng)過股權交易融合為一家企業(yè),收購是一家企業(yè)使用現(xiàn)金支付、股份支付或現(xiàn)金股份混合支付的方式購買取得交易對手的全部或部分股份以實現(xiàn)對其的控制。因此,并購交易本質(zhì)上是一場企業(yè)控制權的轉(zhuǎn)移,是企業(yè)產(chǎn)權的流轉(zhuǎn)和資產(chǎn)所有權的變更。

本文涉及的并購更傾向于上面所說的收購,并且是上市公司收購非上市的非關聯(lián)方企業(yè),此類并購交易完成后,被并購的企業(yè)或是成為并購方的控股參股企業(yè),或是被拆散成一項項資產(chǎn)組融進并購方。進一步說,本文中的并購交易主要指新寧物流通過定向增發(fā)的方式,向億程信息股東購買其所擁有的億程信息 100%股份。

2.1.2 業(yè)績承諾的概念

所謂業(yè)績承諾,指的是并購雙方在交易中對被并購方標的資產(chǎn)在并購后的經(jīng)營業(yè)績表現(xiàn)設定預期目標的協(xié)議,其中被并購方是業(yè)績承諾方,相對應的并購方式業(yè)績受諾方,且該協(xié)議通常會約定并購后的三年為業(yè)績承諾期,除非遇到特殊情況經(jīng)協(xié)商后選擇適度延期。

業(yè)績承諾誕生的源頭是信息的不對稱性和業(yè)績的不確定性,業(yè)績承諾方如果在約定的期限內(nèi)實現(xiàn)了業(yè)績目標,那么可以獲得來自業(yè)績受諾方的獎勵;反之如果未實現(xiàn)業(yè)績目標,那么則應當依照業(yè)績承諾的規(guī)定,對業(yè)績受諾方進行相應的補償。

..........................

并購業(yè)績承諾的理論基礎

2.2.1 信息不對稱理論

信息不對稱理論誕生于美國學者阿克洛夫研究的二手車交易模型,指的是信息在不同的、有關聯(lián)的行為主體之間的分布狀態(tài)并不對稱,即每個行為主體獲取掌握的信息數(shù)量并不相同[51]。根據(jù)該理論,對于并購交易中的標的資產(chǎn),被并購方相較于并購方掌握著更加豐富詳細的信息,且更加真實可靠,處于信息優(yōu)勢地位;相對應的是并購方一般很難從公開渠道獲取標的資產(chǎn)全面準確及時的信息,特別當被并購方為非上市的非關聯(lián)方企業(yè)時,難度更加翻倍,對被并購方的生產(chǎn)經(jīng)營狀況、未來發(fā)展前景等重要的估值談判信息了解程度并不深入,處于信息劣勢地位。于是,在并購交易中,被并購企業(yè)很可能操縱信息不對稱,增加逆向選擇風險和道德風險,導致并購方的利益受到損害;在并購交易后,被并購方容易利用信息不對稱的漏洞,疏于管理、瀆職偷懶,致使資源不能充分整合,協(xié)同效應難以達成。

因此,并購雙方在交易中訂立業(yè)績承諾協(xié)議,目的是盡可能多地了解彼此的營運狀況、盈利質(zhì)量、成長能力,在交易談判中努力掌握主動權,且業(yè)績承諾可以縮小因信息不對稱造成的對標的資產(chǎn)的估值差距,使得并購方愿意接受把被并購方的部分預期業(yè)績折現(xiàn)作為高估值,提高并購方對標的資產(chǎn)經(jīng)營能力的信任程度。并且業(yè)績承諾也便于并購雙方相互交流發(fā)展戰(zhàn)略,實現(xiàn)雙重價值增長。

..........................

第三章 新寧物流并購億程信息使用業(yè)績承諾的案例介紹.............................. 14

3.1并購雙方的基本情況.................................... 14

3.1.1 并購方:新寧物流 ....................... 14

3.1.2 被并購方:億程信息 .......................... 15

第四章 新寧物流并購億程信息使用業(yè)績承諾的動因分析.............................. 25

4.1新寧物流使用業(yè)績承諾的動機 .................................... 25

4.1.1 轉(zhuǎn)移標的資產(chǎn)估值過高的風險..................................... 25

4.1.2 降低信息不對稱下的代理成本............................. 26

第五章 新寧物流并購億程信息使用業(yè)績承諾的效果分析................................ 33

5.1協(xié)同效應分析.............................. 33

5.1.1 經(jīng)營協(xié)同效應............................ 34

5.1.2 財務協(xié)同效應........................... 36

第六章 新寧物流并購億程信息業(yè)績承諾未實現(xiàn)的原因分析

6.1基于業(yè)績承諾方角度

6.1.1 忽視自身的經(jīng)營風險

(1)行業(yè)增速放緩,市場競爭加劇

億程信息所處的行業(yè)為車輛衛(wèi)星定位行業(yè),該行業(yè)的傳統(tǒng)主流業(yè)務是企業(yè)為運人載貨的車輛及危化品車輛提供衛(wèi)星定位服務,并配置相應的硬件設備和操作軟件。隨著衛(wèi)星定位行業(yè)相關政策的不斷公布,該行業(yè)的發(fā)展框架逐步成熟,之前十多年的高速成長期已然過去,衛(wèi)星定位行業(yè)的“好日子”一去不復返。再加上現(xiàn)如今交通運輸方式愈加多樣,公路運輸?shù)闹鲗?yōu)勢不再明顯,以及各地政府的限號限時營運措施,都對車輛營運市場帶來不小的沖擊,而這些營運車輛正是如億程信息一樣的衛(wèi)星定位服務商的客戶群體,車輛營運市場的不景氣也會應影響衛(wèi)星定位行業(yè)的發(fā)展。因此,億程信息所處行業(yè)增速放緩已成事實。與此同時,該行業(yè)不斷有新的投資者以或新設或并購的方式加入進來,行業(yè)內(nèi)部經(jīng)常出現(xiàn)階段性的價格競爭,諸如億程信息 2016 年在衛(wèi)星定位車載設備上打了價格戰(zhàn),嚴重壓縮利潤空間,致使當年主要硬件產(chǎn)品的毛利率由上年同期的 49%下滑至 26%,公司的市場競爭加劇。

(2)容易受到政策波動的影響

億程信息的業(yè)務開展容易受到政策波動的影響。一方面,億程信息的衛(wèi)星定位服務需要相關指導政策幫助推廣。國家關于運輸車輛的動態(tài)監(jiān)管辦法要求,無論是客運貨運,還是危化品,所有運輸車輛都需要配置符合國家標準的衛(wèi)星定位設備,且應得納入配套的監(jiān)控平臺,出廠新車和已運營的舊車均要遵守該規(guī)定。然而,該項利好政策因部門間還未完全信息共享、部分監(jiān)督主體還未落實到位、設備和平臺還未配置完善等阻礙,推進晚于預期,致使億程信息的衛(wèi)星定位服務沒有如原先預想的那樣收入急速增長,存在不小的滯后性。

...........................

第七章 結(jié)論與啟示

7.1研究結(jié)論

本文選擇新寧物流并購億程信息訂立的業(yè)績承諾作為研究對象,分析業(yè)績承諾在并購交易中使用的動因、效果以及現(xiàn)連續(xù)多年未實現(xiàn)的原因,進而得出以下結(jié)論:

第一,并購雙方選擇訂立業(yè)績承諾的動因?qū)嵸|(zhì)上為了各自的根本利益。新寧物流作為并購方之所以愿意接受業(yè)績承諾,是因為期望這項協(xié)議能夠轉(zhuǎn)移標的資產(chǎn)估值過高的風險、降低信息不對稱下的代理成本、吸引投資者從而提升市值和留住被并購方額人才資源。億程信息作為被并購方之所以樂于許下業(yè)績承諾,是因為期望這項協(xié)議能夠降低交易成本以提高并購效率、激勵管理層努力提升業(yè)績、利于風投股東進行資本套現(xiàn)和使用現(xiàn)金補償方式增加自身收益。上述并購雙方的利益訴求都很重要,也較為詳細地闡明了業(yè)績承諾的必要性。因此在本案例中,并購雙方為了各自利益而共同促成了業(yè)績承諾的訂立。

第二,業(yè)績承諾在短期內(nèi)對并購協(xié)同效應會有比較明顯的提升作用,但產(chǎn)生的收益有限。由上述案例分析可知,新寧物流的各項財務指標在業(yè)績承諾期內(nèi)均存在一定的改善,節(jié)稅能力尤其顯著。然而從長期來看,本次并購交易中業(yè)績承諾的協(xié)同效應十分有限,隨著業(yè)績承諾期的結(jié)束,諸如凈利率、ROE、資產(chǎn)負債率等部分財務指標基本恢復到并購前的水平,三項期間費用率在并購前后也都沒有出現(xiàn)明顯的改善。這主要是因為伴隨時間的推移,業(yè)績承諾能夠傳遞的信號價值越來越弱,隨著億程信息連續(xù)三年未實現(xiàn)業(yè)績承諾,新寧物流與億程信息之間的正向協(xié)同效應會逐漸消退。

第三,業(yè)績承諾可能會給公司治理帶來負面影響。其一,商譽巨額減值,億程信息連續(xù)三年業(yè)績承諾的實現(xiàn)情況均不理想,新寧物流的高額商譽也發(fā)生相應的巨額減值損失,三年累計減值 26,900.97 萬元。其二,內(nèi)部管理混亂,高額業(yè)績承諾對于新寧物流來說,既不能有效約束和激勵被并購方的管理層,也不能幫助公司進行科學高效的內(nèi)控管理,相反的是內(nèi)部管理的漏洞混亂,信息披露的頻繁出錯。其三,大股東減持,高額業(yè)績承諾吸引了不少中小投資者,利用投資者和公司之間的信息不對稱,拉高股價抬升市值,為新寧物流大股東高位減持提供了實現(xiàn)條件。上述業(yè)績承諾給公司治理帶來的負面影響最終都會直接或間接損害到中小投資者的利益。

參考文獻(略)

相關閱讀

暫無數(shù)據(jù)

表咨詢")