高校財務管理與服務優化研究——以上海某高校為例

時間:2021-03-30 來源:51mbalunwen.com作者:vicky

本論文并結合本人在高校財務處的實踐工作經驗,能夠為本研究提供一手的研究素材和可用案例,并對當前上海高校財務管理借鑒新模式在實施進程中存在的問題提出有針對性的意見,并對即將到來的雙體系核算會計以及全面推進政府會計制度改革提供一些理論依據和現實意義。綜上所述,基于前人的研究理論和成果,結合已有的研究案例和工作實踐,能夠為本研究的順利開展提供支持。

第一章 引言

第一節 選題背景

高校財務管理是公共財政建設和政府預算的重要組成部分,根據國務院財政部公布的《2018 年中央前三季度的收支情況》中來看,2018 年中央本級支出預算較 2017 年實際執行數增漲了 2428.31 億元,較上一年執行數增漲 8.1%。其中,教育支出預算為 1711.22 億元,比 2017 年執行數增加 105.01 億元,增漲6.5%。受全球金融風暴的沖擊,各國接連爆發出政府存在著重大的債務風險,使得人們對政府會計制度產生不同程度的疑惑與擔憂。

隨著中國市場經濟主體地位的確立以及高校特定頒布的《高等學校財務制度》和高校規定的各項財務制度、各類政策的實施,經費來源的多元化改變,使得高校的財務管理出現了許多新變化以及新問題。從相關財務政策來看,目前研究的財務制度改革多用于企事業單位以及政府各部門,在高校部分的財改革研究方面甚少。隨著新會計制度中《高等學校會計制度》的頒布,才逐漸受到重視。

本文將以上海某高校為例,運用問卷調查法和案例分析法,發現存在的問題,借鑒銀行理念與國外財務管理經驗,根據某校的情況,提出相應的改進措施。

上海市作為全國高校財務制度改革的試點區域,已進行了近兩年的時間,時間雖短。也存在一些不足與局限,但是成效顯著。基于新《政府會計制度》的背景下本研究將就此問題進行深入研究,利用業務流程再造理論,提升工作人員水平和工作效率,加大內控和監督機制,改善服務質量等具體問題,并提出有效的保障性措施,為提升師生滿意度,為全國高校財務制度的優化提供了積極的借鑒。

..........................

第二節 研究目的及意義

一、研究目的

以國外高校財務管理模式和國內銀行管理和服務理念作為參照物,研究影響高校財務管理和服務的優化因素,并探討之間的關系,構建出高校財務管理在監督與服務意識的理論基礎,通過數據對比進行分析,發現存在的問題,提出可以改進的可行性對策,從而更好的為高等教育服務。

二、研究意義

(一)理論意義

通過查閱文獻和資料,追溯以往的研究成果,絕大部分過去的研究多注重于內部的風險控制以及高效全面預算管理制度,然而卻在高校財務管理的服務意識創新模式以及服務改革方面研究甚少,報銷教職工基本就是口口相傳,通過老教師傳達新教師,并沒有結合當前形勢、當前政策。隨著高校體制的不斷改革與深化,過去的研究的絕大部分注重于內部的風險控制,加之在國內研究中,在財務管理優化方面,沒有具體的理論支撐以及國家頒布的行政條例、法規政策。沒有好的創新點,缺少理論支撐,沒有充分的展開相關研究。

因此,本研究對于補充高校財務管理在監管與服務方面的理論具有一定推動作用。本文通過對上海某高校的分析與研究,為高校財務管理優化提供案例,進一步拓展財務管理的新思路。

.........................

第二章 相關概念界定與理論基礎

第一節 相關概念界定

一、高校財務管理概述

(一)高校財務管理概念

財務學的基本概念是企業再生產過程中的資金運動。財務管理則是指某一單位管理活動,是依法組織財務活動、處理財務關系的一系列賦有管理意義的活動。高校財務管理是指高校財務作為高校必不可少的一部分,在科研經費、三公經費、差旅費、培訓會議費、教務教學支出、收費繳費等方面工作直接影響到高校教育教學工作的正常運行,通過學校財務處這一處室部門對學校各項活動所產生的資金活動以及貨幣變化和分配,實現對各級學院經濟的調整以及資源的有效配置[22,23]。高校財務管理的有效實施,使學校、學科、部門管理負責人,能夠及時、準確、有效的了解和掌握完整的財務管理數據資料,為學科建設、科研項目研究、學生實踐等重大活動的科學決策、組織實施、評估等提供了有力的保障。

(二)高校財務管理特點

新《高校會計制度》的修訂,為高校財務管理的深化改革指明了方向。與企業相比,其財務管理模式具有一定的特殊性。一、企業與高校相比,最大的區別就是企業追求利益最大化,而高校強調和突出要合理使用有限的資金,提高辦學質量。二、高校作為政府會計的一部分,以政府的投入為主,隨著高等學校經費來源的多元化改變,高校的財務管理任務也在發生著變化,使得高校財務管理面臨著重大的挑戰。三、高校財務資金預算管理以《預算法》所定基本原則:以收定支,收支平衡、不搞赤字以及堅持統籌兼顧,收入穩健,勤儉節約的三大規范為理論依據,反映高校的真實情況,不具有周期性和循環性[24]。

..............................

第二節 相關理論基礎

一、信息不對稱理論

阿克洛夫(George Akerlof)在 1970 年在《The Market for Lemons》一書中進一步闡述,約瑟夫·斯蒂格利茨、喬治·阿克爾洛夫和邁克爾·斯彭斯這三位美國經濟學家指出在市場經濟活動中信息獲得的重要性,并對信息獲得的渠道差異、信息量的多少對于承擔的風險進行有效的評估。不同的人對不同的信息掌握程度是不一樣的,掌握信息比較充分的人員,往往處于比較有利的地位,而信息貧乏的人員,則處于比較不利的地位[32]。從高校財務管理角度看來,及時、準確、全面的掌握財務信息對于高校財務以及各部門學院經濟方面的健康發展提供了有力保證。現實中,由于教職工缺乏對財務報銷信息的溝通,只有財務內部人員熟悉財務制度以及規則,造成報銷者使用經費有誤、各類報銷票據的不完整、單據被退回、多次更正等行為,使得教職工認為“報賬難,跑斷腿”,并給財務人員增加壓力以及工作量。財務人員對于全校師生實際發生的經濟活動無法進行全面深入的了解,在數據分析統計預算以及資源配置上無法達到優化,高校財務管理工作中信息不對稱現象普遍存在,因此產生一系列實質性問題[33]。

二、業務流程再造理論

在知識經濟和互聯網技術高速發展的前提下,科學的高校財務管理流程和完善的財務管理系統對提高高校財務管理水平有著重要影響。業務流程重組最早由美國的 Michael Hammer 和 James Champy 在《Reengineering the Corporation》提出,業務流程重組關注點在于業務流程管理,以業務流程為中心,以客戶滿意度和需求為目標,并以此展開重組工作,對其系統、政策、組織和結構的重組與優化, 達到工作流程精簡和生產力最優化的目的[34]。隨著大數據革命的到來,原有的管理模式只注重效率,忽視了在經營活動中整體的重要性,根據波特模型整合甚至是淘汰落后的環節,優化業務流程,在此基礎上構建新的模式,提升服務質量和經營效率。

................................

第三章 高校財務管理現狀及問題分析.........................13

第一節 高校財務制度的變遷與發展演進.........................13

一、我國高校財務管理體制的變遷...................................13

二、政府會計制度改革的變遷.............................14

第四章 高校財務管理與服務優化的思路分析..................25

第一節 高校財務管理與服務的理論分析.........................25

第二節 高校財務管理與服務的國外經驗借鑒................................25

第五章 高校財務管理與服務的優化措施............................33

第一節 高校財務內控管理的優化措施................................33

一、資金監管流程的優化.................................33

二、信息共享的優化....................35

第五章 高校財務管理與服務的優化措施

第一節 高校財務內控管理的優化措施

通過與部分專家和財務人員進行訪談,在與傳統模式比較中,新的模式具有明顯的優勢,在監管與服務意識方面,解決了許多問題,得到師生的支持。下面將對該模式的具體運作進行介紹。

精細化管理中的監管管理的優化,從信息共享、資金監管流程、第三方監督機制方面進行借鑒。

一、資金監管流程的優化

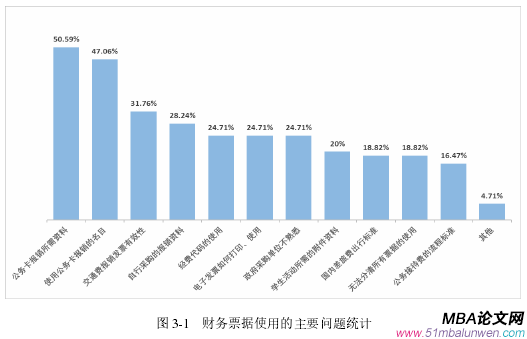

銀行作為資金儲備率最高的部門,對于資金監管方面進行嚴格的把控,根據高校財務業務的特殊性,先從票據的改革入手,運用電子信息化手段,借鑒銀行的資金監管理念,提高高校財務票據的管理能力,降低誤報、漏報、重報等常見的報銷問題。

..........................

結論

一、研究結論

本文分為六個章節,采用問卷法和案例分析法,通過對上海某高校財務管理現狀進行分析,借鑒銀行理念中的精細化管理理念以及國外先進的財務管理模式,在監管方面,通過內部控制理論,從信息共享、資金流程監管以及引入第三方擔保對原有工作模式進行優化,有效的進行了風險內控,一定程度上保證了資金的安全性。基于信息不對稱理論建立了數據信息系統,打造信息共享平臺。運用業務流程再造理論對原有的傳統財務模式進行改進,在服務優化方面,精簡服務業務流程在人力資源、技術應用以及外部環境等進行借鑒,并進行實踐,對其成果進行總結和完善。

本論文并結合本人在高校財務處的實踐工作經驗,能夠為本研究提供一手的研究素材和可用案例,并對當前上海高校財務管理借鑒新模式在實施進程中存在的問題提出有針對性的意見,并對即將到來的雙體系核算會計以及全面推進政府會計制度改革提供一些理論依據和現實意義。綜上所述,基于前人的研究理論和成果,結合已有的研究案例和工作實踐,能夠為本研究的順利開展提供支持。

參考文獻(略)

第一章 引言

第一節 選題背景

高校財務管理是公共財政建設和政府預算的重要組成部分,根據國務院財政部公布的《2018 年中央前三季度的收支情況》中來看,2018 年中央本級支出預算較 2017 年實際執行數增漲了 2428.31 億元,較上一年執行數增漲 8.1%。其中,教育支出預算為 1711.22 億元,比 2017 年執行數增加 105.01 億元,增漲6.5%。受全球金融風暴的沖擊,各國接連爆發出政府存在著重大的債務風險,使得人們對政府會計制度產生不同程度的疑惑與擔憂。

隨著中國市場經濟主體地位的確立以及高校特定頒布的《高等學校財務制度》和高校規定的各項財務制度、各類政策的實施,經費來源的多元化改變,使得高校的財務管理出現了許多新變化以及新問題。從相關財務政策來看,目前研究的財務制度改革多用于企事業單位以及政府各部門,在高校部分的財改革研究方面甚少。隨著新會計制度中《高等學校會計制度》的頒布,才逐漸受到重視。

本文將以上海某高校為例,運用問卷調查法和案例分析法,發現存在的問題,借鑒銀行理念與國外財務管理經驗,根據某校的情況,提出相應的改進措施。

上海市作為全國高校財務制度改革的試點區域,已進行了近兩年的時間,時間雖短。也存在一些不足與局限,但是成效顯著。基于新《政府會計制度》的背景下本研究將就此問題進行深入研究,利用業務流程再造理論,提升工作人員水平和工作效率,加大內控和監督機制,改善服務質量等具體問題,并提出有效的保障性措施,為提升師生滿意度,為全國高校財務制度的優化提供了積極的借鑒。

..........................

第二節 研究目的及意義

一、研究目的

以國外高校財務管理模式和國內銀行管理和服務理念作為參照物,研究影響高校財務管理和服務的優化因素,并探討之間的關系,構建出高校財務管理在監督與服務意識的理論基礎,通過數據對比進行分析,發現存在的問題,提出可以改進的可行性對策,從而更好的為高等教育服務。

二、研究意義

(一)理論意義

通過查閱文獻和資料,追溯以往的研究成果,絕大部分過去的研究多注重于內部的風險控制以及高效全面預算管理制度,然而卻在高校財務管理的服務意識創新模式以及服務改革方面研究甚少,報銷教職工基本就是口口相傳,通過老教師傳達新教師,并沒有結合當前形勢、當前政策。隨著高校體制的不斷改革與深化,過去的研究的絕大部分注重于內部的風險控制,加之在國內研究中,在財務管理優化方面,沒有具體的理論支撐以及國家頒布的行政條例、法規政策。沒有好的創新點,缺少理論支撐,沒有充分的展開相關研究。

因此,本研究對于補充高校財務管理在監管與服務方面的理論具有一定推動作用。本文通過對上海某高校的分析與研究,為高校財務管理優化提供案例,進一步拓展財務管理的新思路。

.........................

第二章 相關概念界定與理論基礎

第一節 相關概念界定

一、高校財務管理概述

(一)高校財務管理概念

財務學的基本概念是企業再生產過程中的資金運動。財務管理則是指某一單位管理活動,是依法組織財務活動、處理財務關系的一系列賦有管理意義的活動。高校財務管理是指高校財務作為高校必不可少的一部分,在科研經費、三公經費、差旅費、培訓會議費、教務教學支出、收費繳費等方面工作直接影響到高校教育教學工作的正常運行,通過學校財務處這一處室部門對學校各項活動所產生的資金活動以及貨幣變化和分配,實現對各級學院經濟的調整以及資源的有效配置[22,23]。高校財務管理的有效實施,使學校、學科、部門管理負責人,能夠及時、準確、有效的了解和掌握完整的財務管理數據資料,為學科建設、科研項目研究、學生實踐等重大活動的科學決策、組織實施、評估等提供了有力的保障。

(二)高校財務管理特點

新《高校會計制度》的修訂,為高校財務管理的深化改革指明了方向。與企業相比,其財務管理模式具有一定的特殊性。一、企業與高校相比,最大的區別就是企業追求利益最大化,而高校強調和突出要合理使用有限的資金,提高辦學質量。二、高校作為政府會計的一部分,以政府的投入為主,隨著高等學校經費來源的多元化改變,高校的財務管理任務也在發生著變化,使得高校財務管理面臨著重大的挑戰。三、高校財務資金預算管理以《預算法》所定基本原則:以收定支,收支平衡、不搞赤字以及堅持統籌兼顧,收入穩健,勤儉節約的三大規范為理論依據,反映高校的真實情況,不具有周期性和循環性[24]。

..............................

第二節 相關理論基礎

一、信息不對稱理論

阿克洛夫(George Akerlof)在 1970 年在《The Market for Lemons》一書中進一步闡述,約瑟夫·斯蒂格利茨、喬治·阿克爾洛夫和邁克爾·斯彭斯這三位美國經濟學家指出在市場經濟活動中信息獲得的重要性,并對信息獲得的渠道差異、信息量的多少對于承擔的風險進行有效的評估。不同的人對不同的信息掌握程度是不一樣的,掌握信息比較充分的人員,往往處于比較有利的地位,而信息貧乏的人員,則處于比較不利的地位[32]。從高校財務管理角度看來,及時、準確、全面的掌握財務信息對于高校財務以及各部門學院經濟方面的健康發展提供了有力保證。現實中,由于教職工缺乏對財務報銷信息的溝通,只有財務內部人員熟悉財務制度以及規則,造成報銷者使用經費有誤、各類報銷票據的不完整、單據被退回、多次更正等行為,使得教職工認為“報賬難,跑斷腿”,并給財務人員增加壓力以及工作量。財務人員對于全校師生實際發生的經濟活動無法進行全面深入的了解,在數據分析統計預算以及資源配置上無法達到優化,高校財務管理工作中信息不對稱現象普遍存在,因此產生一系列實質性問題[33]。

二、業務流程再造理論

在知識經濟和互聯網技術高速發展的前提下,科學的高校財務管理流程和完善的財務管理系統對提高高校財務管理水平有著重要影響。業務流程重組最早由美國的 Michael Hammer 和 James Champy 在《Reengineering the Corporation》提出,業務流程重組關注點在于業務流程管理,以業務流程為中心,以客戶滿意度和需求為目標,并以此展開重組工作,對其系統、政策、組織和結構的重組與優化, 達到工作流程精簡和生產力最優化的目的[34]。隨著大數據革命的到來,原有的管理模式只注重效率,忽視了在經營活動中整體的重要性,根據波特模型整合甚至是淘汰落后的環節,優化業務流程,在此基礎上構建新的模式,提升服務質量和經營效率。

................................

第三章 高校財務管理現狀及問題分析.........................13

第一節 高校財務制度的變遷與發展演進.........................13

一、我國高校財務管理體制的變遷...................................13

二、政府會計制度改革的變遷.............................14

第四章 高校財務管理與服務優化的思路分析..................25

第一節 高校財務管理與服務的理論分析.........................25

第二節 高校財務管理與服務的國外經驗借鑒................................25

第五章 高校財務管理與服務的優化措施............................33

第一節 高校財務內控管理的優化措施................................33

一、資金監管流程的優化.................................33

二、信息共享的優化....................35

第五章 高校財務管理與服務的優化措施

第一節 高校財務內控管理的優化措施

通過與部分專家和財務人員進行訪談,在與傳統模式比較中,新的模式具有明顯的優勢,在監管與服務意識方面,解決了許多問題,得到師生的支持。下面將對該模式的具體運作進行介紹。

精細化管理中的監管管理的優化,從信息共享、資金監管流程、第三方監督機制方面進行借鑒。

一、資金監管流程的優化

銀行作為資金儲備率最高的部門,對于資金監管方面進行嚴格的把控,根據高校財務業務的特殊性,先從票據的改革入手,運用電子信息化手段,借鑒銀行的資金監管理念,提高高校財務票據的管理能力,降低誤報、漏報、重報等常見的報銷問題。

..........................

結論

一、研究結論

本文分為六個章節,采用問卷法和案例分析法,通過對上海某高校財務管理現狀進行分析,借鑒銀行理念中的精細化管理理念以及國外先進的財務管理模式,在監管方面,通過內部控制理論,從信息共享、資金流程監管以及引入第三方擔保對原有工作模式進行優化,有效的進行了風險內控,一定程度上保證了資金的安全性。基于信息不對稱理論建立了數據信息系統,打造信息共享平臺。運用業務流程再造理論對原有的傳統財務模式進行改進,在服務優化方面,精簡服務業務流程在人力資源、技術應用以及外部環境等進行借鑒,并進行實踐,對其成果進行總結和完善。

本論文并結合本人在高校財務處的實踐工作經驗,能夠為本研究提供一手的研究素材和可用案例,并對當前上海高校財務管理借鑒新模式在實施進程中存在的問題提出有針對性的意見,并對即將到來的雙體系核算會計以及全面推進政府會計制度改革提供一些理論依據和現實意義。綜上所述,基于前人的研究理論和成果,結合已有的研究案例和工作實踐,能夠為本研究的順利開展提供支持。

參考文獻(略)

相關閱讀

暫無數據