我國(guó)汽車(chē)制造企業(yè)員工持股績(jī)效探討—以上海汽車(chē)集團(tuán)為例

時(shí)間:2021-05-23 來(lái)源:51mbalunwen.com作者:vicky

本文運(yùn)用事件研究法和市場(chǎng)模型法對(duì)上汽集團(tuán)員工持股計(jì)劃的市場(chǎng)績(jī)效進(jìn)行研究。首先,統(tǒng)計(jì)上汽集團(tuán)員工持股計(jì)劃(草案)公告前后 20日的短期股價(jià)后發(fā)現(xiàn)草案公告后上汽集團(tuán)的股價(jià)有明顯上升并持續(xù)高于草案公告前,統(tǒng)計(jì)上汽集團(tuán) 2015-2019 年長(zhǎng)期股價(jià)變化發(fā)現(xiàn)計(jì)劃實(shí)施后上汽集團(tuán)股價(jià)上升且始終高于計(jì)劃股票發(fā)行價(jià)格,這說(shuō)明上汽集團(tuán)實(shí)施員工持股計(jì)劃后股票市場(chǎng)具有很大發(fā)展?jié)摿Γ搏@取了市場(chǎng)的認(rèn)可。

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

員工持股計(jì)劃是一種長(zhǎng)期股權(quán)激勵(lì)計(jì)劃,員工通過(guò)認(rèn)購(gòu)企業(yè)股份從而成為企業(yè)股東,與企業(yè)所有者共同參與企業(yè)利潤(rùn)分享和管理[1]。

20 世紀(jì) 50 年代,員工持股計(jì)劃萌芽于美國(guó),提出者是美國(guó)的一位律師路易斯·凱爾索(Louis O.Kelso),他認(rèn)為美國(guó)的資本所有權(quán)過(guò)于集中,員工持股計(jì)劃的實(shí)施能夠使勞動(dòng)者與資本所有者共享社會(huì)利益和資源。隨著企業(yè)經(jīng)營(yíng)活動(dòng)中生產(chǎn)力價(jià)值的提升以及人才稀缺性的增加,勞動(dòng)者與企業(yè)的關(guān)系愈發(fā)密不可分,因此員工持股的經(jīng)營(yíng)模式迅速推廣至世界各國(guó)。20 世紀(jì) 80 年代,我國(guó)在國(guó)企改革和混合所有制改革的進(jìn)程中也了解到了員工持股的概念,經(jīng)過(guò)我國(guó)學(xué)者多年的研究和員工持股在企業(yè)中的應(yīng)用和發(fā)展,員工持股計(jì)劃的激勵(lì)作用在實(shí)踐中得到了驗(yàn)證,其對(duì)企業(yè)績(jī)效產(chǎn)生的正向作用也得到了肯定。

在試行員工持股的初期階段,與國(guó)外的成熟體系相比,我國(guó)的員工持股計(jì)劃尚未形成規(guī)模和體系,同時(shí)由于國(guó)內(nèi)市場(chǎng)的特殊性和資本主義與社會(huì)主義國(guó)家的差異性以及經(jīng)驗(yàn)不足導(dǎo)致的監(jiān)督機(jī)制無(wú)效、執(zhí)行體系不完善和試行企業(yè)積極性不高等缺陷,我國(guó)員工持股計(jì)劃的發(fā)展之路十分艱辛,其間曾幾次被迫叫停。近年來(lái)我國(guó)的市場(chǎng)體制和經(jīng)濟(jì)形態(tài)隨著混合所有制改革不斷發(fā)展,員工持股作為一種新穎的運(yùn)營(yíng)模式再次被我國(guó)企業(yè)運(yùn)用和改進(jìn),并且得到了國(guó)家的大力支持,我國(guó)企業(yè)正不斷完善員工持股計(jì)劃并從中獲益。

..........................

1.2 國(guó)內(nèi)外研究綜述

1.2.1 國(guó)外研究

動(dòng)態(tài)員工持股計(jì)劃最早在西方國(guó)家出現(xiàn),20 世紀(jì) 50 年代 Louis Kelso(1958)提出的“雙因素經(jīng)濟(jì)論”是員工持股理論的雛形,他將財(cái)富的創(chuàng)造與勞動(dòng)和資本緊密相連,認(rèn)為二者應(yīng)共享企業(yè)價(jià)值[2]。60 年代,“人力資本理論”構(gòu)建者 Thodore W.Schults(1960)在書(shū)中表明,勞動(dòng)價(jià)值應(yīng)得到與資本價(jià)值同等的對(duì)待[3]。

此后國(guó)外學(xué)者對(duì)員工持股績(jī)效的研究開(kāi)始結(jié)合數(shù)據(jù)的收集和分析對(duì)員工持股計(jì)劃對(duì)企業(yè)績(jī)效的影響進(jìn)行論證。

部分學(xué)者通過(guò)對(duì)案例企業(yè)的研究證明了員工持股的績(jī)效:Stephane Trebucq 和Charles-Henri(2002)對(duì)法國(guó)實(shí)施員工持股計(jì)劃的企業(yè)進(jìn)行研究,研究表明員工持股計(jì)劃能為公司運(yùn)營(yíng)提供保障并使公司業(yè)績(jī)得到提升[4]。2003 年,Derek C.Jones和 Taka Kato 通過(guò)對(duì)計(jì)量經(jīng)濟(jì)學(xué)案例的研究證明了“員工參與對(duì)企業(yè)績(jī)效有直接影響”[5]。Corey Rosen(2006)著眼于研究企業(yè)內(nèi)部廣泛授予的股票期權(quán),數(shù)據(jù)表明向員工分配期權(quán)不僅不會(huì)影響股票價(jià)格,而且對(duì)于公司業(yè)績(jī)而言比傳統(tǒng)股東分配效果更優(yōu)[6]。Sesil J C 和 Lin Y P(2011)研究發(fā)現(xiàn),向高管授予股票期權(quán)后五年內(nèi)企業(yè)生產(chǎn)力受到了積極影響,企業(yè)績(jī)效從而得到提升[7]。Timur S 和 Timur A T(2016)以酒店為案例企業(yè),通過(guò)研究相關(guān)數(shù)據(jù)發(fā)現(xiàn)員工持股能夠影響組織的經(jīng)濟(jì)環(huán)境,促進(jìn)企業(yè)可持續(xù)發(fā)展,從而提升企業(yè)績(jī)效[8]。

部分學(xué)者采用實(shí)證方式證明了員工持股的績(jī)效:為匯總研究結(jié)果并對(duì)員工所有權(quán)與公司業(yè)績(jī)之間關(guān)系進(jìn)行實(shí)證,Ernest H. O'Boyle、Pankaj C.Patel 和 ErikGonzalez-Mulé(2016)對(duì) 102 個(gè)樣本進(jìn)行了薈萃分析,數(shù)據(jù)能夠代表 56984 家公司。研究表明員工所有權(quán)與公司業(yè)績(jī)之間存在著積極且具有統(tǒng)計(jì)性意義的關(guān)系,而且員工所有權(quán)對(duì)公司業(yè)績(jī)的影響日益增加[9]。Sonali B. Ramchandani 和 Hemal B.Pandya(2019)針對(duì)員工持股對(duì) 10 家印度建筑基礎(chǔ)設(shè)施上市公司財(cái)務(wù)績(jī)效的影響做了六年期的實(shí)證研究,對(duì)企業(yè)實(shí)施員工持股前后進(jìn)行分析發(fā)現(xiàn)員工持股計(jì)劃的實(shí)施能夠提升企業(yè)績(jī)效和生產(chǎn)力[10]。

圖 1.1 研究框架圖

.........................

第 2 章 相關(guān)理論概述

2.1 相關(guān)概念界定

2.1.1 員工持股計(jì)劃的概念

“員工持股計(jì)劃”這一概念是由美國(guó)律師路易斯·凱爾索(Louis O.Kelso)提出的,他將實(shí)施員工持股的目的看作分散美國(guó)的資本集權(quán),使員工能夠參與企業(yè)的收入分配。隨著企業(yè)經(jīng)營(yíng)活動(dòng)中生產(chǎn)力價(jià)值以及人才稀缺性的提升,勞動(dòng)者與企業(yè)的關(guān)系愈發(fā)密不可分,員工持股也因此逐漸進(jìn)入了世界各國(guó)的經(jīng)濟(jì)舞臺(tái)并在 20世紀(jì) 80 年代被引入我國(guó)。

如今,員工持股計(jì)劃并不再單純是一件用于分散權(quán)力的工具,而是在多年的演變與完善中成為了企業(yè)的一種激勵(lì)和管理體制,員工通過(guò)認(rèn)購(gòu)股份成為企業(yè)股東從而與企業(yè)管理者成為利益共同體,共享企業(yè)盈虧。

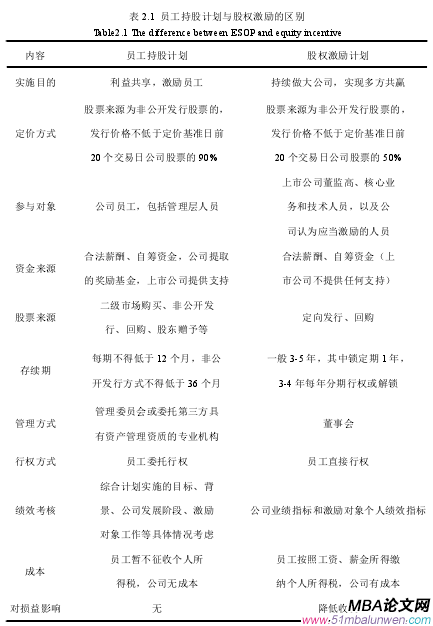

2.1.2 員工持股計(jì)劃與股權(quán)激勵(lì)計(jì)劃的區(qū)別

員工持股計(jì)劃與股權(quán)激勵(lì)計(jì)劃都是企業(yè)為提升財(cái)務(wù)績(jī)效、促進(jìn)自身長(zhǎng)期穩(wěn)定發(fā)展而實(shí)施的激勵(lì)計(jì)劃,但二者在部分方面存在明顯區(qū)別,具體如下表 2.1,本節(jié)將企業(yè)董事、監(jiān)事和高級(jí)管理人員簡(jiǎn)稱(chēng)為“董監(jiān)高”。

表 2.1 員工持股計(jì)劃與股權(quán)激勵(lì)的區(qū)別

..........................

2.2 員工持股計(jì)劃的理論基礎(chǔ)

與員工持股計(jì)劃相關(guān)的理論主要有二元經(jīng)濟(jì)學(xué)理論、分享經(jīng)濟(jì)理論、委托代理理論以及利益趨同假說(shuō)。

2.2.1 二元經(jīng)濟(jì)學(xué)理論

路易斯·凱爾索(Louis O.Kelso)提出了“二元經(jīng)濟(jì)學(xué)理論”,作為美國(guó)員工持股計(jì)劃較早的研究者與倡導(dǎo)者,在對(duì)當(dāng)時(shí)美國(guó)社會(huì)經(jīng)濟(jì)狀態(tài)進(jìn)行探索和分析后,他認(rèn)為當(dāng)時(shí)的資本主義社會(huì)所面臨的最嚴(yán)峻的考驗(yàn)即社會(huì)分配不均。

凱爾索在《資本主義宣言》中提出,財(cái)富創(chuàng)造與資本、勞動(dòng)不可分割,人們有權(quán)通過(guò)資本實(shí)現(xiàn)收入,而非僅憑勞動(dòng)產(chǎn)生價(jià)值。在此基礎(chǔ)上他認(rèn)為,人類(lèi)社會(huì)需要一種制度制衡勞動(dòng)收入和資本收入,保證勞動(dòng)和資本資源的廣泛利用和擁有,激勵(lì)人民創(chuàng)造財(cái)富的精神和對(duì)社會(huì)的責(zé)任感。同時(shí)凱爾索在書(shū)中提到,在科技發(fā)展迅速、產(chǎn)品更新?lián)Q代為常態(tài)的時(shí)代,企業(yè)僅依靠對(duì)員工的考核和監(jiān)督并不能提升他們的積極性和凝聚力,因此一種能提升員工對(duì)企業(yè)認(rèn)可度和企業(yè)競(jìng)爭(zhēng)力的經(jīng)營(yíng)方案在企業(yè)的發(fā)展中不可或缺[28]。

美國(guó)的員工持股計(jì)劃基于此萌芽并得到廣泛的關(guān)注和研究。

...................

第 3 章 我國(guó)汽車(chē)制造企業(yè)員工持股概況.....................17

3.1 我國(guó)員工持股計(jì)劃的發(fā)展歷程................................17

3.2 我國(guó)汽車(chē)制造企業(yè)員工持股計(jì)劃的實(shí)施現(xiàn)狀及特點(diǎn)..........................18

第 4 章 上汽集團(tuán)員工持股計(jì)劃案例介紹...........................27

4.1 上汽集團(tuán)簡(jiǎn)介...............................27

4.1.1 上汽集團(tuán)基本情況......................27

4.1.2 上汽集團(tuán)實(shí)施員工持股計(jì)劃的背景..................28

第 5 章 上汽集團(tuán)員工持股計(jì)劃績(jī)效分析...............................34

5.1 員工持股計(jì)劃對(duì)市場(chǎng)績(jī)效的影響................................34

5.1.1 股價(jià)變動(dòng)分析.................................34

5.1.2 累計(jì)超額收益率分析.....................................37

第 6 章 對(duì)上汽集團(tuán)員工持股的評(píng)價(jià)及行業(yè)啟示

6.1 評(píng)價(jià)

6.1.1 上汽集團(tuán)員工持股計(jì)劃的成功經(jīng)驗(yàn)

(1)合理劃分參與對(duì)象能使員工持股的激勵(lì)作用更有效

上汽集團(tuán)員工持股不僅涵蓋了企業(yè)本身的管理層及核心職工,還將子公司也納入計(jì)劃中,這樣的做法有助于實(shí)現(xiàn)集團(tuán)內(nèi)部互利共生,上汽集團(tuán)員工持股計(jì)劃中核心職工持股比例達(dá) 97.85%,作為技術(shù)和生產(chǎn)為主的制造業(yè)企業(yè),將大量份額分配給處于一線(xiàn)崗位的核心職工能夠有效地激發(fā)他們的工作熱情和對(duì)企業(yè)的歸屬感,還能激勵(lì)未被確認(rèn)為參與對(duì)象的員工,從而提升企業(yè)內(nèi)部員工的工作積極性,促進(jìn)企業(yè)可持續(xù)發(fā)展。

(2)選擇適合自身的發(fā)行方式與存續(xù)期能增加員工持股的可操作性

在發(fā)行方式方面,非公開(kāi)募股這種企業(yè)內(nèi)部籌措資金的方式能夠擴(kuò)充企業(yè)內(nèi)部資本且實(shí)施成本較低,不僅在最大程度上將企業(yè)收益分配給職工,也避免了企業(yè)資本的流失,而且內(nèi)部募股對(duì)企業(yè)而言更容易監(jiān)管。同時(shí),員工持股購(gòu)股價(jià)格與股票發(fā)行項(xiàng)目中的其他認(rèn)購(gòu)對(duì)象市場(chǎng)競(jìng)價(jià)價(jià)格一致,能夠使企業(yè)員工持股充分參與市場(chǎng)競(jìng)爭(zhēng),規(guī)避企業(yè)內(nèi)部黑幕和操縱股價(jià)的風(fēng)險(xiǎn)。非公開(kāi)發(fā)行與集中競(jìng)價(jià)相結(jié)合的方式可以在防止企業(yè)內(nèi)部資本流出的同時(shí)使交易過(guò)程公正透明。

在存續(xù)期規(guī)劃方面,上汽集團(tuán)員工持股計(jì)劃較長(zhǎng)的鎖定期限能夠減少企業(yè)內(nèi)部資本流失,提升企業(yè)員工持股的穩(wěn)定性,增大員工持股的效益,在給職工帶來(lái)收益的同時(shí)對(duì)職工產(chǎn)生制約和激勵(lì)作用,有利于企業(yè)的長(zhǎng)期穩(wěn)定發(fā)展。

........................

第 7 章 研究結(jié)論及展望

7.1 研究結(jié)論

本文主旨為對(duì)我國(guó)汽車(chē)制造企業(yè)員工持股計(jì)劃的績(jī)效進(jìn)行研究與分析,以上海汽車(chē)集團(tuán)為例,通過(guò)對(duì)上汽集團(tuán)員工持股計(jì)劃的績(jī)效分析反映整個(gè)行業(yè)的情況。

在市場(chǎng)績(jī)效方面,本文運(yùn)用事件研究法和市場(chǎng)模型法對(duì)上汽集團(tuán)員工持股計(jì)劃的市場(chǎng)績(jī)效進(jìn)行研究。首先,統(tǒng)計(jì)上汽集團(tuán)員工持股計(jì)劃(草案)公告前后 20日的短期股價(jià)后發(fā)現(xiàn)草案公告后上汽集團(tuán)的股價(jià)有明顯上升并持續(xù)高于草案公告前,統(tǒng)計(jì)上汽集團(tuán) 2015-2019 年長(zhǎng)期股價(jià)變化發(fā)現(xiàn)計(jì)劃實(shí)施后上汽集團(tuán)股價(jià)上升且始終高于計(jì)劃股票發(fā)行價(jià)格,這說(shuō)明上汽集團(tuán)實(shí)施員工持股計(jì)劃后股票市場(chǎng)具有很大發(fā)展?jié)摿Γ搏@取了市場(chǎng)的認(rèn)可。其次,選取上汽集團(tuán)員工持股計(jì)劃(草案)公告和解鎖期兩個(gè)事件窗口期,采用市場(chǎng)模型法通過(guò)線(xiàn)性回歸計(jì)算出窗口期內(nèi)預(yù)期收益率和累計(jì)超額收益率進(jìn)行對(duì)比發(fā)現(xiàn)累計(jì)超額收益率在窗口期內(nèi)呈現(xiàn)顯著上升和下降,說(shuō)明市場(chǎng)對(duì)員工持股計(jì)劃有明顯反應(yīng)。

在財(cái)務(wù)績(jī)效方面,本文選取了汽車(chē)制造業(yè)中 133 家 A 股企業(yè),取其 2014-2019年的相關(guān)財(cái)務(wù)指標(biāo)取均值作為行業(yè)均值,將上汽集團(tuán)相應(yīng)財(cái)務(wù)指標(biāo)與行業(yè)均值進(jìn)行橫縱向?qū)Ρ龋瑢?duì)比后發(fā)現(xiàn)計(jì)劃的實(shí)施對(duì)上汽集團(tuán)的相關(guān)能力均有不同程度的提升,在對(duì)發(fā)展空間和資金鏈有著嚴(yán)格要求的汽車(chē)制造行業(yè)中員工持股計(jì)劃的實(shí)施能夠使企業(yè)具備更優(yōu)秀的運(yùn)營(yíng)和資金周轉(zhuǎn)能力,拓寬企業(yè)發(fā)展前景,有利于企業(yè)財(cái)務(wù)績(jī)效的提升。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

員工持股計(jì)劃是一種長(zhǎng)期股權(quán)激勵(lì)計(jì)劃,員工通過(guò)認(rèn)購(gòu)企業(yè)股份從而成為企業(yè)股東,與企業(yè)所有者共同參與企業(yè)利潤(rùn)分享和管理[1]。

20 世紀(jì) 50 年代,員工持股計(jì)劃萌芽于美國(guó),提出者是美國(guó)的一位律師路易斯·凱爾索(Louis O.Kelso),他認(rèn)為美國(guó)的資本所有權(quán)過(guò)于集中,員工持股計(jì)劃的實(shí)施能夠使勞動(dòng)者與資本所有者共享社會(huì)利益和資源。隨著企業(yè)經(jīng)營(yíng)活動(dòng)中生產(chǎn)力價(jià)值的提升以及人才稀缺性的增加,勞動(dòng)者與企業(yè)的關(guān)系愈發(fā)密不可分,因此員工持股的經(jīng)營(yíng)模式迅速推廣至世界各國(guó)。20 世紀(jì) 80 年代,我國(guó)在國(guó)企改革和混合所有制改革的進(jìn)程中也了解到了員工持股的概念,經(jīng)過(guò)我國(guó)學(xué)者多年的研究和員工持股在企業(yè)中的應(yīng)用和發(fā)展,員工持股計(jì)劃的激勵(lì)作用在實(shí)踐中得到了驗(yàn)證,其對(duì)企業(yè)績(jī)效產(chǎn)生的正向作用也得到了肯定。

在試行員工持股的初期階段,與國(guó)外的成熟體系相比,我國(guó)的員工持股計(jì)劃尚未形成規(guī)模和體系,同時(shí)由于國(guó)內(nèi)市場(chǎng)的特殊性和資本主義與社會(huì)主義國(guó)家的差異性以及經(jīng)驗(yàn)不足導(dǎo)致的監(jiān)督機(jī)制無(wú)效、執(zhí)行體系不完善和試行企業(yè)積極性不高等缺陷,我國(guó)員工持股計(jì)劃的發(fā)展之路十分艱辛,其間曾幾次被迫叫停。近年來(lái)我國(guó)的市場(chǎng)體制和經(jīng)濟(jì)形態(tài)隨著混合所有制改革不斷發(fā)展,員工持股作為一種新穎的運(yùn)營(yíng)模式再次被我國(guó)企業(yè)運(yùn)用和改進(jìn),并且得到了國(guó)家的大力支持,我國(guó)企業(yè)正不斷完善員工持股計(jì)劃并從中獲益。

..........................

1.2 國(guó)內(nèi)外研究綜述

1.2.1 國(guó)外研究

動(dòng)態(tài)員工持股計(jì)劃最早在西方國(guó)家出現(xiàn),20 世紀(jì) 50 年代 Louis Kelso(1958)提出的“雙因素經(jīng)濟(jì)論”是員工持股理論的雛形,他將財(cái)富的創(chuàng)造與勞動(dòng)和資本緊密相連,認(rèn)為二者應(yīng)共享企業(yè)價(jià)值[2]。60 年代,“人力資本理論”構(gòu)建者 Thodore W.Schults(1960)在書(shū)中表明,勞動(dòng)價(jià)值應(yīng)得到與資本價(jià)值同等的對(duì)待[3]。

此后國(guó)外學(xué)者對(duì)員工持股績(jī)效的研究開(kāi)始結(jié)合數(shù)據(jù)的收集和分析對(duì)員工持股計(jì)劃對(duì)企業(yè)績(jī)效的影響進(jìn)行論證。

部分學(xué)者通過(guò)對(duì)案例企業(yè)的研究證明了員工持股的績(jī)效:Stephane Trebucq 和Charles-Henri(2002)對(duì)法國(guó)實(shí)施員工持股計(jì)劃的企業(yè)進(jìn)行研究,研究表明員工持股計(jì)劃能為公司運(yùn)營(yíng)提供保障并使公司業(yè)績(jī)得到提升[4]。2003 年,Derek C.Jones和 Taka Kato 通過(guò)對(duì)計(jì)量經(jīng)濟(jì)學(xué)案例的研究證明了“員工參與對(duì)企業(yè)績(jī)效有直接影響”[5]。Corey Rosen(2006)著眼于研究企業(yè)內(nèi)部廣泛授予的股票期權(quán),數(shù)據(jù)表明向員工分配期權(quán)不僅不會(huì)影響股票價(jià)格,而且對(duì)于公司業(yè)績(jī)而言比傳統(tǒng)股東分配效果更優(yōu)[6]。Sesil J C 和 Lin Y P(2011)研究發(fā)現(xiàn),向高管授予股票期權(quán)后五年內(nèi)企業(yè)生產(chǎn)力受到了積極影響,企業(yè)績(jī)效從而得到提升[7]。Timur S 和 Timur A T(2016)以酒店為案例企業(yè),通過(guò)研究相關(guān)數(shù)據(jù)發(fā)現(xiàn)員工持股能夠影響組織的經(jīng)濟(jì)環(huán)境,促進(jìn)企業(yè)可持續(xù)發(fā)展,從而提升企業(yè)績(jī)效[8]。

部分學(xué)者采用實(shí)證方式證明了員工持股的績(jī)效:為匯總研究結(jié)果并對(duì)員工所有權(quán)與公司業(yè)績(jī)之間關(guān)系進(jìn)行實(shí)證,Ernest H. O'Boyle、Pankaj C.Patel 和 ErikGonzalez-Mulé(2016)對(duì) 102 個(gè)樣本進(jìn)行了薈萃分析,數(shù)據(jù)能夠代表 56984 家公司。研究表明員工所有權(quán)與公司業(yè)績(jī)之間存在著積極且具有統(tǒng)計(jì)性意義的關(guān)系,而且員工所有權(quán)對(duì)公司業(yè)績(jī)的影響日益增加[9]。Sonali B. Ramchandani 和 Hemal B.Pandya(2019)針對(duì)員工持股對(duì) 10 家印度建筑基礎(chǔ)設(shè)施上市公司財(cái)務(wù)績(jī)效的影響做了六年期的實(shí)證研究,對(duì)企業(yè)實(shí)施員工持股前后進(jìn)行分析發(fā)現(xiàn)員工持股計(jì)劃的實(shí)施能夠提升企業(yè)績(jī)效和生產(chǎn)力[10]。

圖 1.1 研究框架圖

第 2 章 相關(guān)理論概述

2.1 相關(guān)概念界定

2.1.1 員工持股計(jì)劃的概念

“員工持股計(jì)劃”這一概念是由美國(guó)律師路易斯·凱爾索(Louis O.Kelso)提出的,他將實(shí)施員工持股的目的看作分散美國(guó)的資本集權(quán),使員工能夠參與企業(yè)的收入分配。隨著企業(yè)經(jīng)營(yíng)活動(dòng)中生產(chǎn)力價(jià)值以及人才稀缺性的提升,勞動(dòng)者與企業(yè)的關(guān)系愈發(fā)密不可分,員工持股也因此逐漸進(jìn)入了世界各國(guó)的經(jīng)濟(jì)舞臺(tái)并在 20世紀(jì) 80 年代被引入我國(guó)。

如今,員工持股計(jì)劃并不再單純是一件用于分散權(quán)力的工具,而是在多年的演變與完善中成為了企業(yè)的一種激勵(lì)和管理體制,員工通過(guò)認(rèn)購(gòu)股份成為企業(yè)股東從而與企業(yè)管理者成為利益共同體,共享企業(yè)盈虧。

2.1.2 員工持股計(jì)劃與股權(quán)激勵(lì)計(jì)劃的區(qū)別

員工持股計(jì)劃與股權(quán)激勵(lì)計(jì)劃都是企業(yè)為提升財(cái)務(wù)績(jī)效、促進(jìn)自身長(zhǎng)期穩(wěn)定發(fā)展而實(shí)施的激勵(lì)計(jì)劃,但二者在部分方面存在明顯區(qū)別,具體如下表 2.1,本節(jié)將企業(yè)董事、監(jiān)事和高級(jí)管理人員簡(jiǎn)稱(chēng)為“董監(jiān)高”。

表 2.1 員工持股計(jì)劃與股權(quán)激勵(lì)的區(qū)別

2.2 員工持股計(jì)劃的理論基礎(chǔ)

與員工持股計(jì)劃相關(guān)的理論主要有二元經(jīng)濟(jì)學(xué)理論、分享經(jīng)濟(jì)理論、委托代理理論以及利益趨同假說(shuō)。

2.2.1 二元經(jīng)濟(jì)學(xué)理論

路易斯·凱爾索(Louis O.Kelso)提出了“二元經(jīng)濟(jì)學(xué)理論”,作為美國(guó)員工持股計(jì)劃較早的研究者與倡導(dǎo)者,在對(duì)當(dāng)時(shí)美國(guó)社會(huì)經(jīng)濟(jì)狀態(tài)進(jìn)行探索和分析后,他認(rèn)為當(dāng)時(shí)的資本主義社會(huì)所面臨的最嚴(yán)峻的考驗(yàn)即社會(huì)分配不均。

凱爾索在《資本主義宣言》中提出,財(cái)富創(chuàng)造與資本、勞動(dòng)不可分割,人們有權(quán)通過(guò)資本實(shí)現(xiàn)收入,而非僅憑勞動(dòng)產(chǎn)生價(jià)值。在此基礎(chǔ)上他認(rèn)為,人類(lèi)社會(huì)需要一種制度制衡勞動(dòng)收入和資本收入,保證勞動(dòng)和資本資源的廣泛利用和擁有,激勵(lì)人民創(chuàng)造財(cái)富的精神和對(duì)社會(huì)的責(zé)任感。同時(shí)凱爾索在書(shū)中提到,在科技發(fā)展迅速、產(chǎn)品更新?lián)Q代為常態(tài)的時(shí)代,企業(yè)僅依靠對(duì)員工的考核和監(jiān)督并不能提升他們的積極性和凝聚力,因此一種能提升員工對(duì)企業(yè)認(rèn)可度和企業(yè)競(jìng)爭(zhēng)力的經(jīng)營(yíng)方案在企業(yè)的發(fā)展中不可或缺[28]。

美國(guó)的員工持股計(jì)劃基于此萌芽并得到廣泛的關(guān)注和研究。

...................

第 3 章 我國(guó)汽車(chē)制造企業(yè)員工持股概況.....................17

3.1 我國(guó)員工持股計(jì)劃的發(fā)展歷程................................17

3.2 我國(guó)汽車(chē)制造企業(yè)員工持股計(jì)劃的實(shí)施現(xiàn)狀及特點(diǎn)..........................18

第 4 章 上汽集團(tuán)員工持股計(jì)劃案例介紹...........................27

4.1 上汽集團(tuán)簡(jiǎn)介...............................27

4.1.1 上汽集團(tuán)基本情況......................27

4.1.2 上汽集團(tuán)實(shí)施員工持股計(jì)劃的背景..................28

第 5 章 上汽集團(tuán)員工持股計(jì)劃績(jī)效分析...............................34

5.1 員工持股計(jì)劃對(duì)市場(chǎng)績(jī)效的影響................................34

5.1.1 股價(jià)變動(dòng)分析.................................34

5.1.2 累計(jì)超額收益率分析.....................................37

第 6 章 對(duì)上汽集團(tuán)員工持股的評(píng)價(jià)及行業(yè)啟示

6.1 評(píng)價(jià)

6.1.1 上汽集團(tuán)員工持股計(jì)劃的成功經(jīng)驗(yàn)

(1)合理劃分參與對(duì)象能使員工持股的激勵(lì)作用更有效

上汽集團(tuán)員工持股不僅涵蓋了企業(yè)本身的管理層及核心職工,還將子公司也納入計(jì)劃中,這樣的做法有助于實(shí)現(xiàn)集團(tuán)內(nèi)部互利共生,上汽集團(tuán)員工持股計(jì)劃中核心職工持股比例達(dá) 97.85%,作為技術(shù)和生產(chǎn)為主的制造業(yè)企業(yè),將大量份額分配給處于一線(xiàn)崗位的核心職工能夠有效地激發(fā)他們的工作熱情和對(duì)企業(yè)的歸屬感,還能激勵(lì)未被確認(rèn)為參與對(duì)象的員工,從而提升企業(yè)內(nèi)部員工的工作積極性,促進(jìn)企業(yè)可持續(xù)發(fā)展。

(2)選擇適合自身的發(fā)行方式與存續(xù)期能增加員工持股的可操作性

在發(fā)行方式方面,非公開(kāi)募股這種企業(yè)內(nèi)部籌措資金的方式能夠擴(kuò)充企業(yè)內(nèi)部資本且實(shí)施成本較低,不僅在最大程度上將企業(yè)收益分配給職工,也避免了企業(yè)資本的流失,而且內(nèi)部募股對(duì)企業(yè)而言更容易監(jiān)管。同時(shí),員工持股購(gòu)股價(jià)格與股票發(fā)行項(xiàng)目中的其他認(rèn)購(gòu)對(duì)象市場(chǎng)競(jìng)價(jià)價(jià)格一致,能夠使企業(yè)員工持股充分參與市場(chǎng)競(jìng)爭(zhēng),規(guī)避企業(yè)內(nèi)部黑幕和操縱股價(jià)的風(fēng)險(xiǎn)。非公開(kāi)發(fā)行與集中競(jìng)價(jià)相結(jié)合的方式可以在防止企業(yè)內(nèi)部資本流出的同時(shí)使交易過(guò)程公正透明。

在存續(xù)期規(guī)劃方面,上汽集團(tuán)員工持股計(jì)劃較長(zhǎng)的鎖定期限能夠減少企業(yè)內(nèi)部資本流失,提升企業(yè)員工持股的穩(wěn)定性,增大員工持股的效益,在給職工帶來(lái)收益的同時(shí)對(duì)職工產(chǎn)生制約和激勵(lì)作用,有利于企業(yè)的長(zhǎng)期穩(wěn)定發(fā)展。

........................

第 7 章 研究結(jié)論及展望

7.1 研究結(jié)論

本文主旨為對(duì)我國(guó)汽車(chē)制造企業(yè)員工持股計(jì)劃的績(jī)效進(jìn)行研究與分析,以上海汽車(chē)集團(tuán)為例,通過(guò)對(duì)上汽集團(tuán)員工持股計(jì)劃的績(jī)效分析反映整個(gè)行業(yè)的情況。

在市場(chǎng)績(jī)效方面,本文運(yùn)用事件研究法和市場(chǎng)模型法對(duì)上汽集團(tuán)員工持股計(jì)劃的市場(chǎng)績(jī)效進(jìn)行研究。首先,統(tǒng)計(jì)上汽集團(tuán)員工持股計(jì)劃(草案)公告前后 20日的短期股價(jià)后發(fā)現(xiàn)草案公告后上汽集團(tuán)的股價(jià)有明顯上升并持續(xù)高于草案公告前,統(tǒng)計(jì)上汽集團(tuán) 2015-2019 年長(zhǎng)期股價(jià)變化發(fā)現(xiàn)計(jì)劃實(shí)施后上汽集團(tuán)股價(jià)上升且始終高于計(jì)劃股票發(fā)行價(jià)格,這說(shuō)明上汽集團(tuán)實(shí)施員工持股計(jì)劃后股票市場(chǎng)具有很大發(fā)展?jié)摿Γ搏@取了市場(chǎng)的認(rèn)可。其次,選取上汽集團(tuán)員工持股計(jì)劃(草案)公告和解鎖期兩個(gè)事件窗口期,采用市場(chǎng)模型法通過(guò)線(xiàn)性回歸計(jì)算出窗口期內(nèi)預(yù)期收益率和累計(jì)超額收益率進(jìn)行對(duì)比發(fā)現(xiàn)累計(jì)超額收益率在窗口期內(nèi)呈現(xiàn)顯著上升和下降,說(shuō)明市場(chǎng)對(duì)員工持股計(jì)劃有明顯反應(yīng)。

在財(cái)務(wù)績(jī)效方面,本文選取了汽車(chē)制造業(yè)中 133 家 A 股企業(yè),取其 2014-2019年的相關(guān)財(cái)務(wù)指標(biāo)取均值作為行業(yè)均值,將上汽集團(tuán)相應(yīng)財(cái)務(wù)指標(biāo)與行業(yè)均值進(jìn)行橫縱向?qū)Ρ龋瑢?duì)比后發(fā)現(xiàn)計(jì)劃的實(shí)施對(duì)上汽集團(tuán)的相關(guān)能力均有不同程度的提升,在對(duì)發(fā)展空間和資金鏈有著嚴(yán)格要求的汽車(chē)制造行業(yè)中員工持股計(jì)劃的實(shí)施能夠使企業(yè)具備更優(yōu)秀的運(yùn)營(yíng)和資金周轉(zhuǎn)能力,拓寬企業(yè)發(fā)展前景,有利于企業(yè)財(cái)務(wù)績(jī)效的提升。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢(xún)")