WL集團財務(wù)風(fēng)險識別與防范思考

時間:2021-05-25 來源:51mbalunwen.com作者:vicky

筆者認為WL 集團作為零售行業(yè)的佼佼者,在零售行業(yè)是具有代表性的,我國零售行業(yè)一直在適應(yīng)新消費和新技術(shù)上發(fā)展,可以看到企業(yè)在發(fā)展時,一方面內(nèi)部管理控制很重要,對于資本的結(jié)構(gòu)優(yōu)化、資金的管理、應(yīng)收賬款的管理等方面尤為重要,這也是財務(wù)風(fēng)險易出現(xiàn)問題的地方。

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

國際環(huán)境錯綜復(fù)雜,亞太地區(qū)經(jīng)濟發(fā)展勁頭顯示出了優(yōu)勢,國際貨幣基金組織預(yù)測,亞洲新興和發(fā)展中經(jīng)濟體從 2019 到 2020 年的經(jīng)濟水平有所增長,大約增長6.2%。同時國內(nèi)統(tǒng)計,2019 年上半年的經(jīng)濟情況,中國國內(nèi)生產(chǎn)總值(GDP)也會有所增長,甚至超過亞洲新興和發(fā)展中經(jīng)濟體,與上一年相比增長 6.3%,達到 45 萬億元,而中國社會消費品零售也有所增長,增長率達到 8.4%,中國的消費水平在不斷成長,經(jīng)濟增長的貢獻率為 60.1%,這其中服務(wù)業(yè)占比將近一半,達到 54.9%,對經(jīng)濟做出貢獻。

《全球經(jīng)濟展望》預(yù)測,2020 年 GDP 增長將不會高于 2019 年,增長率約為 6.0%。根據(jù) IMF 的預(yù)測,目前疫情影響可能對中國 GDP 產(chǎn)生重大影響,但不會有太大影響。雖然 2020 年初受疫情影響,國際經(jīng)濟環(huán)境動蕩不安,全球經(jīng)濟速度放緩,但是對于中國來講,這樣的經(jīng)濟壓力或許也是一種機遇,面對挑戰(zhàn),中國將會有新的成長契機。

WL 集團是 1986 年改革成為股份制企業(yè),1992 年成為上市公司,無論改革股份制還是成為上市公司,WL 集團在同行業(yè)中都算是最早的實踐新發(fā)展的企業(yè),現(xiàn)在WL 集團已經(jīng)成為輻射長三角,面向全國的企業(yè),作為重要的零售百貨行業(yè)的上市企業(yè),WL 集團具有明顯優(yōu)勢。在 2019 年上半年中國零售上市企業(yè)百強榜中國,按照零售上市公司分業(yè)態(tài)經(jīng)營情況分析,百貨購物中心營業(yè)收入占總比 16.21%,凈利潤達 126.04 億元,而電商營業(yè)收入占總比 39.63%,凈利潤達 506.75 億元,可以看出電商行業(yè)應(yīng)收遠高于百貨行業(yè),面對電商沖擊,“新零售”開始崛起,重新整合資源。WL 集團作為百貨行業(yè)的佼佼者,在 2019 年上半年主要零售業(yè)上市公司營收榜(百貨、購物中心)名列第一,因此,選擇 WL 集團研究是很有代表性的。

...........................

1.2 研究內(nèi)容與研究方法

1.2.1 研究內(nèi)容及框架

在了解 WL 集團財務(wù)風(fēng)險識別和防范所需的理論基礎(chǔ)上,著眼與分析 WL 集團近幾年的財務(wù)指標,結(jié)合同類零售百貨企業(yè) 10 家的財務(wù)報表,通過算數(shù)平均值計算方法得出行業(yè)均值,并進行對比,運用財務(wù)報表分析方法,得出關(guān)鍵的財務(wù)指標,對其進行研究,了解它的償債、盈利、存貨和貨款回收、發(fā)展能力,同時運用多變量模型引入現(xiàn)金流量表,對 WL 集團財務(wù)風(fēng)險存在的問題及影響因素進行分析,針對性提出控制防范 WL 集團財務(wù)風(fēng)險的對策建議,希望為全行業(yè)帶來借鑒作用。

第一章緒論。從整體上介紹本文研究的背景,研究的意義和研究內(nèi)容,通過對本文的背景、意義和內(nèi)容的了解基礎(chǔ)上,再從國內(nèi)外文獻綜述中了解財務(wù)風(fēng)險的識別、分析和防范,最后提出本文的研究創(chuàng)新點。

第二章相關(guān)概念及理論。了解財務(wù)風(fēng)險含義,對財務(wù)風(fēng)險相關(guān)知識進行理解,為后面更好的對財務(wù)風(fēng)險識別與防范研究做鋪墊,包括財務(wù)風(fēng)險識別、分析、防范等風(fēng)險管理流程的概念,以及模型部分運用到的多變量模型理論進行闡述。

第三章財務(wù)風(fēng)險識別。在了解宏觀行業(yè)背景基礎(chǔ)上,結(jié)合 WL 集團背景資料和財務(wù)狀況進行研究,同類零售百貨企業(yè) 10 家的財務(wù)報表得出行業(yè)均值進行對比,從償債能力、盈利能力、存貨及貨款回收能力和發(fā)展能力的角度,重點分析 WL 集團具有哪些風(fēng)險。

第四章財務(wù)風(fēng)險成因分析。分析是財務(wù)管理流程中的一環(huán),在這一章中,首先利用 F 計分模型,進行多變量分析,對 WL 集團的財務(wù)風(fēng)險識別情況再次印證,做到識別風(fēng)險、分析風(fēng)險,通過 WL 集團與同類企業(yè)中對比分析,得出 WL 集團財務(wù)風(fēng)險的程度大小,以及到底在哪些方面存在嚴重問題,并分析它的成因。

第五章財務(wù)風(fēng)險的防范建議。根據(jù)前面分析 WL 集團存在的問題,結(jié)合 WL 集團現(xiàn)狀,并對每個方面給出行之有效的建議方案。

..........................

第 2 章 相關(guān)及理論

2.1 財務(wù)風(fēng)險的分類

通過查閱資料了解到多種財務(wù)風(fēng)險分類方法,本文選擇了兩種與本文分析相關(guān)的風(fēng)險分類進行說明。

2.1.1 按照風(fēng)險來源劃分

按照風(fēng)險來源分類,來源又很多方面,歸類為內(nèi)部風(fēng)險和外部風(fēng)險,具體分類如表 2-1。

表 2-1 風(fēng)險分類

.............................

2.2 財務(wù)風(fēng)險管理流程

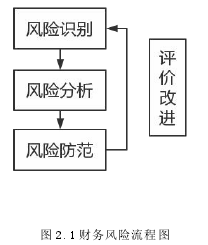

財務(wù)風(fēng)險管理流程是風(fēng)險識別到風(fēng)險分析再到風(fēng)險防范,最后對整體進行評價改進,具體的財務(wù)風(fēng)險管理流程圖見圖 2.1。

圖 2.1 財務(wù)風(fēng)險流程圖

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

國際環(huán)境錯綜復(fù)雜,亞太地區(qū)經(jīng)濟發(fā)展勁頭顯示出了優(yōu)勢,國際貨幣基金組織預(yù)測,亞洲新興和發(fā)展中經(jīng)濟體從 2019 到 2020 年的經(jīng)濟水平有所增長,大約增長6.2%。同時國內(nèi)統(tǒng)計,2019 年上半年的經(jīng)濟情況,中國國內(nèi)生產(chǎn)總值(GDP)也會有所增長,甚至超過亞洲新興和發(fā)展中經(jīng)濟體,與上一年相比增長 6.3%,達到 45 萬億元,而中國社會消費品零售也有所增長,增長率達到 8.4%,中國的消費水平在不斷成長,經(jīng)濟增長的貢獻率為 60.1%,這其中服務(wù)業(yè)占比將近一半,達到 54.9%,對經(jīng)濟做出貢獻。

《全球經(jīng)濟展望》預(yù)測,2020 年 GDP 增長將不會高于 2019 年,增長率約為 6.0%。根據(jù) IMF 的預(yù)測,目前疫情影響可能對中國 GDP 產(chǎn)生重大影響,但不會有太大影響。雖然 2020 年初受疫情影響,國際經(jīng)濟環(huán)境動蕩不安,全球經(jīng)濟速度放緩,但是對于中國來講,這樣的經(jīng)濟壓力或許也是一種機遇,面對挑戰(zhàn),中國將會有新的成長契機。

WL 集團是 1986 年改革成為股份制企業(yè),1992 年成為上市公司,無論改革股份制還是成為上市公司,WL 集團在同行業(yè)中都算是最早的實踐新發(fā)展的企業(yè),現(xiàn)在WL 集團已經(jīng)成為輻射長三角,面向全國的企業(yè),作為重要的零售百貨行業(yè)的上市企業(yè),WL 集團具有明顯優(yōu)勢。在 2019 年上半年中國零售上市企業(yè)百強榜中國,按照零售上市公司分業(yè)態(tài)經(jīng)營情況分析,百貨購物中心營業(yè)收入占總比 16.21%,凈利潤達 126.04 億元,而電商營業(yè)收入占總比 39.63%,凈利潤達 506.75 億元,可以看出電商行業(yè)應(yīng)收遠高于百貨行業(yè),面對電商沖擊,“新零售”開始崛起,重新整合資源。WL 集團作為百貨行業(yè)的佼佼者,在 2019 年上半年主要零售業(yè)上市公司營收榜(百貨、購物中心)名列第一,因此,選擇 WL 集團研究是很有代表性的。

...........................

1.2 研究內(nèi)容與研究方法

1.2.1 研究內(nèi)容及框架

在了解 WL 集團財務(wù)風(fēng)險識別和防范所需的理論基礎(chǔ)上,著眼與分析 WL 集團近幾年的財務(wù)指標,結(jié)合同類零售百貨企業(yè) 10 家的財務(wù)報表,通過算數(shù)平均值計算方法得出行業(yè)均值,并進行對比,運用財務(wù)報表分析方法,得出關(guān)鍵的財務(wù)指標,對其進行研究,了解它的償債、盈利、存貨和貨款回收、發(fā)展能力,同時運用多變量模型引入現(xiàn)金流量表,對 WL 集團財務(wù)風(fēng)險存在的問題及影響因素進行分析,針對性提出控制防范 WL 集團財務(wù)風(fēng)險的對策建議,希望為全行業(yè)帶來借鑒作用。

第一章緒論。從整體上介紹本文研究的背景,研究的意義和研究內(nèi)容,通過對本文的背景、意義和內(nèi)容的了解基礎(chǔ)上,再從國內(nèi)外文獻綜述中了解財務(wù)風(fēng)險的識別、分析和防范,最后提出本文的研究創(chuàng)新點。

第二章相關(guān)概念及理論。了解財務(wù)風(fēng)險含義,對財務(wù)風(fēng)險相關(guān)知識進行理解,為后面更好的對財務(wù)風(fēng)險識別與防范研究做鋪墊,包括財務(wù)風(fēng)險識別、分析、防范等風(fēng)險管理流程的概念,以及模型部分運用到的多變量模型理論進行闡述。

第三章財務(wù)風(fēng)險識別。在了解宏觀行業(yè)背景基礎(chǔ)上,結(jié)合 WL 集團背景資料和財務(wù)狀況進行研究,同類零售百貨企業(yè) 10 家的財務(wù)報表得出行業(yè)均值進行對比,從償債能力、盈利能力、存貨及貨款回收能力和發(fā)展能力的角度,重點分析 WL 集團具有哪些風(fēng)險。

第四章財務(wù)風(fēng)險成因分析。分析是財務(wù)管理流程中的一環(huán),在這一章中,首先利用 F 計分模型,進行多變量分析,對 WL 集團的財務(wù)風(fēng)險識別情況再次印證,做到識別風(fēng)險、分析風(fēng)險,通過 WL 集團與同類企業(yè)中對比分析,得出 WL 集團財務(wù)風(fēng)險的程度大小,以及到底在哪些方面存在嚴重問題,并分析它的成因。

第五章財務(wù)風(fēng)險的防范建議。根據(jù)前面分析 WL 集團存在的問題,結(jié)合 WL 集團現(xiàn)狀,并對每個方面給出行之有效的建議方案。

..........................

第 2 章 相關(guān)及理論

2.1 財務(wù)風(fēng)險的分類

通過查閱資料了解到多種財務(wù)風(fēng)險分類方法,本文選擇了兩種與本文分析相關(guān)的風(fēng)險分類進行說明。

2.1.1 按照風(fēng)險來源劃分

按照風(fēng)險來源分類,來源又很多方面,歸類為內(nèi)部風(fēng)險和外部風(fēng)險,具體分類如表 2-1。

表 2-1 風(fēng)險分類

2.2 財務(wù)風(fēng)險管理流程

財務(wù)風(fēng)險管理流程是風(fēng)險識別到風(fēng)險分析再到風(fēng)險防范,最后對整體進行評價改進,具體的財務(wù)風(fēng)險管理流程圖見圖 2.1。

圖 2.1 財務(wù)風(fēng)險流程圖

風(fēng)險識別是財務(wù)風(fēng)險流程的首要步驟,無論在財務(wù)風(fēng)險管理,還是財務(wù)風(fēng)險評估與控制措施,都有著極其重要的地位。這個財務(wù)風(fēng)險的確定是指對企業(yè)在融資過程中存在的和潛在的風(fēng)險因素進行識別,一定市場經(jīng)濟條件下的生產(chǎn)經(jīng)營框架。只有通過考察公司的環(huán)境并運用定性分析方法,才可以識別金融活動中的潛在風(fēng)險。

財務(wù)風(fēng)險分析以財務(wù)風(fēng)險的確定為基礎(chǔ),主要采用定性分析和定量分析的方法,財務(wù)風(fēng)險分析以定性分析方法為基礎(chǔ),對信息進行處理,為風(fēng)險管理者提供決策依據(jù)給。定性分析方法對反映企業(yè)財務(wù)風(fēng)險有局限性,因此有必要,引入財務(wù)風(fēng)險評估模型,財務(wù)風(fēng)險模型是用數(shù)學(xué)的方法,運用大量樣本,可以是構(gòu)建模型的方式,通過統(tǒng)計樣本規(guī)律性,對得出的分析結(jié)果以服從大數(shù)定律來總結(jié),量化風(fēng)險大小。

..........................

第 3 章 WL 集團財務(wù)風(fēng)險識別..................................13

3.1 宏觀和行業(yè)背景分析 ................................13

3.1.1 宏觀環(huán)境...................................13

3.1.2 行業(yè)競爭環(huán)境.........................13

第4 章WL 集團財務(wù)風(fēng)險成因分析................................. 35

4.1 多變量模型分析 .....................................35

4.1.1 F 計分模型分析.........................35

4.1.2 F 計分模型不足 ..................................37

第5 章WL 集團財務(wù)風(fēng)險的防范建議 ............................45

5.1 優(yōu)化資本結(jié)構(gòu)保持合理負債比......................45

5.1.1 建立合理的資本結(jié)構(gòu)體系...............................45

5.1.2 提高自身盈利能力..................................45

第 5 章 WL 集團財務(wù)風(fēng)險的防范建議

5.1 優(yōu)化資本結(jié)構(gòu)保持合理負債比

5.1.1 建立合理的資本結(jié)構(gòu)體系

合理的資本結(jié)構(gòu)是決定企業(yè)健康運營的重要部分,合理的資本結(jié)構(gòu)將企業(yè)負債資本和權(quán)益資本的價值進行合理配比,通過上文分析可知 WL 集團負債結(jié)構(gòu)不合理,流動負債占比達 69%,企業(yè)面臨較大的短期償債壓力,WL 集團擴大企業(yè)規(guī)模導(dǎo)致資產(chǎn)負債率過大,企業(yè)面臨著較高的風(fēng)險,WL 集團需要選擇合理籌資方式,優(yōu)化企業(yè)的資本結(jié)構(gòu),長期負債相對與短期負債安全些,可以將短期負債的風(fēng)險壓力轉(zhuǎn)化為長期負債,減少財務(wù)風(fēng)險。

5.1.2 提高自身盈利能力

挖掘企業(yè)自身盈利能力可以提高企業(yè)的資本積累,從企業(yè)自身內(nèi)部的融資渠道保留盈余增強企業(yè)的盈利能力,通過企業(yè)自身償債能力的提高和再融資能力的提升,增強企業(yè)財務(wù)風(fēng)險的抵抗能力。結(jié)合市場需要與國家政策,建立符合企業(yè)發(fā)展的,現(xiàn)代資本結(jié)構(gòu)管理模式,適當減少負債規(guī)模,在生產(chǎn)經(jīng)營時對籌資要進行合理規(guī)劃,評估企業(yè)風(fēng)險承受能力,合理發(fā)揮財務(wù)杠桿作用,避免過高負債,同時以提高企業(yè)服務(wù)水平,與質(zhì)量為起點,盡可能地降低成本,提高盈利能力,增加企業(yè)自有資本。

...........................

第 6 章 結(jié)論

本文從 WL 集團財務(wù)風(fēng)險入手,主要采用指標分析法和多變量模型分析法,同時根據(jù)財務(wù)風(fēng)險相關(guān)程度,選取了 15 個財務(wù)風(fēng)險指標,結(jié)合 WL 集團自身近 5 年發(fā)展情況的縱向?qū)Ρ群团c行業(yè)同時期的橫向?qū)Ρ龋瑢?WL 集團財務(wù)風(fēng)險進行評價。WL 集團作為零售行業(yè)的佼佼者,在零售行業(yè)是具有代表性的,我國零售行業(yè)一直在適應(yīng)新消費和新技術(shù)上發(fā)展,可以看到企業(yè)在發(fā)展時,一方面內(nèi)部管理控制很重要,對于資本的結(jié)構(gòu)優(yōu)化、資金的管理、應(yīng)收賬款的管理等方面尤為重要,這也是財務(wù)風(fēng)險易出現(xiàn)問題的地方。另一方面是外部的營銷策略很重要,零售行業(yè)是一個有溫情的行業(yè),如何形成依賴感強的忠實消費者是企業(yè)應(yīng)該思考的,這就需要零售行業(yè)以人為本,以技術(shù)為支撐,數(shù)字化發(fā)展是零售行業(yè)的必由之路,將數(shù)字化與服務(wù)相結(jié)合,但是要明白數(shù)字化是手段,人性化才是核心。未來新興零售未必就是好的發(fā)展方向,傳統(tǒng)零售也未必沒有未來,傳統(tǒng)零售行業(yè)通過自身整合及發(fā)展會有一片天地的。

參考文獻(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")