國企混改下股權結構變化與績效探討——以綠地控股多模式

時間:2021-06-26 來源:51mbalunwen.com作者:vicky

本文得到如下結論與啟示。綠地控股在此次股權結構調整的設計方面具有一定創新性,通過引入戰略投資者、改制員工持股會、完成整體上市自上而下進行股權結構調整,即通過引進戰略投資者增加公眾持股量,通過員工持股改制成為有限合伙企業以滿足上市條件,通過上市使得原本占主導地位的國有資本變為相對控股,最終股權結構更加多樣化。形成國有資本、社會資本、員工持股之間相互制衡的股權結構。

第一章 緒論

第一節 研究背景及意義

一、研究背景

國有經濟歷來是國民經濟的重要支柱。追溯歷史,中國最早的國有企業是春秋戰國時期管仲在《管子》一書中提出的“官山海”,由官府掌控經營山海之產,一方面防止民間資本壟斷,一方面通過掌握民生領域必需品的經營渠道,借此充盈國庫,為齊桓公九合諸侯一匡天下打下經濟基礎。在當今中國,自從 2013 年十八屆三中全會上提出將混合所有制經濟作為國有企業改革的基本方向,各級國企推進混合所有制改革,呈現“星火燎原”之勢。2019 年 11 月,央企層面混合所有制改革操作指南《中央企業混合所有制改革操作指引》正式出臺,受到各界廣泛關注,國企改革進入新階段發展,開啟全面深化改革。在新一輪國企改革的背景之下,國企改革目標出現從控制到配置的轉變,各級國企推進改革實施進程。作為公有制經濟的重要主體,與非公有制經濟共同推動中國經濟發展,以期取得舉世矚目的巨大成就。

追溯我國關于混合所有制的討論,其起點為 1997 年,黨的十五大首次提出了混合所有制的概念,闡述了公有制與混合所有制的關系。時隔五年,2003 年,《中共中央關于完善社會主義市場經濟體制若干問題的決定》提出,《決定》中進一步關注混合所有制的概念,為鼓勵、支持、引導非公有制經濟發展同時呼吁建立健全現代產權制度,明確提出推動混合所有制經濟發展。

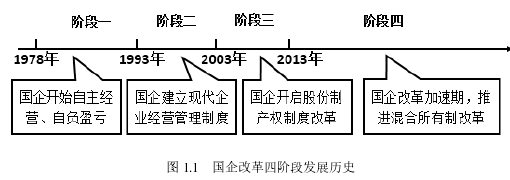

將視線放得更宏觀些,回顧歷史,我國國企改革可分為四階段發展,如圖 1.1所示。

圖 1.1 國企改革四階段發展歷史

.......................

第二節 研究內容與方法

一、研究內容

第一章:緒論。本章著重介紹綠地控股混合所有制改革下股權結構調整的研究背景,以及股權結構對公司績效影響的研究意義,簡述選擇此案例的理由;同時闡述本文研究思路與實現研究的方法,展示本文行文框架圖,點明本文的重點及創新點,進一步凸顯研究意義。

第二章:理論基礎與文獻綜述。本章分為兩大部分,首先進行理論基礎的歸納總結,在界定研究范疇后,簡述委托代理理論、利益相關者理論、產權理論以及分權控制理論,并闡述其發展現狀,為后文展開分析進行鋪墊。其次為文獻綜述部分,在研讀了大量文獻的基礎上,明確本文關鍵研究對象的定義,包括國有企業混合所有制改革概念及研究現狀,同時整理與國企混合所有制改革中股權結構相關的文獻,并對以往的研究進行述評,為后文進行文獻理論支持。

第三章:案例描述。本章為案例介紹部分,首先進行綠地控股混合所有制改革的背景介紹,包含政策背景、行業背景以及公司概況,為后文案例分析進行背景鋪設;其次進行綠地控股混合所有制改革實施進程的詳細梳理,回顧往年綠地股權結構變動情況。

第四章:案例分析。本章詳細解讀綠地控股混改的大背景下股權結構的變化動因、股權結構變化路徑分析、股權結構特征分析以及股權結構變化效果分析。其中,股權結構特征分析包含三個角度:股權構成、股權集中度以及股權制衡度。股權結構變化效果分析從市場反應、治理效率、資本運作、財務績效四個維度展開,其中對于財務績效,從盈利能力與收益質量、營運能力、償債能力、成長能力四個層次分析影響,對比研究股權結構的調整是否為企業帶來整體績效的提升。

第五章:研究結論、啟示與局限性。基于第四章的案例分析,對于國有企業股權結構的設計、調整方式、股權結構變化的效果做出總結,并且提出國有企業融合社會資本的要點,為國有企業股權結構的布局提供建議。

.....................

第二章 理論基礎與文獻綜述

第一節 理論基礎

一、委托代理理論

Berle 和 Means 于 1932 年的一篇開創性研究成為公司治理理論文獻的開山之作,他們主張經營權應當授予職業經理人,以此實現企業的所有權和經營權分開授予,由此提出了現代委托代理理論。他們在對大量的實證材料進行分析的基礎上,發現現代公司的所有權和控制權發生了分離,企業的所有人若同時兼任經營者將會帶來極大的經營風險,而剩余的企業利益索取權仍應歸所有者所有。但是,直到 1960 年至 1970 年之前,當時的委托代理理論主要討論“兩權分離”,尚未建立完整的框架。此后,一些學者嘗試探討信息不對稱與激勵之間的關系,Jensen 和 William H. Meckling(1976)將委托代理關系定義為契約模式,即簽訂明確雇傭協議,所有者通過契約委托受托方提供經營管理服務,報酬薪資根據經營業績和質量考核決算,而委托代理理論即研究代理成本問題,其原因歸結于信息不對稱,以防產生雙方為爭取自我利益而產生損害對方利益的行為。

總的來說,在國有企業改革的進程中,委托代理問題依然存在。委托代理理論來源于所有權與經營權的分離。受托人即代理人,接受委托人雇傭,形成契約,為委托人經營管理謀求利益;在此過程中,形成委托代理關系。胡濤等(2002)指出由于理性經濟人均有自利原則,委托人與受托人在利益上很難達成共識,受托人希望為自己謀取更豐富的薪資報酬,出于個人利益最大化,可能夸大公司利好信息或者故意隱瞞對業績有負面影響到信息,如此便會加重委托人與受托人信息不對稱的問題。李炳墊(2017)認為國有資本為所有者,其代表國家、社會、人民的共同利益,國有企業經營管理者為受托人,接受國資委的委托對國有資產進行經營管理,獲取相應薪資報酬,因此二者利益并不完全一致。在國企改革中,通過構建國有企業合理科學的公司治理體系,能夠在一定程度上促進委托代理問題的進一步解決。

..........................

第二節 關于國企混合所有制改革

一、國有企業混合所有制改革概念

1941 年,Alvin H. Hansen 首先關注到公私混合經濟這一現象,其在《財政政策和經濟周期》將其歸納為“混合經濟”,即大多數資本主義國家的經濟制度中出現私有經濟與社會化經濟共存的狀態,雙重經濟制度在一個企業內部共生。1948 年,Paul A. Samuelson 對此經濟狀態進行深入研究,并在《經濟學》中著重闡述,他的主要觀點是,混合經濟最主要的特征在于國家機構與私人機構的共同控制,并且國家機構的控制占較大比重。

結合我國實際,黃速建等(2014)從產權角度解釋國有企業混合所有制改革的概念。從產權角度而言,是指各類資本交叉持股、相互融合的狀況,其中各類資本包括公有經濟中的國有資本、集體資本,也涵蓋非公有經濟中的社會資本。在當下中國,著重強調混合所有制經濟的意義與地位,即是基本經濟制度的微觀表現,從政策層面促進各級國有企業推進建設混合所有制經濟。王業雯等(2017)提出混合所有制改革進程為:大批國有企業在建立和完善現代企業制度的目標下,進行產權改革,使得公司治理結構日益完善,逐步實現股權多元化。

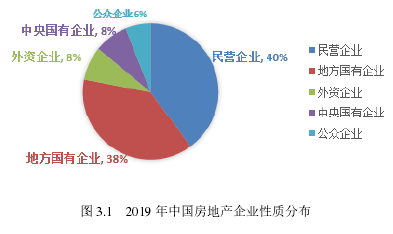

現階段我國國有企業混合所有制改革并非簡單引入多元化股權結構,更不是將國有資產私有化,而是以產權改革層面為基礎,通過多種混合所有制改革路徑,試圖激發國企公司治理活力,主動加入資本市場競爭引入市場化的股權結構及控制權分配,使得國企煥發新機。

圖 3.1 2019 年中國房地產企業性質分布

..........................

第三章 案例背景 ..............................17

第一節 綠地控股混改背景介紹..............................17

一、 政策背景...............................17

二、 行業背景..............................17

第四章 案例分析 .............................24

第一節 綠地控股股權結構變化動因分析..........................24

一、 彌補國有企業治理缺陷及股東抗衡問題.................24

二、 規模擴張導致融資需求旺盛...........................25

第五章 研究結論與局限性...............................54

第一節 結論與啟示.....................................54

一、 國有企業股權結構的設計............................54

二、 國有企業股權結構的調整方式............................54

第四章 案例分析

第一節 綠地控股股權結構變化動因分析

本文探究的核心內容是國企混改股權結構變化以及相應績效研究。在分析綠地控股股權結構變化前,還有一個問題需要得到解答——究竟是什么動力推動綠地控股進行一系列的股權結構調整,從而實現混合所有制改革的圓滿完成?基于前文綠地控股混改基本概況及過程的梳理,本文將股權結構變化動因劃分為三個部分:(1)彌補國有企業治理缺陷及股東抗衡問題;(2)規模擴張導致融資需求旺盛;(3)緩解上海國有地產公司同業競爭矛盾。

一、彌補國有企業治理缺陷及股東抗衡問題

(一)彌補國有企業公司治理缺陷

就國有企業在社會經濟發展中的復雜地位而言,身為上海國資領域的明星企業,綠地控股不僅要追求企業利益最大化,同時需要承擔國有企業性質賦予的社會責任、政治責任。促進安排當地勞動力就業、維護行業健康和諧發展,形成造福地方、和諧共贏的局面。因此綠地控股的行政屬性與市場屬性能否互利共贏,是決定其作為一個企業能否具有市場競爭力的前提條件。

目前,眾多國有企業陷入了為保護國有資產而維持國有資本一股獨大的困境,但是股權結構的單一化往往限制了公司治理的良好推進。

因此,為彌補國有企業公司治理缺陷,綠地控股著手對股權結構進行調整,以期形成各不同股權性質的持股股東相互制衡的股權結構,包括國有資本、員工持股以及社會資本,出現三方制衡的局面。重新規劃頂層設計,實現改革并爭取突破,調整股權結構,進一步推進市場化,如此方能確保在中國經濟走向高質量創新發展的過程中,國有資本能發揮引導作用。

......................

第五章 研究結論與局限性

第一節 結論與啟示

本文以混合所有制改革大背景下的綠地控股為案例對象,以其股權結構調整這一動態視角作為行文脈絡,探尋股權結構的變化對企業績效的影響。首先,回顧混合所有制改革背景以及相應的理論基礎,以此為分析綠地控股股權結構調整動因及背景。其次,本文梳理了綠地控股混合所有制改革實施進程,重點抓住其股權結構重大調整的關鍵節點,即引入戰略投資者、員工持股、整體上市。再次,基于前文鋪墊,分析股權結構變化的動因以及變化前后的股權特征。然后研究股權結構變化效果影響,從市場反應、治理效率、資本運作、財務績效四個維度展開,其中對于財務績效,從盈利能力與收益質量、營運能力、償債能力、成長能力四個層次分析影響,股權結構的調整是否為企業帶來整體績效的提升。通過前文分析總結,本文得到如下結論與啟示。

一、國有企業股權結構的設計

綠地控股在此次股權結構調整的設計方面具有一定創新性,通過引入戰略投資者、改制員工持股會、完成整體上市自上而下進行股權結構調整,即通過引進戰略投資者增加公眾持股量,通過員工持股改制成為有限合伙企業以滿足上市條件,通過上市使得原本占主導地位的國有資本變為相對控股,最終股權結構更加多樣化。形成國有資本、社會資本、員工持股之間相互制衡的股權結構。

可以說,國資委放棄絕對控股與決策權,降低了國有資本股權集中度,促進了公司治理機制的優化。首先,多元化的股權結構設計可以將多種屬性的資本力量集合,增強公司的核心競爭力。其次,股權結構合理設計使得股東間形成有效監督機制,有效約束大股東行為,避免社會資本形式化參股而無實質公司治理權力。最后,有利于減少委托代理問題,使得信息共享更為全面,減少信息不對稱現象。

參考文獻(略)

第一章 緒論

第一節 研究背景及意義

一、研究背景

國有經濟歷來是國民經濟的重要支柱。追溯歷史,中國最早的國有企業是春秋戰國時期管仲在《管子》一書中提出的“官山海”,由官府掌控經營山海之產,一方面防止民間資本壟斷,一方面通過掌握民生領域必需品的經營渠道,借此充盈國庫,為齊桓公九合諸侯一匡天下打下經濟基礎。在當今中國,自從 2013 年十八屆三中全會上提出將混合所有制經濟作為國有企業改革的基本方向,各級國企推進混合所有制改革,呈現“星火燎原”之勢。2019 年 11 月,央企層面混合所有制改革操作指南《中央企業混合所有制改革操作指引》正式出臺,受到各界廣泛關注,國企改革進入新階段發展,開啟全面深化改革。在新一輪國企改革的背景之下,國企改革目標出現從控制到配置的轉變,各級國企推進改革實施進程。作為公有制經濟的重要主體,與非公有制經濟共同推動中國經濟發展,以期取得舉世矚目的巨大成就。

追溯我國關于混合所有制的討論,其起點為 1997 年,黨的十五大首次提出了混合所有制的概念,闡述了公有制與混合所有制的關系。時隔五年,2003 年,《中共中央關于完善社會主義市場經濟體制若干問題的決定》提出,《決定》中進一步關注混合所有制的概念,為鼓勵、支持、引導非公有制經濟發展同時呼吁建立健全現代產權制度,明確提出推動混合所有制經濟發展。

將視線放得更宏觀些,回顧歷史,我國國企改革可分為四階段發展,如圖 1.1所示。

圖 1.1 國企改革四階段發展歷史

第二節 研究內容與方法

一、研究內容

第一章:緒論。本章著重介紹綠地控股混合所有制改革下股權結構調整的研究背景,以及股權結構對公司績效影響的研究意義,簡述選擇此案例的理由;同時闡述本文研究思路與實現研究的方法,展示本文行文框架圖,點明本文的重點及創新點,進一步凸顯研究意義。

第二章:理論基礎與文獻綜述。本章分為兩大部分,首先進行理論基礎的歸納總結,在界定研究范疇后,簡述委托代理理論、利益相關者理論、產權理論以及分權控制理論,并闡述其發展現狀,為后文展開分析進行鋪墊。其次為文獻綜述部分,在研讀了大量文獻的基礎上,明確本文關鍵研究對象的定義,包括國有企業混合所有制改革概念及研究現狀,同時整理與國企混合所有制改革中股權結構相關的文獻,并對以往的研究進行述評,為后文進行文獻理論支持。

第三章:案例描述。本章為案例介紹部分,首先進行綠地控股混合所有制改革的背景介紹,包含政策背景、行業背景以及公司概況,為后文案例分析進行背景鋪設;其次進行綠地控股混合所有制改革實施進程的詳細梳理,回顧往年綠地股權結構變動情況。

第四章:案例分析。本章詳細解讀綠地控股混改的大背景下股權結構的變化動因、股權結構變化路徑分析、股權結構特征分析以及股權結構變化效果分析。其中,股權結構特征分析包含三個角度:股權構成、股權集中度以及股權制衡度。股權結構變化效果分析從市場反應、治理效率、資本運作、財務績效四個維度展開,其中對于財務績效,從盈利能力與收益質量、營運能力、償債能力、成長能力四個層次分析影響,對比研究股權結構的調整是否為企業帶來整體績效的提升。

第五章:研究結論、啟示與局限性。基于第四章的案例分析,對于國有企業股權結構的設計、調整方式、股權結構變化的效果做出總結,并且提出國有企業融合社會資本的要點,為國有企業股權結構的布局提供建議。

.....................

第二章 理論基礎與文獻綜述

第一節 理論基礎

一、委托代理理論

Berle 和 Means 于 1932 年的一篇開創性研究成為公司治理理論文獻的開山之作,他們主張經營權應當授予職業經理人,以此實現企業的所有權和經營權分開授予,由此提出了現代委托代理理論。他們在對大量的實證材料進行分析的基礎上,發現現代公司的所有權和控制權發生了分離,企業的所有人若同時兼任經營者將會帶來極大的經營風險,而剩余的企業利益索取權仍應歸所有者所有。但是,直到 1960 年至 1970 年之前,當時的委托代理理論主要討論“兩權分離”,尚未建立完整的框架。此后,一些學者嘗試探討信息不對稱與激勵之間的關系,Jensen 和 William H. Meckling(1976)將委托代理關系定義為契約模式,即簽訂明確雇傭協議,所有者通過契約委托受托方提供經營管理服務,報酬薪資根據經營業績和質量考核決算,而委托代理理論即研究代理成本問題,其原因歸結于信息不對稱,以防產生雙方為爭取自我利益而產生損害對方利益的行為。

總的來說,在國有企業改革的進程中,委托代理問題依然存在。委托代理理論來源于所有權與經營權的分離。受托人即代理人,接受委托人雇傭,形成契約,為委托人經營管理謀求利益;在此過程中,形成委托代理關系。胡濤等(2002)指出由于理性經濟人均有自利原則,委托人與受托人在利益上很難達成共識,受托人希望為自己謀取更豐富的薪資報酬,出于個人利益最大化,可能夸大公司利好信息或者故意隱瞞對業績有負面影響到信息,如此便會加重委托人與受托人信息不對稱的問題。李炳墊(2017)認為國有資本為所有者,其代表國家、社會、人民的共同利益,國有企業經營管理者為受托人,接受國資委的委托對國有資產進行經營管理,獲取相應薪資報酬,因此二者利益并不完全一致。在國企改革中,通過構建國有企業合理科學的公司治理體系,能夠在一定程度上促進委托代理問題的進一步解決。

..........................

第二節 關于國企混合所有制改革

一、國有企業混合所有制改革概念

1941 年,Alvin H. Hansen 首先關注到公私混合經濟這一現象,其在《財政政策和經濟周期》將其歸納為“混合經濟”,即大多數資本主義國家的經濟制度中出現私有經濟與社會化經濟共存的狀態,雙重經濟制度在一個企業內部共生。1948 年,Paul A. Samuelson 對此經濟狀態進行深入研究,并在《經濟學》中著重闡述,他的主要觀點是,混合經濟最主要的特征在于國家機構與私人機構的共同控制,并且國家機構的控制占較大比重。

結合我國實際,黃速建等(2014)從產權角度解釋國有企業混合所有制改革的概念。從產權角度而言,是指各類資本交叉持股、相互融合的狀況,其中各類資本包括公有經濟中的國有資本、集體資本,也涵蓋非公有經濟中的社會資本。在當下中國,著重強調混合所有制經濟的意義與地位,即是基本經濟制度的微觀表現,從政策層面促進各級國有企業推進建設混合所有制經濟。王業雯等(2017)提出混合所有制改革進程為:大批國有企業在建立和完善現代企業制度的目標下,進行產權改革,使得公司治理結構日益完善,逐步實現股權多元化。

現階段我國國有企業混合所有制改革并非簡單引入多元化股權結構,更不是將國有資產私有化,而是以產權改革層面為基礎,通過多種混合所有制改革路徑,試圖激發國企公司治理活力,主動加入資本市場競爭引入市場化的股權結構及控制權分配,使得國企煥發新機。

圖 3.1 2019 年中國房地產企業性質分布

第三章 案例背景 ..............................17

第一節 綠地控股混改背景介紹..............................17

一、 政策背景...............................17

二、 行業背景..............................17

第四章 案例分析 .............................24

第一節 綠地控股股權結構變化動因分析..........................24

一、 彌補國有企業治理缺陷及股東抗衡問題.................24

二、 規模擴張導致融資需求旺盛...........................25

第五章 研究結論與局限性...............................54

第一節 結論與啟示.....................................54

一、 國有企業股權結構的設計............................54

二、 國有企業股權結構的調整方式............................54

第四章 案例分析

第一節 綠地控股股權結構變化動因分析

本文探究的核心內容是國企混改股權結構變化以及相應績效研究。在分析綠地控股股權結構變化前,還有一個問題需要得到解答——究竟是什么動力推動綠地控股進行一系列的股權結構調整,從而實現混合所有制改革的圓滿完成?基于前文綠地控股混改基本概況及過程的梳理,本文將股權結構變化動因劃分為三個部分:(1)彌補國有企業治理缺陷及股東抗衡問題;(2)規模擴張導致融資需求旺盛;(3)緩解上海國有地產公司同業競爭矛盾。

一、彌補國有企業治理缺陷及股東抗衡問題

(一)彌補國有企業公司治理缺陷

就國有企業在社會經濟發展中的復雜地位而言,身為上海國資領域的明星企業,綠地控股不僅要追求企業利益最大化,同時需要承擔國有企業性質賦予的社會責任、政治責任。促進安排當地勞動力就業、維護行業健康和諧發展,形成造福地方、和諧共贏的局面。因此綠地控股的行政屬性與市場屬性能否互利共贏,是決定其作為一個企業能否具有市場競爭力的前提條件。

目前,眾多國有企業陷入了為保護國有資產而維持國有資本一股獨大的困境,但是股權結構的單一化往往限制了公司治理的良好推進。

因此,為彌補國有企業公司治理缺陷,綠地控股著手對股權結構進行調整,以期形成各不同股權性質的持股股東相互制衡的股權結構,包括國有資本、員工持股以及社會資本,出現三方制衡的局面。重新規劃頂層設計,實現改革并爭取突破,調整股權結構,進一步推進市場化,如此方能確保在中國經濟走向高質量創新發展的過程中,國有資本能發揮引導作用。

......................

第五章 研究結論與局限性

第一節 結論與啟示

本文以混合所有制改革大背景下的綠地控股為案例對象,以其股權結構調整這一動態視角作為行文脈絡,探尋股權結構的變化對企業績效的影響。首先,回顧混合所有制改革背景以及相應的理論基礎,以此為分析綠地控股股權結構調整動因及背景。其次,本文梳理了綠地控股混合所有制改革實施進程,重點抓住其股權結構重大調整的關鍵節點,即引入戰略投資者、員工持股、整體上市。再次,基于前文鋪墊,分析股權結構變化的動因以及變化前后的股權特征。然后研究股權結構變化效果影響,從市場反應、治理效率、資本運作、財務績效四個維度展開,其中對于財務績效,從盈利能力與收益質量、營運能力、償債能力、成長能力四個層次分析影響,股權結構的調整是否為企業帶來整體績效的提升。通過前文分析總結,本文得到如下結論與啟示。

一、國有企業股權結構的設計

綠地控股在此次股權結構調整的設計方面具有一定創新性,通過引入戰略投資者、改制員工持股會、完成整體上市自上而下進行股權結構調整,即通過引進戰略投資者增加公眾持股量,通過員工持股改制成為有限合伙企業以滿足上市條件,通過上市使得原本占主導地位的國有資本變為相對控股,最終股權結構更加多樣化。形成國有資本、社會資本、員工持股之間相互制衡的股權結構。

可以說,國資委放棄絕對控股與決策權,降低了國有資本股權集中度,促進了公司治理機制的優化。首先,多元化的股權結構設計可以將多種屬性的資本力量集合,增強公司的核心競爭力。其次,股權結構合理設計使得股東間形成有效監督機制,有效約束大股東行為,避免社會資本形式化參股而無實質公司治理權力。最后,有利于減少委托代理問題,使得信息共享更為全面,減少信息不對稱現象。

參考文獻(略)

相關閱讀

暫無數據